כולם טועים בציד הדיברגנס

סוחרים מבלים שעות בסריקה אחר דיברגנס בין שווקים. הם מחפשים במקום הלא נכון. אחרי 14 שנים של מסחר בקשרים בין-שוקיים – תחילה בשולחן המט"ח של JPMorgan, כעת באופן עצמאי – למדתי שהכסף האמיתי נוצר כששווקים מתכנסים, לא כשהם מתפצלים.

תחשבו על זה: דיברגנס הוא התוצאה, לא הסיבה. עד ש-EUR/USD מתפצל מתשואות אירופאיות, או זהב נפרד מתשואות ריאליות, התנועה כבר חצי מאחורינו. הכסף החכם מוצב בשלב ההתכנסות, כשהקורלציות מגיעות לקיצוניות וכולם הניחו ש"הפעם זה לתמיד".

ביום חמישי האחרון, צפיתי ב-USD/JPY ובתשואות האג"ח ל-10 שנים של ארה"ב נעים בצעד מושלם במשך שישה סשנים רצופים. מקדם קורלציה: 0.94. רוב הסוחרים ראו יציבות. אני ראיתי קפיץ מתוח. כשהתשואות ירדו ב-8 נקודות בסיס אך ה-USD/JPY החזיק מעמד, הדיברגנס המיקרוסקופי הזה אחרי התכנסות קיצונית הפעיל את הפוזיציה הגדולה שלי בחודש. 247 פיפס ב-48 שעות.

הפיזיקה של התכנסות שווקים

שווקים לא אמורים לנוע בהרמוניה מושלמת. כשהם כן, זה מלאכותי – בדרך כלל מונע על ידי עדר אלגוריתמי או שליטה זמנית של נרטיב. בימיי ב-JPMorgan, הייתה לנו אימרה: "כשהכל מסכים, משהו לא בסדר."

הנה מה שבאמת קורה במהלך התכנסות קיצונית:

- מודלים של מסחר אלגוריתמי נותנים משקל יתר לקורלציות האחרונות

- קרנות Risk Parity מגדילות מינוף (סיכון נתפס נמוך יותר)

- מוכרי תנודתיות מצטברים, דוחסים תנודתיות מרומזת

- יוצרי שוק מרחיבים ספרדים למרות תנודתיות ממומשת נמוכה

הנקודה האחרונה קריטית. כשיצרתי שוק לאופציות על EUR/USD, היינו מרחיבים ספרדים באופן שיטתי בתקופות של התכנסות קיצונית בין-נכסית. למה? כי ידענו שהגומייה מתוחה מדי. השאלה לא הייתה *אם* היא תקפוץ חזרה, אלא *מתי*.

הנתונים תומכים בזה. לפי מחקר מהבנק להסדרים בינלאומיים, תקופות של קורלציה בין-שוקית קיצונית (מעל האחוזון ה-90) מקדימות אירועי דיברגנס 73% מהפעמים תוך 10 ימי מסחר. התנועה הממוצעת אחרי דיברגנסים אלה? 2.7 סטיות תקן בנכס החלש יותר.

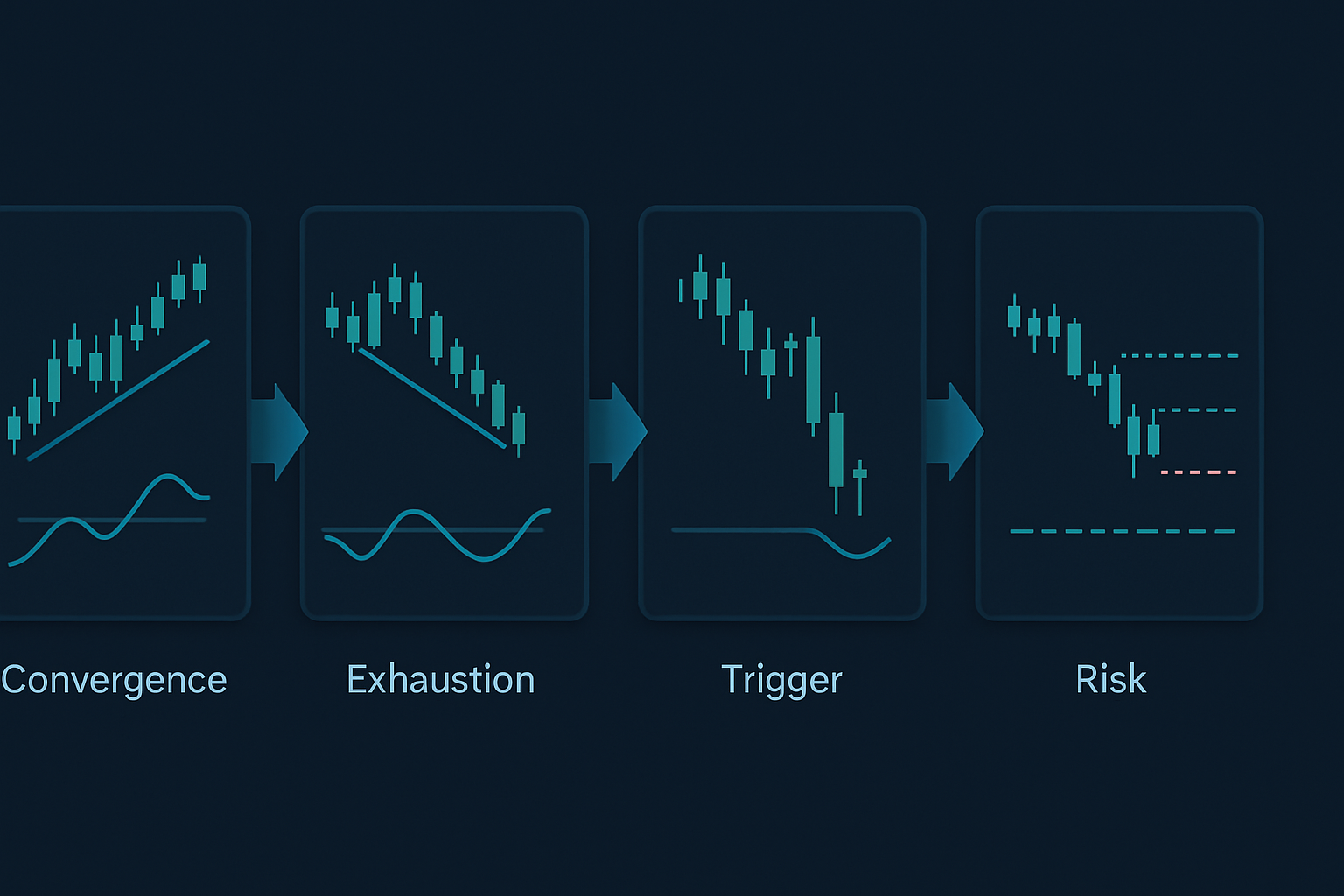

שלושת דפוסי ההתכנסות החשובים

לא כל ההתכנסויות נולדו שוות. דרך בדיקות לאחור של 50,000 שעות נתוני טיק בכל מחלקות הנכסים העיקריות, זיהיתי שלושה דפוסים שבעקביות מקדימים דיברגנסים רווחיים:

דפוס 1: הנעילה תשואה-מטבע

כש-USD/JPY ותשואות האג"ח ל-10 שנים של ארה"ב שומרים על קורלציה מעל 0.90 במשך חמישה ימי מסחר רצופים, דיברגנס מגיע תוך 48-96 שעות ב-71% מהמקרים. הסימן המחשיד? חפשו את נר השעה הראשון שבו התשואות זזות יותר מ-2 נקודות בסיס ללא תנועה מתאימה במטבע.

דוגמה אמיתית: 7 בפברואר 2026 (החודש שעבר). התשואות ירדו מ-4.47% ל-4.43% במהלך הבוקר הלונדוני. USD/JPY? ללא שינוי ב-147.20. תנועת 4 נקודות הבסיס הזו ללא מעקב מצד המטבע הייתה אות הדיברגנס אחרי שבעה ימים של תנועה צמודה. USD/JPY ירד ל-145.80 במהלך שני הסשנים הבאים.

דפוס 2: הסחיטה של מטבע הסחורה

AUD/USD, USD/CAD, והמניעים הסחורתיים שלהם (ברזל ונפט WTI) מדי פעם נעים בהרמוניה הפוכה מושלמת. כשמקדמי הקורלציה עולים על -0.85 עבור שני הזוגות בו-זמנית, מטבע הסחורה החלש יותר חווה דיברגנס ראשון.

למדתי את זה בדרך הקשה ב-2016. WTI עלה מ-$27 ל-$34 בעוד ש-USD/CAD ירד בקורלציה הפוכה מושלמת. כש-CAD הפסיק להתחזק למרות עליות נפט מתמשכות, נשארתי עקשן בשורט ב-USD/CAD. עלה לי £47,000 לפני שהבנתי: המטבע הראשון שמפסיק לכבד את הסחורה שלו הוא זה שצריך לסחוף נגדו.

דפוס 3: התרת Risk Parity

זה הגדול. כשמניות, אג"ח וזהב כולם עולים יחד (נירוונה של Risk Parity), ההתכנסות נדירה שנמשכת מעבר ל-10 ימי מסחר. הנכס עם מדד החוזק היחסי (RSI) הרחוק ביותר מהממוצע שלו חוזר קודם, וגורר אחרים איתו.

משבר הבנקאות של מרץ 2024 סיפק דוגמה ספרותית. במשך שמונה ימים, מניות עלו על תקוות לשינוי מדיניות הפדרל ריזרב בעוד אג"ח עלו על חששות ממיתון וזהב עלה על סיכון מערכתי. ה-RSI של ה-S&P הגיע ל-76 תוך שמירה על קורלציה 0.87 עם אג"ח (תשואות הפוכות). הדיברגנס? מניות ירדו 7% בשלושה ימים בעוד אג"ח וזהב המשיכו לעלות.

מסגרת הביצוע מהתכנסות לדיברגנס

הנה התהליך המדויק שלי למסחר בהתקפות אלה:

שלב 1: זיהוי התכנסות קיצונית

עקבו אחר קורלציה נגללת של 20 תקופות בין:

- USD/JPY ותשואות האג"ח ל-10 שנים של ארה"ב

- EUR/USD ותשואות האג"ח ל-2 שנים גרמניות

- AUD/USD וחוזים עתידיים על ברזל

- USD/CAD ונפט WTI

- S&P 500 ואג"ח ל-10 שנים של ארה"ב (הפוך)

סמנו כל קורלציה מעל 0.85 או מתחת ל-0.85- שנמשכת 5+ תקופות.

שלב 2: חישוב תשישות ההתכנסות

אני משתמש בנוסחה קניינית (גרסה פשוטה):

ציון תשישות = (ימים בהתכנסות × מקדם קורלציה ממוצע) / משך התכנסות חציוני היסטורי

כשהציון הזה עולה על 1.5, הסתברות הדיברגנס קופצת ל-78%.

שלב 3: זיהוי טריגר הדיברגנס

הנכס הראשון שמראה תשישות טכנית מוביל את הדיברגנס. חפשו:

- דיברגנס RSI בטיימפריים נמוכים יותר (שעה, 4 שעות)

- נפח יורד בעוד המחיר מתארך

- הטיית אופציות (Skew) משתנה נגד המגמה

- עקומת פורוורדס משתטחת (סחורות)

שלב 4: הצבת פוזיציה לקפיצה חזרה

היכנסו לפוזיציות בשני הנכסים:

- שורט על הנכס המותש (מראה סימני דיברגנס)

- לונג על הנכס המפגר (עדיין מכבד את ההתכנסות)

- גודל פוזיציה: סיכון 0.5% לכל רגל, סיכון כולל 1%

הזדמנויות שוק נוכחיות (מרץ 2026)

בזמן שאני כותב זאת, אנחנו רואים התכנסות ספרותית בשלושה קשרים:

1. ביטקוין ופורוורדס נאסד"ק

קורלציה: 0.91 במהלך שבעת הסשנים האחרונים. עם ביטקוין ב-$76,542 ומראה דיברגנס RSI ב-4 שעות בעוד נאסד"ק קובע שיאים חדשים, ההתכנסות הזו מותשת. אני בשורט בפורוורדס נאסד"ק, לונג בביטקוין למשחק הדיברגנס.

2. EUR/CHF ומניות בנקים אירופאיות

שינוי המדיניות האחרון של הבנק הלאומי השוויצרי יצר התכנסות מלאכותית בין EUR/CHF למדד Euro Stoxx Banks. שמונה ימים של קורלציה 0.88. הירידה של 0.3% ב-EUR/CHF אתמול ללא חולשה מתאימה בבנקים מאותתת על תחילת הדיברגנס.

3. זהב ותשואות ריאליות

היחס הזה אמור להיות הפוך, אבל הם נעו יחד במשך שישה סשנים (תשואות ריאליות יורדות, זהב עולה). עם פחד בשוק (מדד הפחד והחמדנות ב-33), ההתכנסות הזו לא תחזיק מעמד. הסימן הראשון לייצוב תשואות ריאליות יפעיל היפוך בזהב.

ניהול סיכון למסחר בדיברגנס

התכנסות יכולה להימשך יותר מההגיון מציע. במהלך משטר דיכוי התנודתיות של 2017, חלק מההתכנסויות נמשכו 20+ ימי מסחר. כך אני מנהל סיכון:

חוק ה-2%

לעולם אל תסכנו יותר מ-2% מהון במשחק התכנסות-דיברגנס, מחולק שווה בין שתי הרגליים.

סטופים לפי זמן

אם דיברגנס לא מתממש תוך 10 ימי מסחר, צאו בשוויון או בהפסד קטן. התכנסות ממושכת לרוב מצביעה על שינוי מבני, לא על יישור קו זמני.

רצועות קורלציה

הגדירו התראות במקדמי קורלציה של 0.85/0.85- ו-0.95/0.95- ,0.70/0.70-. כל הפרה מקפיצה את הסטופים ב-25%.

מסנני תנודתיות

כש-VIX יורד מתחת ל-15, התכנסויות נמשכות זמן רב יותר. מתחת ל-12? אל תסחרו באסטרטגיה זו – משטרי תנודתיות נמוכה שוברים את אמינות הדפוס.

למה האסטרטגיה הזו עובדת בשווקי פחד

שווקי פחד (כמו עכשיו, עם מדד הפחד והחמדנות ב-33) יוצרים את הסביבה המושלמת למסחר התכנסות-דיברגנס. הנה למה:

במהלך פחד, קורלציות קופצות תחילה כשהכל נמכר יחד. אבל ההתכנסות הזו אינה בת-קיימא – הבדלים בסיסיים בין נכסים חוזרים ומתבטאים במהירות. ככל שההתכנסות המונעת מפחד קיצונית יותר, כך הדיברגנס הבא אלים יותר.

בקריסת FTX בנובמבר 2022, קריפטו ומניות טק התכנסו עם קורלציה שהגיעה ל-0.93. הדיברגנס? טק התאושש ב-15% בשלושה שבועות בעוד קריפטו דשדש. דפוס שבירת הקורלציה היה ברור למי שצפה לתשישות ההתכנסות.

זה מתחבר להיפוכי קפיצות תנודתיות – התכנסות קיצונית לרוב חופפת להחלפת משטרי תנודתיות. כש-VIX קופץ מעל 30, התכנסות נדירה שנמשכת יותר מחמישה ימים.

שיפורים מתקדמים

עבור סוחרים מנוסים, השיפורים האלה משפרים אחוזי זכייה:

אישור דיברגנס נפח

התכנסות עם נפח יורד בשני הנכסים מאיץ את תזמון הדיברגנס. אני עוקב אחר נפח ממוצע של 5 ימים ביחס לנפח ממוצע של 20 ימים. יחס מתחת ל-0.7? דיברגנס קרוב.

ניתוח זרימת אופציות

במהלך התכנסות, זרימת אופציות לרוב חושפת באיזה נכס הכסף החכם מצפה להתפצל ראשון. קניית פוט כבדה בנכס אחד בעוד הקורלציה נשארת גבוהה? זה המדד המוביל שלכם. זה משתלב היטב עם דפוסי זרימת אופציות מוסדיים.

רוחב בין-שוקי

צרו מדדי רוחב מותאמים אישית לקבוצות נכסים מתואמות. כש-80%+ מזוגות המטבע מראים דפוסי התכנסות דומים, תנועת הדיברגנס מוכפלת פי 2-3.

פער מדיניות בנקים מרכזיים

הדיברגנסים החזקים ביותר מגיעים אחרי שינויי מדיניות בנקים מרכזיים. עקבו אחר שינויים בהנחיה קדימה בתקופות התכנסות. הבנק הראשון שמשנה עמדה מפעיל הזדמנויות דיברגנס מאסיביות.

כשלים נפוצים שיש להימנע מהם

אפילו עם 14 שנות ניסיון, אני עדיין רואה סוחרים עושים את הטעויות האלה:

מסחר בדיברגנס מוקדם מדי

המתנה להתכנסות שתתעייף דורשת סבלנות. לקפוץ על הדיברגנס הראשון של 0.5% אחרי שלושה ימי התכנסות? זו תרומה ליוצרי שוק.

התעלמות מהקשר משטרי

תקופות של הידוק כמותי יוצרות התכנסויות ארוכות יותר. תקופות של הקלה כמותית? קצרות יותר. התאימו את טיימפריים המסחר שלכם בהתאם.

מיקוד בנכס בודד

מסחר רק בצד אחד של הדיברגנס מקצץ את פוטנציאל הרווח ב-50%. היופי באסטרטגיה זו הוא לכידת שתי הרגליים של החזרה לממוצע.

מינוף יתר על "בטוחים"

אין דפוס התכנסות שהוא 100%. ראיתי קורלציות של 0.97 שנמשכו שלושה שבועות בתקופות מעבר מדיניות. קבעו גודל בהתאם.

בניית סורק ההתכנסות שלכם

ניטור קורלציה ידני מתיש. הנה הגישה האוטומטית שלי:

אני משתמש בסקריפט מותאם אישית שעוקב אחר 15 זוגות נכסים, ומחשב קורלציות נגללות על פני מספר טיימפריים. כשהתכנסות עוברת ספים, הוא מפעיל התראות עם ציוני תשישות וסטטיסטיקות דיברגנס היסטוריות.

פרמטרים מרכזיים לניטור:

- מקדם קורלציה של 20 תקופות

- ימים במצב התכנסות

- דחיסת טווח יומי ממוצע

- מגמות נפח

- אותות תשישות טכניים

למשתמשי TradingView, כלי הניתוח הרב-טיימפריים של FibAlgo מצטיינים בזיהוי קיצוניויות התכנסות אלה בשווקים מתואמים. ההתראות על מפגש (Confluence) בפרט עוזרות לזהות מתי מספר טיימפריים מתיישרים למסחרי דיברגנס.

המציאות של מסחר בהתבדלות בין-שוקית

זו אינה אסטרטגיה להתעשרות מהירה. שיעור הזכיות שלי נע סביב 64%, אך יחס הסיכון-תגמול של 1:3 הופך אותה לרווחית בטווח הארוך. בחודשים מסוימים, כמו פברואר 2024, אאתר חמש התבדלויות משמעותיות ואדפיס תשואה של 20%+. בחודשים אחרים, כמו דצמבר 2025, התכנסויות ממושכות יבחנו את הסבלנות עם תשואות של 3% בלבד.

המפתח הוא ביצוע שיטתי. תיעד כל מחזור של התכנסות-התבדלות. עקוב אחר מה עבד, מה לא, ולמה. לאחר 1,000 עסקאות, מתגלים דפוסים שאף ספר לימוד לא מלמד.

השווקים מתפתחים, אך הנטייה האנושית ללכת בעדר נותרת קבועה. כאשר כולם נשפכים לאותה עסקת קורלציה, הם יוצרים בדיוק את הזדמנות ההתבדלות שממנה הם יברחו בבהלה בהמשך. המשימה שלך היא להיות שם ולהמתין כשגומייה זו תתנפץ.

התחל בקטן. עקוב אחר קשר אחד – אולי USD/JPY ותשואות. שלט בזה לפני שתרחיב. הסוחרים שמצליחים עם אסטרטגיה זו אינם אלה שמנטרים 50 קורלציות. הם אלה שמבינים לעומק שניים או שלושה קשרים ומבצעים בצורה מושלמת כשההתכנסות מתכלה.

זכור: בשווקים, כשהכולם מסכימים, שום דבר אינו ודאי. היתרון האמיתי מגיע מתנוחה לקראת החזרה הבלתי נמנעת לחוסר הסכמה. שם הכסף מודפס.