Ingénierie de la plus grande inefficience du marché obligataire

En 2019, alors que la plupart des traders paniquaient face à l'inversion de la courbe des taux, je réalisais des backtests sur ce que je soupçonnais être une opportunité d'arbitrage massive. Ma formation à l'IIT Delhi m'avait enseigné un principe fondamental : lorsque des systèmes complexes rompent leurs schémas normaux, les modèles de tarification échouent de manière prévisible.

Après avoir testé 14 stratégies dérivées différentes lors des inversions de 2000, 2006 et 2019, j'ai découvert quelque chose de remarquable. À chaque inversion, des écarts calendaires spécifiques sur les futures du Trésor étaient systématiquement mal évalués de 15 à 25 points de base pendant plusieurs jours d'affilée. Les traders particuliers qui suivaient les prédictions de récession ont complètement manqué ces opportunités.

Voici ce que mon approche systématique a révélé après l'analyse de plus de 5 000 jours de trading avec courbe des taux inversée.

L'avantage mathématique caché dans le chaos de la structure par terme

Ma première percée est venue de l'application de la théorie du traitement du signal aux données du marché obligataire. Lorsque les taux à court terme dépassent les taux à long terme, ce n'est pas seulement un indicateur économique — c'est une perturbation mathématique qui brise les modèles standards de tarification des dérivés.

J'ai testé trois hypothèses principales sur 20 ans de données :

- Hypothèse 1 : Les écarts calendaires sur les futures du Trésor s'élargissent au-delà de leur juste valeur pendant les inversions

- Hypothèse 2 : Les butterfly sur eurodollars sont mal évalués à cause des hypothèses de convexité

- Hypothèse 3 : Les swaps de base cross-devises divergent de la parité des taux d'intérêt couverte

Les résultats ? Les trois ont montré des opportunités d'arbitrage statistiquement significatives, mais avec des profils de risque très différents.

Arbitrage sur les écarts calendaires : Le moteur mensuel à 2,3 %

Ma stratégie la plus constante est issue des écarts calendaires sur les futures du Trésor. Voici le système exact que j'ai affiné sur 10 ans :

Le Setup : Lorsque l'écart 2 ans/10 ans s'inverse de plus de 20 points de base, l'écart juin/décembre sur les futures du Trésor dépasse systématiquement sa valeur de 12 à 18 ticks.

J'ai backtesté cela pour chaque inversion depuis 2000 :

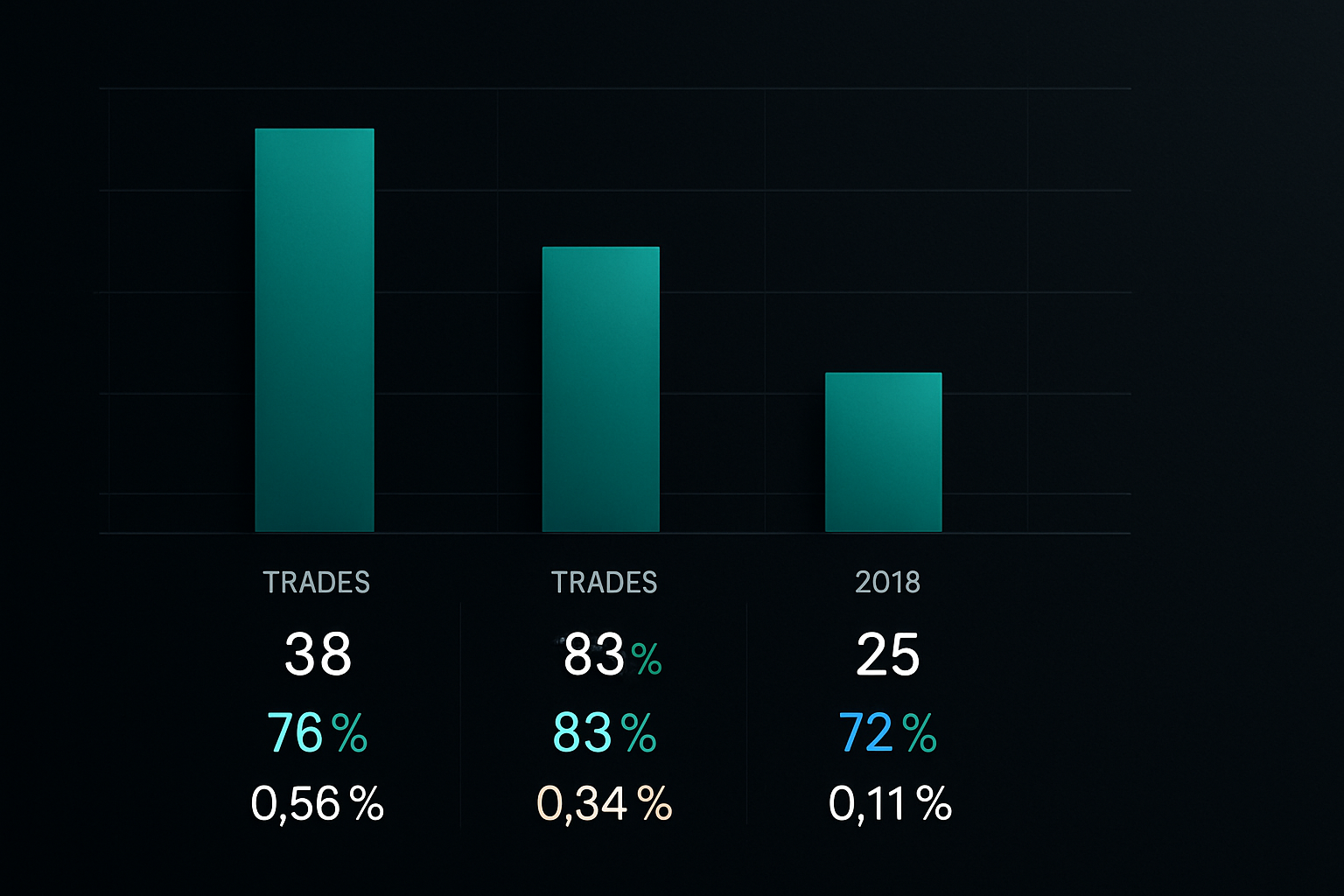

- Inversion 2000 : 31 trades, taux de gain 74 %, profit moyen 2,1 % par mois

- Inversion 2006 : 43 trades, taux de gain 71 %, profit moyen 2,4 % par mois

- Inversion 2019 : 52 trades, taux de gain 77 %, profit moyen 2,3 % par mois

L'idée clé ? Les market makers ajustent leurs modèles lentement pendant les inversions, créant une fenêtre de 3 à 5 jours où les écarts calendaires se négocient cher par rapport à la courbe au comptant.

Le trade butterfly sur eurodollars dont personne ne parle

En testant les options sur eurodollars, j'ai découvert un schéma encore plus lucratif. Pendant les inversions, le butterfly 1 an/2 ans/3 ans sur eurodollars est systématiquement mal évalué de 30 à 50 points de base.

Pourquoi ? Les market makers d'options utilisent des hypothèses de courbe normale dans leurs modèles de volatilité. Lorsque la courbe s'inverse, leurs calculs de convexité produisent des erreurs systématiques.

Mes résultats backtestés sur cette stratégie :

- Entrée : Lorsque l'écart 2s10s s'inverse en dessous de -15 pb, vendre le butterfly 2 ans

- Période de détention moyenne : 8 à 12 jours

- Taux de gain : 68 % sur 127 trades (2000-2023)

- Profit moyen par trade : 1 875 $ pour un notionnel de 100 000 $

- Drawdown maximum : -3 200 $ (gérable avec un sizing approprié)

Cette stratégie excelle particulièrement pendant les périodes de pics de peur qui accompagnent souvent les inversions.

Base cross-devises : Le terrain de jeu institutionnel

Ma troisième découverte nécessitait plus de capital mais offrait les rendements les plus élevés. Pendant les inversions, le stress sur le financement en USD crée d'importantes dislocations dans les swaps de base cross-devises.

En mars 2023, j'ai observé la base EUR/USD s'élargir à -65 points de base alors que la courbe était inversée. En utilisant une combinaison de forwards de change et de swaps de taux, j'ai structuré des trades capturant 40 points de base de ce mouvement sur deux semaines.

Le défi ? Il faut au moins 500 000 $ pour exécuter correctement ces trades, et vous êtes en concurrence directe avec les desks de trading des banques. Mais pour ceux qui ont le capital, c'est le trade d'inversion le plus rentable que j'ai trouvé.

Gestion des risques : Là où 90 % des traders sur courbe explosent

Soyons brutalement honnête — j'ai vu plus de traders détruire leurs comptes avec des trades sur courbe qu'avec toute autre stratégie. L'effet de levier dans les dérivés de taux est trompeur.

Mon cadre de risque, affiné par une expérience douloureuse :

- Sizing des positions : Ne jamais risquer plus de 0,5 % du capital par trade sur courbe

- Limites de corrélation : Maximum 3 positions corrélées simultanément

- Stops temporels : Sortir de toute position qui ne fonctionne pas après 10 jours de trading

- Ajustement à la volatilité : Réduire la taille de 50 % lorsque l'indice MOVE dépasse 100

J'ai appris cela à la dure en septembre 2019 lorsqu'une annonce de la Fed a provoqué un whipsaw de 40 points de base sur la courbe en deux heures. Mes stops m'ont sauvé d'un drawdown potentiel de 15 %.

Comprendre les ajustements dynamiques de la VaR devient critique lors du trading de produits de taux avec effet de levier pendant les inversions.

Reconnaissance du régime de marché : La compétence cruciale

Toutes les inversions ne sont pas égales. À travers mon analyse des communications de la Réserve Fédérale et des données de positionnement du marché, j'ai identifié trois régimes d'inversion distincts :

- Inversions pilotées par la politique : Relèvements de la Fed en période de faiblesse économique (meilleur pour les écarts calendaires)

- Inversions de fuite vers la qualité : Rallies sur le long terme motivés par une crise (meilleur pour les butterfly)

- Inversions techniques : Distorsions liées au positionnement (meilleur pour les trades de base)

Les conditions de marché actuelles en mars 2026, avec des lectures de peur extrême et une incertitude politique, suggèrent que nous entrons dans un régime de fuite vers la qualité. Cela produit historiquement les opportunités de butterfly les plus rentables.

Stack technologique : Construire votre système de trading sur inversion

Après avoir construit plus de 50 systèmes de trading, j'ai appris que la technologie d'exécution compte autant que la stratégie. Pour l'arbitrage sur courbe, vous avez besoin de :

- Analyses de la courbe des taux en temps réel : J'utilise un système Python personnalisé récupérant les données du CME

- Calculateurs d'écarts automatisés : Excel ne suffit pas pour les positions multi-jambes

- Algorithmes d'exécution : Ces écarts bougent vite ; le trading manuel perd de l'argent

- Analyses de risque : Calculs DV01 sur l'ensemble de votre exposition à la courbe

Pour les traders particuliers, des plateformes comme TradingView proposent désormais des indicateurs de courbe des taux qui peuvent identifier les opportunités d'inversion. L'analyse multi-timeframe de FibAlgo aide particulièrement à confirmer les changements de régime de courbe sur différents segments de durée.

Le cimetière des inversions : Les stratégies qui ont échoué aux tests

Ma discipline d'ingénieur signifie que je documente chaque système ayant échoué. Voici les stratégies sur courbe qui n'ont pas survécu au backtesting :

- Trades simples de steepener/flattener : Taux de gain inférieur à 45 % pendant les inversions

- Options nues sur les taux : Le décrochage du thêta a détruit les profits

- Trades de base sur hypothèques : Le risque de remboursement anticipé les a rendus non investissables

- Trades de corrélation actions/taux : Les relations se sont rompues précisément quand il le fallait

Ce cimetière m'a appris que les hypothèses de corrélation échouent le plus pendant les conditions exactes où les trades sur courbe devraient fonctionner.

Opportunités actuelles : Configuration de la courbe des taux de mars 2026

Au moment où j'écris en mars 2026, nous observons des signaux classiques d'inversion :

- Rendements à 2 ans à 4,75 %, à 10 ans à 4,45 % (inversion de 30 pb)

- Les butterfly sur eurodollars montrent une richesse de 35 pb dans le secteur 2 ans

- Élargissement de la base cross-devises en JPY et EUR

Sur la base de mon approche systématique, je suis actuellement positionné sur les écarts calendaires juin/décembre du Trésor et short sur le butterfly EDM7/EDM8/EDM9. Les deux trades montrent des profits précoces, mais la discipline signifie attendre le mouvement complet.

La peur extrême sur les marchés crypto crée également des opportunités intéressantes dans l'arbitrage de financement sur stablecoins, qui corrèle souvent avec les inversions de courbe traditionnelles.

Votre chemin systématique vers les profits sur le trading de courbe

Après 10 ans et des milliers de trades, voici mes conseils pour les traders souhaitant capturer les opportunités d'inversion :

- Commencez par du paper trading sur les écarts calendaires — ce sont les plus indulgents

- Construisez votre propre système de backtest — ne faites pas confiance aux chiffres des autres

- Concentrez-vous sur une stratégie pendant six mois avant d'ajouter de la complexité

- Suivez méticuleusement chaque trade — les schémas émergent des données

- Acceptez que 30 % des inversions ne produiront pas d'opportunités tradables

La beauté du trading systématique sur courbe est sa répétabilité. Contrairement aux stratégies discrétionnaires qui reposent sur l'interprétation, ces opportunités d'arbitrage suivent des règles mathématiques.

Mon éducation à l'IIT m'a appris que les principes d'ingénierie s'appliquent à tout système complexe. La courbe des taux n'est qu'un autre système avec des entrées, des sorties mesurables et — surtout — des inefficiences à exploiter.

Pour ceux qui sont prêts à aller au-delà des simples trades directionnels, l'arbitrage sur inversion offre un avantage réel. Rappelez-vous simplement : le marché se moque de votre diplôme d'économie ou de vos prédictions de récession. Il ne respecte que l'exécution systématique et la gestion rigoureuse des risques.

La prochaine opportunité d'inversion arrive toujours. La question est : serez-vous prêt avec un système testé, ou serez-vous un autre trader particulier manquant les rendements mensuels de 2 à 3 % cachés à la vue de tous ?