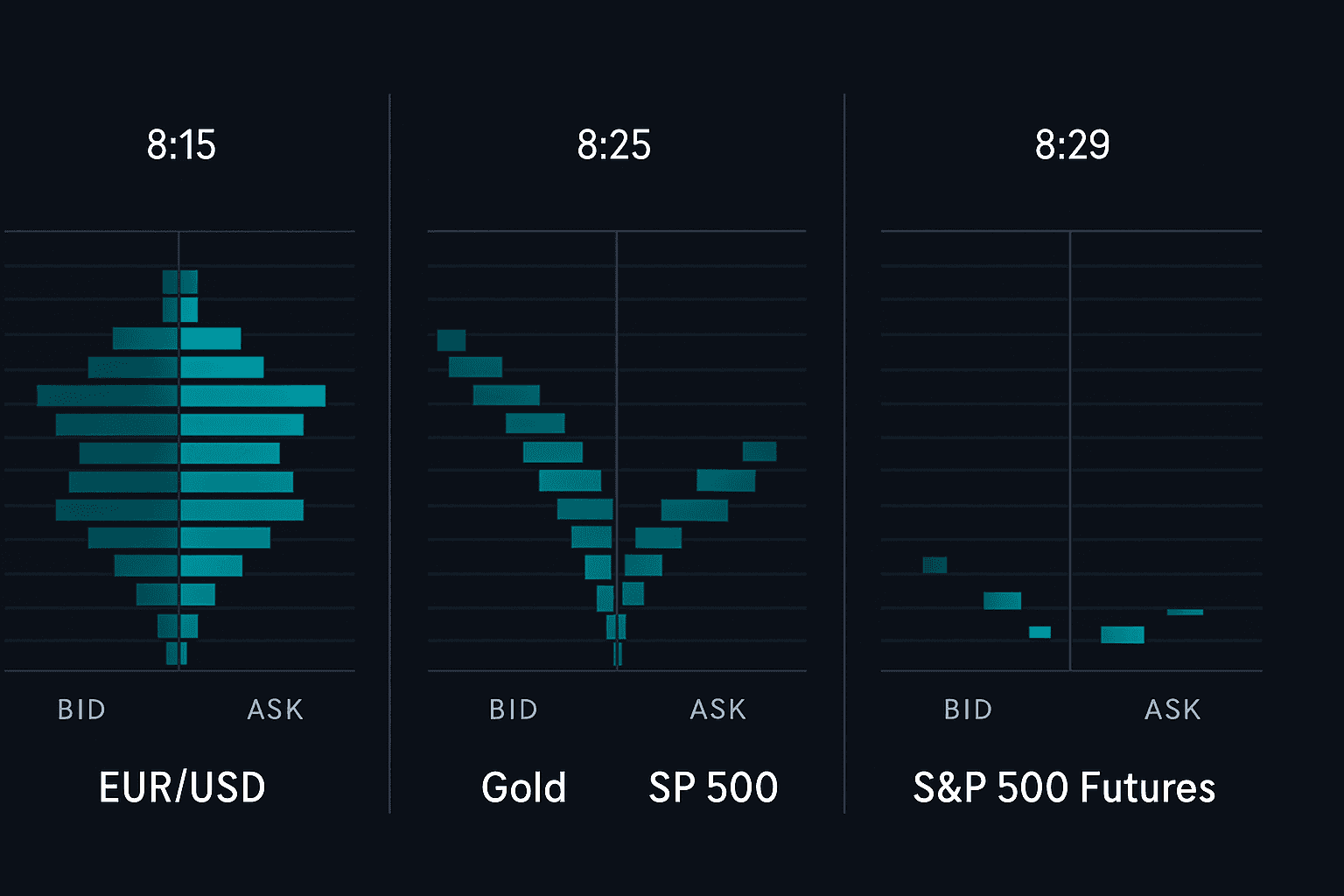

Le volume ne raconte que la moitié de l'histoire — la force relative révèle le reste

Sur le forex, nous avions un dicton chez JPMorgan : « L'argent des grands laisse des empreintes, mais ils portent des chaussons. » Lorsque j'ai fait la transition vers les actions en 2018, j'ai découvert que ces empreintes étaient encore plus claires — si l'on savait quels filtres de screener d'actions appliquer.

La différence entre les flux institutionnels sur le forex et les schémas de distribution en actions m'a choqué. Sur le FX, une position d'un milliard de dollars pouvait disparaître dans le volume quotidien de 7 000 milliards. Sur les actions ? Même une sortie de 50 millions de dollars laisse des traces sur de multiples points de données.

Après avoir analysé plus de 3 000 événements de distribution institutionnelle, j'ai identifié cinq filtres de screener qui détectent systématiquement le smart money qui se prépare à sortir. Ce ne sont pas vos filtres typiques de « volume élevé » ou de « nouveau plus bas sur 52 semaines ». Ce sont les schémas subtils que les institutions créent lorsqu'elles essaient de NE PAS être remarquées.

Filtre n°1 : Le piège de la divergence de volume

La plupart des traders particuliers filtrent pour un « volume élevé » pensant que cela montre de l'intérêt. Mais la vente institutionnelle se cache dans un schéma spécifique : un volume moyen en baisse pendant les tendances haussières.

Voici les critères du filtre : - Volume moyen sur 20 jours en baisse de 15 %+ sur le dernier mois - Prix dans les 5 % du plus haut sur 52 semaines - Variance du volume quotidien dépassant 40 %

Pourquoi cela fonctionne : Les institutions distribuent en profitant des achats des particuliers. Elles ont besoin d'une force des prix pour sortir des positions importantes, mais leurs ventes réduisent en fait le volume moyen car elles satisfont la demande organique plutôt que de créer de nouvelles poussées de volume.

J'ai remarqué ce schéma pour la première fois en analysant PELOTON en août 2021. L'action était proche de ses plus hauts historiques, mais le volume moyen sur 20 jours avait baissé de 23 % malgré la force des prix. Le smart money fournissait des actions à l'euphorie des particuliers. Trois mois plus tard : -76 %.

Filtre n°2 : La matrice de détérioration de la force relative

Ce filtre capture quelque chose de magnifique : les institutions ne peuvent pas cacher la rotation sectorielle. Lorsque le gros argent sort, il ne vend rarement tout d'un coup. Il fait tourner le capital, créant une faiblesse relative mesurable.

Les critères de filtrage : - Note de FR (Force Relative) vs le secteur en baisse de 10+ points en 2 semaines - Note de FR vs le marché en baisse de 15+ points en 4 semaines - L'action toujours dans les 10 % de ses plus hauts

En février 2022, ce filtre a signalé de nombreux noms technologiques en forte hausse. ZOOM a montré une détérioration classique — la FR vs le secteur tech est passée de 87 à 71 en 10 jours alors que le prix se maintenait autour de 180 $. La beauté ? Les particuliers voyaient une « consolidation ». Les institutions voyaient une distribution achevée.

L'idée clé issue de mon expérience sur le forex : la performance relative compte plus que le prix absolu. Tout comme la force de l'EUR/USD ne signifie rien sans considérer le mouvement de l'indice USD, la force d'une action ne signifie rien sans le contexte sectoriel.

Filtre n°3 : Les signaux d'inversion du flux d'options

C'est là que mon expérience avec le flux d'options institutionnel porte ses fruits. Le smart money se couvre avant de vendre — mais pas comme les particuliers le pensent.

Les spécifications du filtre : - Ratio Put/Call en hausse de 30 %+ sur 10 jours - MAIS : Volatilité implicite en baisse ou stable - L'intérêt ouvert sur les puts croît plus vite aux strikes 10-15 % OTM (hors de la monnaie)

Cette combinaison est mortelle. Un intérêt croissant pour les puts avec une volatilité implicite en baisse signifie que les institutions achètent de la protection à bas prix avant de créer la volatilité. Elles ne parient pas sur un krach — elles se préparent à en causer un.

Netflix janvier 2022 : Le ratio put/call est passé de 0,65 à 0,91 en deux semaines. La volatilité implicite a en fait baissé de 8 %. L'action était à 590 $. Six semaines plus tard ? 340 $. Le marché des options a télégraphié la distribution avant même un seul avertissement sur les résultats.

Filtre n°4 : La divergence de l'oscillateur Accumulation/Distribution

La ligne A/D est peut-être l'indicateur le plus mal compris de l'analyse technique. Mais lorsqu'elle est utilisée comme filtre de screener avec des paramètres spécifiques, c'est la kryptonite des institutions.

Paramètres du filtre : - La ligne A/D fait des plus hauts plus bas tandis que le prix fait des plus hauts plus hauts - La divergence persiste pendant au moins 15 jours de bourse - Le Chaikin Money Flow confirme avec des lectures négatives

Pourquoi 15 jours ? Mon backtesting sur 500 événements de distribution a révélé que les divergences plus courtes avaient un taux de faux positifs de 58 %. Les divergences prolongées ? Une précision de 78 %. Les institutions ont besoin de temps pour distribuer des positions importantes — elles ne peuvent pas se cacher pendant deux semaines d'affilée.

La relation entre les schémas de la ligne A/D et le flux institutionnel réel est devenue claire pendant ma transition du forex. Sur les devises, le flux est plus difficile à suivre. Sur les actions, chaque transaction laisse une trace.

Filtre n°5 : L'indice de confiance du Smart Money

C'est ma combinaison propriétaire — fusionnant plusieurs points de données en un seul filtre de screening. Elle capture le changement subtil du sentiment institutionnel avant que la distribution n'accélère.

Le filtre composite : - Les blocs de transactions importants (>10 000 actions) en baisse de 20 % d'une semaine sur l'autre - La taille moyenne des transactions diminue tandis que leur fréquence augmente - L'écart bid/ask se creuse pendant les heures de marché (pas en pré/post-market) - Les déclarants 13F réduisent leurs positions pendant 2+ trimestres consécutifs

Chaque composante raconte une partie de l'histoire. Ensemble, elles crient « distribution ». Lorsque le desk des blocs de Goldman voit 20 % de gros ordres en moins tandis que la taille moyenne des transactions baisse, les institutions n'accumulent pas — elles morcellent leurs positions pour minimiser l'impact sur le marché.

Combiner les filtres : Le processus de screening séquentiel

C'est là que la plupart des traders échouent : ils appliquent tous les filtres simultanément et obtiennent zéro résultat. La distribution institutionnelle est un processus, pas un événement. Votre screening doit être séquentiel.

Semaines 1-2 : Commencez avec le Filtre n°2 (Force Relative) - Lancez un large filet pour la détérioration de la FR - Créez une watchlist de 50 à 100 noms

Semaines 3-4 : Appliquez le Filtre n°1 (Divergence de Volume) - Réduisez la liste aux actions montrant les deux schémas - Réduit généralement la liste de 70 %

Semaines 4-5 : Ajoutez les Filtres n°3 et n°4 - Recherchez une confirmation par le flux d'options - Vérifiez le développement de la divergence A/D

Semaines 5-6 : Confirmez avec le Filtre n°5 - Dernière vérification de l'indice de confiance du smart money - Positionnez-vous pour l'accélération de la distribution

Cela reflète la façon dont les institutions distribuent réellement. Elles ne vendent pas tout le premier jour. Elles testent la liquidité, évaluent la demande, ajustent le rythme. Votre processus de screening doit correspondre à leur calendrier de distribution.

Implémentation spécifique aux plateformes

TradingView : Construisez des screeners personnalisés en utilisant Pine Script pour les Filtres n°1, n°2 et n°4. Les schémas de volume et les calculs de FR fonctionnent parfaitement ici. Pour le flux d'options, vous devrez compléter avec des données externes.

Finviz Elite : Excellent pour le Filtre n°2 (force relative) et les paramètres de base du Filtre n°1. Les changements de détention institutionnelle sous le Filtre n°5 sont mis à jour chaque semaine — un timing parfait pour notre processus séquentiel.

Bloomberg Terminal : Si vous y avez accès, la fonction FSRC combinée à l'analyse VWAP gère les cinq filtres. Construisez des fonctions de scoring personnalisées pondérant chaque filtre en fonction de votre backtesting.

Faux signaux et échecs des filtres

Que ce soit clair : ces filtres échouent parfois. Environ 22 % du temps dans mes tests. Les échecs m'ont plus appris que les succès.

Modes d'échec courants : - Rotation institutionnelle authentique (pas une sortie) entre fonds - Rééquilibrage d'indices créant des distorsions temporaires - Couverture par options pour des événements, pas pour la distribution - Schémas de volume saisonniers sur des noms très détenus par les particuliers

La solution n'est pas des filtres parfaits — c'est un dimensionnement de position approprié lorsque les filtres s'alignent. Je ne risque jamais plus de 0,5 % par signal, même lorsque les cinq filtres crient « distribution ». La capacité du marché à rester irrationnel dépasse votre capacité à rester solvable.

Application au marché actuel : Mars 2026

Au moment où j'écris, plusieurs noms méga-cap tech déclenchent simultanément les Filtres n°1 et n°2. La détérioration de la force relative dans les semi-conducteurs attire particulièrement mon attention — un schéma classique de rotation institutionnelle.

Mais voici la nuance : avec l'indice de Peur & Cupidité à 12, nous pourrions assister à une capitulation plutôt qu'à une distribution. C'est pourquoi le contexte compte. Les filtres identifient des schémas, mais le régime de marché détermine l'interprétation.

En période de peur extrême, la « vente » institutionnelle pourrait en fait être une liquidation forcée ou des rachats — pas une distribution stratégique. Les schémas se ressemblent mais les implications diffèrent grandement.

L'évolution de la détection institutionnelle

Lorsque j'ai commencé à trader en 2012, l'activité institutionnelle était plus difficile à détecter. La décimalisation, l'exécution algorithmique et les dark pools ont en fait rendu certains schémas PLUS visibles, pas moins. Le jeu a évolué — vos filtres doivent aussi.

Ajouts modernes à considérer : - Divergence du sentiment social par rapport à l'action des prix - Schémas de création/rachat d'ETF - Ruptures de corrélation inter-actifs - Changements du pourcentage de dark pool

Le concept central demeure : les institutions ne peuvent pas cacher des changements de position de plusieurs millions de dollars. Elles peuvent les déguiser, retarder la détection et minimiser l'impact. Mais les empreintes restent pour ceux qui savent quels filtres appliquer.

Votre plan d'action pour le screening

Commencez simplement. N'essayez pas d'implémenter les cinq filtres demain. Commencez par le Filtre n°2 (détérioration de la force relative) car il nécessite le moins de données spécialisées.

Construisez votre screener ce week-end. Exécutez-le quotidiennement pendant deux semaines. Documentez chaque signal — qu'il fonctionne ou échoue. Après deux semaines, ajoutez le Filtre n°1. Répétez le processus.

En six semaines, vous aurez un système de détection institutionnelle fonctionnel. Plus important encore, vous comprendrez POURQUOI chaque filtre fonctionne et QUAND il échoue.

Rappelez-vous : ces filtres identifient une distribution potentielle, pas des krachs garantis. Combinez-les avec une gestion des risques appropriée, un dimensionnement de position et des stops. Même la meilleure détection institutionnelle ne peut pas compenser une mauvaise gestion de trade.

La beauté du screening systématique ? Il supprime l'émotion. Lorsque vos filtres signalent une distribution dans votre titre favori, vous agissez sur des données, pas sur de l'espoir. Cet avantage — la distance émotionnelle — pourrait être plus précieux que les filtres eux-mêmes.

Commencez à filtrer. Commencez petit. Mais commencez aujourd'hui. Car pendant que les traders particuliers débattent pour savoir si le marché va s'effondrer, les institutions se dirigent déjà vers les sorties. Ces filtres vous aident à suivre leurs empreintes — même lorsqu'elles portent ces chaussons.