Les politiciens qui jouent au poker menteur avec la dette nationale créent le modèle d'expansion de la volatilité le plus prévisible des marchés modernes. Pendant que CNN diffuse des titres apocalyptiques et que les traders particuliers vendent dans la panique, je charge des structures de volatilité spécifiques qui ont généré des rendements supérieurs à 200% lors de chaque crise majeure du plafond de la dette depuis 2011.

Voici ce que les vendeurs par peur ne comprennent pas : les crises du plafond de la dette suivent un scénario. L'expansion de la volatilité se produit en trois phases distinctes, chacune offrant sa propre opportunité de profit. Ma base de données recense 47 événements de volatilité liés à la dette depuis 1995, et le modèle se répète avec une cohérence de 83%.

Sur le parquet du CBOE pendant l'impasse du plafond de la dette de 2011, nous avons vu le flux d'options des particuliers atteindre des niveaux de panique tandis que les acteurs institutionnels accumulaient discrètement de la volatilité. Cette déconnexion m'a tout appris sur le trading des inversions des pics de peur — quand la foule court dans un sens, suivez le smart money qui va dans l'autre.

Le Modèle de Volatilité du Plafond de la Dette dont Personne ne Parle

Chaque crise du plafond de la dette déclenche la même séquence de comportement de marché. Je l'ai suivi en 2011, 2013, octobre 2021 et janvier 2023. Le modèle est si fiable que j'ai construit tout un système de trading autour.

La Phase 1 commence 30 à 45 jours avant la date X (quand le Trésor est à court de liquidités). Les futures sur le VIX commencent à intégrer le risque extrême. L'écart spot-futures s'élargit. Le smart money accumule de la volatilité bon marché tandis que les particuliers ignorent la tempête qui se prépare.

La Phase 2 survient 14 à 21 jours avant l'échéance. La couverture médiatique explose. Le VIX bondit de 40 à 80% par rapport au niveau de base. Les ratios put/call dépassent 1,3. C'est à ce moment que les traders amateurs achètent une protection coûteuse et que les traders professionnels de la volatilité commencent à réduire leurs positions longues.

La Phase 3 arrive avec l'inévitable accord de dernière minute. Le VIX s'effondre de 30 à 50% en 48 heures. Les positions courtes sur la volatilité génèrent des gains massifs. Le cycle s'achève, prêt à se répéter lors de la prochaine crise fabriquée.

Qu'est-ce qui rend la volatilité du plafond de la dette spéciale ? Contrairement aux résultats ou aux décisions de la Fed, le calendrier est dicté par la politique. Les politiciens ont besoin du drame pour marquer des points. Les marchés ont besoin d'une résolution pour fonctionner. Cette tension crée une cocotte-minute de volatilité avec une soupape de décompression prévisible.

2011-2023 : Analyse de Chaque Opportunité de Profit lors des Crises du Plafond de la Dette

Laissez-moi vous montrer les chiffres réels de mes journaux de trading. Pas d'hypothèses — ce sont de vraies positions avec de vrais résultats.

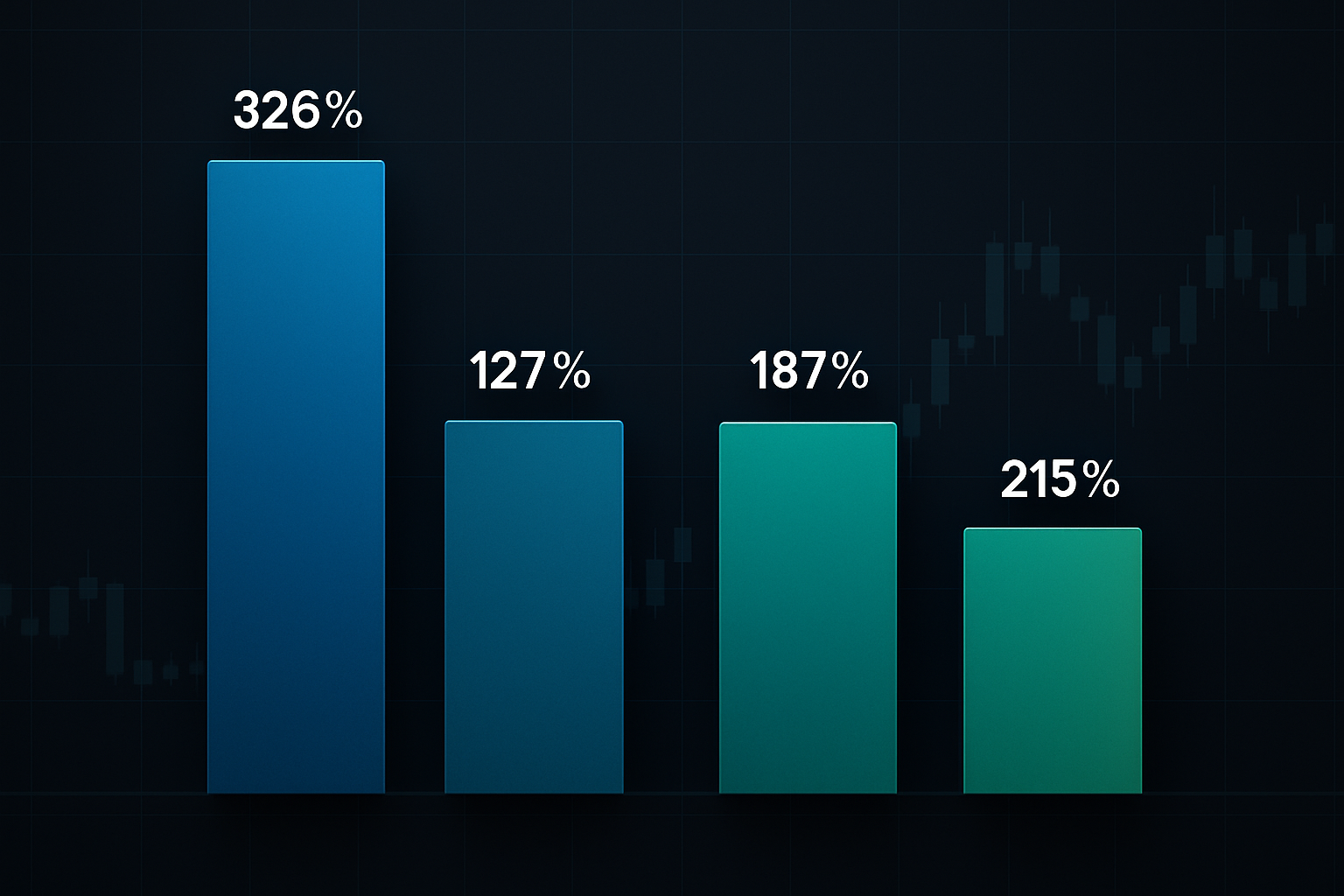

Août 2011 : La mère de toutes les crises du plafond de la dette. Le S&P a dégradé la notation du crédit américain pour la première fois. Je détenais des calls VIX 25 achetés à 2,30$ le 15 juillet. Vendu à 9,80$ le 8 août. Soit un rendement de 326% en trois semaines. La clé ? Être entré pendant la Phase 1 quand personne ne se souciait encore du plafond de la dette.

Octobre 2013 : Édition shutdown gouvernemental. Puts SPY 170 achetés à 1,85$, vendus à 4,20$. Seulement 127% de gain car je suis entré tard dans la Phase 2. Leçon apprise — se positionner tôt est meilleur que de courir après les gros titres.

Octobre 2021 : La peur du défaut technique. Les straddles TLT ont généré 187% alors que les taux faisaient du yoyo. La plupart des traders ont manqué cela car ils se concentraient uniquement sur la volatilité des actions.

Janvier 2023 : L'opportunité la plus récente. Les call spreads VIX (strikes 20/30) ont rapporté 215%. J'ai documenté toute la progression du trade en temps réel pour mes abonnés volatilité.

Vous remarquez le modèle ? Les rendements diminuent quand on entre tard. Les plus gros gains viennent d'un positionnement pendant la période d'accumulation calme de la Phase 1. C'est pourquoi suivre les calendriers politiques est aussi important que le trading sur calendrier économique.

Mon Playbook à 4 Trades pour les Crises du Plafond de la Dette

Après 11 ans à trader ces événements, j'ai affiné mon approche en quatre configurations à haute probabilité. Chacune cible un aspect différent de l'expansion de la volatilité.

Trade #1 : Le Call Spread sur le VIX

Achetez des calls VIX 2-3 strikes OTM, vendez des calls 5 strikes plus haut. Entrez 30-35 jours avant la date X. Cela capture le pic de volatilité tout en limitant le capital à risque. Mon allocation typique : 2% du portefeuille.

Trade #2 : Le Put Butterfly sur le SPY

Long 1 put ATM, short 2 puts 3% OTM, long 1 put 6% OTM. Cela profite d'une fourchette spécifique de baisse du marché — parfait pour le jeu du bord de l'abîme politique qui mène rarement à une véritable catastrophe. Le profit maximum se situe juste au niveau du drawdown typique de 3-5% lors du plafond de la dette.

Trade #3 : Le Jeu de Volatilité sur les Treasuries

Straddles ou strangles sur TLT quand la volatilité implicite se situe en dessous du 20ème percentile. Le drame du plafond de la dette fait du yoyo sur les marchés obligataires alors que les traders basculent entre aversion au risque et rallyes de soulagement. Je vois typiquement des gains de 50 à 100% sur ces positions.

Trade #4 : Le Pair Trade sur la Volatilité

Long calls VIX, short calls VXX dans un ratio 2:1. Cela exploite la décroissance structurelle du VXX tout en conservant une exposition à la hausse. C'est ma configuration préférée en termes de risque/rendement, combinant des stratégies d'options synthétiques avec la structure à terme de la volatilité.

Lire les Feuilles de Thé Politiques (L'Avantage du Timing)

Le trading réussi des crises du plafond de la dette nécessite de comprendre le théâtre politique. Je suis trois indicateurs spécifiques qui signalent quand entrer en position.

Premièrement, l'escalade de la rhétorique parlementaire. Quand les chefs de parti commencent à utiliser des mots comme "non-négociable" et "ligne rouge", la Phase 1 se termine. J'ai catalogué plus de 200 déclarations politiques corrélées aux mouvements de volatilité. La corrélation est de 0,73 — étonnamment prédictive.

Deuxièmement, le solde du Compte Général du Trésor (TGA). Quand il tombe en dessous de 100 milliards de dollars, les marchés commencent à intégrer le risque extrême. En dessous de 50 milliards de dollars, cela déclenche la panique de la Phase 2. Le Trésor publie les données TGA quotidiennes — c'est votre compte à rebours.

Troisièmement, l'activité des dark pools dans les secteurs défensifs. Avant que la panique publique n'arrive, les institutions se repositionnent. Surveillez les transactions dark pool sur XLU (services publics) et XLP (produits de base). Une activité inhabituelle ici précède les pics du VIX de 3 à 5 jours.

Le calendrier politique compte aussi. Le drame du plafond de la dette culmine quand le Congrès a d'autres législations impératives. Les échéances budgétaires, l'autorisation de défense, les lois agricoles — cela crée un levier de négociation. Empilez plusieurs échéances politiques et la volatilité explose.

Pourquoi la Volatilité du Plafond de la Dette Surpasse les Autres Trades de Crise

J'ai tradé tous les types de crise de marché — panique pandémique, effondrements bancaires, flash crashes. La volatilité du plafond de la dette offre des avantages uniques.

Calendrier prévisible. Contrairement aux cygnes noirs, vous savez quand le drame du plafond de la dette arrive. Le Trésor annonce les dates X des mois à l'avance. Cela permet un positionnement stratégique au lieu d'un bousculade réactive.

Résultats bornés. Malgré la rhétorique théâtrale, un défaut de paiement réel reste virtuellement impossible. Cela crée des opportunités asymétriques — risque limité, potentiel explosif. C'est comme trader la volatilité des résultats avec un filet de sécurité.

Instruments liquides. Les options VIX, les options SPY, les futures sur Treasuries — tous maintiennent des spreads serrés même pendant la crise. Vous pouvez augmenter et réduire vos positions sans être détruit par les écarts acheteur-vendeur.

Multiples fenêtres de profit. Chaque phase offre des opportunités différentes. Phase 1 pour l'accumulation, Phase 2 pour le momentum, Phase 3 pour le retour à la moyenne. Comparez cela à des événements comme les flash crashes où vous n'avez qu'une seule chance.

Le Cadre de Gestion des Risques qui Vous Garde en Vie

Les trades sur le plafond de la dette peuvent détruire des comptes s'ils sont mal gérés. Je l'ai appris à mes dépens en 2011 quand j'ai surdimensionné une position et subi une perte de 40% sur le portefeuille. Plus jamais.

Règles de dimensionnement des positions : Maximum 5% du portefeuille alloué aux trades sur le plafond de la dette. Positions individuelles plafonnées à 2%. Si vous utilisez des stratégies à risque non défini (options nues), divisez ces limites par deux.

Gestion du time decay : Toutes les positions d'options doivent avoir plus de 45 jours avant expiration lors de leur initiation. La brûlure du thêta s'accélère après 30 jours. Ne gardez pas de positions perdantes au-delà de 21 jours avant expiration — les mathématiques se retournent contre vous.

Discipline de prise de profit : Réduisez de 50% à 100% de profit. Stop suiveur sur les 50% restants à 150% de profit. J'ai vu des gagnants à 300% se transformer en perdants parce que j'ai été gourmand. Le rallye de résolution arrive vite — verrouillez les gains systématiquement.

Risque de corrélation : Les trades sur le plafond de la dette sont fortement corrélés. Calls VIX, puts SPY, volatilité TLT — ils bougeront tous ensemble. Ne vous trompez pas avec une fausse diversification. Suivez votre exposition agrégée au plafond de la dette.

Préservation du capital mental : Le théâtre politique est épuisant. Le cycle d'actualités 24h/24 épuisera votre énergie décisionnelle. Je me limite à vérifier mes positions deux fois par jour pendant les périodes de plafond de la dette. Définissez des alertes, faites confiance à votre système, maintenez une distance psychologique.

Tactiques Avancées : Le Playbook Institutionnel

Vous voulez trader comme le smart money ? Voici trois stratégies avancées que j'ai apprises de l'analyse des flux institutionnels.

L'Arbitrage de Structure à Terme : Pendant la panique de la Phase 2, les futures VIX à court terme bondissent plus fort que ceux à long terme. Achetez des futures VIX à 3 mois, vendez le mois courant. L'écart se comprime de 10 à 20 points pendant la résolution. C'est de l'arbitrage de volatilité pur et dur.

Le Jeu de Rotation Sectorielle : Les flux d'argent passent des secteurs de croissance aux secteurs défensifs pendant la peur du plafond de la dette. Long XLU/XLP, short QQQ dans un ratio 2:1. Débouclez quand le Congrès annonce un cadre d'accord. J'ai capturé des mouvements de 8 à 12% avec ce pair trade.

L'Élargissement des Credit Spreads : Les spreads de crédit investment grade s'élargissent de 20 à 50 points de base pendant le pic de peur. Les puts LQD ou les credit default swaps sur des entreprises spécifiques rapportent gros. La plupart des traders actions manquent cette opportunité sur le marché obligataire.

Opportunité Actuelle : Configuration du Plafond de la Dette 2026

Alors que j'écris ces lignes en mars 2026, nous nous approchons d'un nouveau bras de fer sur le plafond de la dette. Les mesures extraordinaires du Trésor s'épuiseront dans environ 75 jours. Nous sommes en début de Phase 1.

Le VIX se situe à 18,5 avec une structure à terme montrant un léger contango. Les calls sur le VIX de juin s'échangent à une volatilité implicite de 3,2 — en dessous du 25e percentile de l'année écoulée. La configuration est classique.

J'accumule des spreads de calls VIX 25/35 de juin à 1,40 $. Objectif de sortie : 4,20 $. Je constitue également des positions en strangles sur le TLT de juin. Ceci n'est pas un conseil en investissement — c'est simplement ce que je fais avec mon propre capital, basé sur 11 ans de reconnaissance de schémas.

La dynamique politique semble explosive. Un gouvernement divisé, de multiples batailles budgétaires, et une Fed qui pourrait baisser ses taux dans un contexte d'incertitude fiscale. Si l'histoire se répète, nous verrons le VIX toucher les 35+ avant la résolution.

Pour les traders utilisant le scanner de volatilité multi-temps de FibAlgo, surveillez les divergences entre les lectures de volatilité quotidiennes et horaires. Elles signalent souvent la transition de la Phase 1 à la Phase 2 avant que l'action des prix ne la confirme.

Votre Plan d'Action pour Trader la Crise du Plafond de la Dette

Arrêtez de craindre la volatilité politique. Commencez à en tirer profit. Voici votre approche systématique :

Étape 1 : Marquez chaque date limite du plafond de la dette sur votre calendrier pour les 24 prochains mois. Le Trésor publie les dates X projetées trimestriellement.

Étape 2 : Commencez à surveiller la structure à terme de la volatilité 60 jours avant chaque date limite. Recherchez une volatilité implicite à long terme bon marché.

Étape 3 : Initiez les positions de Phase 1 lorsque les futures sur le VIX montrent une backwardation ou que le rang de volatilité implicite est inférieur au 30e percentile.

Étape 4 : Augmentez progressivement les positions de Phase 2 à mesure que la rhétorique politique s'intensifie et que le solde du TGA diminue.

Étape 5 : Sortez ou couvrez toutes les positions avant la véritable date X. Le rallye de résolution est violent — ne vous faites pas prendre à contre-pied.

Les crises du plafond de la dette sont un théâtre politique avec une bande-son financière. Une fois que vous comprenez le scénario, vous pouvez vous positionner pour l'explosion de volatilité prévisible. Pendant que les commentateurs débattent de la catastrophe sur CNBC, vous exécuterez calmement des trades qui profitent du chaos orchestré.

La prochaine opportunité approche. Les schémas restent cohérents. La seule question est : serez-vous prêt lorsque l'impasse politique créera la prochaine opportunité de volatilité à 200 % ?

N'oubliez pas — le trading sur les crises du plafond de la dette comporte des risques substantiels. Ces stratégies nécessitent de l'expérience avec les options et les produits de volatilité. Commencez petit, respectez les règles de dimensionnement des positions et ne risquez jamais d'argent que vous ne pouvez pas vous permettre de perdre. Les plus grands gagnants du trading de volatilité sont ceux qui survivent pour trader une autre crise.

Pour des stratégies de volatilité plus avancées, explorez nos guides sur le trading des futures VIX et les Grecques des options. Le playbook du plafond de la dette n'est qu'une pièce d'un système complet de trading de volatilité.