Pankit eivät piirrä tarjonta- ja kysyntävyöhykkeitä – ne luovat ne

Vähittäiskauppiaat käyttävät tunteja suorakulmioiden piirtämiseen kaavioihin ja kutsuvat niitä tarjonta- ja kysyntävyöhykkeiksi. Sillä välin JPMorganin FX-pöydällä me loimme noita vyöhykkeitä – täyttäen asiakastilauksia, joista tulisi myöhemmin käännekohdat, joilla kaikki muut kauppaisivat.

Maaliskuun 2020 pelkohuipulla näin EUR/USD:n kääntyvän 247 pipiä vyöhykkeeltä, jota olimme keränneet kolmen päivän ajan. Ei jonkin maagisen tason vuoksi, vaan koska 4,7 miljardia euron institutionaaliset toimeksiannot odottivat siellä. Sama kuvio, joka ansaitsi vähittäiskauppiaat etsimässä läpimurtoja, toimi meille lahjaksi pakattuna kääntymisenä.

Tässä on mitä 14 vuotta institutionaalista forex-kauppaa opetti minulle: tarjonta- ja kysyntävyöhykkeet toimivat loistavasti pelkomarkkinoilla, mutta ei syistä, joita luulet. Salaisuus piilee siinä, että ymmärtää kuka luo nämä vyöhykkeet ja miksi pelko vahvistaa niiden voimaa.

Kun markkinat panikoivat, likviditeetti haihtuu kaikkialta paitsi näistä institutionaalisista vyöhykkeistä. Silloin 50 pipin liikkeistä tulee 200 pipin räjähdyksiä. Näytän tarkalleen, kuinka havaita ja käydä kauppaa näillä mahdollisuuksilla.

Salaisuus #1: Pelkomarkkinat Puristavat Likviditeetin Asekelpoisiksi Vyöhykkeiksi

Normaaleilla markkinoilla tarjonta- ja kysyntävyöhykkeet leviävät useille tasoille. Pankit jakavat toimeksiantoja, markkinatakaajat tarjoavat likviditeettiä ja hintatoiminta pysyy suhteellisen sulavana. Mutta pelko muuttaa pelin täysin.

Opin tämän vuoden 2015 Sveitsin frangin shokin aikana. Kun EUR/CHF lähestyi 1.2000, jokaisella instituutiolla oli toimeksiantoja klusteroituneina 20 pipin sisälle tuosta tasosta. Kun SNB hylkäsi sidonnan, tuo puristettu likviditeetti loi 3800 pipin liikkeen minuuteissa. Vyöhyke ei vain pitänyt – se räjähti.

Pelkomarkkinat luovat kolme likviditeetin puristumiskuviota:

- Institutionaalinen magneetti: Kun VIX nousee yli 30:n, pankit vetävät toimeksiantoja useilta tasoilta yksittäisiin vyöhykkeisiin. Mikä oli 50 pipin vyöhyke, tulee 10 pipin klusteriksi, jossa on 5-kertaisesti toimeksiantoja.

- Vähittäistyhjiö: Vähittäiskauppiaat lopettavat kaupankäynnin kokonaan tai jahtaavat momentumia. Tämä poistaa luonnollisen likviditeetin vyöhykkeiden väliltä, luoden rajuja paluuliikkeitä.

- Algovahvistin: Korkean taajuuden kauppiaat sulkeutuvat äärimmäisessä volatiliteetissa, poistaen algoritmisen likviditeetin tasoittavan vaikutuksen. Liikkeistä tulee binäärisiä – joko mitään ei tapahdu tai kaikki tapahtuu kerralla.

Helmikuun 2018 VIX-räjähdyksen aikana seurasin USD/JPY:n käyttäytymistä 106.00 vyöhykkeen ympärillä. Normaaleissa olosuhteissa tuo taso saattaisi nähdä 500 miljardia jenin päivävolyymin levinneenä 30 pipin alueelle. Sinä päivänä? 2,1 biljoonaa jeniä osui 5 pipin sisälle 106.00:sta, luoden 234 pipin kääntymisen kahdessa 4 tunnin kynttilässä.

Puristusperiaate pätee kaikkiin G10-pareihin, mutta JPY- ja CHF-parit näyttävät sen selkeimmin turvasatamavirtauksiensa vuoksi. Kun pelko iskee, nämä valuutat muuttuvat likviditeettimagneeteiksi.

Salaisuus #2: Order Block -matematiikka, jonka Useimmat Kauppiaat Laskevat Väärin

Tässä LSE:llä hankittu insinööritaustani maksaa itsensä takaisin. Useimmat kauppiaat tunnistavat order blockit etsimällä "vahvoja liikkeitä konsolidaatiosta pois". Se on kuin jäävuoren tunnistamista sen huipusta.

Todelliset institutionaaliset order blockit noudattavat matemaattista suhdetta, jota kutsun Volume Displacement Ratio (VDR). Pelkomarkkinoiden aikana tämä suhde saavuttaa ääriarvot, jotka luovat nuo 200+ pipin kääntymiset.

JPMorganissa käyttämämme kaava: VDR = (Volyymi vyöhykkeessä × Hintaliike) ÷ Aika

Kun VDR ylittää 3 standardipoikkeamaa 20 päivän keskiarvosta, olet löytänyt institutionaalisen vyöhykkeen. Mutta tässä on koukkusana – pelkomarkkinoilla nämä vyöhykkeet näyttävät usein käänteistä volyymia. Vähemmän näkyvä volyymi enemmän hintaliikkeellä osoittaa institutionaalista absorptiota.

Esimerkki lokakuulta 2022: GBP/USD muodosti kysyntävyöhykkeen 1.0350:een UK:n gilttikriisin aikana. Pintavolyymi näytti keskimääräiseltä, mutta order flowmme näytti 3,2 miljardia puntaa ostotoimeksiantoja imeytyneen 4 tunnissa. VDR-piikki oli näkymätön vähittäiskauppiaille mutta ilmeinen kenelle tahansa, joka seurasi institutionaalisia order flow -kuvioita.

Kolme päivää myöhemmin, kun pelko oli huipussaan, cable kääntyi 287 pipiä juuri tuosta vyöhykkeestä. Ei taikuutta – matematiikkaa.

VDR-analyysin kauneus? Se toimii millä tahansa aikakehyksellä mutta näkyy selkeimmin 4 tunnin kaavioilla. Siellä institutionaaliset toimeksiannot aggregoituvat ilman, että ne hukkuvat kohinaan.

Salaisuus #3: Ennen Uutisia Tapahtuva Kertymiskuvio, Jota Pankit Eivät Voi Piilottaa

Haluatko tietää, milloin tarjonta- tai kysyntävyöhyke laukaisee massiivisen kääntymisen? Katso, mitä tapahtuu 24–48 tuntia ennen suuria talousjulkaisuja pelkomarkkinoiden aikana.

JPMorganissa saimme suuria asiakastilauksia ennen NFP:tä, FOMC:tä tai ECB:n päätöksiä. Nämä toimeksiannot piti työstää markkinoille varovasti – luoden niitä "konsolidaatio"kuvioita, joita vähittäiskauppiaat myöhemmin merkitsevät vyöhykkeiksi. Mutta jätimme jalanjälkiä.

Ennen uutisia tapahtuvalla kertymiskuviolla on neljä vaihetta:

1. Alustava testaus (48–36 tuntia ennen): Hinta testaa vyöhykettä lyhyesti, yleensä Aasian istunnon aikana. Volyymi piikkaa, mutta hinta tuskin liikkuu.

2. Absorptiovaihe (36–12 tuntia): Useita uudelleentestejä laskevalla volatiliteetilla. Näyttää konsolidaatiolta, mutta tarkista tape reading -kuviot – näet kokoa osuvan tarjouspuolelle ilman, että hinta laskee.

3. Loppusiivous (12–0 tuntia): Hinta rikkoo vyöhykkeen 10–20 pipillä, laukaisten vähittäiskauppiaiden stopit. Tämä likviditeetti antaa instituutioille mahdollisuuden täyttää jäljellä olevat toimeksiannot.

4. Uutiskatalyytti-kääntyminen: Talousjulkaisu tarjoaa peiton kääntymiselle. Vähittäiskauppiaat syyttävät uutisia; instituutiot olivat positioituneet päiviä aikaisemmin.

Maaliskuun 2023 FOMC-kokous: EUR/USD:llä oli tarjontavyöhyke 1.0780:ssa, joka näytti tämän kuvion täydellisesti. Kaksi päivää ennen kuin Powell puhui, näimme 1,8 miljardia euroa imeytyvän 1.0760–1.0780 välille. Pari piikkasi 1.0797:ään kaksi tuntia ennen julkaisua (siivous), sitten kääntyi 218 pipiä "hawkish" lausunnon jälkeen.

4-Vaiheinen Tarjonta- ja Kysyntäkääntymisviitekehys

14 vuoden näiden kuvioiden kauppaa käytyäni olen jalostanut systemaattisen lähestymistavan, joka nappaa korkean todennäköisyyden kääntymiset. Tämä viitekehys mukautuu erityisesti pelkomarkkinaolosuhteisiin.

Vaihe 1: Vyöhyketunnistus Institutionaalisten Mittareiden Avulla

Unohda suorakulmioiden piirtäminen jokaiseen konsolidaatioon. Käytä kolmea suodatinta:

- VDR:n on ylitettävä 2,5 standardipoikkeamaa (3+ äärimmäisessä pelossa)

- Vyöhykkeen on kohdattava Fibonacci-laajennustasot suuremmasta trendistä

- Aika vyöhykkeellä: 4–12 tuntia päivänsisäisille, 2–5 päivää swing-vyöhykkeille

Vaihe 2: Pelkomarkkinakerroinarvio

Tarkista nämä pelkoindikaattorit:

- VIX-taso ja muutosnopeus

- G10-valuuttojen korrelaatiot (alle 0,7 osoittaa pelkoa)

- Korkovolyymivolatiliteetti (MOVE-indeksi yli 100)

Jokainen pelkoindikaattori kynnysarvon yläpuolella lisää 50 pipiä tavoitteeseesi. Kolme indikaattoria = odota 200+ pipin liikkeitä.

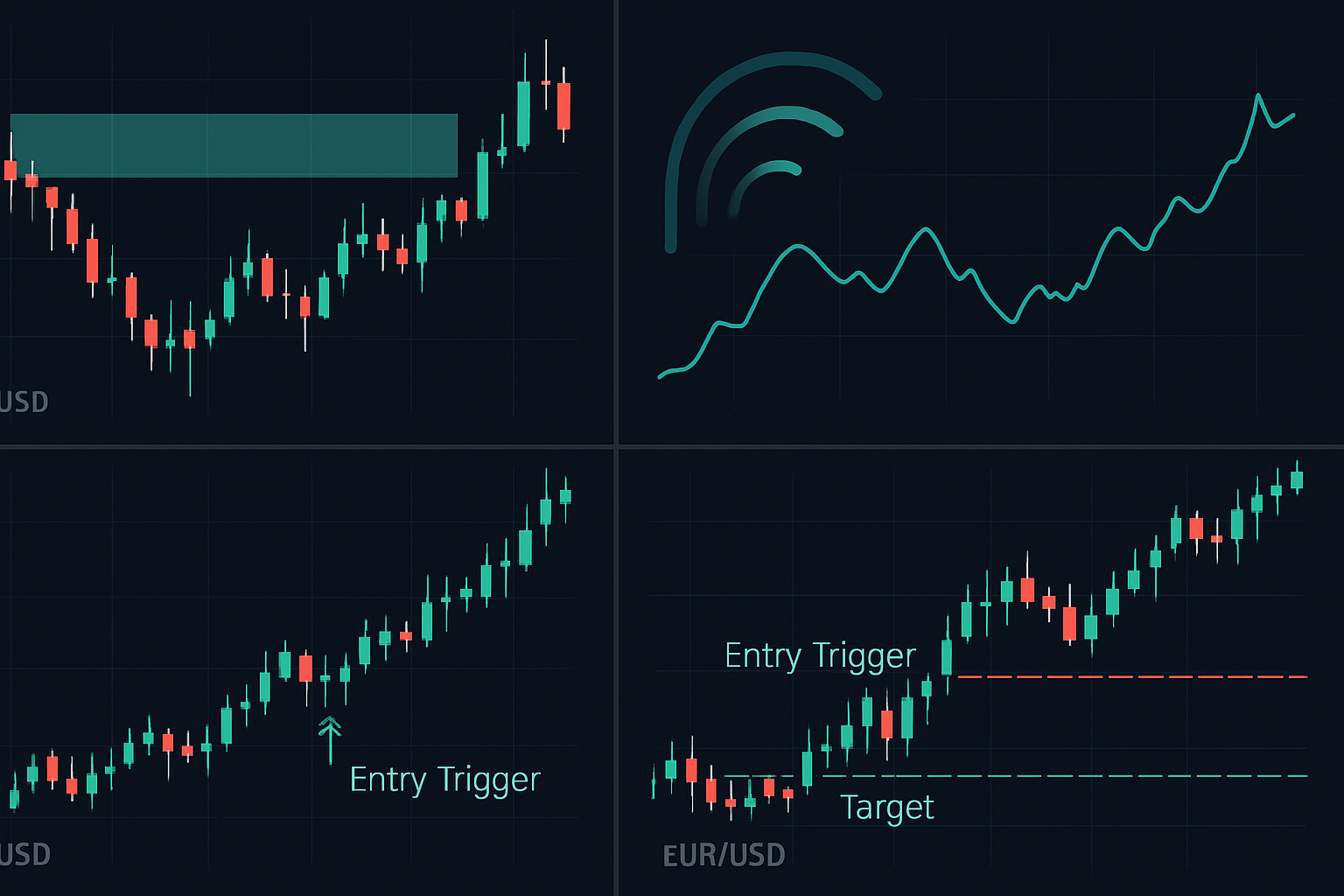

Vaihe 3: Sisääntulolaukaisun Vahvistus

Älä koskaan tule sisään ensimmäisellä kosketuksella pelkomarkkinoilla. Odota:

- Alustava testi ja hylkäys (vahvistaa vyöhykkeen pätevyyden)

- Uudelleentesti momentumdivergenssillä

- Volyymipiikki minimaalisella hintaliikkeellä

- Edellisen swing-high/low:n rikkominen vyöhykkeestä

Vaihe 4: Kaupanhallinta

Pelkomarkkinakääntymiset liikkuvat nopeasti. Hallintasäännöt:

- Alkuperäinen stop: 15 pipiä vyöhykkeen yli (kiristä 50 pipin liikkeen jälkeen)

- Ensimmäinen tavoite: 50 % 1,5x vyöhykkeen leveydellä

- Toinen tavoite: 30 % edellisessä suuressa swingissä

- Runner: 20 % trailing stopilla 150 pipin jälkeen

Kun Tarjonta- ja Kysyntävyöhykkeet Epäonnistuvat Pelkomarkkinoilla

Rehellisyyshetki: jopa parhaat vyöhykkeet epäonnistuvat joskus. Pelkomarkkinoilla epäonnistumiset tapahtuvat usein kolmesta erityisestä syystä, joiden ymmärtämiseen meni minulta vuosia.

Epäonnistumiskuvio #1: Likviditeettimurtuma

Kun todellinen likviditeettikriisi iskee (ajattele maaliskuuta 2020 tai 2008), normaalit suhteet murtuvat. Näin "täydellisten" vyöhykkeiden leikattavan läpi kuin voita, kun prime brokerit vetivät luottolimiittejä. Jos pankkien välinen lainaus jäätyy, vyöhykkeistä tulee merkityksettömiä.

Varoitusmerkit:

- TED-spread yli 100 peruspistettä

- FX-implikoitu volatiliteetti ylittää vuoden 2008 huiput

- Keskuspankkien hätäilmoitukset

Epäonnistumiskuvio #2: Korrelaatiomurtuma

Äärimmäisen pelon aikana korrelaatiot menevät 1.0:een tai murtuvat kokonaan. CHF-kysyntävyöhyke, jonka pitäisi pitää USD-heikkouden perusteella? Merkityksetön, jos korrelaatioparit irtautuvat.

Epäonnistumiskuvio #3: Interventioylivoima

Keskuspankit voittavat tekniset tasot. Syyskuu 2022: GBP/USD:llä oli oppikirjamainen kysyntävyöhyke 1.0800:ssa. Englannin pankin hätäinterventio teki siitä merkityksettömän – cable räjähti useiden tarjontavyöhykkeiden lävi ilman taukoa.

Nykyiset Mahdollisuudet Maaliskuun 2026 Pelkomarkkinoilla

Kun Fear & Greed Index on 15:ssä, näemme oppikirjamaisen tarjonta- ja kysyntäpuristuksen useilla pareilla. Tässä on, mitä on muodostumassa:

EUR/USD: Suuri kysyntävyöhyke 1.0480–1.0510:ssä. Kolme epäonnistunutta yritystä murtautua alemmas, VDR piikkaa 3,2 standardipoikkeamaan. ECB-kokous ensi viikolla voisi olla katalyytti. Tavoite: 1.0720 (240 pipiä).

GBP/JPY: Tarjontavyöhyke 171.20–171.50:ssä näyttää ennen uutisia tapahtuvaa kertymiskuviota. UK:n inflaatiodata torstaina. Jos tämä pitää, odota 180+ pipin laskua 169.40:een.

AUD/USD: Kysyntää kertyy 0.6350:een. Rautamalmikorrelaatio viittaa institutionaaliseen kertymiseen huolimatta osakepelosta. RBA:n pöytäkirjat voivat laukaista kääntymisen 0.6580:een.

Muista: nämä vyöhykkeet toimivat parhaiten, kun pelko on korkea mutta ei äärimmäinen. Nykyiset olosuhteet ovat ihanteellisia – tarpeeksi pelkoa luomaan mahdollisuuksia, ei tarpeeksi rikkomaan järjestelmää.

Perustason alueiden yli: Institutionaalinen etu

Jätettyäni JPMorganin vietin kuukausia rakentaessani lähestymistapaani uudelleen retail-kaupankäynnille. Suurin muutos? Emme näe täyttä order flow'ta, mutta voimme nähdä sen vaikutukset huolellisen analyysin kautta.

Edistyneet tekniikat, jotka erottavat ammattilaiset amatööreistä:

Usean aikavälin alueiden konfluenssi: 4 tunnin kysyntävyöhyke, joka osuu päivä- ja viikkovyöhykkeisiin, on 3-kertaisesti todennäköisempi kääntymään. Pinota aikavälisi.

Option voimassaolon päättymisen vahvistus: Suuret option strike-tasot toimivat tarjonta- ja kysyntävyöhykkeiden magneetteina. Kun vyöhyke sijaitsee lähellä suuria voimassaolon päättymisen tasoja, kääntymiset muuttuvat rajuimmiksi. Tarkista gamma-altistumisen tasot keskeisillä strike-tasoilla.

Rajat ylittävän omaisuuden vahvistus: Pelkomarkkinoilla tarkista, vahvistavatko joukkovelkakirjat ja kulta valuuttavyöhykkeesi. Jos USD/JPY:llä on kysyntävyöhyke, mutta JGB-futuureilla ei ole vahvistusta, ohita kauppa.

FibAlgon smart money -havaitsemisindikaattorit erottuvat näiden institutionaalisten vyöhykkeiden automaattisessa tunnistamisessa, erityisesti yhdistettynä niiden volyymianalyysityökaluihin. AI-komponentti auttaa suodattamaan retail-käyttäjien luomat vyöhykkeet aidosti institutionaalisista tasoista.

Pelkomarkkinoiden kääntymisten kaupankäynnin psykologia

Tätä ei opeteta kaupankäyntiseminaareissa: vaikein osa tarjonta- ja kysyntävyöhykkeiden kaupankäynnissä pelkomarkkinoilla ei ole tekninen — se on psykologinen.

Kun EUR/USD on vapaa-putoamisessa ja osuu kysyntävyöhykkeeseesi, jokainen kehosi solu huutaa "älä nappaa putoavaa veistä". Kun pelko valtaa markkinat, tuen ostaminen tuntuu kuin astuisit junan eteen. Juuri siksi nämä vyöhykkeet luovat niin rajut kääntymiset — kukaan ei halua käydä kauppaa niillä.

Torjun tätä prosessilähtöisellä toteutuksella:

- Ennakoivasti tunnista vyöhykkeet rauhallisina ajanjaksoina

- Aseta hälytykset 20 pipiä ennen vyöhykekontaktia

- Kirjoita toimeksiannot ennen kuin hinta saapuu

- Toteuta mekaanisesti, ilman uudelleenarviointia

- Luota matematiikkaan, ei tunteisiin

Kaunis ironia? Pelkomarkkinat tekevät näistä kaupoista turvallisempia, ei riskialttiimpia. Tiukat stopit, räjähdysmäiset liikkeet, selkeät mitätöintitasot. Ottaisitko mieluummin kiinni 200 pipin kääntymisen 15 pipin stopilla vai hankkiutuisitko 30 pipistä 30 pipin stopilla?

Tarjonta- ja kysyntäsuunnitelmasi

Teoria ilman toimintaa on arvoton. Tässä on konkreettinen polku eteenpäin:

Viikko 1: Backtestaa VDR-kaava suosikkipareillasi. Merkitse jokainen vyöhyke, joka ylitti 2,5 keskihajontaa viime kuukauden aikana. Huomioi, mitkä johtivat kääntymisiin.

Viikko 2: Forward-testaa demokauppojen avulla. Keskity vain vyöhykkeisiin, jotka näyttävät ennakkouutisten kertymismalleja. Dokumentoi jokainen asetelma, myös epäonnistuneet.

Viikko 3: Lisää pelkomarkkinasuodattimet. Käy kauppaa vain, kun VIX > 20 tai valuuttakorrelaatiot hajoavat. Huomaa, kuinka osumaprosentti parantuu.

Viikko 4: Siirry live-kaupankäyntiin pienennetyllä koolla. Aloita 0,25 % riskillä per kauppa, kunnes olet kirjannut 20 live-kauppaa. Kasvata kokoa vasta, kun olet osoittanut johdonmukaisuuden.

Polku retail-vyöhykepiirtäjästä institutionaaliseksi vyöhykekauppiaaksi ei ole monimutkainen — se vaatii mielivaltaisen analyysin korvaamista systemaattisella mittauksella. Nuo 200+ pipin kääntymiset eivät ole onnenpotkuja; ne ovat matemaattisia väistämättömyyksiä kauppiaille, jotka ymmärtävät, kuinka pelko tiivistää likviditeetin aselajin vyöhykkeiksi.

Seuraavan kerran, kun markkinat panikoivat ja hinta lähestyy huolellisesti tunnistamaasi vyöhykettä, muista: se pelko, jonka tunnet, on sama tunne, joka luo mahdollisuuden. Käy kauppaa vyöhykkeellä, älä tunnetilassa.