Kaikki Etsivät Divergenssiä Väärin

Kauppiaat käyttävät tunteja skannatakseen markkinoiden välistä divergenssiä. He etsivät väärästä paikasta. 14 vuoden kaupankäynnin jälkeen intermarkkinasuhteissa – ensin JPMorganin FX-pöydällä, nyt itsenäisesti – olen oppinut, että todellinen raha tehdään kun markkinat konvergoivat, eivät kun ne divergoivat.

Ajattele sitä: divergenssi on seuraus, ei syy. Siihen mennessä kun EUR/USD poikkeaa eurooppalaisista tuotoista tai kulta erkanee reaalituotoista, liike on puoliksi ohi. Älykäs raha on positioitu konvergenssivaiheessa, kun korrelaatiot saavuttavat ääriarvonsa ja kaikki olettivat, että "tällä kertaa se on pysyvää".

Viime torstaina seurasin, kun USD/JPY ja 10-vuoden Treasury-tuotot liikkuivat täydellisessä tahdissa kuuden peräkkäisen istunnon ajan. Korrelaatiokerroin: 0.94. Useimmat kauppiaat näkivät vakautta. Minä näin kierteisen jousen. Kun tuotot laskivat 8 peruspistettä, mutta USD/JPY pysyi vahvana, tuo mikroskooppinen divergenssi äärimmäisen konvergenssin jälkeen laukaisi kuukauden suurimman positioini. 247 pippiä 48 tunnissa.

Markkinakonvergenssin Fysiikka

Markkinoiden ei ole tarkoitus liikkua täydellisessä harmoniassa. Kun ne tekevät niin, se on keinotekoista – yleensä algoritmisen laumakäyttäytymisen tai tilapäisen narratiivin dominoiman. JPMorgan-aikanamme meillä oli sanonta: "Kun kaikki ovat samaa mieltä, jotain on vialla."

Tässä on mitä todella tapahtuu äärimmäisen konvergenssin aikana:

- Algoritmiset kaupankäyntimallit ylipainottavat viimeisimpiä korrelaatioita

- Risk parity -rahastot lisäävät vipuvaikutusta (alempi koettu riski)

- Volatiliteetin myyjät tunkevat mukaan, puristaen implisiittistä volatiliteettia

- Markkinatakaajat laajentavat spreadiä huolimatta alhaisesta realisoituneesta volatiliteetista

Viimeinen kohta on ratkaiseva. Kun tein markkinatakausta EUR/USD-optioille, laajensimme systemaattisesti spreadiä äärimmäisen ristiinomaisvarakonvergenssin aikoina. Miksi? Koska tiesimme, että kuminauha oli venytetty liian tiukalle. Kysymys ei ollut *josko* se ponnahtaisi takaisin, vaan *milloin*.

Tiedot tukevat tätä. Kansainvälisen selvityspankin tutkimuksen mukaan äärimmäisen intermarkkinakorrelaation jaksot (yli 90. persentiilin) edeltävät divergenssitapahtumia 73 % ajasta 10 kaupankäyntipäivän sisällä. Keskimääräinen liike näiden divergenssien jälkeen? 2.7 keskihajontaa heikommassa varassa.

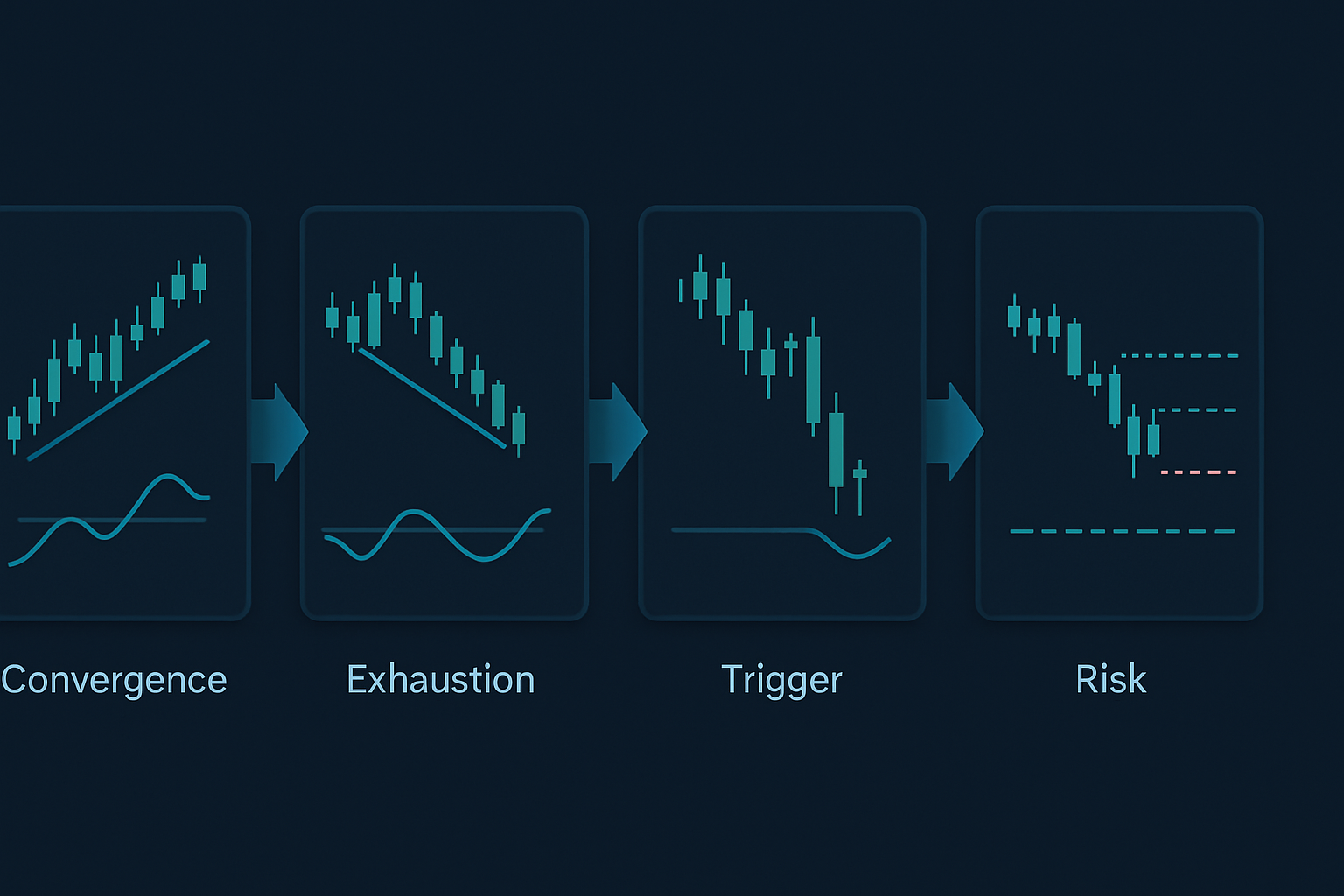

Kolme Merkityksellistä Konvergenssimallia

Kaikki konvergenssit eivät ole samanarvoisia. Testattuaani taaksepäin 50 000 tuntia tick-tietoja tärkeimmistä varaluokista, olen tunnistanut kolme mallia, jotka johdonmukaisesti edeltävät kannattavia divergenssejä:

Malli 1: Tuotto-Valuuttalukko

Kun USD/JPY ja USA:n 10-vuoden tuotot ylläpitävät yli 0.90:n korrelaatiota viiden peräkkäisen kaupankäyntipäivän ajan, divergenssi seuraa 48–96 tunnin sisällä 71 % tapauksista. Vihje? Tarkkaile ensimmäistä tunnin kynttilää, jossa tuotot liikkuvat yli 2 peruspistettä ilman vastaavaa valuuttaliikettä.

Todellinen esimerkki: 7. helmikuuta 2026 (viime kuussa). Tuotot laskivat 4.47 %:sta 4.43 %:iin Lontoon aamulla. USD/JPY? Muuttumaton 147.20:ssa. Tuo 4 peruspisteen liike ilman valuutan seuraamista oli divergenssisignaali seitsemän päivän tahdikkään liikkeen jälkeen. USD/JPY laski 145.80:een seuraavien kahden istunnon aikana.

Malli 2: Hyödykevaluuttapuristus

AUD/USD, USD/CAD ja niiden vastaavat hyödykeajurit (rautamalmi ja WTI-raakaöljy) liikkuvat joskus täydellisessä käänteisharmoniassa. Kun korrelaatiokertoimet ylittävät -0.85 molemmille pareille samanaikaisesti, heikompi hyödykevaluutta kokee divergenssin ensin.

Opin tämän kantapään kautta vuonna 2016. WTI nousi 27 dollarista 34 dollariin, kun USD/CAD laski täydellisessä käänteiskorrelaatiossa. Kun CAD lopetti vahvistumisen huolimatta jatkuvista öljyn nousuista, pysyin itsepäisesti shortissa USD/CAD:ssä. Se maksoi minulle 47 000 puntaa ennen kuin ymmärsin: ensimmäinen valuutta, joka lakkaa kunnioittamasta hyödykettään, on se, jota vastaan kannattaa käydä kauppaa.

Malli 3: Risk Parity -purku

Tämä on iso. Kun osakkeet, joukkovelkakirjat ja kulta nousevat kaikki yhdessä (risk parity -nirvana), konvergenssi harvoin kestää yli 10 kaupankäyntipäivää. Vara, jonka Relative Strength Index on kauimpana keskiarvostaan, palautuu ensin, vetäen muita mukanaan.

Maaliskuun 2024 pankkikriisi tarjosi oppikirjaesimerkin. Kahdeksan päivän ajan osakkeet nousivat Fedin kääntymistoivojen myötä, kun joukkovelkakirjat nousivat lamanpelon ja kulta systeemiriskin myötä. S&P:n RSI osui 76:een ylläpitäen 0.87 korrelaatiota joukkovelkakirjojen kanssa (käänteiset tuotot). Divergenssi? Osakkeet laskivat 7 % kolmessa päivässä, kun joukkovelkakirjat ja kulta jatkoivat nousuaan.

Konvergenssista-Divergenssiin Suorituskehykseni

Tässä on tarkka prosessini näiden asetelmien kaupankäyntiin:

Vaihe 1: Tunnista Äärimmäinen Konvergenssi

Seuraa liukuvaa 20-jaksoista korrelaatiota välillä:

- USD/JPY ja USA:n 10-vuoden tuotot

- EUR/USD ja Saksan 2-vuoden tuotot

- AUD/USD ja rautamalmi-futuurit

- USD/CAD ja WTI-raakaöljy

- S&P 500 ja USA:n 10-vuoden joukkovelkakirjat (käänteinen)

Merkitse kaikki yli 0.85 tai alle -0.85 korrelaatiot, jotka jatkuvat 5+ jaksoa.

Vaihe 2: Laske Konvergenssin Uupumus

Käytän omaa kaavaani (yksinkertaistettu versio):

Uupumuspisteet = (Päivät konvergenssissa × Keskimääräinen korrelaatiokerroin) / Historian mediaanikonvergenssin kesto

Kun tämä pistemäärä ylittää 1.5, divergenssitodennäköisyys hyppää 78 %:iin.

Vaihe 3: Tunnista Divergenssin Laukaisija

Ensimmäinen omaisuuserä, joka osoittaa teknistä uupumusta, johtaa divergenssiä. Etsi:

- RSI-divergenssiä alemmilla aikakehyksillä (1-tunti, 4-tuntia)

- Volyymin laskua, kun hinta jatkaa liikettään

- Optioiden vinouman siirtymistä trendiä vastaan

- Futuurikäyrän litistymistä (hyödykkeet)

Vaihe 4: Positioi Ponnahdukselle

Avaa positiot molemmissa varoissa:

- Shorttaa uupunut omaisuuserä (näyttää divergenssisignaaleja)

- Osta jäljessä oleva omaisuuserä (kunnioittaa edelleen konvergenssia)

- Positiokoko: 0.5 % riskiä per jalka, 1 % kokonaisriski

Nykyiset Markkinamahdollisuudet (Maaliskuu 2026)

Kirjoittaessani tätä näemme oppikirjamaisen konvergenssin kolmessa suhteessa:

1. Bitcoin ja Nasdaq-futuurit

Korrelaatio: 0.91 viimeisen seitsemän istunnon aikana. Bitcoinin ollessa 76 542 dollarissa ja näyttäessä RSI-divergenssiä 4-tunnin kehyksessä, kun Nasdaq tekee uusia huippuja, tämä konvergenssi on uupunut. Olen shortissa Nasdaq-futuureissa, pitkällä Bitcoinissa divergenssipelissä.

2. EUR/CHF ja eurooppalaiset pankkiosakkeet

Sveitsin keskuspankin äskettäinen politiikan muutos loi keinotekoisen konvergenssin EUR/CHF:n ja Euro Stoxx Banks -indeksin välille. Kahdeksan päivää 0.88 korrelaatiota. Eilisen 0.3 %:n EUR/CHF-lasku ilman vastaavaa pankkien heikkoutta signaali divergenssin alkamisesta.

3. Kulta ja reaalituotot

Tämän suhteen tulisi olla käänteinen, mutta ne ovat liikkuneet yhdessä kuuden istunnon ajan (reaalituotot alas, kulta ylös). Markkinoiden pelon ollessa läsnä (Fear & Greed 33:ssa) tämä konvergenssi ei kestä. Ensimmäinen merkki reaalituottojen stabiloitumisesta laukaisee kullan kääntymisen.

Riskienhallinta Divergenssikaupankäynnille

Konvergenssi voi jatkua pidempään kuin logiikka antaa ymmärtää. Vuoden 2017 volatiliteetin tukahdutusjärjestelmän aikana jotkin konvergenssit kestivät yli 20 kaupankäyntipäivää. Näin hallitsen riskiä:

2 %:n sääntö

Älä koskaan riskeeraa yli 2 % pääomasta konvergenssi-divergenssi-peliin, jaettuna tasan molempien jalkojen kesken.

Aikapysäytykset

Jos divergenssi ei toteudu 10 kaupankäyntipäivän sisällä, poistu tasatilanteessa tai pienellä tappiolla. Pitkittynyt konvergenssi tarkoittaa usein rakenteellista muutosta, ei tilapäistä linjautumista.

Korrelaatiokaistat

Aseta hälytykset korrelaatiokertoimille -0.70/0.70, -0.85/0.85 ja -0.95/0.95. Jokainen rikkominen kiristää pysäytyksiä 25 %.

Volatiliteettisuodattimet

Kun VIX laskee alle 15, konvergenssit kestävät pidempään. Alle 12? Älä käytä tätä strategiaa – alhaisen volatiliteetin järjestelmät rikkovat mallin luotettavuuden.

Miksi Tämä Strategia Toimii Pelkomarkkinoilla

Pelkomarkkinat (kuten nyt, kun Fear & Greed on 33:ssa) luovat täydellisen ympäristön konvergenssi-divergenssi-kaupankäynnille. Tässä syy:

Pelon aikana korrelaatiot nousevat aluksi, kun kaikki myyvät yhdessä. Mutta tämä konvergenssi on kestämätön – varojen väliset perustavanlaatuiset erot ilmaantuvat nopeasti uudelleen. Mitä äärimmäisempi pelon aiheuttama konvergenssi, sitä rajuempi seuraava divergenssi.

Marraskuun 2022 FTX-romahduksessa kryptot ja teknologiayhtiöiden osakkeet konvergoivat korrelaation osuessa 0.93:een. Divergenssi? Teknologia toipui 15 % kolmessa viikossa, kun kryptot laahustivat. Korrelaation hajoamismalli oli ilmeinen niille, jotka tarkkailivat konvergenssin uupumista.

Tämä liittyy volatiliteetin piikkikääntymiin – äärimmäinen konvergenssi usein osuu yhteen volatiliteettijärjestelmän muutosten kanssa. Kun VIX nousee yli 30:n, konvergenssi harvoin kestää yli viisi päivää.

Edistyneet Hienosäädöt

Kokeneille kauppiaille nämä hienosäädöt parantavat voittoprosentteja:

Volyymidivergenssin Vahvistus

Konvergenssi laskevan volyymin kanssa molemmissa varoissa nopeuttaa divergenssiajastusta. Seuraan 5 päivän keskimääräistä volyymiä suhteessa 20 päivän keskiarvoon. Alle 0.7 suhde? Divergenssi on lähellä.

Optioiden Virtausanalyysi

Konvergenssin aikana optioiden virtaus paljastaa usein, minkä varan älykkään rahan odotetaan divergoivan ensin. Runsas put-osto yhdessä varassa, kun korrelaatio pysyy korkeana? Se on johtava indikaattorisi. Tämä integroituu hyvin institutionaalisiin optioiden virtausmalleihin.

Intermarkkinan Leveys

Luo mukautettuja leveysindikaattoreita korreloiduille vararyhmille. Kun 80 %+ valuuttapareista näyttää samanlaisia konvergenssimalleja, divergenssiliike moninkertaistuu 2–3-kertaiseksi.

Keskuspankin Politiikan Ero Voimakkaimmat divergenssit seuraavat keskuspankin politiikan muutoksia. Seuraa forward-ohjeistuksen muutoksia konvergenssijaksojen aikana. Ensimmäinen pankki, joka muuttaa kantaa, laukaisee valtavia divergenssimahdollisuuksia. Jopa 14 vuoden kokemuksella näen kauppiaiden tekevän näitä virheitä: Divergenssikaupan Aloittaminen Liian Aikaisin Järjestelmäkontekstin Unohtaminen Yksittäisvarakeskeisyys Ylivipuvaikutus "Varmoihin Juttuihin" Manuaalinen korrelaation seuranta on uuvuttavaa. Tässä on automatisoitu lähestymistapani: Käytän mukautettua skriptiä, joka seuraa 15 varaparia, laskien liukuvia korrelaatioita useilla aikakehyksillä. Kun konvergenssi ylittää kynnysarvot, se laukaisee hälytyksiä uupumuspisteillä ja historiallisilla divergenssitilastoilla. Avainparametrit seurattavaksi: Niille, jotka käyttävät TradingViewia, FibAlgon moniaikakehysanalyysityökalut erinomaisesti havaitsevat nämä konvergenssiääriarvot korreloiduilla markkinoilla. Konfluenssihälytykset auttavat erityisesti tunnistamaan, kun useat aikakehykset linjautuvat divergenssikauppaa varten. Tämä ei ole pikarikastrategia. Voittoprosenttini pyörii noin 64 %:n tienoilla, mutta 1:3 riski-tuottosuhde tekee siitä kannattavan pitkällä aikavälillä. Joillakin kuukausilla, kuten helmikuussa 2024, saan kiinni viisi suurta divergenssiä ja tulostan 20 %+. Toisina kuukausina, kuten joulukuussa 2025, pitkittyneet konvergenssit koettelevat kärsivällisyyttä vain 3 %:n tuotoilla. Avain on systemaattinen toteutus. Dokumentoi jokainen konvergenssi-divergenssi-sykli. Seuraa mikä toimi, mikä ei, ja miksi. Tuhannen kaupan jälkeen ilmaantuvat kuvioita, joita mikään oppikirja opettaa. Markkinat kehittyvät, mutta ihmisten taipumus laumakäyttäytymiseen pysyy vakiona. Kun kaikki ryntäävät samaan korrelaatiokauppaan, he luovat juuri sen divergenssimahdollisuuden, josta he myöhemmin panikoituneena poistuvat. Sinun tehtäväsi on olla odottamassa, kun tuo kuminauha napsahtaa. Aloita pienestä. Seuraa yhtä suhdetta — ehkä USD/JPY ja tuotot. Hallitse se ennen laajentamista. Tämän strategian kanssa menestyvät kauppiaat eivät ole niitä, jotka seuraavat 50 korrelaatiota. He ovat niitä, jotka ymmärtävät syvällisesti kaksi tai kolme suhdetta ja toteuttavat moitteettomasti, kun konvergenssi on ehtymässä. Muista: markkinoilla, kun kaikki ovat samaa mieltä, mikään ei ole varmaa. Todellinen etu tulee asemointiin väistämättömään palautumiseen erimielisyyteen. Siellä raha tulostetaan.Yleiset Virheet, Joita Vältettävä

Konvergenssin uupumisen odottaminen vaatii kärsivällisyyttä. Ensimmäisen 0.5 %:n divergenssin kimppuun hyppääminen kolmen päivän konvergenssin jälkeen? Se on lahjoitus markkinatakaajille.

Kvantitatiivisen kiristämisen jaksot luovat pidempiä konvergensseja. Kvantitatiivisen elvytyksen jaksot? Lyhyempiä. Säädä aikakehyksiä sen mukaisesti.

Vain yhden divergenssin puolen kauppaaminen leikkaa voittopotentiaalia 50 %. Tämän strategian kauneus on molempien keskiarvon palautumisen haarojen kaappaaminen.

Mikään konvergenssimalli ei ole 100 %. Olen nähnyt 0.97 korrelaatioita kestävän kolme viikkoa politiikan siirtymäjaksojen aikana. Säädä kokoa sen mukaisesti.

Konvergenssiskaannerisi Rakentaminen

- 20-jaksoinen korrelaatiokerroin

- Päivät konvergenssitilassa

- Keskimääräinen päivittäinen alueen puristus

- Volyymitrendit

- Tekniset uupumussignaalitIntermarket-divergenssikaupan todellisuus