Poliitikot, jotka leikkivät kanaa valtionvelan kanssa, luovat nykymarkkinoiden ennustettavimman volatiliteetin laajenemismallin. Kun CNN julkaisee tuomiopäivän otsikoita ja vähittäiskaupantekijät paniikissa myyvät, minä kerään tiettyjä volatiliteettirakenteita, jotka ovat tuottaneet yli 200 % tuottoa jokaisessa merkittävässä velkatakaiskriisissä vuodesta 2011 lähtien.

Tässä on se, mitä pelkomyyjät eivät ymmärrä: velkatakaiskriisit noudattavat käsikirjoitusta. Volatiliteetin laajeneminen tapahtuu kolmessa erillisessä vaiheessa, joista jokaisella on oma voittomahdollisuutensa. Tietokantani näyttää 47 velkaan liittyvää volatiliteettitapahtumaa vuodesta 1995 lähtien, ja malli toistuu 83 %:n johdonmukaisuudella.

CBOE:n kaupankäyntilattialla vuoden 2011 velkatakaiskriisin aikana näimme, kuinka vähittäisoptioiden virtaus saavutti paniikkitason, kun taas institutionaaliset pelaajat keräsivät volatiliteettiä hiljaa. Tämä erillisyys opetti minulle kaiken pelkospiikkien käänteiden kaupankäynnistä — kun joukko juoksee yhteen suuntaan, seuraa älykästä rahaa menossa toiseen.

Velkatakaiskriisin volatiliteettimalli, josta kukaan ei puhu

Jokainen velkatakaiskriisi laukaisee saman markkinakäyttäytymisen sarjan. Olen seurannut tätä vuosien 2011, 2013, lokakuun 2021 ja tammikuun 2023 kriisien kautta. Malli on niin luotettava, että rakensin siihen kokonaisen kaupankäyntijärjestelmän.

Vaihe 1 alkaa 30–45 päivää ennen X-päivää (kun valtiovarainministeriön käteisvarat loppuvat). VIX-futuurit alkavat hinnoitella häntäriskiä. Spot-futuurit -ero laajenee. Älykäs raha kerää halpaa volatiliteettia, kun vähittäiskaupantekijät jättävät huomiotta kehittyvän myrskyn.

Vaihe 2 iskee 14–21 päivää ennen määräaikaa. Mediakattavuus räjähtää. VIX nousee 40–80 % perustasosta. Put/call-suhde ylittää 1,3. Tässä vaiheessa amatöörikaupantekijät ostavat kallista suojaa ja ammattimaiset volatiliteettikauppiaat alkavat vähentää pitkiä positioitaan.

Vaihe 3 saapuu väistämättömän viime hetken sopimuksen myötä. VIX romahtaa 30–50 % 48 tunnissa. Volatiliteetin lyhyet positiot tuottavat valtavia voittoja. Kierto päättyy, valmiina toistumaan seuraavassa keinotekoisessa kriisissä.

Mikä tekee velkatakaiskriisin volatiliteetista erityisen? Toisin kuin tulosjulkaisut tai Fedin päätökset, aikajana on poliittisesti ajettu. Poliitikot tarvitsevat draamaa pisteiden keräämiseen. Markkinat tarvitsevat ratkaisua toimiakseen. Tämä jännite luo volatiliteetin painekattilan ennustettavalla purkautumisventtiilillä.

2011–2023: Jokainen velkatakaiskriisin voittomahdollisuus analysoituna

Annan näyttää todelliset numerot kaupankäyntilokeistani. Ei hypoteettisia — nämä ovat todellisia positioita todellisilla tuloksilla.

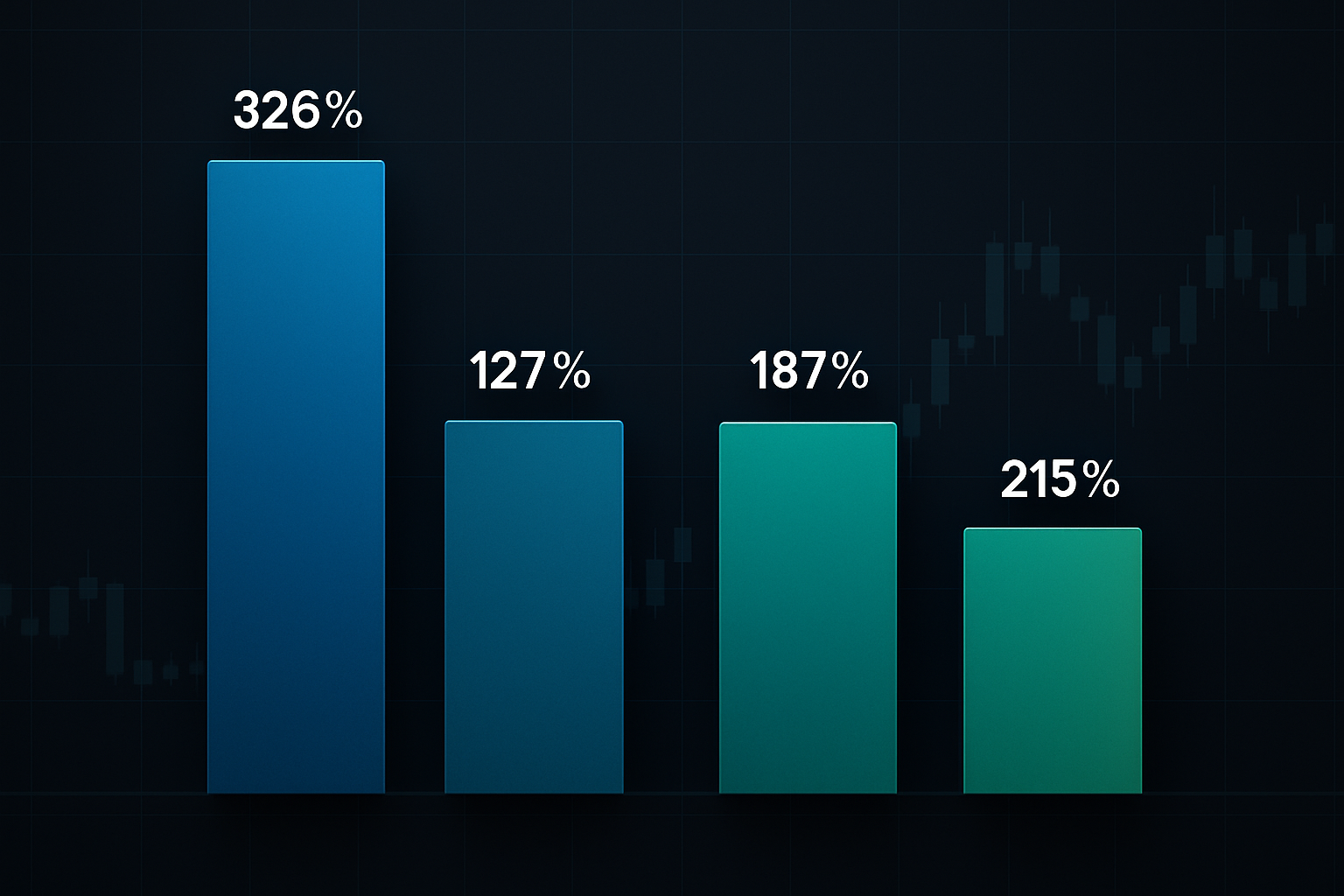

Elokuu 2011: Velkatakaiskriisien isoisä. S&P alensi Yhdysvaltojen luottoluokitusta ensimmäistä kertaa. Pidin hallussani VIX 25 -osto-optioita, jotka ostettiin hintaan 2,30 dollaria 15. heinäkuuta. Myyty 9,80 dollarilla 8. elokuuta. Se on 326 %:n tuotto kolmessa viikossa. Avain? Pääsy Vaiheeseen 1, kun kukaan ei vielä välittänyt velkatakasta.

Lokakuu 2013: Hallituksen sulkemispainos. SPY 170 -myyntioptiot ostettiin hintaan 1,85 dollaria, myyty 4,20 dollarilla. Vain 127 %:n voitto, koska menin sisään myöhään Vaiheessa 2. Opittu oppi — varhainen positiointi voittaa otsikoiden jahtauksen.

Lokakuu 2021: Teknisen maksukyvyttömyyden pelko. TLT-straddle tuotti 187 %, kun korot heilurivat. Useimmat kauppiaat menettivät tämän, koska keskittyivät vain osakevolatiliteettiin.

Tammikuu 2023: Viimeisin mahdollisuus. VIX-osto-optioiden spreadit (20/30 lunastushinta) tuottivat 215 %. Dokumentoin koko kaupan etenemisen reaaliaikana volatiliteettitilaajilleni.

Huomaatko mallin? Tuotot pienenevät, kun menet sisään myöhään. Suurimmat voitot tulevat positioinnista hiljaisella Vaiheen 1 keräysjaksolla. Siksi poliittisten kalenterien seuraaminen on yhtä tärkeää kuin talouskalenterikaupankäynti.

Neljän kaupan velkatakaiskriisin pelikirjani

11 vuoden jälkeen näiden tapahtumien kaupankäynnissä olen hienontanut lähestymistapani neljään korkean todennäköisyyden asetukseen. Jokainen kohdistuu eri näkökohtaan volatiliteetin laajenemisessa.

Kauppa #1: VIX-osto-optioiden spread

Osta VIX-osto-optioita 2–3 lunastushintaa markkinahinnan yläpuolella, myy osto-optioita 5 lunastushintaa korkeammalla. Mene sisään 30–35 päivää ennen X-päivää. Tämä kaappaa volatiliteettipiikin samalla rajoittaen riskissä olevaa pääomaa. Tyypillinen allokaationi: 2 % salkusta.

Kauppa #2: SPY-myyntioptioiden perhonen

Pitkä 1 markkinahintainen myyntioptio, lyhyt 2 myyntioptiota 3 % markkinahinnan yläpuolella, pitkä 1 myyntioptio 6 % markkinahinnan yläpuolella. Tämä tuottaa voittoa tietystä markkinoiden laskun alueesta — täydellinen poliittiselle uhkapelille, joka harvoin johtaa todelliseen katastrofiin. Maksimivoitto on juuri tyypillisellä 3–5 %:n velkatakaiskriisin laskulla.

Kauppa #3: Valtionvelkakirjojen volatiliteettipeli

TLT-straddle tai strangle, kun implisiittinen volatiliteetti on alle 20. persentiilin. Velkatakaisdraama heilauttaa valtionvelkakirjamarkkinoita, kun kauppiaat vaihtelevat riskin välttämisen ja helpotuksen nousun välillä. Näen tyypillisesti 50–100 %:n voitot näissä positioissa.

Kauppa #4: Volatiliteetin parikauppa

Pitkä VIX-osto-optioita, lyhyt VXX-osto-optioita 2:1 suhteessa. Tämä hyödyntää VXX:n rakenteellista heikkenemistä samalla ylläpitäen nousupotentiaalia. Se on suosikkini riskisäädelty asetus, yhdistäen synteettisiä optiostrategioita volatiliteetin aikarakenteeseen.

Poliittisten teelehtien lukeminen (aikatauluedun saaminen)

Onnistunut velkatakaiskriisin kaupankäynti vaatii poliittisen teatterin ymmärtämistä. Seuraan kolmea erityistä indikaattoria, jotka signaloivat, milloin mennä positioihin.

Ensimmäinen, kongressin retoriikan eskalaatio. Kun puoluejohtajat alkavat käyttää sanoja kuten "ei neuvoteltavissa" ja "punainen viiva", Vaihe 1 on päättymässä. Olen luokitellut yli 200 poliittista lausuntoa, jotka korreloivat volatiliteettiliikkeiden kanssa. Korrelaatio on 0,73 — yllättävän ennustava.

Toinen, Treasury General Account (TGA) -saldon. Kun se putoaa alle 100 miljardia dollaria, markkinat alkavat hinnoitella häntäriskiä. Alle 50 miljardia dollaria laukaisee Vaiheen 2 paniikin. Valtiovarainministeriö julkaisee päivittäistä TGA-dataa — se on sinun lähtölaskentakellosi.

Kolmas, dark pool -toiminta puolustavissa sektoreissa. Ennen kuin julkinen paniikki iskee, laitokset uudelleenpositioivat. Tarkkaile XLU (sähkö) ja XLP (kulutustavarat) dark pool -merkintöjä. Epätavallinen toiminta täällä edeltää VIX-piikkejä 3–5 päivää.

Poliittinen kalenteri on myös tärkeä. Velkatakaisdraama huipentuu, kun kongressilla on muita pakollisia lainsäädäntöjä. Budjettimääräajat, puolustusvaltuutus, maatalouslait — nämä luovat neuvotteluvalttia. Pinota useita poliittisia määräaikoja ja volatiliteetti räjähtää.

Miksi velkatakaiskriisin volatiliteetti voittaa muut kriisikaupat

Olen käynyt kauppaa kaiken tyyppisillä markkinakriiseillä — pandemian paniikilla, pankkien romahduksilla, flash crash -tapahtumilla. Velkatakaiskriisin volatiliteetti tarjoaa ainutlaatuisia etuja.

Ennustettava aikajana. Toisin kuin mustat joutsen -tapahtumat, tiedät milloin velkatakaisdraama saapuu. Valtiovarainministeriö ilmoittaa X-päivät kuukausia etukäteen. Tämä mahdollistaa strategisen positioinnin reaktiivisen säntäilyn sijaan.

Rajalliset lopputulokset. Huolimatta teatraalisesta retoriikasta, todellinen maksukyvyttömyys pysyy käytännössä mahdottomana. Tämä luo epäsymmetrisiä mahdollisuuksia — rajallinen alaspäin riski, räjähdysmäinen ylöspäin potentiaali. Se on kuin tulosvolatiliteetin kaupankäyntiä turvaverkon kanssa.

Likvidit instrumentit. VIX-optiot, SPY-optiot, valtionvelkakirjafutuurit — kaikki ylläpitävät tiukkoja spread-eroja jopa kriisin aikana. Voit skaalata sisään ja ulos ilman, että tarjous- ja kysyntähintojen erot tuhoavat sinut.

Useat voittoikkunat. Jokainen vaihe tarjoaa erilaisia mahdollisuuksia. Vaihe 1 keräykseen, Vaihe 2 momentumille, Vaihe 3 keskiarvon palautumiselle. Vertaa tätä tapahtumiin kuten flash crash, joissa saat yhden mahdollisuuden.

Riskienhallintakehys, joka pitää sinut hengissä

Velkatakaiskaupat voivat tuhota tilejä, jos niitä hallitaan huonosti. Opin tämän kantapään kautta vuonna 2011, kun ylisuuren positioini otti 40 %:n osuman salkkuuni. Ei enää ikinä.

Positioiden koon säännöt: Enintään 5 % salkusta allokoidaan velkatakaiskauppoihin. Yksittäiset positiot rajoitettu 2 %:iin. Jos käytät määrittelemättömän riskin strategioita (naked options), puolita nämä rajat.

Aikahaipuman hallinta: Kaikilla optiopositioilla on oltava yli 45 päivää erääntymiseen aloitettaessa. Theta-poltto kiihtyy 30 päivän jälkeen. Älä pidä häviäviä positioita yli 21 päivää ennen erääntymistä — matematiikka kääntyy sinua vastaan.

Voiton ottamisen kurinalaisuus: Vähennä 50 % 100 %:n voitolla. Trailaava stop-lopetus jäljellä olevalle 50 %:lle 150 %:n voitolla. Olen nähnyt 300 %:n voittajien muuttuvan häviäjiksi, koska olin ahne. Ratkaisun nousu tapahtuu nopeasti — lukitse voitot systemaattisesti.

Korrelaatioriski: Velkatakaiskaupat korreloivat vahvasti. VIX-osto-optiot, SPY-myyntioptiot, TLT-volatiliteetti — ne kaikki liikkuvat yhdessä. Älä huijaa itseäsi väärällä hajautuksella. Seuraa kokonaisvaltaista velkatakaisaltistustasi.

Henkisen pääoman säilyttäminen: Poliittinen teatteri on uuvuttavaa. 24/7 uutissyke kuluttaa päätöksentekoenergiasi. Rajoitan itseni tarkistamaan positiot kahdesti päivässä velkatakaisjaksojen aikana. Aseta hälytykset, luota järjestelmääsi, ylläpidä psykologista etäisyyttä.

Edistyneet taktiikat: Institutionaalinen pelikirja

Haluatko käydä kauppaa kuin älykäs raha? Tässä on kolme edistynyttä strategiaa, jotka opin institutionaalisen virtauksen analyysistä.

Aikarakenteen arbitraasi: Vaiheen 2 paniikin aikana lyhytaikaiset VIX-futuurit nousevat kovemmin kuin pitkäaikaiset. Osta VIX-futuurit 3 kuukauden päähän, myy etummainen kuukausi. Ero supistuu 10–20 pistettä ratkaisun aikana. Tämä on puhdasta volatiliteetin arbitraasia parhaimmillaan.

Sektorin kiertopeli: Raha virtaa kasvusta puolustaviin sektoreihin velkatakaispelon aikana. Pitkä XLU/XLP, lyhyt QQQ 2:1 suhteessa. Pure, kun kongressi ilmoittaa sopimuskehyksestä. Olen kaapannut 8–12 %:n liikkeitä tällä parikaupalla.

Luottolaajentuminen: Sijoitusluokan luottolaajentumat puhkeavat 20–50 peruspistettä huippupelon aikana. LQD-myyntioptiot tai luottolaimennusvaihtosopimukset tietyille yrityksille tuottavat rahaa. Useimmat osakekauppiaat menettävät tämän joukkovelkakirjamarkkinoiden mahdollisuuden.

Nykyinen mahdollisuus: 2026 Velvakatteen asetelma

Kirjoittaessani tätä maaliskuussa 2026, lähestymme jälleen velvakatteen kriisiä. Valtiovarainministeriön poikkeustoimet loppuvat noin 75 päivän kuluttua. Olemme varhaisessa Vaiheessa 1.

VIX on tasolla 18,5 ja termirakenne osoittaa lievää contangoa. Kesäkuun VIX-osto-optioiden implisiittinen volatiliteetti on 3,2 — alle viime vuoden 25. persentiilin. Asetelma on oppikirjan mukaista.

Kerään Kesäkuun VIX 25/35 osto-optioiden spread-positioita hintaan 1,40 dollaria. Tavoite poistumiselle: 4,20 dollaria. Rakennan myös positioita TLT:n Kesäkuun strangle-optioissa. Tämä ei ole sijoitustalous — se on vain sitä, mitä teen omalla pääomallani perustuen 11 vuoden kuvioiden tunnistamiseen.

Poliittinen dynamiikka näyttää räjähtävältä. Jaettu hallitus, useat budjettitaistelut ja Fed, joka mahdollisesti alentaa korkoja taloudellisen epävarmuuden keskellä. Jos historia toistaa itseään, näemme VIX:n koskettavan 35+ ennen ratkaisua.

Kauppiaille, jotka käyttävät FibAlgon moniaikavälin volatiliteettiskanneria, tarkkailkaa päivittäisten ja tunnin volatiliteettilukemien eroja. Nämä usein signaaloivat siirtymää Vaiheesta 1 Vaiheeseen 2 ennen kuin hinnanmuutos vahvistaa sen.

Velvakatteen kriisin kaupankäyntisuunnitelma

Lopeta poliittisen volatiliteetin pelkääminen. Ala hyötymään siitä. Tässä on systemaattinen lähestymistapasi:

Vaihe 1: Merkitse jokainen velvakatteen määräaika kalenteriisi seuraaville 24 kuukaudelle. Valtiovarainministeriö julkaisee ennustetut X-päivät neljännesvuosittain.

Vaihe 2: Aloita volatiliteetin termirakenteen seuranta 60 päivää ennen jokaista määräaikaa. Etsi halpoja pitkäaikaisia implisiittisen volatiliteetin mahdollisuuksia.

Vaihe 3: Aloita Vaiheen 1 positiot, kun VIX-futuurit osoittavat backwardatiota tai implisiittinen volatiliteetti on alle 30. persentiilin.

Vaihe 4: Laajenna Vaiheen 2 positioita poliittisen retoriikan kiristyessä ja TGA-saldon laskiessa.

Vaihe 5: Poistu tai suojaa kaikki positiot ennen varsinaista X-päivää. Ratkaisun jälkeinen nousu on raju — älä jää väärälle puolelle.

Velvakatteen kriisit ovat poliittista teatteria, jolla on rahoituspuolen taustamusiikki. Kun ymmärrät käsikirjoituksen, voit asemoida itsesi ennustettavaa volatiliteetin räjähdystä varten. Kun asiantuntijat keskustelevat katastrofeista CNBC:llä, sinä toteutat rauhallisesti kauppoja, jotka hyötyvät keinotekoisesta kaaoksesta.

Seuraava mahdollisuus lähestyy. Kuviot pysyvät johdonmukaisina. Ainoa kysymys: oletko valmis, kun poliittinen umpikuja luo seuraavan 200% volatiliteettimahdollisuuden?

Muista — velvakatteen kriisin kaupankäynti sisältää merkittävää riskiä. Nämä strategiat vaativat kokemusta optioista ja volatiliteettituotteista. Aloita pienesti, kunnioita positioiden koon sääntöjä ja älä koskaan riskeeraa rahaa, jonka menetyksen et voi kestää. Suurimmat voittajat volatiliteettikaupassa ovat niitä, jotka selviävät kaupankäynnistä seuraavaan kriisiin asti.

Lisää kehittyneitä volatiliteettistrategioita varten tutustu oppaisiimme VIX-futuurikaupasta ja optioiden kreikkalaisista strategioista. Velvakatteen pelikirja on vain yksi osa kattavaa volatiliteettikaupankäyntijärjestelmää.