Wenn Politiker mit der Staatsverschuldung Huhn spielen, entsteht das vorhersehbarste Volatilitätsausdehnungsmuster in modernen Märkten. Während CNN Untergangsszenarien verbreitet und Privatanleger panikartig verkaufen, baue ich gezielt Volatilitätsstrukturen auf, die bei jeder größeren Schuldenobergrenzenkrise seit 2011 Renditen von über 200 % erzielt haben.

Hier ist, was die Angstverkäufer nicht verstehen: Schuldenobergrenzenkrisen folgen einem Drehbuch. Die Volatilitätsausdehnung verläuft in drei klar abgegrenzten Phasen, jede mit ihrer eigenen Gewinnchance. Meine Datenbank zeigt 47 schuldenbezogene Volatilitätsereignisse seit 1995, und das Muster wiederholt sich mit einer Konsistenz von 83 %.

Auf dem CBOE-Parkett während des Schuldenobergrenzen-Streits 2011 sahen wir, wie die Optionsflüsse von Privatanlegern Panikniveau erreichten, während institutionelle Akteure leise Volatilität aufbauten. Diese Diskrepanz lehrte mich alles über das Traden von Angstspitzen-Umkehrungen – wenn die Masse in eine Richtung läuft, folge dem Smart Money, das in die andere Richtung geht.

Das Schuldenobergrenzen-Volatilitätsmuster, über das niemand spricht

Jede Schuldenobergrenzenkrise löst die gleiche Abfolge von Marktverhalten aus. Ich habe dies durch 2011, 2013, Oktober 2021 und Januar 2023 verfolgt. Das Muster ist so zuverlässig, dass ich ein komplettes Handelssystem darauf aufgebaut habe.

Phase 1 beginnt 30-45 Tage vor dem X-Datum (wenn dem Finanzministerium das Bargeld ausgeht). VIX-Futures beginnen, Tail-Risiken einzupreisen. Die Spot-Futures-Spanne weitet sich. Smart Money baut günstige Volatilität auf, während Privatanleger den sich zusammenbrauenden Sturm ignorieren.

Phase 2 setzt 14-21 Tage vor der Frist ein. Die Medienberichterstattung explodiert. Der VIX steigt um 40-80 % vom Basisniveau. Put/Call-Verhältnisse überschreiten 1,3. In dieser Phase kaufen Amateurtrader teuren Schutz und professionelle Volatilitätstrader beginnen, sich aus Long-Positionen zurückzuziehen.

Phase 3 kommt mit dem unvermeidlichen Last-Minute-Deal. Der VIX bricht innerhalb von 48 Stunden um 30-50 % ein. Volatilitäts-Short-Positionen erzielen massive Gewinne. Der Zyklus ist abgeschlossen und bereit, sich bei der nächsten inszenierten Krise zu wiederholen.

Was macht Schuldenobergrenzen-Volatilität besonders? Anders als bei Quartalszahlen oder Fed-Entscheidungen ist der Zeitplan politisch getrieben. Politiker brauchen das Drama, um Punkte zu sammeln. Märkte brauchen eine Lösung, um zu funktionieren. Diese Spannung erzeugt einen Volatilitäts-Druckkochtopf mit einem vorhersehbaren Entlastungsventil.

2011-2023: Jede Schuldenobergrenzenkrise-Gewinnchance analysiert

Lassen Sie mich Ihnen die tatsächlichen Zahlen aus meinen Trading-Logs zeigen. Keine Hypothesen – das sind echte Positionen mit echten Ergebnissen.

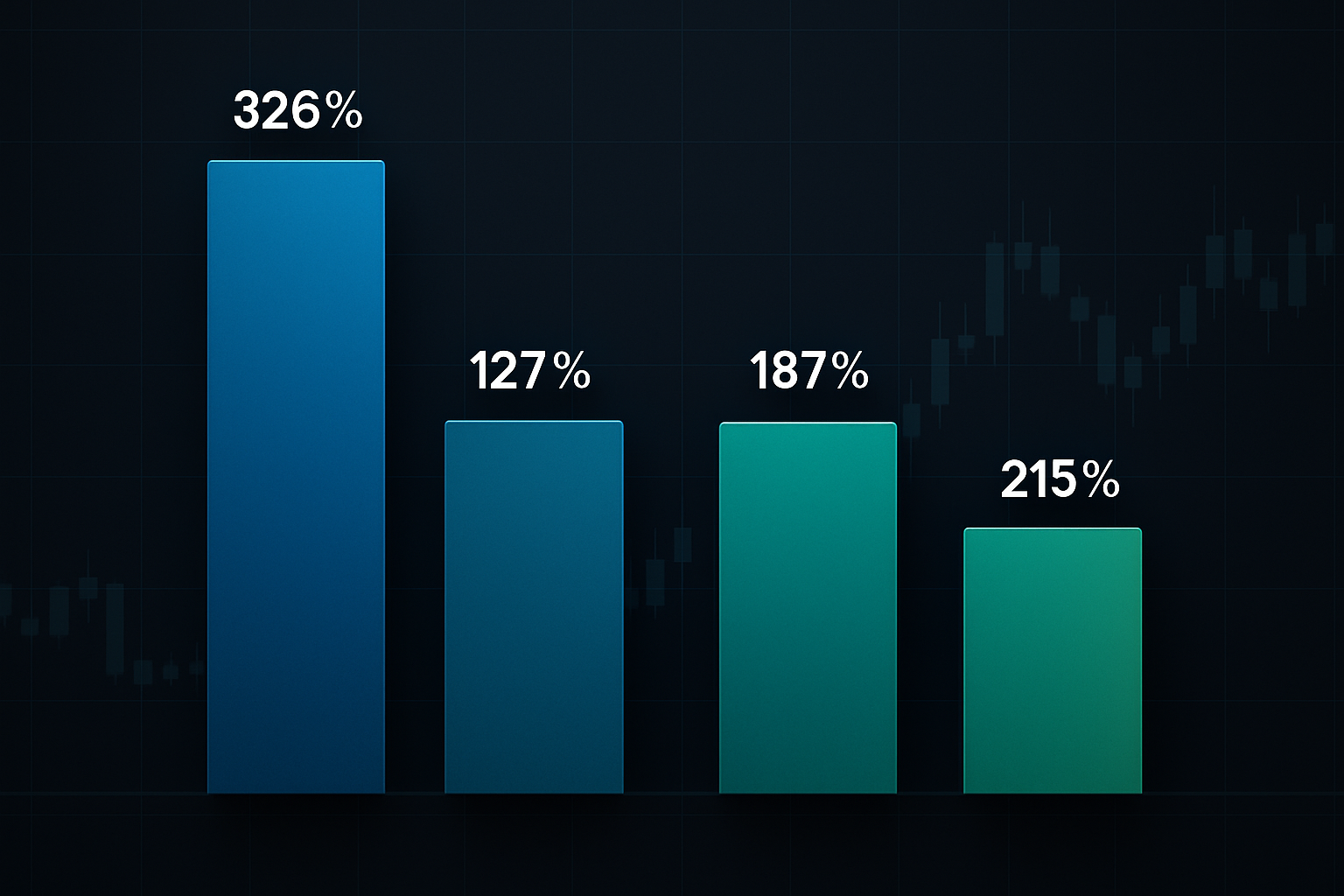

August 2011: Die Urgroßmutter der Schuldenobergrenzenkrisen. S&P stufte die US-Kreditwürdigkeit erstmals herab. Ich hielt VIX-25-Calls, gekauft am 15. Juli für 2,30 $. Verkauft am 8. August für 9,80 $. Das ist eine Rendite von 326 % in drei Wochen. Der Schlüssel? Der Einstieg in Phase 1, als sich noch niemand für die Schuldenobergrenze interessierte.

Oktober 2013: Government-Shutdown-Edition. SPY-170-Puts gekauft bei 1,85 $, verkauft bei 4,20 $. Nur 127 % Gewinn, weil ich spät in Phase 2 eingestiegen bin. Gelernte Lektion – frühes Positionieren schlägt das Hinterherjagen von Schlagzeilen.

Oktober 2021: Der technische Zahlungsausfall-Schreck. TLT-Straddles erzielten 187 %, während die Zinsen hin- und herschwankten. Die meisten Trader verpassten dies, weil sie sich nur auf Aktienvolatilität konzentrierten.

Januar 2023: Die jüngste Gelegenheit. VIX-Call-Spreads (20/30 Strike) brachten 215 % Rendite. Ich habe den gesamten Handelsverlauf in Echtzeit für meine Volatilitäts-Abonnenten dokumentiert.

Erkennen Sie das Muster? Die Renditen schrumpfen, wenn Sie spät einsteigen. Die größten Gewinne kommen aus dem Positionieren während der ruhigen Akkumulationsphase 1. Deshalb ist die Verfolgung politischer Kalender genauso wichtig wie das Trading mit dem Wirtschaftskalender.

Mein 4-Trades-Schuldenobergrenzenkrisen-Playbook

Nach 11 Jahren des Tradings dieser Ereignisse habe ich meinen Ansatz auf vier hochwahrscheinliche Setups verfeinert. Jedes zielt auf einen anderen Aspekt der Volatilitätsausdehnung ab.

Trade #1: Der VIX-Call-Spread

Kaufe VIX-Calls 2-3 Strikes OTM, verkaufe Calls 5 Strikes höher. Einstieg 30-35 Tage vor dem X-Datum. Dies fängt den Volatilitätssprung ein, während das Risikokapital begrenzt wird. Meine typische Allokation: 2 % des Portfolios.

Trade #2: Der SPY-Put-Butterfly

Long 1 ATM-Put, Short 2 Puts 3 % OTM, Long 1 Put 6 % OTM. Dies profitiert von einem spezifischen Bereich des Marktrückgangs – perfekt für politisches Pokerspiel, das selten zu einer echten Katastrophe führt. Der maximale Gewinn liegt genau beim typischen Schuldenobergrenzen-Rückgang von 3-5 %.

Trade #3: Der Treasury-Volatilitäts-Play

TLT-Straddles oder Strangles, wenn die implizite Volatilität unter dem 20. Perzentil liegt. Schuldenobergrenzen-Drama lässt Treasury-Märkte hin- und herschwanken, da Trader zwischen Risikoaversion und Erholungsrallyes wechseln. Ich sehe typischerweise 50-100 % Gewinne auf diesen Positionen.

Trade #4: Der Volatilitäts-Pair-Trade

Long VIX-Calls, Short VXX-Calls im Verhältnis 2:1. Dies nutzt den strukturellen Verfall im VXX aus, behält aber das Aufwärtspotenzial bei. Es ist mein liebstes risikoadjustiertes Setup, das synthetische Optionsstrategien mit der Volatilitätsterminstruktur kombiniert.

Die politischen Teeblätter lesen (Der Timing-Vorteil)

Erfolgreiches Trading von Schuldenobergrenzenkrisen erfordert ein Verständnis des politischen Theaters. Ich verfolge drei spezifische Indikatoren, die signalisieren, wann Positionen einzugehen sind.

Erstens, die Eskalation der Kongress-Rhetorik. Wenn Parteiführer beginnen, Wörter wie "nicht verhandelbar" und "rote Linie" zu verwenden, endet Phase 1. Ich habe über 200 politische Aussagen katalogisiert, die mit Volatilitätsbewegungen korrelieren. Die Korrelation liegt bei 0,73 – überraschend vorhersagekräftig.

Zweitens, der Kontostand des Treasury General Account (TGA). Wenn er unter 100 Milliarden Dollar fällt, beginnen Märkte, Tail-Risiken einzupreisen. Unter 50 Milliarden Dollar löst Phase-2-Panik aus. Das Finanzministerium veröffentlicht täglich TGA-Daten – es ist Ihr Countdown-Uhrwerk.

Drittens, Dark-Pool-Aktivität in defensiven Sektoren. Bevor die öffentliche Panik einsetzt, positionieren sich Institutionen neu. Beobachten Sie Dark-Pool-Aktivitäten in XLU (Versorger) und XLP (Grundversorgung). Ungewöhnliche Aktivitäten hier gehen VIX-Spitzen um 3-5 Tage voraus.

Auch der politische Kalender ist wichtig. Das Schuldenobergrenzen-Drama erreicht seinen Höhepunkt, wenn der Kongress andere zwingend zu verabschiedende Gesetze hat. Budgetfristen, Verteidigungsgenehmigungen, Agrargesetze – diese schaffen Verhandlungsspielraum. Stapeln sich mehrere politische Fristen, explodiert die Volatilität.

Warum Schuldenobergrenzen-Volatilität andere Krisentrades schlägt

Ich habe jede Art von Marktkrise getradet – Pandemie-Panik, Bankenzusammenbrüche, Flash-Crashes. Schuldenobergrenzen-Volatilität bietet einzigartige Vorteile.

Vorhersehbarer Zeitplan. Anders als bei Black-Swan-Ereignissen wissen Sie, wann das Schuldenobergrenzen-Drama eintrifft. Das Finanzministerium kündigt X-Daten Monate im Voraus an. Dies ermöglicht strategisches Positionieren statt reaktives Herumwuseln.

Begrenzte Ergebnisse. Trotz der theatralischen Rhetorik bleibt ein tatsächlicher Zahlungsausfall praktisch unmöglich. Dies schafft asymmetrische Chancen – begrenztes Abwärtspotenzial, explosives Aufwärtspotenzial. Es ist wie das Traden von Ergebnisvolatilität mit einem Sicherheitsnetz.

Liquide Instrumente. VIX-Optionen, SPY-Optionen, Treasury-Futures – alle behalten enge Spreads auch während der Krise. Sie können ein- und aussteigen, ohne von Geld-Brief-Spannen zerstört zu werden.

Mehrere Gewinnfenster. Jede Phase bietet unterschiedliche Chancen. Phase 1 für Akkumulation, Phase 2 für Momentum, Phase 3 für Mean-Reversion. Vergleichen Sie das mit Ereignissen wie Flash-Crashes, bei denen Sie nur einen Versuch haben.

Das Risikomanagement-Framework, das Sie am Leben hält

Schuldenobergrenzen-Trades können Konten zerstören, wenn sie falsch gehandhabt werden. Ich lernte dies auf die harte Tour 2011, als ich eine Position überdimensionierte und einen 40%igen Portfolioverlust hinnehmen musste. Nie wieder.

Positionsgrößen-Regeln: Maximal 5 % des Portfolios für Schuldenobergrenzen-Trades allokiert. Einzelpositionen auf 2 % begrenzt. Bei Verwendung von Strategien mit unbegrenztem Risiko (Naked Options) halbieren Sie diese Limits.

Time-Decay-Management: Alle Optionspositionen müssen bei Eröffnung eine Restlaufzeit von 45+ Tagen haben. Der Theta-Verfall beschleunigt sich nach 30 Tagen. Halten Sie keine Verlustpositionen bis weniger als 21 Tage vor Verfall – die Mathematik wendet sich gegen Sie.

Gewinnmitnahme-Disziplin: Nehmen Sie 50 % bei 100 % Gewinn aus. Trailing-Stop für die verbleibenden 50 % bei 150 % Gewinn. Ich habe erlebt, wie 300%-Gewinner zu Verlusten wurden, weil ich gierig wurde. Die Erholungsrallye passiert schnell – sichern Sie Gewinne systematisch.

Korrelationsrisiko: Schuldenobergrenzen-Trades korrelieren stark. VIX-Calls, SPY-Puts, TLT-Volatilität – sie werden sich alle gemeinsam bewegen. Täuschen Sie sich nicht mit falscher Diversifikation. Verfolgen Sie Ihre aggregierte Schuldenobergrenzen-Exposure.

Erhalt der mentalen Kapazität: Politisches Theater ist erschöpfend. Der 24/7-Nachrichtenzyklus wird Ihre Entscheidungsenergie aufzehren. Ich beschränke mich während Schuldenobergrenzenperioden darauf, Positionen zweimal täglich zu prüfen. Setzen Sie Alarme, vertrauen Sie Ihrem System, halten Sie psychologische Distanz.

Fortgeschrittene Taktiken: Das institutionelle Playbook

Wollen Sie wie das Smart Money traden? Hier sind drei fortgeschrittene Strategien, die ich aus der Analyse institutioneller Orderströme gelernt habe.

Die Terminstruktur-Arbitrage: Während der Phase-2-Panik steigen kurzfristige VIX-Futures stärker als langfristige. Kaufen Sie VIX-Futures mit 3 Monaten Laufzeit, verkaufen Sie den Front-Month. Die Spanne schrumpft während der Lösung um 10-20 Punkte. Das ist reine Volatilitätsarbitrage vom Feinsten.

Der Sektor-Rotations-Play: Während Schuldenobergrenzen-Angst fließt Geld von Wachstums- zu defensiven Sektoren. Long XLU/XLP, Short QQQ im Verhältnis 2:1. Auflösen, wenn der Kongress einen Deal-Rahmen ankündigt. Ich habe mit diesem Pair-Trade Bewegungen von 8-12 % eingefangen.

Die Credit-Spread-Ausweitung: Investment-Grade-Credit-Spreads weiten sich während der Höchstangst um 20-50 Basispunkte aus. LQD-Puts oder Credit Default Swaps auf bestimmte Unternehmen drucken Geld. Die meisten Aktientrader verpassen diese Anleihenmarktchance.

Aktuelle Gelegenheit: Debt Ceiling Setup 2026

Während ich dies im März 2026 schreibe, nähern wir uns einem weiteren Debt Ceiling Showdown. Die außerordentlichen Maßnahmen des Finanzministeriums laufen in etwa 75 Tagen aus. Wir befinden uns in der frühen Phase 1.

Der VIX steht bei 18,5, wobei die Terminstruktur einen leichten Contango zeigt. VIX-Calls für Juni werden mit einer impliziten Volatilität von 3,2 gehandelt – unterhalb des 25. Perzentils des vergangenen Jahres. Das Setup ist ein Lehrbuchbeispiel.

Ich akkumuliere VIX 25/35 Call-Spreads für Juni zu 1,40 $. Zielausstieg: 4,20 $. Ich baue auch Positionen in TLT-Strangles für Juni auf. Dies ist keine Anlageberatung – es ist lediglich das, was ich mit meinem eigenen Kapital basierend auf 11 Jahren Mustererkennung tue.

Die politische Dynamik sieht explosiv aus. Geteilte Regierung, mehrere Haushaltskämpfe und eine Fed, die möglicherweise die Zinsen in eine Phase fiskalischer Unsicherheit senkt. Wenn sich die Geschichte reimt, werden wir sehen, dass der VIX vor einer Lösung 35+ erreicht.

Für Trader, die FibAlgos Multi-Timeframe-Volatilitätsscanner nutzen: Achten Sie auf Divergenzen zwischen täglichen und stündlichen Volatilitätswerten. Diese signalisieren oft den Übergang von Phase 1 zu Phase 2, bevor die Kursbewegung es bestätigt.

Ihr Handelsplan für die Debt Ceiling Krise

Hören Sie auf, politische Volatilität zu fürchten. Beginnen Sie, davon zu profitieren. Hier ist Ihr systematischer Ansatz:

Schritt 1: Markieren Sie jede Debt Ceiling Frist in Ihrem Kalender für die nächsten 24 Monate. Das Finanzministerium veröffentlicht die prognostizierten X-Daten vierteljährlich.

Schritt 2: Beginnen Sie 60 Tage vor jeder Frist mit der Überwachung der Volatilitäts-Terminstruktur. Suchen Sie nach günstiger, langfristiger impliziter Volatilität.

Schritt 3: Eröffnen Sie Positionen in Phase 1, wenn VIX-Futures Backwardation zeigen oder die implizite Volatilität unter dem 30. Perzentil rangiert.

Schritt 4: Steigen Sie in Phase 2-Positionen ein, wenn die politische Rhetorik eskaliert und das TGA-Konto schrumpft.

Schritt 5: Schließen oder hedgen Sie alle Positionen vor dem tatsächlichen X-Datum. Der Erholungsrally nach einer Lösung ist heftig – lassen Sie sich nicht auf dem falschen Fuß erwischen.

Debt Ceiling Krisen sind politisches Theater mit finanzieller Untermalung. Sobald Sie das Drehbuch verstehen, können Sie sich auf die vorhersehbare Volatilitätsexplosion positionieren. Während die Kommentatoren bei CNBC über die Katastrophe debattieren, werden Sie ruhig Trades ausführen, die vom künstlich erzeugten Chaos profitieren.

Die nächste Gelegenheit naht. Die Muster bleiben beständig. Die einzige Frage ist: Werden Sie bereit sein, wenn politischer Stillstand die nächste 200% Volatilitäts-Chance schafft?

Denken Sie daran – das Handeln während der Debt Ceiling Krise birgt erhebliche Risiken. Diese Strategien erfordern Erfahrung mit Optionen und Volatilitätsprodukten. Fangen Sie klein an, respektieren Sie Positionsgrößen-Regeln und riskieren Sie niemals Geld, dessen Verlust Sie sich nicht leisten können. Die größten Gewinner im Volatilitätshandel sind diejenigen, die überleben, um die nächste Krise zu handeln.

Für fortgeschrittene Volatilitätsstrategien erkunden Sie unsere Leitfäden zum VIX Futures Trading und zu Options-Griechen. Das Debt Ceiling Playbook ist nur ein Teil eines umfassenden Volatilitätshandelssystems.