দুই ট্রেডার, একই কৌশল, বিপরীত ফলাফল

সারাহ এবং মাইক দুজনেই ২০২৬ সালের ১লা ফেব্রুয়ারি একই বিটকয়েন সেটআপ দেখতে পেয়েছিলেন। একই এন্ট্রি $৬৮,৫০০-এ। একই স্টপ লস $৬৭,০০০-এ। একই টার্গেট $৭২,০০০-এ। সারাহ $৪৫০ লাভ করলেন। মাইক তার অ্যাকাউন্ট উড়িয়ে দিলেন।

পার্থক্যটা কোথায়? পজিশন সাইজিং।

সারাহ তার $১০,০০০ অ্যাকাউন্টের ১% ঝুঁকি নিয়েছিলেন। মাইক পুরো টাকা দিয়ে ১০x লিভারেজ নিলেন। যখন বিটকয়েন টার্গেটে পৌঁছানোর আগে $৬৬,৮০০-এ ফ্ল্যাশ-ক্র্যাশ করল, সারাহর স্টপ অটল থাকল। মাইক লিকুইডেটেড হয়ে গেলেন।

বাজারে প্রতিদিনই এমন ঘটে। ট্রেডাররা এন্ট্রি সিগন্যাল, ইন্ডিকেটর এবং চার্ট প্যাটার্ন নিয়ে এতটাই মগ্ন থাকে যে তারা সেই একটি ফ্যাক্টরকে উপেক্ষা করে যা নির্ধারণ করে তারা আগামী বছরও ট্রেডিং করবে কিনা: প্রতি ট্রেডে তারা কতটা ঝুঁকি নেয়।

পজিশন সাইজিং মিথ #১: কেলি ক্রাইটেরিয়নই সর্বোত্তম

প্রতিটি ট্রেডিং বইতে কেলি ক্রাইটেরিয়নের উল্লেখ থাকে। এটি একটি গাণিতিক সূত্র যা ধারণা করা হয় আপনার উইন রেট এবং রিস্ক/রিওয়ার্ড অনুপাতের ভিত্তিতে আপনাকে সর্বোত্তম বেট সাইজ বলে দেয়। শুধু একটি সমস্যা আছে: এটি ধরে নেয় আপনি আপনার সঠিক এজ জানেন।

সূত্রটি সুন্দর: f = (bp - q) / b, যেখানে f হল বেট করার ভগ্নাংশ, b হল অডস, p হল জেতার সম্ভাবনা, এবং q হল হারার সম্ভাবনা।

কিন্তু বাস্তব বাজারে ট্রেডাররা যখন কেলি ব্যবহার করে তখন আসলে কী ঘটে:

- ১:১ রিস্ক/রিওয়ার্ড সহ ৬০% উইন রেট অ্যাকাউন্টের ২০% বেট করার পরামর্শ দেয়

- একটি খারাপ স্ট্রিক (যা ৬০% এজ থাকলেও ঘটে) আপনার অ্যাকাউন্ট ৬৪% কমিয়ে দেয়

- আপনার আবেগ জেগে ওঠে, আপনি রিভেঞ্জ ট্রেডিং শুরু করেন, এবং মৃত্যুর সর্পিল শুরু হয়

সিএমই গ্রুপের রিস্ক ম্যানেজমেন্ট নির্দেশিকা এই বাস্তবতা স্বীকার করে। পেশাদার ট্রেডাররা 'ফ্র্যাকশনাল কেলি' ব্যবহার করে - সাধারণত সূত্র যা বলে তার ২৫%। বেশিরভাগ খুচরা ট্রেডারের জন্য সেটাও খুব আক্রমণাত্মক।

সত্যি কথা? ৯৫% ট্রেডারের জন্য ফিক্সড পার্সেন্টেজ পজিশন সাইজিং কেলিকে হারায়। এটি গাণিতিকভাবে সর্বোত্তম নয়, কিন্তু এটি আপনাকে খেলায় যথেষ্ট দীর্ঘ সময় ধরে রাখে যাতে আপনি আসলে একটি এজ তৈরি করতে পারেন।

পজিশন সাইজিং মিথ #২: পেশাদাররা প্রতি ট্রেডে ৫-১০% ঝুঁকি নেয়

সোশ্যাল মিডিয়া এমন ট্রেডারদের দিয়ে ভরা যারা দাবি করে তারা প্রতি ট্রেডে ৫-১০% ঝুঁকি নেয় কারণ "এভাবেই আপনি একটি ছোট অ্যাকাউন্ট দ্রুত বাড়ান"। অন্য যেকোনো কিছুর চেয়ে এই মিথ বেশি ট্রেডিং অ্যাকাউন্ট ধ্বংস করেছে।

প্রতি ট্রেডে ৫% ঝুঁকি নেওয়ার গাণিতিক বাস্তবতা এখানে:

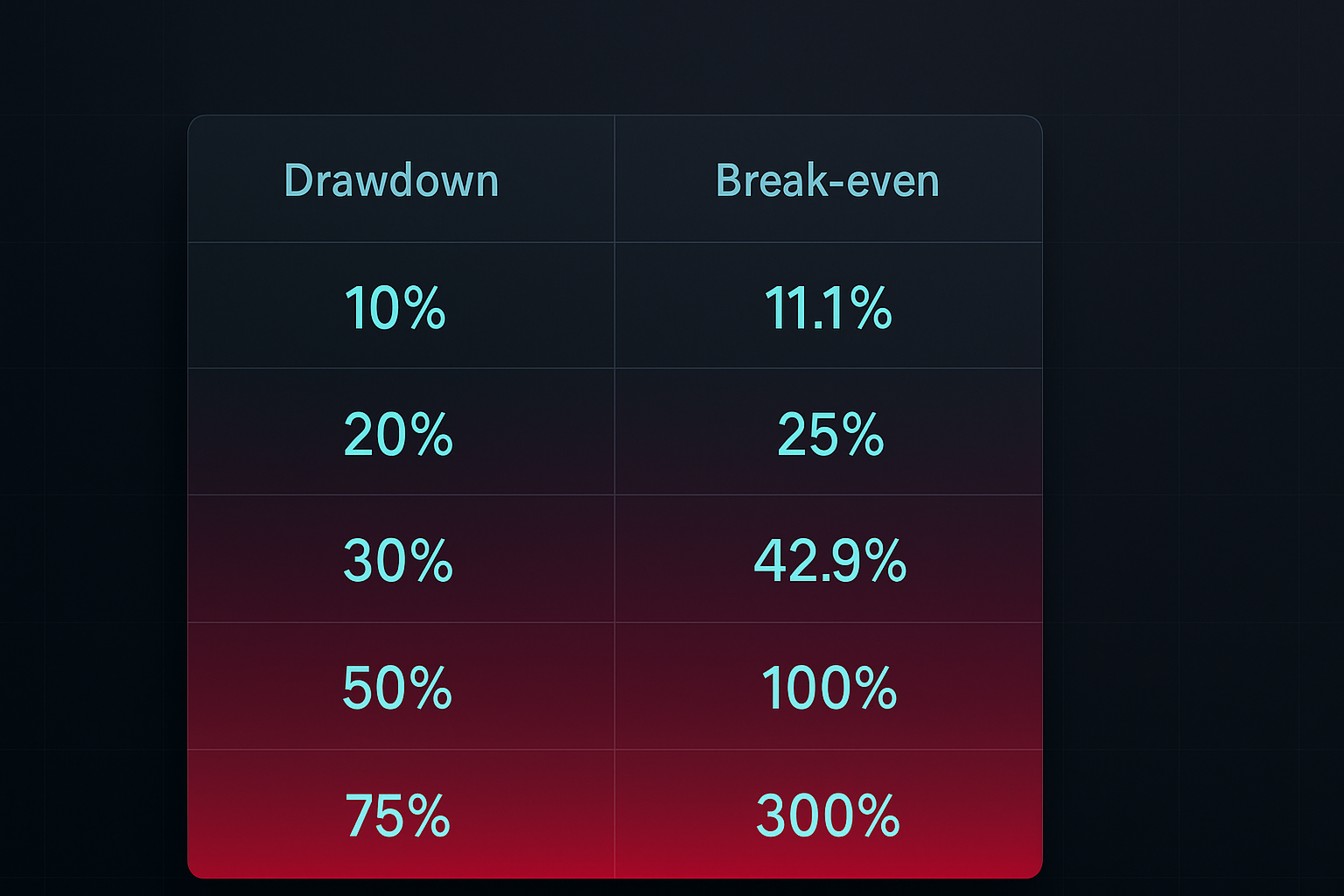

- টানা ৪টি লস = ১৮.৫% ড্রডাউন

- টানা ৮টি লস = ৩৩.৬% ড্রডাউন

- টানা ১০টি লস = ৪০.১% ড্রডাউন

এখন আসল কথা: ৪০% ড্রডাউন থেকে পুনরুদ্ধার করতে, আপনাকে ৬৬.৭% লাভ করতে হবে। এটি সেই ড্রডাউন ডেথ স্পাইরাল যা বেশিরভাগ ট্রেডার কখনোই কাটিয়ে উঠতে পারে না।

আসল পেশাদাররা কতটা ঝুঁকি নেয়? জ্যাক শোয়েগারের মার্কেট উইজার্ডস অনুসারে, বেশিরভাগ সফল ট্রেডার প্রতি ট্রেডে ০.৫% থেকে ২% ঝুঁকি নেয়। সর্বকালের অন্যতম সেরা ট্রেডার পল টিউডর জোন্স বলেছেন: "আমার সব পজিশন থেকে বের হয়ে ক্যাশে যাওয়ার আগে আমার সর্বোচ্চ ড্রডাউন ১০%।"

বিরক্তিকর সত্য উত্তেজনাপূর্ণ মিথকে প্রতিবারই হারায়।

পজিশন সাইজিং মিথ #৩: একই সাইজ সব মার্কেটের জন্য উপযুক্ত

ট্রেডাররা সহজ নিয়ম পছন্দ করে। "প্রতি ট্রেডে ১% ঝুঁকি নিন" নিখুঁত শোনায়। কিন্তু বিটকয়েন, EUR/USD, এবং টেসলার জন্য একই পজিশন সাইজ ব্যবহার করা একটি মৌলিক বাস্তবতাকে উপেক্ষা করে: ভিন্ন মার্কেটের ভিন্ন ভিন্ন ভোলাটিলিটি প্রোফাইল রয়েছে।

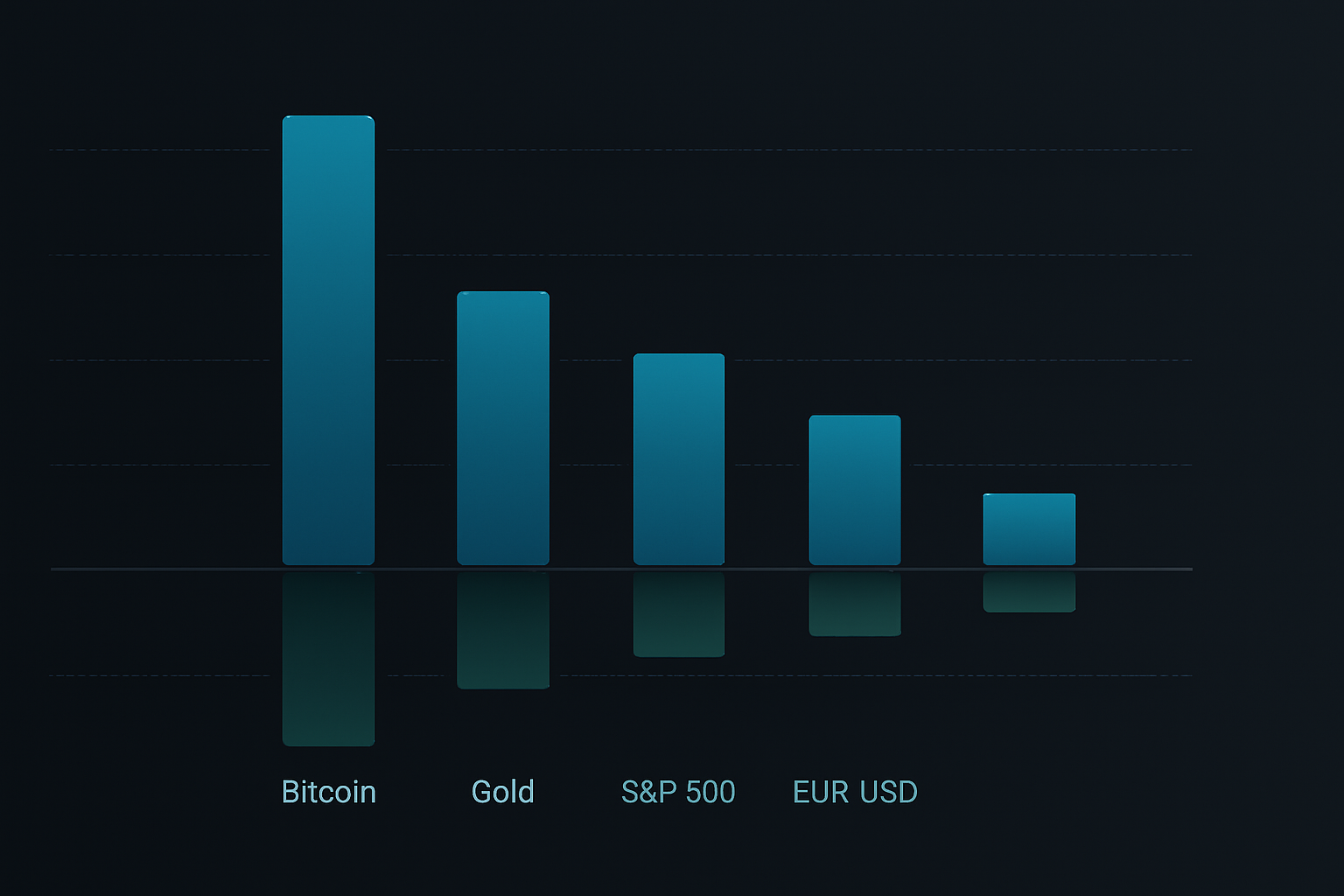

২০২৬ সালের ফেব্রুয়ারির ডেটা নিন:

- বিটকয়েন গড় সত্যিকারের রেঞ্জ (ATR): দৈনিক ৩.৮% মুভমেন্ট

- EUR/USD ATR: দৈনিক ০.৬% মুভমেন্ট

- S&P 500 ATR: দৈনিক ১.২% মুভমেন্ট

এই মার্কেটগুলিতে একই পজিশন সাইজ ব্যবহার করা হাইওয়ে এবং আবাসিক রাস্তায় একই গতি ব্যবহার করার মতো। একটি আপনাকে বিরক্ত করবে, অন্যটি আপনাকে মেরে ফেলবে।

স্মার্ট পজিশন সাইজিং ভোলাটিলিটির সাথে খাপ খায়। সূত্রটি সহজ:

পজিশন সাইজ = (অ্যাকাউন্ট রিস্ক ÷ ইউনিট প্রতি ডলার রিস্ক) × ভোলাটিলিটি অ্যাডজাস্টমেন্ট

যেখানে ভোলাটিলিটি অ্যাডজাস্টমেন্ট = টার্গেট ভোলাটিলিটি ÷ বর্তমান মার্কেট ভোলাটিলিটি

এটি আপনি কী ট্রেড করছেন তা নির্বিশেষে আপনার ঝুঁকি সামঞ্জস্যপূর্ণ রাখে। যখন বিটকয়েন পাগল হয়ে যায়, আপনি ছোট ট্রেড করেন। যখন ফরেক্স ঘুমিয়ে পড়ে, আপনি (যুক্তিসঙ্গত সীমার মধ্যে) সাইজ বাড়াতে পারেন।

সম্পূর্ণ পজিশন সাইজিং ফ্রেমওয়ার্ক

হাজার হাজার ট্রেড জুড়ে ডজন ডজন পজিশন সাইজিং পদ্ধতি পরীক্ষা করার পর, এখানে সেই ফ্রেমওয়ার্ক যা বাস্তব বাজারে আসলে কাজ করে:

ধাপ ১: আপনার বেস রিস্ক নির্ধারণ করুন

প্রতি ট্রেডে ১% ঝুঁকি দিয়ে শুরু করুন। হ্যাঁ, এটি বিরক্তিকর। হ্যাঁ, এটি ধীর। কিন্তু আপনি পাঁচ বছর পরেও ট্রেডিং করবেন যখন প্রতি ট্রেডে ৫% ঝুঁকি নেওয়া জনতা তিনটি অ্যাকাউন্ট উড়িয়ে দিয়েছে।

শুধুমাত্র ২% বাড়ান যখন আপনার আছে:

- ছয় মাসের ধারাবাহিক লাভজনকতা

- কমপক্ষে ২০০টি ট্রেড পজিটিভ এক্সপেক্টেন্সি সহ

- সর্বোচ্চ ড্রডাউন ১৫% এর নিচে

ধাপ ২: পজিশন সাইজ গণনা করুন

প্রতি ট্রেডের জন্য এই সূত্রটি ব্যবহার করুন:

শেয়ার/লট/কন্ট্রাক্ট = অ্যাকাউন্ট রিস্ক ÷ (এন্ট্রি - স্টপ লস)

উদাহরণ: $১০,০০০ অ্যাকাউন্ট, ১% রিস্ক = প্রতি ট্রেডে $১০০ রিস্ক

EUR/USD কিনুন ১.০৮৫০-এ, স্টপ ১.০৮২০-এ (৩০ পিপ)

পজিশন সাইজ = $১০০ ÷ ৩০ পিপ = ০.৩৩ মিনি লট

ধাপ ৩: কোরিলেশন অ্যাডজাস্টমেন্ট প্রয়োগ করুন

সমস্ত পজিশন জুড়ে মোট ৬% এর বেশি কখনোই ঝুঁকি নেবেন না। যদি আপনার সম্পর্কযুক্ত ট্রেড থাকে (যেমন লং EUR/USD এবং শর্ট USD/JPY), রিস্কের উদ্দেশ্যে তাদের একটি পজিশন হিসেবে বিবেচনা করুন।

ধাপ ৪: ভোলাটিলিটি স্কেলিং বাস্তবায়ন করুন

আপনার মার্কেটের জন্য ২০-দিনের ATR পরিমাপ করুন। যখন ATR তার গড়ের ১.৫x ছাড়িয়ে যায়, পজিশন সাইজ ২৫-৫০% কমিয়ে দিন। এই একক নিয়ম ২০২৪ সালের ইয়েন ক্যারি ট্রেড আনউইন্ড এবং ২০২৫ সালের আঞ্চলিক ব্যাংক সংকটের সময় বিশাল লোকসান রোধ করেছিল।

ধাপ ৫: ইকুইটি কার্ভ পজিশন সাইজিং ব্যবহার করুন

যখন আপনার অ্যাকাউন্ট আপনার ২০-দিনের মুভিং এভারেজ ইকুইটির নিচে নেমে যায়, পজিশন সাইজ ৫০% কমিয়ে দিন। এই স্বয়ংক্রিয় সার্কিট ব্রেকার ড্রডাউনের সময় রিভেঞ্জ ট্রেডিং এবং আবেগপ্রবণ সিদ্ধান্ত রোধ করে।

বাস্তব-বিশ্ব প্রয়োগ: তিনটি উদাহরণ

এই সপ্তাহের আসল ট্রেডে এই ফ্রেমওয়ার্ক প্রয়োগ করা যাক:

উদাহরণ ১: বিটকয়েন লং (উচ্চ ভোলাটিলিটি)

- অ্যাকাউন্ট: $১০,০০০

- বেস রিস্ক: ১% = $১০০

- এন্ট্রি: $৬৯,৭১৭, স্টপ: $৬৮,৫০০ (১.৭৫% মুভ)

- ভোলাটিলিটি অ্যাডজাস্টমেন্ট: ATR গড়ের চেয়ে ৪০% বেশি, সাইজ ৩০% কমিয়ে দিন

- চূড়ান্ত পজিশন সাইজ: ০.০৫৭ BTC (মূল্য ~$৩,৯৭৪)

উদাহরণ ২: EUR/USD শর্ট (নিম্ন ভোলাটিলিটি)

- অ্যাকাউন্ট: $১০,০০০

- বেস রিস্ক: ১% = $১০০

- এন্ট্রি: ১.০৮৫০, স্টপ: ১.০৮৮০ (৩০ পিপ)

- ভোলাটিলিটি স্বাভাবিক, কোন অ্যাডজাস্টমেন্টের প্রয়োজন নেই

- পজিশন সাইজ: ০.৩৩ মিনি লট

উদাহরণ ৩: একাধিক সম্পর্কযুক্ত পজিশন

- লং গোল্ড, শর্ট USD/JPY, লং সিলভার (সব ডলার-দুর্বলতা প্লে)

- একক পজিশন গ্রুপ হিসেবে বিবেচনা করুন

- মোট ১% রিস্ক তিনটি ট্রেডে ভাগ করে বরাদ্দ করুন

- প্রতিটি পজিশন ০.৩৩% রিস্ক বরাদ্দ পায়

পজিশন সাইজিংয়ের জন্য প্রযুক্তিগত সরঞ্জাম

ম্যানুয়াল গণনা কাজ করে কিন্তু ভুলের জায়গা রাখে। স্বয়ংক্রিয় পজিশন সাইজিংয়ের জন্য এখানে টেক স্ট্যাক:

TradingView ইন্টিগ্রেশন

স্বয়ংক্রিয় পজিশন সাইজিং অ্যালার্টের জন্য আপনার TradingView কৌশলে এটি যোগ করুন:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

স্প্রেডশিট ক্যালকুলেটর

এই কলামগুলি সহ একটি সহজ স্প্রেডশিট তৈরি করুন:

- অ্যাকাউন্ট ব্যালেন্স

- ঝুঁকি শতাংশ

- এন্ট্রি প্রাইস

- স্টপ লস

- বর্তমান ATR

- কোরিলেশন গ্রুপ

- চূড়ান্ত পজিশন সাইজ

মোবাইল অ্যাপস

রাস্তায় দ্রুত গণনার জন্য, Stinu বা FX Calculators এর মতো অ্যাপগুলি ফরেক্স পজিশন সাইজিং হ্যান্ডেল করে। ক্রিপ্টো ট্রেডাররা স্বয়ংক্রিয় পজিশন সাইজিংয়ের জন্য Altrady বা 3Commas ব্যবহার করতে পারেন।

FibAlgo ইন্টিগ্রেশন

FibAlgo ইন্ডিকেটর লাইব্রেরিতে পজিশন সাইজিং ওভারলে অন্তর্ভুক্ত রয়েছে যা স্বয়ংক্রিয়ভাবে আপনার ঝুঁকি প্যারামিটার এবং বর্তমান মার্কেট ভোলাটিলিটির ভিত্তিতে সর্বোত্তম ট্রেড সাইজ গণনা করে। এটি ডাইনামিক স্টপ প্লেসমেন্টের জন্য ফিবোনাচি লেভেলগুলিকে বিবেচনা করে, বিভিন্ন মার্কেট অবস্থার মধ্যে সামঞ্জস্যপূর্ণ ঝুঁকি নিশ্চিত করে।

উন্নত পজিশন সাইজিং কৌশল

একবার আপনি বেসিক আয়ত্ত করলে, এই উন্নত কৌশলগুলি আপনার ঝুঁকি-সমন্বিত রিটার্ন উন্নত করতে পারে:

কোর-স্যাটেলাইট পদ্ধতি

উচ্চ-কনভিকশন "কোর" ট্রেডে ৭০% ঝুঁকি বরাদ্দ করুন এবং অন্বেষণমূলক "স্যাটেলাইট" পজিশনে ৩০%। এটি স্থির রিটার্নের সাথে আপসাইড সম্ভাবনার ভারসাম্য বজায় রাখে।

সময়-ভিত্তিক পজিশন স্কেলিং

ইচ্ছিত পজিশন সাইজের ৫০% দিয়ে শুরু করুন। অবশিষ্ট ৫০% যোগ করুন শুধুমাত্র যখন ট্রেডটি আপনার অনুকূলে আপনার প্রাথমিক ঝুঁকির ০.৫x দ্বারা চলে যায়। এটি ব্যর্থ ট্রেডে লোকসান কমায় এবং বিজয়ীদের উপর আপসাইড বজায় রাখে।

ভোলাটিলিটি রেজিম পজিশন সাইজিং

VIX (স্টকের জন্য) বা ক্রিপ্টোকারেন্সি ভোলাটিলিটি ইনডেক্স ট্র্যাক করুন। যখন ভোলাটিলিটি নিচের কোয়ার্টাইলে থাকে, আপনি পজিশন সাইজ ২৫% বাড়াতে পারেন। যখন উপরের কোয়ার্টাইলে থাকে, ৫০% কমিয়ে দিন।

পারফরম্যান্স-ভিত্তিক সমন্বয়

প্রতি ২০টি ট্রেডের পরে, আপনার প্রকৃত উইন রেট এবং গড় রিস্ক/রিওয়ার্ড গণনা করুন। যদি পারফরম্যান্স প্রত্যাশা ২০% ছাড়িয়ে যায়, পজিশন সাইজ ০.২৫% বাড়ান। যদি এটি কম পারফর্ম করে, ০.৫% কমিয়ে দিন। এটি একটি ফিডব্যাক লুপ তৈরি করে যা স্বয়ংক্রিয়ভাবে আপনার প্রকৃত এজের সাথে খাপ খায়।

সাধারণ পজিশন সাইজিং ভুল

অনভিজ্ঞ ট্রেডাররাও এই ভুলগুলি করে:

ভুল ১: কনভিকশনের ভিত্তিতে সাইজিং

"এই সেটআপটি আশ্চর্যজনক দেখাচ্ছে, আমি ১% এর পরিবর্তে ৩% ঝুঁকি নেব।" এটি আপনার অহং কথা বলছে, আপনার সিস্টেম নয়। পজিশন সাইজ যান্ত্রিক হওয়া উচিত, আবেগপ্রবণ নয়।

ভুল ২: গ্যাপের জন্য অ্যাকাউন্ট না করা

$৯৯-এ আপনার স্টপ লসের অর্থ কিছুই নয় যদি মার্কেট $৯৫-এ গ্যাপ ডাউন করে। স্টক এবং ক্রিপ্টোর জন্য, গ্যাপ রিস্কের জন্য আপনার পজিশন সাইজ গণনায় ২০% বাফার যোগ করুন।

ভুল ৩: ড্রডাউনের সময় সাইজ বাড়ানো

"আমার দ্রুত আমার লোকসান ফিরিয়ে আনতে হবে।" এই মার্টিংগেল চিন্তাভাবনা অসংখ্য অ্যাকাউন্ট ধ্বংস করেছে। ড্রডাউনের সময় সাইজ কমিয়ে দিন, বাড়াবেন না।

ভুল ৪: কোরিলেশন উপেক্ষা করা

লং বিটকয়েন, লং ইথেরিয়াম, লং সোলানা? এটি ডাইভারসিফিকেশন নয় - এটি একটি বড় ক্রিপ্টো বেট। কোরিলেশন অ্যাডজাস্টমেন্ট প্রয়োগ করুন অথবা ক্রিপ্টো সংশোধন করলে বিশাল ড্রডাউনের মুখোমুখি হন।

আপনার পজিশন সাইজিং সিস্টেম তৈরি করা

পরের ৩০ দিনের জন্য এখানে আপনার অ্যাকশন প্ল্যান:

সপ্তাহ ১: বেসিক ১% সূত্র ব্যবহার করে প্রতিটি ট্রেডের জন্য পজিশন সাইজ গণনা করুন। একটি স্প্রেডশিটে ট্র্যাক করুন। কোন ব্যতিক্রম নেই।

সপ্তাহ ২: ভোলাটিলিটি অ্যাডজাস্টমেন্ট যোগ করুন। আপনার প্রধান মার্কেটের জন্য ATR পরিমাপ করুন এবং সেই অনুযায়ী পজিশন সাইজ সামঞ্জস্য করুন।

সপ্তাহ ৩: কোরিলেশন ট্র্যাকিং বাস্তবায়ন করুন। একই রকম ট্রেডগুলিকে গ্রুপ করুন এবং মোট ঝুঁকি ৬% এর নিচে থাকে তা নিশ্চিত করুন।

সপ্তাহ ৪: আপনার ফলাফল পর্যালোচনা করুন। সর্বোচ্চ ড্রডাউন, প্রতি ট্রেডে গড় ঝুঁকি এবং মোট রিটার্ন গণনা করুন। শুধুমাত্র যদি ড্রডাউন ১০% এর নিচে থাকে তবে আপনার বেস রিস্ক শতাংশ সামঞ্জস্য করুন।

ধারাবাহিক লাভজনকতার পথ সেক্সি নয়। এটি নিখুঁত ইন্ডিকেটর বা গোপন চার্ট প্যাটার্ন খুঁজে বের করার বিষয়ে নয়। এটি আপনার এজ খেলার জন্য যথেষ্ট দীর্ঘ সময় বেঁচে থাকার বিষয়ে। পজিশন সাইজিং আপনার বেঁচে থাকার সরঞ্জাম।

১% দিয়ে শুরু করুন। সূত্রগুলি ব্যবহার করুন। সবকিছু ট্র্যাক করুন। প্রতি ট্রেডে ১০% ঝুঁকি নেওয়া কাউবয়রা তাদের অ্যাকাউন্ট উড়িয়ে দিক যখন আপনি চুপচাপ সাফল্যের পথে যৌগিক হন।

বাজার আগামীকাল এখানে থাকবে। আপনি থাকবেন?