هندسة طريقي إلى أكبر عدم كفاءة في سوق السندات

في عام 2019، بينما كان معظم المتداولين في حالة ذعر بسبب انعكاس منحنى العائد، كنت أجري اختبارات رجعية على ما اشتبهت في أنه فرصة مراجحة ضخمة. علمتني دراستي في المعهد الهندي للتكنولوجيا في دلهي مبدأً أساسيًا واحدًا: عندما تنكسر الأنظمة المعقدة أنماطها الطبيعية، تفشل نماذج التسعير بطرق يمكن التنبؤ بها.

بعد اختبار 14 استراتيجية مشتقة مختلفة عبر انعكاسات عامي 2000 و2006 و2019، اكتشفت شيئًا ملحوظًا. خلال كل انعكاس، كانت فروق التواريخ الآجلة لسندات الخزانة المحددة تُسعَّر بشكل خاطئ باستمرار بمقدار 15-25 نقطة أساس لعدة أيام في كل مرة. فاتت هذه الفرص تمامًا على المتداولين الأفراد الذين كانوا يطاردون توقعات الركود.

هذا ما كشفه نهجي المنهجي بعد تحليل أكثر من 5000 يوم تداول لمنحنيات العائد المنعكسة.

الميزة الرياضية المخفية في فوضى هيكل الآجال

جاءت أولى اكتشافاتي من تطبيق نظرية معالجة الإشارات على بيانات سوق السندات. عندما تتجاوز أسعار الفائدة قصيرة الأجل أسعار الفائدة طويلة الأجل، فهذا ليس مجرد مؤشر اقتصادي — إنه اضطراب رياضي يكسر نماذج تسعير المشتقات القياسية.

اختبرت ثلاث فرضيات أساسية عبر بيانات 20 عامًا:

- الفرضية 1: تتسع فروق التواريخ الآجلة لسندات الخزانة بما يتجاوز القيمة العادلة أثناء الانعكاسات

- الفرضية 2: يتم تسعير فراشات اليورودولار بشكل خاطئ بسبب افتراضات التحدب

- الفرضية 3: تتباعد مقايضات أساس العملات المتقاطعة عن تعادل الفائدة المغطى

النتائج؟ أظهرت جميعها فرص مراجحة ذات دلالة إحصائية، ولكن بملامح مخاطر مختلفة تمامًا.

مراجحة فروق التواريخ: الحصان العامل بنسبة 2.3% شهريًا

ظهرت استراتيجيتي الأكثر اتساقًا من فروق التواريخ الآجلة لسندات الخزانة. إليك النظام الدقيق الذي صقلته على مدى 10 سنوات:

الإعداد: عندما ينعكس فرق السنتين/العشر سنوات بأكثر من 20 نقطة أساس، فإن فرق يونيو/ديسمبر للعقود الآجلة لسندات الخزانة يمتد باستمرار بما يتجاوز 12-18 نقطة.

اختبرت هذا رجعيًا عبر كل انعكاس منذ عام 2000:

- انعكاس 2000: 31 صفقة، معدل ربح 74%، متوسط ربح 2.1% شهريًا

- انعكاس 2006: 43 صفقة، معدل ربح 71%، متوسط ربح 2.4% شهريًا

- انعكاس 2019: 52 صفقة، معدل ربح 77%، متوسط ربح 2.3% شهريًا

الرؤية الأساسية؟ يعدل صناع السوق نماذجهم ببطء أثناء الانعكاسات، مما يخلق نافذة مدتها 3-5 أيام تتداول فيها فروق التواريخ بثمن مرتفع نسبيًا لمنحنى النقد.

صفقة فراشة اليورودولار التي لا يتحدث عنها أحد

أثناء اختبار خيارات اليورودولار، اكتشفت نمطًا أكثر ربحية. خلال الانعكاسات، يتم تسعير فراشة اليورودولار لمدة سنة/سنتين/ثلاث سنوات بشكل خاطئ باستمرار بمقدار 30-50 نقطة أساس.

لماذا؟ يستخدم صناع سوق الخيارات افتراضات منحنى عادي في نماذج التقلب الخاصة بهم. عندما ينعكس المنحنى، تنتج حسابات التحدب الخاصة بهم أخطاء منهجية.

نتائجي المختبرة رجعيًا على هذه الاستراتيجية:

- الدخول: عندما ينعكس فرق 2س10س إلى أقل من -15 نقطة أساس، قم ببيع فراشة السنتين

- متوسط فترة الاحتفاظ: 8-12 يومًا

- معدل الربح: 68% عبر 127 صفقة (2000-2023)

- متوسط الربح لكل صفقة: 1875 دولارًا لكل 100 ألف دولار اسمي

- أقصى خسارة متراكمة: -3200 دولار (يمكن التحكم فيها مع تحديد حجم مناسب)

تتفوق هذه الاستراتيجية بشكل خاص خلال فترات ذروة الخوف التي غالبًا ما ترافق الانعكاسات.

أساس العملة المتقاطعة: ملعب المؤسسات

تطلبت اكتشافي الثالث رأس مال أكبر لكنه قدم أعلى العوائد. خلال الانعكاسات، يخلق ضغط تمويل الدولار الأمريكي انزياحات هائلة في مقايضات أساس العملات المتقاطعة.

في مارس 2023، شاهدت أساس اليورو/الدولار الأمريكي يتسع إلى -65 نقطة أساس بينما كان المنحنى منعكسًا. باستخدام مزيج من العقود الآجلة للعملات ومقايضات أسعار الفائدة، قمت بهيكلة صفقات استحوذت على 40 نقطة أساس من هذه الحركة على مدى أسبوعين.

التحدي؟ تحتاج إلى 500 ألف دولار على الأقل لتنفيذ هذه الصفقات بشكل صحيح، وأنت تتنافس مباشرة مع مكاتب تداول البنوك. لكن بالنسبة لأولئك الذين يمتلكون رأس المال، إنها صفقة الانعكاس الأكثر ربحية التي وجدتها.

إدارة المخاطر: حيث يفشل 90% من متداولي المنحنى

دعني أكون صريحًا بوحشية — لقد رأيت متداولين يدمرون حساباتهم باستخدام صفقات المنحنى أكثر من أي استراتيجية أخرى. الرافعة المالية في مشتقات أسعار الفائدة مخادعة.

إطار مخاطرتي، الذي صقلته من خلال التجربة المؤلمة:

- تحديد حجم المركز: لا تخاطر أبدًا بأكثر من 0.5% من رأس المال لكل صفقة منحنى

- حدود الارتباط: حد أقصى 3 مراكز مترابطة في وقت واحد

- أوقات التوقف: الخروج من أي مركز لا يعمل بعد 10 أيام تداول

- تعديل التقلب: تقليل الحجم بنسبة 50% عندما يتجاوز مؤشر MOVE 100

تعلمت هذا بالطريقة الصعبة في سبتمبر 2019 عندما تسبب إعلان من الاحتياطي الفيدرالي في تأرجح منحنى بمقدار 40 نقطة أساس في ساعتين. أنقذتني أوامر التوقف من خسارة متراكمة محتملة بنسبة 15%.

يصبح فهم تعديلات القيمة المعرضة للخطر الديناميكية أمرًا بالغ الأهمية عند تداول منتجات الأسعار ذات الرافعة المالية أثناء الانعكاسات.

التعرف على نظام السوق: المهارة الحاسمة

ليست كل الانعكاسات متساوية. من خلال تحليلي لـ اتصالات الاحتياطي الفيدرالي وبيانات تحديد المراكز في السوق، حددت ثلاثة أنظمة انعكاس متميزة:

- انعكاسات مدفوعة بالسياسة: رفع الفيدرالي للأسعار وسط ضعف اقتصادي (الأفضل لفروق التواريخ)

- انعكاسات الهروب إلى الجودة: صعود النهاية الطويلة مدفوعًا بالأزمات (الأفضل للفراشات)

- انعكاسات تقنية: تشوهات مدفوعة بتحديد المراكز (الأفضل لصفقات الأساس)

تشير ظروف السوق الحالية في مارس 2026، مع قراءات خوف شديدة وعدم يقين في السياسة، إلى أننا ندخل نظام هروب إلى الجودة. ينتج هذا تاريخيًا أكثر فرص الفراشات ربحية.

المجموعة التكنولوجية: بناء نظام تداول الانعكاس الخاص بك

بعد بناء أكثر من 50 نظام تداول، تعلمت أن تكنولوجيا التنفيذ لا تقل أهمية عن الاستراتيجية. لمراجحة المنحنى، تحتاج إلى:

- تحليلات منحنى العائد في الوقت الحقيقي: أستخدم نظام Python مخصصًا يسحب بيانات CME

- حاسبات الفروق الآلية: لن ينجح Excel مع المراكز متعددة الأرجل

- خوارزميات التنفيذ: تتحرك هذه الفروق بسرعة؛ التداول اليدوي يخسر المال

- تحليلات المخاطر: حسابات DV01 عبر تعرضك الكامل للمنحنى

للمتداولين الأفراد، تقدم منصات مثل TradingView الآن مؤشرات منحنى العائد التي يمكنها تحديد فرص الانعكاس. يساعد التحليل متعدد الأطر الزمنية لـ FibAlgo بشكل خاص في تأكيد تحولات نظام المنحنى عبر مجموعات المدد المختلفة.

مقبرة الانعكاس: الاستراتيجيات التي فشلت في الاختبار

يعني انضباطي الهندسي أنني أوثق كل نظام فاشل. إليك استراتيجيات المنحنى التي لم تصمد في الاختبارات الرجعية:

- صفقات التصاعد/التسطيح البسيطة: معدل ربح أقل من 45% أثناء الانعكاسات

- خيارات عارية على الأسعار: تآكل ثيتا دمر الأرباح

- صفقات أساس الرهون العقارية: جعلها خطر السداد المسبق غير قابلة للاستثمار

- صفقات ارتباط الأسهم/الأسعار: انهارت العلاقات بالضبط عندما كانت مطلوبة

علمتني هذه المقبرة أن افتراضات الارتباط تفشل أكثر خلال الظروف الدقيقة التي يجب أن تعمل فيها صفقات المنحنى.

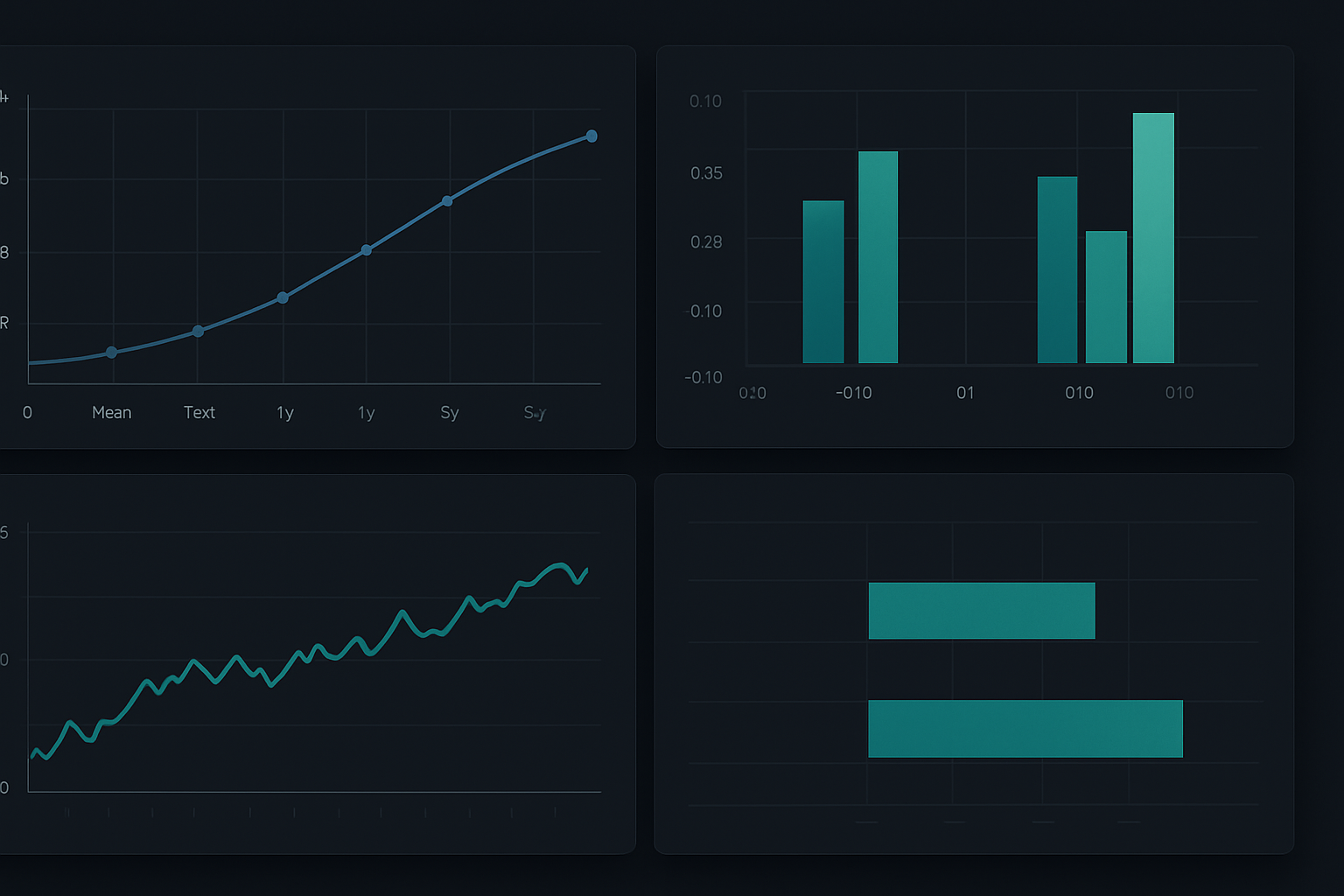

الفرص الحالية: إعداد منحنى العائد لشهر مارس 2026

بينما أكتب هذا في مارس 2026، نشهد إشارات انعكاس كلاسيكية:

- عوائد السنتين عند 4.75%، والعشر سنوات عند 4.45% (انعكاس 30 نقطة أساس)

- تظهر فراشات اليورودولار ثراءً بمقدار 35 نقطة أساس في قطاع السنتين

- يتسع أساس العملة المتقاطعة في الين الياباني واليورو

بناءً على نهجي المنهجي، أنا حاليًا في مراكز في فروق تواريخ يونيو/ديسمبر لسندات الخزانة وقصير في فراشة EDM7/EDM8/EDM9. تظهر كلتا الصفقتين أرباحًا مبكرة، لكن الانضباط يعني انتظار الحركة الكاملة.

يخلق الخوف الشديد في أسواق العملات الرقمية أيضًا فرصًا مثيرة للاهتمام في مراجحة تمويل العملات المستقرة، والتي غالبًا ما ترتبط بانعكاسات المنحنى التقليدية.

طريقك المنهجي إلى أرباح تداول المنحنى

بعد 10 سنوات وآلاف الصفقات، إليك نصيحتي للمتداولين الذين يرغبون في الاستفادة من فرص الانعكاس:

- ابدأ بالتداول الورقي لفروق التواريخ — فهي الأكثر تسامحًا

- ابني نظام الاختبار الرجعي الخاص بك — لا تثق في أرقام أي شخص آخر

- ركز على استراتيجية واحدة لمدة ستة أشهر قبل إضافة التعقيد

- تتبع كل صفقة بدقة — تظهر الأنماط من البيانات

- تقبل أن 30% من الانعكاسات لن تنتج فرصًا قابلة للتداول

جمال تداول المنحنى المنهجي هو قابليته للتكرار. على عكس الاستراتيجيات التقديرية التي تعتمد على التفسير، تتبع فرص المراجحة هذه قواعد رياضية.

علمتني دراستي في المعهد الهندي للتكنولوجيا أن المبادئ الهندسية تنطبق على أي نظام معقد. منحنى العائد هو مجرد نظام آخر له مدخلات ومخرجات قابلة للقياس، والأهم من ذلك — عدم كفاءات يمكن استغلالها.

بالنسبة لأولئك المستعدين للانتقال إلى ما هو أبعد من الصفقات الاتجاهية البسيطة، تقدم مراجحة الانعكاس ميزة حقيقية. فقط تذكر: السوق لا يهتم بشهادتك في الاقتصاد أو توقعاتك للركود. إنه يحترم فقط التنفيذ المنهجي وإدارة المخاطر الصارمة.

فرصة الانعكاس القادمة قادمة دائمًا. السؤال هو: هل ستكون مستعدًا بنظام مختبر، أم ستكون مجرد متداول فردي آخر يفوته عوائد 2-3% الشهرية المختبئة في مرأى من الجميع؟