两位交易员,同一策略,截然不同的结局

2026年2月1日,莎拉和迈克都发现了同一个比特币交易机会。相同的入场点:68,500美元。相同的止损点:67,000美元。相同的目标点:72,000美元。莎拉赚了450美元。迈克却爆仓了。

区别何在?仓位管理。

莎拉用她10,000美元账户的1%去冒险。迈克则全仓梭哈,使用了10倍杠杆。当比特币闪崩至66,800美元然后反转触及目标位时,莎拉的止损稳稳守住。迈克被强制平仓了。

这种事每天都在市场上演。交易员们痴迷于入场信号、指标和图表形态,却忽略了决定他们明年是否还能继续交易的关键因素:每笔交易承担多少风险。

仓位管理误区一:凯利公式是最优解

每本交易书籍都会提到凯利公式。这个数学公式据称能根据你的胜率和风险回报比,告诉你最优的下注比例。但有一个问题:它假设你确切知道自己的优势。

公式很优雅:f = (bp - q) / b,其中 f 是下注比例,b 是赔率,p 是获胜概率,q 是失败概率。

但交易员在真实市场中使用凯利公式时,实际发生的情况是:

- 60%胜率配合1:1的风险回报比,建议下注账户资金的20%

- 一次连败(即使拥有60%的优势也会发生)会使你的账户缩水64%

- 情绪开始作祟,你开始报复性交易,死亡螺旋就此开始

CME集团的风险管理指南承认了这一现实。专业交易员使用“分数凯利”——通常是公式建议值的25%。即便如此,对大多数散户交易员来说也过于激进。

真相是?对95%的交易员而言,固定百分比仓位管理优于凯利公式。它在数学上并非最优,但能让你在市场中存活足够久,从而真正发展出自己的优势。

仓位管理误区二:专业人士每笔交易承担5-10%的风险

社交媒体上充斥着交易员声称他们每笔交易承担5-10%的风险,因为“这样才能让小账户快速成长”。这个误区摧毁的交易账户比任何其他因素都多。

以下是每笔交易承担5%风险的数学现实:

- 连续4次亏损 = 18.5%的回撤

- 连续8次亏损 = 33.6%的回撤

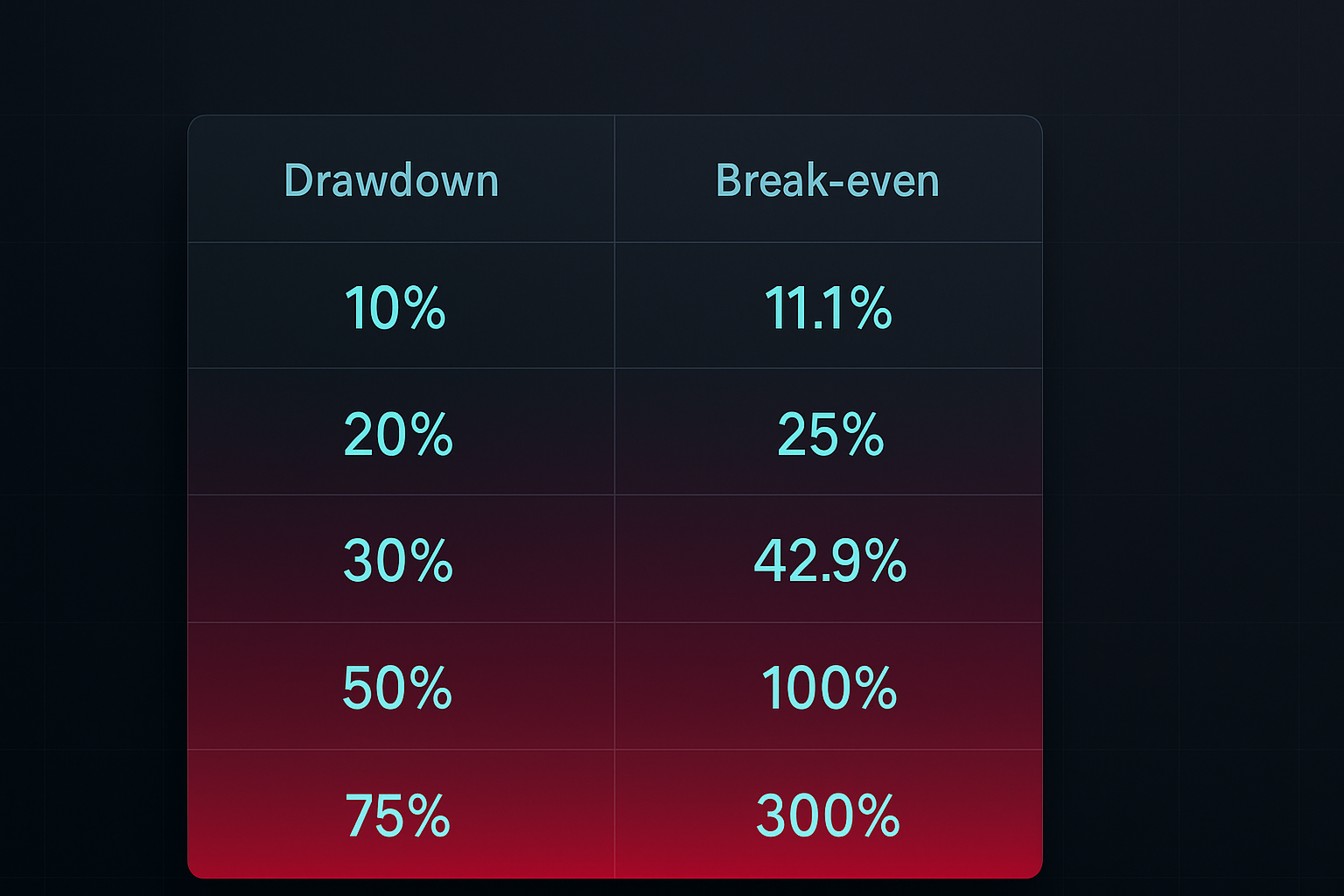

- 连续10次亏损 = 40.1%的回撤

关键点来了:要从40%的回撤中恢复,你需要获得66.7%的盈利。这就是大多数交易员永远无法逃脱的回撤死亡螺旋。

真正的专业人士承担多少风险?根据杰克·施瓦格的《金融怪杰》,大多数成功的交易员每笔交易的风险在0.5%到2%之间。有史以来最伟大的交易员之一保罗·都铎·琼斯曾说:“在我的最大回撤达到10%之前,我会平掉所有头寸,转为持有现金。”

枯燥的真相每次都胜过激动人心的谎言。

仓位管理误区三:一种方法适用于所有市场

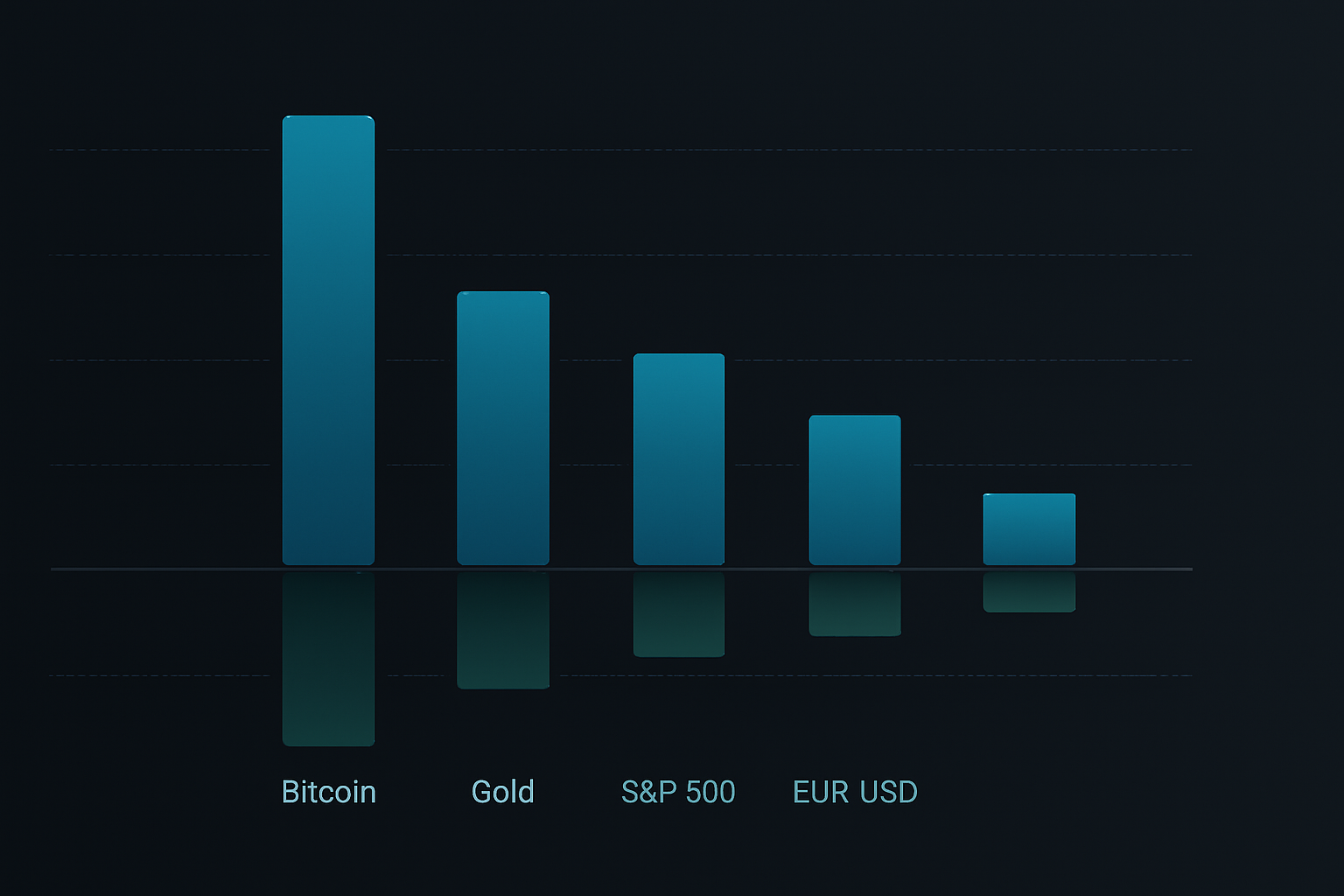

交易员喜欢简单的规则。“每笔交易承担1%的风险”听起来很完美。但对比特币、欧元/美元和特斯拉使用相同的仓位规模,忽略了一个基本现实:不同市场的波动性特征截然不同。

以2026年2月的数据为例:

- 比特币平均真实波幅(ATR):每日波动3.8%

- 欧元/美元 ATR:每日波动0.6%

- 标普500 ATR:每日波动1.2%

在这些市场中使用相同的仓位规模,就像在高速公路和住宅区街道上使用相同的速度。一个会让你无聊,另一个则会要了你的命。

明智的仓位管理会根据波动性进行调整。公式很简单:

仓位规模 = (账户风险 ÷ 每单位美元风险) × 波动性调整系数

其中,波动性调整系数 = 目标波动性 ÷ 当前市场波动性

这能确保无论你交易什么,风险都保持一致。当比特币疯狂波动时,你交易较小的仓位。当外汇市场陷入沉寂时,你可以(在合理范围内)加大仓位。

完整的仓位管理框架

在数千笔交易中测试了数十种仓位管理方法后,以下是真正适用于真实市场的框架:

第一步:确定你的基础风险

从每笔交易承担1%的风险开始。是的,这很枯燥。是的,这很慢。但五年后你仍在交易,而那些每笔交易承担5%风险的人已经爆仓了三个账户。

只有在满足以下条件后,才能将风险提高到2%:

- 连续六个月稳定盈利

- 至少200笔交易具有正期望值

- 最大回撤低于15%

第二步:计算仓位规模

对每笔交易使用此公式:

股数/手数/合约数 = 账户风险 ÷ (入场价 - 止损价)

示例:10,000美元账户,1%风险 = 每笔交易100美元风险

在1.0850买入欧元/美元,止损设在1.0820(30点)

仓位规模 = 100美元 ÷ 30点 = 0.33迷你手

第三步:应用相关性调整

所有持仓的总风险绝不超过6%。如果你有相关性高的交易(例如做多欧元/美元和做空美元/日元),在计算风险时将它们视为一个头寸。

第四步:实施波动性缩放

测量你交易市场的20日ATR。当ATR超过其平均值的1.5倍时,将仓位规模减少25-50%。这一条规则在2024年日元套利交易平仓和2025年地区银行危机期间避免了巨额损失。

第五步:使用权益曲线仓位管理

当你的账户净值跌破其20日移动平均线时,将仓位规模减少50%。这个自动断路器能在回撤期间防止报复性交易和情绪化决策。

实际应用:三个示例

让我们将这个框架应用到本周的实际交易中:

示例1:做多比特币(高波动性)

- 账户:10,000美元

- 基础风险:1% = 100美元

- 入场:69,717美元,止损:68,500美元(1.75%的波动)

- 波动性调整:ATR比平均值高40%,仓位规模减少30%

- 最终仓位规模:0.057 BTC(价值约3,974美元)

示例2:做空欧元/美元(低波动性)

- 账户:10,000美元

- 基础风险:1% = 100美元

- 入场:1.0850,止损:1.0880(30点)

- 波动性正常,无需调整

- 仓位规模:0.33迷你手

示例3:多个相关性头寸

- 做多黄金,做空美元/日元,做多白银(均为美元走弱策略)

- 视为一个头寸组

- 分配1%的总风险,分摊到三笔交易中

- 每个头寸获得0.33%的风险分配

仓位管理的技术工具

手动计算可行,但容易出错。以下是用于自动化仓位管理的技术栈:

TradingView集成

将此代码添加到你的TradingView策略中,以实现自动仓位规模提醒:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

电子表格计算器

构建一个包含以下列的简单电子表格:

- 账户余额

- 风险百分比

- 入场价格

- 止损价格

- 当前ATR

- 相关性组

- 最终仓位规模

移动应用

对于移动端的快速计算,像Stinu或FX Calculators这样的应用可以处理外汇仓位管理。加密货币交易员可以使用Altrady或3Commas进行自动仓位管理。

FibAlgo集成

FibAlgo指标库包含仓位管理叠加层,可根据你的风险参数和当前市场波动性自动计算最优交易规模。它考虑了斐波那契水平以实现动态止损设置,确保在不同市场条件下风险保持一致。

高级仓位管理策略

一旦掌握了基础知识,这些高级技巧可以提升你的风险调整后回报:

核心-卫星方法

将70%的风险分配给高确信度的“核心”交易,30%分配给探索性的“卫星”头寸。这平衡了稳定回报和上行潜力。

基于时间的仓位缩放

从目标仓位规模的50%开始。只有在交易向你有利方向移动了初始风险的0.5倍后,才添加剩余的50%。这减少了失败交易的损失,同时保持了盈利交易的上行空间。

波动性制度仓位管理

跟踪VIX(针对股票)或加密货币波动率指数。当波动性处于底部四分之一分位时,你可以将仓位规模增加25%。当处于顶部四分之一分位时,减少50%。

基于绩效的调整

每20笔交易后,计算你的实际胜率和平均风险回报比。如果绩效超过预期20%,则将仓位规模增加0.25%。如果表现不佳,则减少0.5%。这创建了一个反馈循环,能自动根据你的真实优势进行调整。

常见的仓位管理错误

即使是经验丰富的交易员也会犯这些错误:

错误一:基于确信度确定仓位规模

“这个交易机会看起来太棒了,我要承担3%的风险,而不是1%。”这是你的自负在说话,而不是你的系统。仓位规模应该是机械的,而非情绪化的。

错误二:未考虑跳空缺口

如果你的止损设在99美元,而市场跳空低开至95美元,那止损就毫无意义。对于股票和加密货币,在你的仓位规模计算中增加20%的缓冲,以应对跳空风险。

错误三:在回撤期间增加仓位规模

“我需要快速挽回损失。”这种马丁格尔思维已经摧毁了无数账户。在回撤期间减少仓位规模,而不是增加。

错误四:忽略相关性

做多比特币、以太坊和Solana?这不是分散投资——这是一个巨大的加密货币赌注。应用相关性调整,否则当加密货币回调时,你将面临巨大的回撤。

构建你的仓位管理系统

以下是接下来30天的行动计划:

第一周:使用基础的1%公式计算每笔交易的仓位规模。在电子表格中记录。没有例外。

第二周:添加波动性调整。测量你主要市场的ATR,并相应调整仓位规模。

第三周:实施相关性跟踪。对相似的交易进行分组,确保总风险保持在6%以下。

第四周:回顾你的结果。计算最大回撤、平均每笔交易风险和总回报。只有在回撤保持在10%以下时,才调整你的基础风险百分比。

通往稳定盈利的道路并不性感。它不是关于找到完美的指标或秘密的图表形态。它是关于存活足够久,让你的优势得以发挥。仓位管理是你的生存工具。

从1%开始。使用公式。记录一切。让那些每笔交易承担10%风险的牛仔们爆仓去吧,而你则悄悄地通过复利走向成功。

市场明天还在。你呢?