Два трейдери, одна стратегія, протилежні результати

Сара та Майк обидва побачили однакову настройку на Біткоїні 1 лютого 2026 року. Однаковий вхід на $68 500. Однаковий стоп-лосс на $67 000. Однакова ціль на $72 000. Сара заробила $450. Майк знищив свій рахунок.

У чому різниця? Розмір позиції.

Сара ризикувала 1% від свого рахунку в $10 000. Майк увійшов у всі позиції з кредитним плечем 10x. Коли Біткоїн різко впав до $66 800 перед тим, як розвернутися та досягти цілі, стоп Сари залишився непохитним. Майка ліквідували.

Це відбувається на ринках щодня. Трейдери зациклюються на сигналах входу, індикаторах та паттернах на графіках, ігноруючи той єдиний фактор, який визначає, чи вони будуть торгувати наступного року: скільки вони ризикують на одну угоду.

Міф про розмір позиції №1: Критерій Келлі є оптимальним

Кожна книга про трейдинг згадує Критерій Келлі. Це математична формула, яка, імовірно, вказує оптимальний розмір ставки на основі вашої частки виграшів та співвідношення ризик/прибуток. Є лише одна проблема: вона припускає, що ви знаєте свою точну перевагу.

Формула елегантна: f = (bp - q) / b, де f — частка для ставки, b — коефіцієнт, p — ймовірність виграшу, а q — ймовірність програшу.

Але ось що насправді відбувається, коли трейдери використовують Келлі на реальних ринках:

- Частка виграшів 60% зі співвідношенням ризик/прибуток 1:1 пропонує ставити 20% від вашого рахунку

- Одна невдала серія (що трапляється навіть з перевагою в 60%) знижує ваш рахунок на 64%

- Включаються емоції, ви починаєте торгувати з бажанням помсти, і починається спіраль загибелі

Настанови з управління ризиками CME Group визнають цю реальність. Професійні трейдери використовують 'дробовий Келлі' — зазвичай 25% від того, що пропонує формула. Навіть це занадто агресивно для більшості роздрібних трейдерів.

Правда? Фіксований відсотковий розмір позиції перемагає Келлі для 95% трейдерів. Це не математично оптимально, але це дозволяє вам залишатися в грі достатньо довго, щоб насправді розвинути перевагу.

Міф про розмір позиції №2: Професіонали ризикують 5-10% на угоду

Соціальні мережі переповнені трейдерами, які стверджують, що ризикують 5-10% на угоду, тому що "так можна швидко зростити невеликий рахунок". Цей міф знищив більше торгових рахунків, ніж будь-який інший.

Ось математична реальність ризику 5% на угоду:

- 4 поразки поспіль = просідання 18.5%

- 8 поразок поспіль = просідання 33.6%

- 10 поразок поспіль = просідання 40.1%

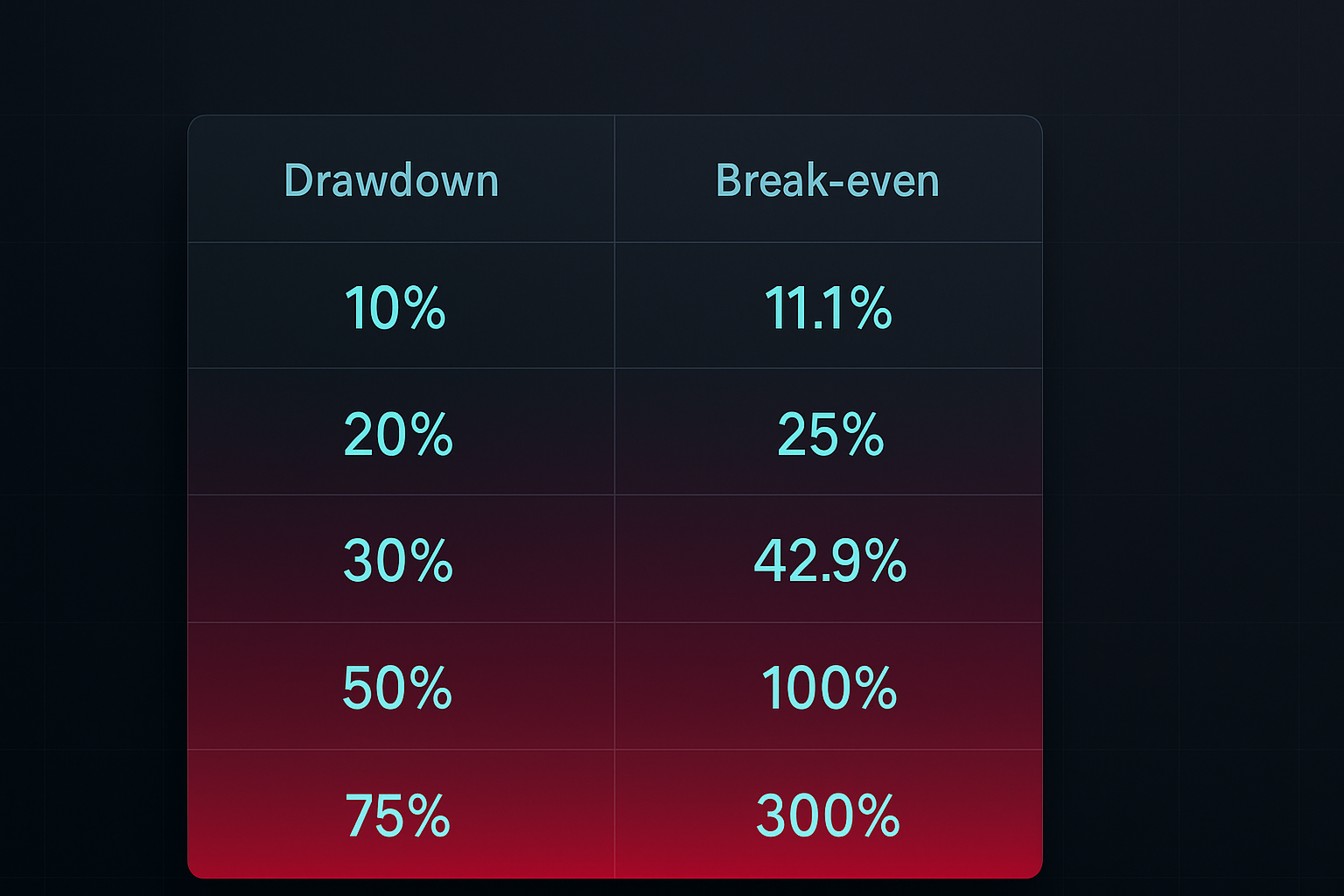

А ось головне: Щоб оговтатися від просідання в 40%, вам потрібно отримати 66.7% прибутку. Це спіраль загибелі від просідання, з якої більшість трейдерів ніколи не вибираються.

Скільки ризикують справжні професіонали? Згідно з книгою Market Wizards Джека Швагера, більшість успішних трейдерів ризикують від 0.5% до 2% на угоду. Пол Тюдор Джонс, один з найкращих трейдерів усіх часів, сказав: "У мене максимальне просідання 10%, після чого я виходжу з усіх позицій і переходжу в готівку".

Нудна правда щоразу перемагає захопливу брехню.

Міф про розмір позиції №3: Один розмір підходить для всіх ринків

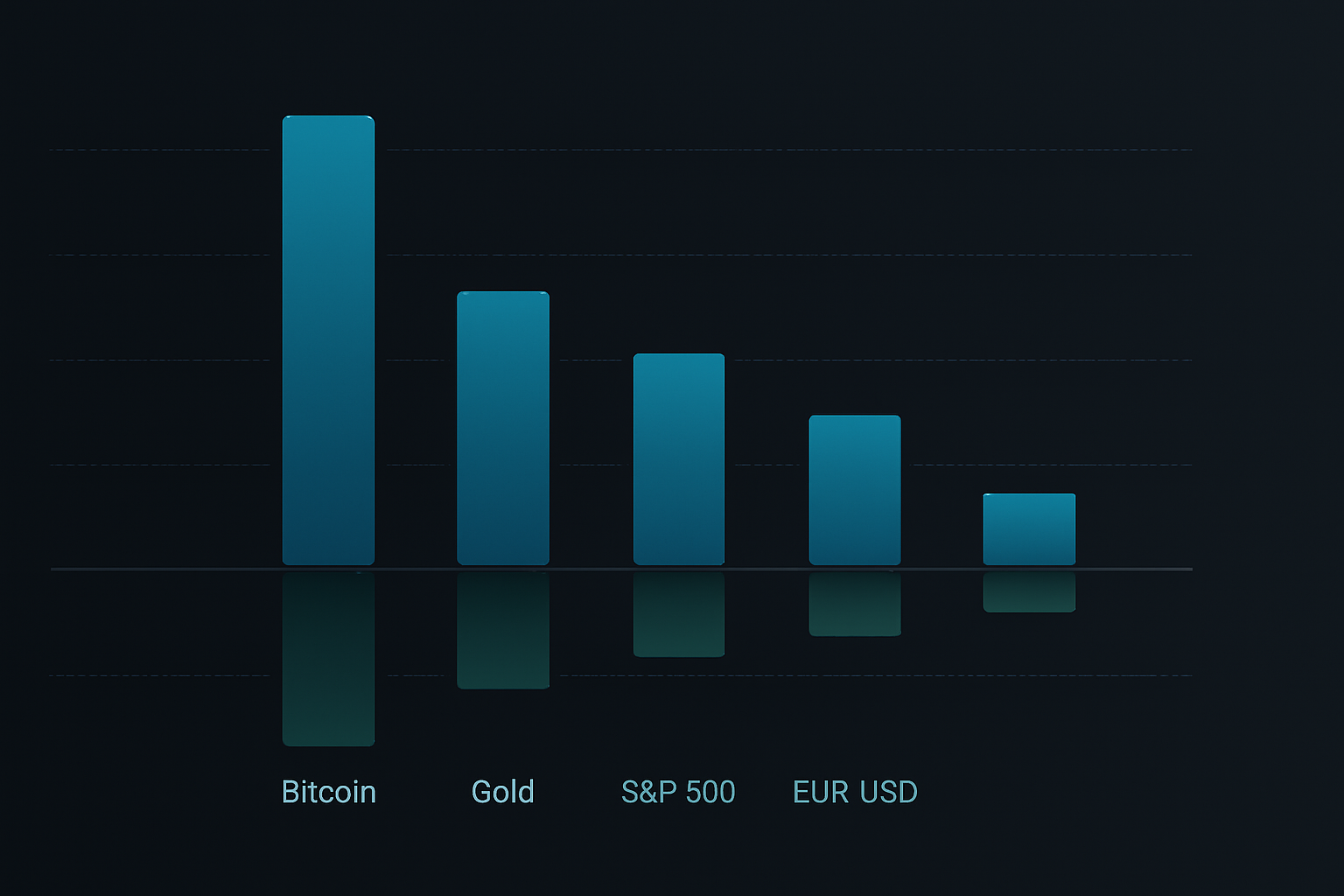

Трейдери люблять прості правила. "Ризикуйте 1% на угоду" звучить ідеально. Але використання однакового розміру позиції для Біткоїна, EUR/USD та Tesla ігнорує фундаментальну реальність: різні ринки мають значно різні профілі волатильності.

Візьмемо дані за лютий 2026 року:

- Біткоїн середній справжній діапазон (ATR): 3.8% щоденного руху

- EUR/USD ATR: 0.6% щоденного руху

- S&P 500 ATR: 1.2% щоденного руху

Використання однакового розміру позиції на цих ринках — це як використання однакової швидкості на швидкісних трасах та житлових вулицях. Одне вас набридне, інше вас вб'є.

Розумний розмір позиції адаптується до волатильності. Формула проста:

Розмір позиції = (Ризик рахунку ÷ Доларовий ризик на одиницю) × Коригування на волатильність

Де коригування на волатильність = Цільова волатильність ÷ Поточна ринкова волатильність

Це підтримує ваш ризик стабільним, незалежно від того, чим ви торгуєте. Коли Біткоїн шаленіє, ви торгуєте меншими обсягами. Коли форекс засинає, ви можете збільшити обсяг (в межах розумного).

Повна система визначення розміру позиції

Після тестування десятків методів визначення розміру позиції на тисячах угод, ось система, яка насправді працює на реальних ринках:

Крок 1: Визначте свій базовий ризик

Почніть з ризику 1% на угоду. Так, це нудно. Так, це повільно. Але ви все ще будете торгувати через п'ять років, поки група "5%-на-угоду" знищить три рахунки.

Збільшуйте до 2% лише після того, як у вас буде:

- Шість місяців стабільної прибутковості

- Щонайменше 200 угод із позитивним очікуванням

- Максимальне просідання менше 15%

Крок 2: Розрахуйте розмір позиції

Використовуйте цю формулу для кожної угоди:

Акції/Лоти/Контракти = Ризик рахунку ÷ (Вхід - Стоп-лосс)

Приклад: рахунок $10 000, ризик 1% = $100 ризику на угоду

Купівля EUR/USD на 1.0850, стоп на 1.0820 (30 піпсів)

Розмір позиції = $100 ÷ 30 піпсів = 0.33 міні-лота

Крок 3: Застосуйте коригування на кореляцію

Ніколи не ризикуйте більше ніж 6% в сукупності по всіх позиціях. Якщо у вас є корельовані угоди (наприклад, довга позиція по EUR/USD і коротка по USD/JPY), розглядайте їх як одну позицію з точки зору ризику.

Крок 4: Впровадьте масштабування за волатильністю

Виміряйте 20-денний ATR для вашого ринку. Коли ATR перевищує 1.5x від свого середнього значення, зменшіть розмір позиції на 25-50%. Це єдине правило запобігло масивним втратам під час розкручування керрі-трейду по єні в 2024 році та регіональної банківської кризи 2025 року.

Крок 5: Використовуйте визначення розміру позиції за кривою капіталу

Коли ваш рахунок опускається нижче вашої 20-денної ковзної середньої капіталу, зменшіть розмір позиції на 50%. Цей автоматичний запобіжник запобігає торгівлі з бажанням помсти та емоційним рішенням під час просідань.

Застосування в реальному світі: Три приклади

Застосуємо цю систему до реальних угод цього тижня:

Приклад 1: Довга позиція на Біткоїн (Висока волатильність)

- Рахунок: $10 000

- Базовий ризик: 1% = $100

- Вхід: $69 717, Стоп: $68 500 (рух 1.75%)

- Коригування на волатильність: ATR підвищений на 40% вище середнього, зменшити розмір на 30%

- Фінальний розмір позиції: 0.057 BTC (вартість ~$3 974)

Приклад 2: Коротка позиція на EUR/USD (Низька волатильність)

- Рахунок: $10 000

- Базовий ризик: 1% = $100

- Вхід: 1.0850, Стоп: 1.0880 (30 піпсів)

- Волатильність нормальна, коригування не потрібне

- Розмір позиції: 0.33 міні-лота

Приклад 3: Кілька корельованих позицій

- Довга позиція на золото, коротка на USD/JPY, довга на срібло (всі угоди на ослаблення долара)

- Розглядати як єдину групу позицій

- Виділити 1% загального ризику, розподіленого на три угоди

- Кожна позиція отримує розподіл ризику 0.33%

Технологічні інструменти для визначення розміру позиції

Ручні розрахунки працюють, але залишають місце для помилок. Ось технологічний стек для автоматичного визначення розміру позиції:

Інтеграція з TradingView

Додайте це до вашої стратегії TradingView для автоматичних сповіщень про розмір позиції:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Калькулятори в електронних таблицях

Створіть просту електронну таблицю з такими стовпцями:

- Баланс рахунку

- Відсоток ризику

- Ціна входу

- Стоп-лосс

- Поточний ATR

- Група кореляції

- Фінальний розмір позиції

Мобільні додатки

Для швидких розрахунків в дорозі, додатки на кшталт Stinu або FX Calculators обробляють визначення розміру позиції на форекс. Трейдери криптовалютами можуть використовувати Altrady або 3Commas для автоматичного визначення розміру позиції.

Інтеграція з FibAlgo

Бібліотека індикаторів FibAlgo включає накладення для визначення розміру позиції, які автоматично розраховують оптимальний розмір угоди на основі ваших параметрів ризику та поточної ринкової волатильності. Вона враховує рівні Фібоначчі для динамічного розміщення стопів, забезпечуючи стабільний ризик за різних ринкових умов.

Просунуті стратегії визначення розміру позиції

Після того, як ви освоїте основи, ці просунуті техніки можуть покращити ваші прибутки з урахуванням ризику:

Підхід "Ядро-Супутник"

Виділіть 70% ризику на угоди "ядро" з високою впевненістю та 30% на дослідницькі позиції "супутники". Це балансує стабільні прибутки з потенціалом зростання.

Масштабування позиції за часом

Почніть з 50% від запланованого розміру позиції. Додайте решту 50% лише після того, як угода рухається на вашу користь на 0.5x від вашого початкового ризику. Це зменшує втрати на невдалих угодах, зберігаючи потенціал зростання на виграшних.

Визначення розміру позиції за режимом волатильності

Відстежуйте VIX (для акцій) або індекс волатильності криптовалют. Коли волатильність знаходиться в нижньому квартилі, ви можете збільшити розмір позиції на 25%. Коли вона в верхньому квартилі, зменшіть на 50%.

Коригування на основі результативності

Після кожних 20 угод розрахуйте вашу фактичну частку виграшів та середнє співвідношення ризик/прибуток. Якщо результативність перевищує очікування на 20%, збільшіть розмір позиції на 0.25%. Якщо вона нижча, зменшіть на 0.5%. Це створює зворотний зв'язок, який автоматично адаптується до вашої справжньої переваги.

Поширені помилки у визначенні розміру позиції

Навіть досвідчені трейдери роблять ці помилки:

Помилка 1: Визначення розміру на основі впевненості

"Ця настройка виглядає дивовижно, я ризикну 3% замість 1%". Це говорить ваше его, а не ваша система. Розмір позиції має бути механічним, а не емоційним.

Помилка 2: Не враховувати геп

Ваш стоп-лосс на $99 нічого не означає, якщо ринок падає з гепом до $95. Для акцій та криптовалют додайте буфер 20% до вашого розрахунку розміру позиції, щоб врахувати ризик гепів.

Помилка 3: Збільшення розміру під час просідань

"Мені потрібно швидко повернути свої втрати". Це мартингейл-мислення знищило незліченну кількість рахунків. Зменшуйте розмір під час просідань, не збільшуйте його.

Помилка 4: Ігнорування кореляції

Довга позиція на Біткоїн, довга на Ethereum, довга на Solana? Це не диверсифікація — це одна велика ставка на крипто. Застосовуйте коригування на кореляцію або зіткніться з масивними просіданнями, коли крипто скоригується.

Побудова вашої системи визначення розміру позиції

Ось ваш план дій на наступні 30 днів:

Тиждень 1: Розраховуйте розмір позиції для кожної угоди, використовуючи базову формулу 1%. Відстежуйте в електронній таблиці. Без винятків.

Тиждень 2: Додайте коригування на волатильність. Виміряйте ATR для ваших основних ринків і відкоригуйте розміри позицій відповідно.

Тиждень 3: Впровадьте відстеження кореляції. Групуйте схожі угоди та переконайтеся, що загальний ризик залишається нижче 6%.

Тиждень 4: Перегляньте ваші результати. Розрахуйте максимальне просідання, середній ризик на угоду та загальну прибутковість. Коригуйте ваш базовий відсоток ризику лише якщо просідання залишалося нижче 10%.

Шлях до стабільної прибутковості не сексуальний. Це не про пошук ідеального індикатора або секретного паттерну на графіку. Це про виживання достатньо довго, щоб ваша перевага зіграла. Визначення розміру позиції — це ваш інструмент виживання.

Почніть з 1%. Використовуйте формули. Відстежуйте все. Нехай ковбої "10%-на-угоду" знищують свої рахунки, поки ви тихо накопичуєте свій шлях до успіху.

Ринок буде тут завтра. А ви?