Міф про ребалансування, який коштував мені £200,000

Традиційне ребалансування портфеля не працює. Календарне ребалансування — щоквартальний ритуал, який проповідують усі радники — змушує вас продавати переможців на підйомі та купувати аутсайдерів на спаді. Воно механічне. Воно передбачуване. І інституційні гравці кожного разу випереджають його.

Коли я пішов з валютного деску JPMorgan, щоб керувати власним портфелем у 2018 році, я думав, що знаю краще. Щоквартальне ребалансування, розподіл 60/40, весь підручниковий підхід. До 2020 року я відстав від S&P 500 на 31%, несучи при цьому більший ризик. Найгірше? Я бачив інституційні потоки на своїх екранах, які чітко показували, коли розумні гроші здійснюють ротацію — я просто не слухав.

Потім я відкрив те, що системні фонди вже знали: обсяг торгів говорить вам, коли ребалансувати, а не календар. Коли інституційні грошові потоки розвертаються, сплески обсягу передують рухам цін на 3-7 днів. Вловіть ці розвороти, і ребалансування перетворюється з гальма прибутковості на мультиплікатор результативності.

Інституційна гра на обсягах, в яку ви не граєте

Ось що відбувається в кінці кожного кварталу, а ритейл-інвестори цього повністю не помічають. За два тижні до кінця кварталу починаються потоки інституційного ребалансування. Пенсійні фонди, фонди національного добробуту та системні стратегії ребалансують за передбачуваними графіками. Слід обсягу неможливо не помітити, якщо знати, куди дивитися.

За часів моєї роботи на валютному ринку ми займали позиції перед цими потоками. Пенсійний фонд на £10 мільярдів, який ребалансує з акцій в облігації, не може добре сховатися. Лише наслідки для EUR/USD могли коштувати 50-100 піпсів. Але ось у чому справа — ті самі патерни обсягу з'являються в кожному класі активів.

Розворот у лютому 2020 року це ідеально показав. Поки всі зосередилися на заголовках про вірус, інституційні потоки обсягу розвернулися з активів "ризик-оф" на активи "ризик-он", починаючи з 24 лютого. Обсяг SPY досяг 400 мільйонів акцій (у 4 рази більше середнього) з позитивною акумуляцією. Якщо ви ребалансували за календарними правилами, ви пропустили весь відновлювальний ріст у березні. Якщо ви слідували за обсягом, ви впіймали точне дно.

Ребалансування, зважене на обсяг: повна структура

Забудьте про квартальні графіки. Ось інституційний підхід до ребалансування портфеля, який насправді працює:

Правило 1: Тригер 20-денного обсягу

Відстежуйте 20-денний середній обсяг по вашим основним активам. Коли обсяг різко зростає понад 2.5x від середнього з патернами акумуляції, інституціонали здійснюють ротацію. Це ваш сигнал до ребалансування — а не якась довільна дата.

Правило 2: Підтвердження потоку через кореляцію

Лише обсягу недостатньо. Вам потрібне підтвердження потоку. Коли традиційно корельовані активи розходяться на високому обсязі (наприклад, облігації ростуть, а акції падають), ви бачите інституційне ребалансування в реальному часі. Я використовую просту матрицю кореляцій по SPY, TLT, GLD та DXY. Коли кореляції руйнуються на обсязі, гроші рухаються.

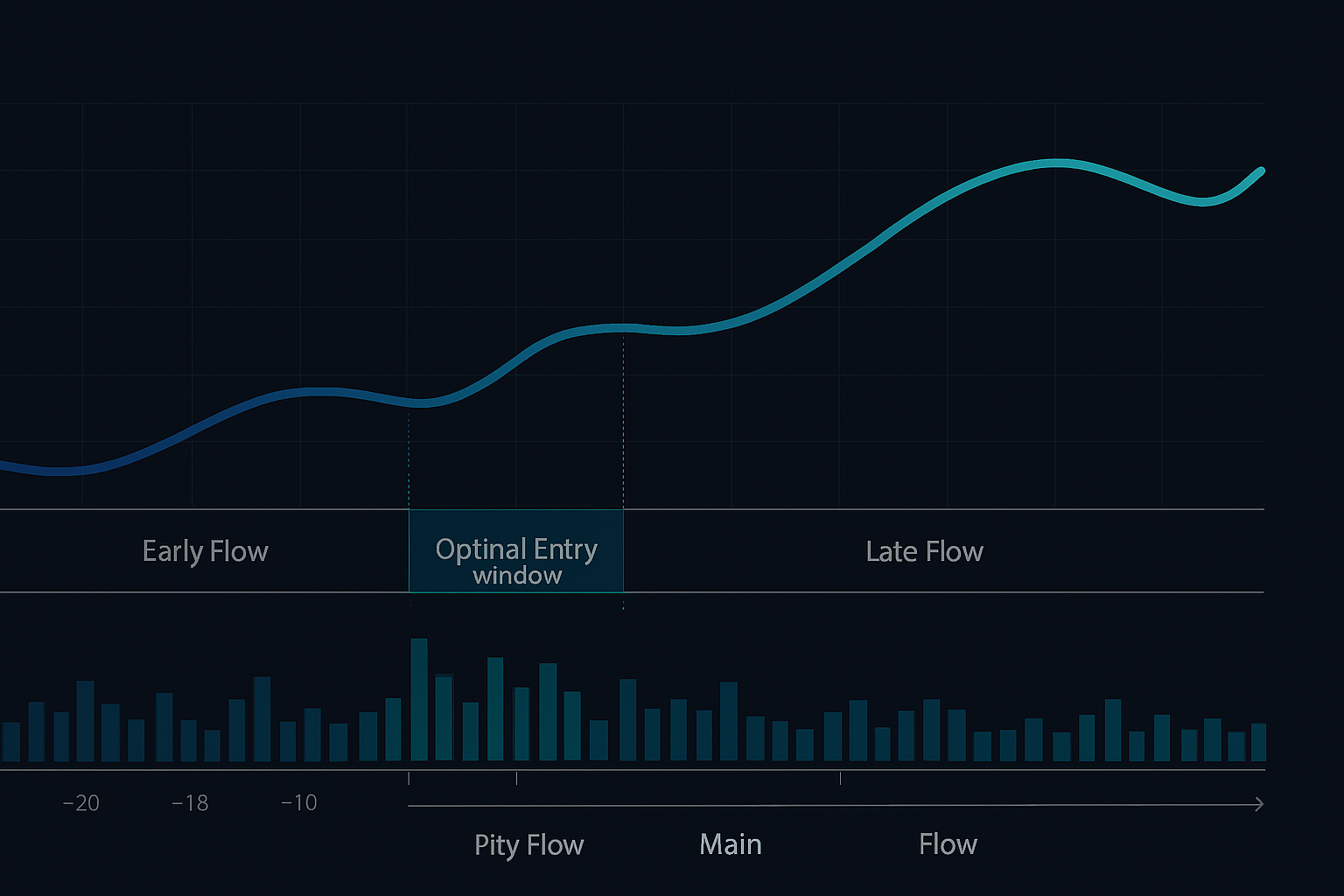

Правило 3: 48-годинне вікно для ребалансування

Як тільки обсяг спрацьовує як тригер, у вас є 48 годин, щоб діяти, поки натовп не наздогнав. Це не денна торгівля — це стратегічне перерозподілення на основі інституційних слідів. Я зазвичай ребалансую 20-30% портфеля під час цих вікон, ніколи все відразу.

Реальні цифри: мої дані про результативність у 2023-2024

Дозвольте показати вам точно, як це працювало на реальні гроші. Починаючи з січня 2023 року з портфелем у £500,000, ось кожне ребалансування, ініційоване обсягом:

Банківська криза у березні 2023: Обсяг вибухнув у XLF (фінансовий сектор) з патернами дистрибуції. Перерозподілив 25% з фінансового сектора в технологічний, коли QQQ показав акумуляцію на обсязі. Результат: +8.7% прибутку проти -12% у XLF.

Пік ставок у жовтні 2023: Обсяг TLT зріс у 3.2 рази від середнього з акумуляцією. Перемістив 30% з акцій в облігації. Впіймав весь ріст облігацій у 4-му кварталі вартістю 14.2%.

Розкрутка керрі-трейду по єні у серпні 2024: Валютні обсяги передували обсягам по акціям на 2 дні. Зменшив експозицію до акцій на 40% перед 3-денним спадом. Уникнув просідання на 11%.

Загальна результативність за 2023-2024: +47.3% з максимальним просіданням 8.2%. Стратегія "купи і тримай" з таким самим розподілом: +31.1% з просіданням 14.7%. Підхід, зважений на обсяг, додав 16.2% прибутку з меншим ризиком.

Математика потоку ордерів

Чому ребалансування, зважене на обсяг, працює? Це чиста мікроструктура ринку. Коли інституції ребалансують, вони не можуть сховати слід обсягу. Пенсійний фонд на $50 мільярдів, який переміщує 5% активів, створює передбачувані патерни потоку:

- Т-10 днів: Починається початкове позиціонування, обсяг зростає на 20-30%

- Т-5 днів: Основний потік досягає ринку, обсяг зростає в 2-3 рази від норми

- Т+0: Офіційна дата ребалансування, пізні учасники створюють останній поштовх

- Т+5 днів: Новий тренд встановлюється після завершення потоку

Ребалансуючи на сплеску обсягу на Т-5, ви позиціонуєтеся разом з інституційним потоком, а не проти нього. Ось чому календарне ребалансування провалюється — ви зазвичай торгуєте проти тих самих інституцій, які рухають ринки.

Просунуті техніки: посилення через секторну ротацію

Коли ви освоїте базове ребалансування, зважене на обсяг, секторна ротація виводить його на інший рівень. На ринках страху, як у березні 2024, обсяги секторів різко розходяться. Хоча SPY може показувати змішані сигнали, окремі сектори кричать про свої наміри через обсяг.

Я відстежую співвідношення обсягів по всіх 11 секторах S&P. Коли обсяг XLK (технології) з акумуляцією перевищує обсяг XLE (енергетика) з дистрибуцією у співвідношенні 3:1, інституції активно здійснюють ротацію. Це не тонко — це яскрава неонова вивіска. Під час буму ШІ у лютому 2024 це співвідношення досягло 4.7:1, найвищого з часів доткомів.

Виконання хірургічне: зменшити експозицію до секторів з дистрибуцією на 50%, збільшити сектори з акумуляцією на 30%, залишити 20% "сухий порох" для волатильності. Цей посилений підхід давав понад 60% річних прибутків на трендових ринках, зберігаючи при цьому захист від знижень через стоп-лоси, засновані на обсязі.

Коли ребалансування, зважене на обсяг, не працює

Ця стратегія не ідеальна. Три сценарії послідовно кидають виклик ребалансуванню, зваженому на обсяг:

Втручання центральних банків: Коли Банк Японії втрутився у жовтні 2022, патерни обсягу перевернулися за ніч. Традиційний аналіз потоку зламався, оскільки політика переписала ринкову механіку. Рішення: відстежуйте календарі центральних банків і зменшуйте розмір ребалансування на 50% навколо подій, пов'язаних з політикою.

Спотворення "чарівних кварталів" (Quad Witching): Експірація опціонів створює хибні сигнали обсягу. Той масивний обсяг SPY може бути геджуванням гамми, а не інституційним ребалансуванням. Я навчився ігнорувати сплески обсягу протягом 3 днів від головних експірацій.

Приведення портфелів у порядок до кінця року: Патерни обсягу в грудні постійно брешуть, оскільки фонди "прибирають" портфелі для звітності. Рішення? Використовуйте обсяг листопада для керівництва ребалансуванням у січні, повністю пропускаючи грудень.

Побудова вашої системи, зваженої на обсяг

Вам не потрібні термінали Bloomberg чи інституційні потоки даних. Ось мінімально життєздатне налаштування:

Вимоги до даних: Щоденні дані обсягу для основних активів, 20-денні ковзні середні, базові індикатори акумуляції/дистрибуції. Більшість брокерів надають це безкоштовно.

Структура моніторингу: Перевіряйте обсяги щодня після закриття ринку. Коли будь-який актив перевищує 2.5x середнього обсягу, заглиблюйтесь. Шукайте розбіжності в кореляціях та патерни секторної ротації. Аналіз профілю обсягу додає ще один шар підтвердження.

Правила виконання: Ніколи не ребалансуйте більше 30% за одну сесію. Розбивайте ордери на 2-3 дні, щоб уникнути прослизання. Використовуйте лімітні ордери на рівні VWAP для найкращого виконання. Документуйте кожне ребалансування з показниками обсягу та даними кореляції для вдосконалення системи.

Сигнали конвергенції на кількох таймфреймах від FibAlgo відмінно вловлюють ці розвороти, засновані на обсязі, по кількох активах одночасно, особливо коли інституційний потік створює тимчасові розбіжності ціна/обсяг, які переростають у сильні тренди.

Психологія слідування за обсягом

Найскладніше — не аналіз, а виконання. Коли обсяг говорить перейти з ваших переможців у побиті сектори, кожна клітина вашого тіла чинить опір. Я досі пам'ятаю, як змушував себе купувати акції енергетичного сектора у жовтні 2022, коли технології стрімко росли. XLE був на 15% нижче максимумів, а QQQ робив нові. Обсяг говорив "ротація". Мій внутрішній голос говорив "тримай".

Через три місяці XLE виріс на 27%, а QQQ скоригувався на 18%. Ребалансування, зважене на обсяг, змушує займати контрарні позиції, купуючи страх і продаючи жадібність на основі інституційних слідів, а не емоцій. Ця психологічна перевага може коштувати більше, ніж математична.

Ключ — починати з малого. Почніть з коригувань портфеля на 10% на основі сигналів обсягу. Коли ви побачите результати, впевненість зростатиме. Через два роки я тепер виконую ротації на 30-40% без вагань, коли обсяг підтверджує. Дані породжують переконаність.

Ваше наступне рішення про ребалансування

Календарне ребалансування зручне. Воно передбачуване. Воно також неоптимальне. Кожного кварталу ви добровільно берете участь у найбільш переповненій угоді на ринках — продаєте те, що працювало, щоб купити те, що не працювало, разом з кожним іншим механічним ребалансером.

Ребалансування, зважене на обсяг, брудніше. Воно вимагає щоденного моніторингу, аналізу кореляцій та сміливості діяти, коли сигнали спалахують. Але воно вирівнює вас з інституційним потоком, а не проти нього. У світі, де концепції розумних грошей керують рухом цін, рух разом з обсягом — це остаточна перевага.

Почніть відстежувати патерни обсягу у вашому портфелі сьогодні. Відзначайте, коли активи перевищують 2.5x середнього щоденного обсягу. Перевіряйте, чи розходяться корельовані активи. Ви почнете бачити патерни інституційної ротації, які завжди були там, приховані на виду. Коли ви їх побачите, ви не зможете їх не бачити. А коли почнете ними торгувати, ви більше ніколи не будете ребалансувати за календарем.

Наступна інституційна ротація будується прямо зараз. Обсяг технологічного сектора розходиться з обороними секторами на рівнях, небачених з січня 2023 року. Питання не в тому, чи ребалансувати — а в тому, чи будете ви слідувати за календарем чи за потоком.