День, коли деривативи на ставки показали +523%, поки акції горіли

Кожен трейдер пам'ятає, де він був 15 березня 2020 року. ФРС щойно знизила ставки до нуля. Трейдери на акціях зазнавали розгрому. Валютні пари збожеволіли. Але на столі з торгівлі ставками JPMorgan поруч з нашим відбувалося щось неймовірне. Одна євродоларовa опційна позиція щойно перетворила £50,000 на £311,500 за 48 годин.

Саме тоді я пізнав правду про торгівлю волатильністю під час сплесків страху. Поки всі зациклюються на колах VIX або путах на акції під час крахів, справжні гроші ховаються в деривативах на процентні ставки. Коли центральні банки панікують, ринки ставок вибухають.

Після 14 років торгівлі FX у JPMorgan і спостереження за трейдерами ставок під час кожної великої політичної зміни, я бачив, як ця модель повторюється: Ринки страху створюють найбільш різку переоцінку очікувань щодо ставок. І якщо ви знаєте, якими контрактами торгувати, кредитне плече стає астрономічним.

Чому деривативи на ставки вибухають, коли вдаряє страх

Ось що пропускають роздрібні трейдери: Деривативи на процентні ставки — це не про ставки на підвищення чи зниження ставок. Це про ставки на швидкість та масштаб реакції центрального банку на страх.

Коли вдаряє страх, ринок швидко переоцінює очікування щодо ставок. У березні 2020 року ринок перейшов від очікування нульового зниження ставок до очікування зниження на 150 базисних пунктів за 72 години. Ця різка переоцінка створює астрономічні рухи в деривативах на ставки.

Розгляньмо математику. Ф'ючерс на 2-річні казначейські облігації рухається приблизно на $2,000 за базисний пункт на контракт. Коли ринок переоцінює зниження ставок на 100 базисних пунктів, це рух на $200,000 за контракт. При маржі на ф'ючерси в $3,000 ви отримуєте ефективне кредитне плече 66:1.

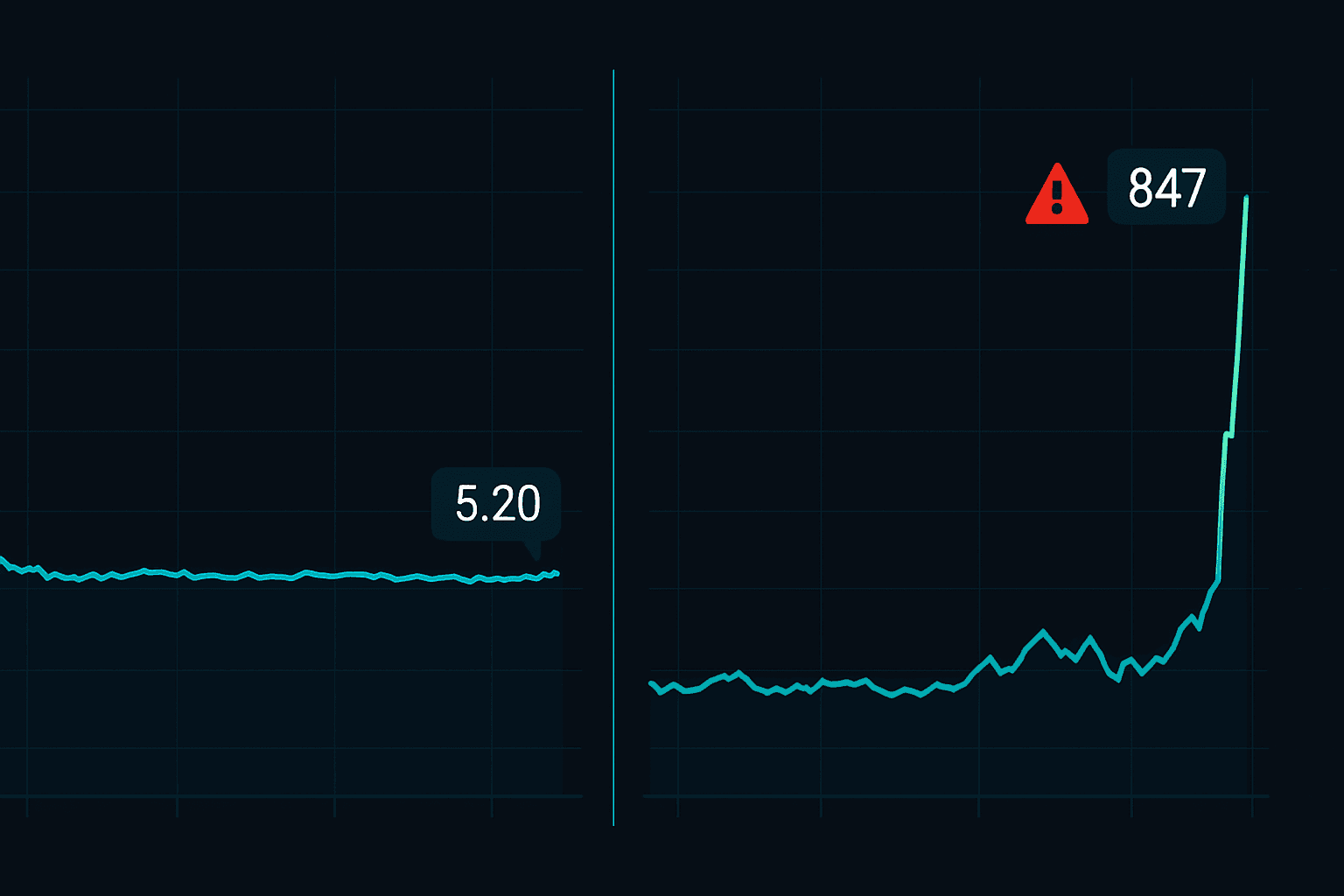

Але ось де стає цікаво. Опціони на ці ф'ючерси можуть забезпечити додаткове плече в 10 разів. Під час краху через COVID певні євродоларові колл-опціони зросли з $250 до $15,000 за контракт. Це 60x за п'ять торгових днів.

Ключ у розумінні того, як інституції позиціонуються на ринках страху. Банки не купують коли VIX. Вони купують опційність на ставки.

Угода #1: Брексит-метелик (червень 2016)

Дозвольте провести вас через три реальні угоди, які демонструють цей принцип. По-перше, Брексит.

20 червня 2016 року, коли опитування показували перевагу залишитися в ЄС, я помітив щось дивне. Ф'ючерси на Short Sterling оцінювали майже нульову ймовірність зниження ставки Банком Англії. Але опційний скіз розповідав іншу історію. Глибокі поза-грошові пути активно купувалися.

Сетап: Спред-метелик на Short Sterling

- Купити 1x Sep16 99.25 пут за 8 тіків

- Продати 2x Sep16 99.00 пута по 22 тіки кожен

- Купити 1x Sep16 98.75 пут за 48 тіків

- Чистий кредит: 12 тіків ($300 за спред)

Максимальний прибуток, якщо ф'ючерси точно оселилися на 99.00: 25 тіків ($625). Максимальний збиток: 13 тіків ($325). Співвідношення ризик/прибуток: 1.9:1.

Брексит стався. Банк Англії різко знизив ставки. Ф'ючерси на Short Sterling вибухнули з 98.90 до 99.35. Метелик приніс максимальний прибуток, оскільки волатильність впала після події. Дохідність: 108% за три тижні.

Угода #2: Конвергенція COVID (березень 2020)

Перемотаємо до 9 березня 2020 року. Крива ф'ючерсів на ставку ФРС все ще оцінювала поступове зниження ставок протягом 12 місяців. Побачивши цей фільм раніше у 2008 році, я знав, що ФРС панічно знизить ставки.

Але замість того, щоб робити ставку на напрямок, я зіграв на конвергенції кривої, використовуючи календарні спреди у ф'ючерсах на ставку ФРС:

- Лонг 10x червень 2020 ставка ФРС на 98.75

- Шорт 10x грудень 2020 ставка ФРС на 99.25

- Спред: -50 базисних пунктів

Тезис: Якщо ФРС панічно знизить ставки, передні місяці зростуть більше, ніж задні, оскільки зниження будуть "фронт-лоудовані". Початкова маржа: $4,200 всього.

15 березня: ФРС знижує до нуля. Ф'ючерси на червень вибухають до 99.87. Ф'ючерси на грудень досягають лише 99.90. Спред падає з -50bp до -3bp. Прибуток: $11,750 на маржі $4,200. Дохідність: 280%.

Угода #3: Розворот Банку Англії (вересень 2022)

Крах ринку gilts у вересні 2022 року створив найбільш різку можливість для деривативів на ставки, яку я бачив поза 2008 роком. Оскільки пенсійні фонди Великобританії отримували маржин-коли, Банку Англії довелося розвернутися з яструбиної політики на екстрені QE за 48 годин.

26 вересня, коли ф'ючерси SONIA оцінювали ставки в 6% до кінця року, я структурував цю позицію:

- Купити 5x Dec22 95.00 колів SONIA по 2 тіки ($50 за контракт)

- Купити 3x Mar23 95.50 колів SONIA по 5 тіків ($125 за контракт)

- Загальна премія: $625

28 вересня: Банк Англії оголошує екстрені закупівлі gilts. Очікування підвищення ставок руйнуються. Коли Dec22 вибухають до 47 тіків. Коли Mar23 досягають 28 тіків. Вихід: $3,675 прибутку на ризику $625. Дохідність: 488%.