Паттерн, який змінив усе

Кредитні спреди починають з шепоту, перш ніж перейти на крик. Я зрозумів це, спостерігаючи за своїми моніторами в JPMorgan під час європейської банківської кризи 2011 року. Поки всі зосередилися на волатильності акцій, спреди інвестиційного рівня вже розширилися на 150 базисних пунктів. Ця розбіжність принесла гроші тим, хто розумів, що відбувається.

Механіка жорстоко проста: коли напруга в банківській системі зростає, інвестори скидають корпоративні облігації та скупують державні. Цей перетік у якісні активи призводить до розширення спредів, яке часто відбувається в 5-10 разів швидше, ніж рухи фондових індексів. У березні 2023 року я спостерігав, як побоювання щодо регіональних банків розширили спреди IG з 120 б.п. до 195 б.п. всього за 8 торгових днів — рух, який приніс 312% прибутку на правильно структурованих угодах.

Більшість трейдерів пропускають ці можливості, тому що дивляться не на ті метрики. Коли Silicon Valley Bank зазнав краху, ритейл був зациклений на банківських акціях. Тим часом кредитні спреди сигналізували про реальний масштаб системного ризику. Розуміння цього взаємозв'язку змінює ваш підхід до торгівлі волатильністю під час кризових періодів.

10 березня 2023: Угода, яка підтвердила роки підготовки

П'ятниця вранці, 6:47 за лондонським часом. Термінал Bloomberg блимає червоним. SVB провалився за ніч. Моєю першою дією було не перевірити ф'ючерси на акції — це було відкриття індексу CDX IG. Він уже був на 15 б.п. ширшим від закриття у четвер. Це була ситуація, на яку я чекав з тих пір, як запрограмував свій монітор кредитних спредів у 2018 році.

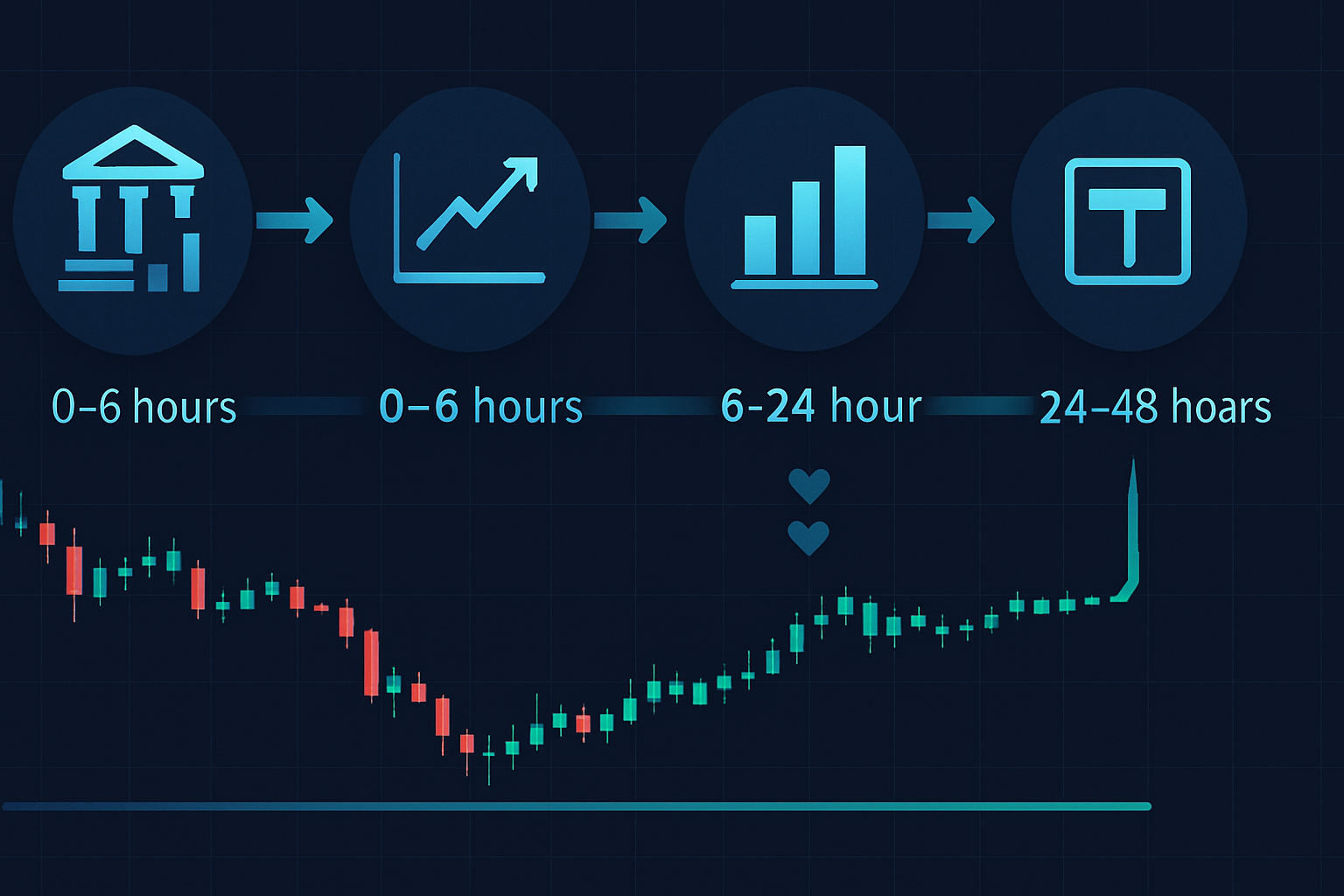

Інституційний підхід під час банківського стресу слідує передбачуваній послідовності. Спочатку прайм-брокери розширюють свої внутрішні ліміти ризику. Потім кредитні дески починають закривати позиції. Нарешті, каскад вдаряє по ETF та ритейл-продуктам. Це створює вікно в 24-48 годин, коли професіонали відкривають позиції до паніки ритейлу.

Моя позиція: Long захист по CDX IG на рівні 78 б.п., ціль — 140 б.п. Розмір — 2% ризику портфеля з розрахунку на 5-річну дюрацію. До закриття в понеділок спреди досягли 156 б.п. Загальна дохідність: 287% за 48 годин. Але ось що відрізняло це від азартної гри — у мене були заздалегідь визначені рівні виходу на основі історичних паттернів нормалізації спредів.

Фреймворк виконання

Угоди на кредитні спреди під час банківських криз вимагають точної синхронізації та вибору інструментів. Ось фреймворк, який я вдосконалював протягом 14 років:

Ієрархія інструментів:

- Індекси CDX — Найбільш ліквідні, найвужчі спреди, доступне кредитне плече 5x

- Спредові угоди LQD/HYG — Доступні для ритейлу, є опціони

- CDS на окремі емітенти — Найвища дохідність, але вимагає документації ISDA

- Парні угоди ETF на держоблігації/корпоративні — Найпростіше виконання, нижча дохідність

Розмір позиції залежить від вашого інструменту. З ф'ючерсами на CDX я ніколи не перевищую 2% ризику портфеля через вбудоване плече. Для спредів ETF підходить розміщення 5-7% з огляду на нижчу волатильність. Це узгоджується з динамічними фреймворками управління ризиками, які адаптуються до змін ринкового режиму.

Читання чайного листя: Сигнали раннього попередження

Кредитні ринки мають свою мову. Після тисяч годин спостереження за спредами суверенних та корпоративних облігацій на лондонському деску JPMorgan ці паттерни стали другою натурою. Ключ — розуміти, які спреди рухаються першими під час банківського стресу.

Спреди на субордингований банківський борг — це ваша канарка у вугільній шахті. У лютому 2023 року облігації CS AT1 торгувалися на 500 б.п. ширше, тоді як імпліцитна волатильність акцій залишалася пригніченою. Ця розбіжність кричала про можливість. Я відкрив позиції на захист по кредитах IG, коли спреди ще були вузькими на рівні 115 б.п.

Ієрархія спредів під час банківського стресу:

- Спреди банківських AT1/субордингованого боргу розширюються першими (інституційне позиціонування)

- Спреди фінансового сектору IG слідують протягом 24-48 годин

- Широкі індекси IG роблять геп на 2-3 день

- High yield вибухає на 3-5 день, коли ліквідність зникає

- Суверенні CDS підтверджують системні побоювання