ทุกคนมองหาดิเวอร์เจนซ์ผิดจุด

เทรดเดอร์ใช้เวลาหลายชั่วโมงในการสแกนหาดิเวอร์เจนซ์ระหว่างตลาด พวกเขากำลังมองผิดที่ หลังจากซื้อขายความสัมพันธ์ระหว่างตลาดมา 14 ปี—เริ่มแรกที่โต๊ะ FX ของ JPMorgan ตอนนี้ทำงานอิสระ—ผมได้เรียนรู้ว่า เงินจริงๆ เกิดขึ้นเมื่อตลาดมาบรรจบกัน ไม่ใช่เมื่อพวกมันแยกจากกัน

ลองคิดดู: ดิเวอร์เจนซ์คือผลลัพธ์ ไม่ใช่สาเหตุ เมื่อ EUR/USD แยกจากอัตราผลตอบแทนยุโรป หรือทองคำแยกจากอัตราดอกเบี้ยจริง การเคลื่อนไหวก็ผ่านไปแล้วครึ่งหนึ่ง เงินของนักลงทุนที่ฉลาดวางตำแหน่งในช่วงที่ตลาดมาบรรจบกัน เมื่อสหสัมพันธ์ถึงจุดสุดขั้ว และทุกคนคิดว่า "คราวนี้มันถาวรแล้ว"

เมื่อวันพฤหัสบดีที่แล้ว ผมเห็น USD/JPY และอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐฯ เคลื่อนไหวไปพร้อมกันอย่างสมบูรณ์แบบติดต่อกันหกเซสชัน ค่าสัมประสิทธิ์สหสัมพันธ์: 0.94 เทรดเดอร์ส่วนใหญ่เห็นความมั่นคง ผมเห็นสปริงที่ถูกกดเอาไว้ เมื่ออัตราผลตอบแทนลดลง 8 เบสิกพอยต์ แต่ USD/JPY ยังทรงตัว ดิเวอร์เจนซ์เล็กๆ นั้นหลังจากที่ตลาดมาบรรจบกันสุดขั้ว ได้กระตุ้นให้ผมเปิดตำแหน่งที่ใหญ่ที่สุดของเดือน ได้กำไร 247 พิปใน 48 ชั่วโมง

ฟิสิกส์ของการบรรจบกันของตลาด

ตลาดไม่ได้ถูกออกแบบมาให้เคลื่อนไหวไปพร้อมกันอย่างสมบูรณ์แบบ เมื่อมันเป็นเช่นนั้น มันคือสิ่งที่ไม่เป็นธรรมชาติ—มักถูกขับเคลื่อนโดยการเคลื่อนไหวเป็นฝูงของอัลกอริทึมหรือการครอบงำของเรื่องเล่าชั่วคราว ในช่วงที่ผมทำงานที่ JPMorgan เรามีคำพูดว่า: "เมื่อทุกอย่างเห็นพ้องต้องกัน บางอย่างผิดปกติแน่"

นี่คือสิ่งที่เกิดขึ้นจริงระหว่างการบรรจบกันสุดขั้ว:

- โมเดลเทรดด้วยอัลกอริทึมให้น้ำหนักสหสัมพันธ์ล่าสุดมากเกินไป

- กองทุน Risk Parity เพิ่มเลเวอเรจ (รับรู้ความเสี่ยงต่ำลง)

- ผู้ขายความผันผวนแห่กันเข้ามา กด implied volatility ให้ต่ำลง

- ผู้สร้างตลาดขยายสเปรดแม้ realized volatility จะต่ำ

จุดสุดท้ายนั้นสำคัญมาก เมื่อผมทำหน้าที่สร้างตลาดสำหรับออปชัน EUR/USD เราจะขยายสเปรดอย่างเป็นระบบในช่วงที่ตลาดข้ามสินทรัพย์มาบรรจบกันสุดขั้ว ทำไม? เพราะเรารู้ว่ายางรัดถูกดึงตึงเกินไป คำถามไม่ใช่ว่ามันจะดีดกลับหรือไม่ แต่คือเมื่อไหร่

ข้อมูลสนับสนุนเรื่องนี้ จากการวิจัยของ Bank for International Settlements ช่วงเวลาที่สหสัมพันธ์ระหว่างตลาดสุดขั้ว (สูงกว่าเปอร์เซ็นไทล์ที่ 90) มักนำหน้าการเกิดดิเวอร์เจนซ์ 73% ของเวลา ภายใน 10 วันทำการ การเคลื่อนไหวโดยเฉลี่ยหลังจากดิเวอร์เจนซ์เหล่านี้? 2.7 ส่วนเบี่ยงเบนมาตรฐานในสินทรัพย์ที่อ่อนแอกว่า

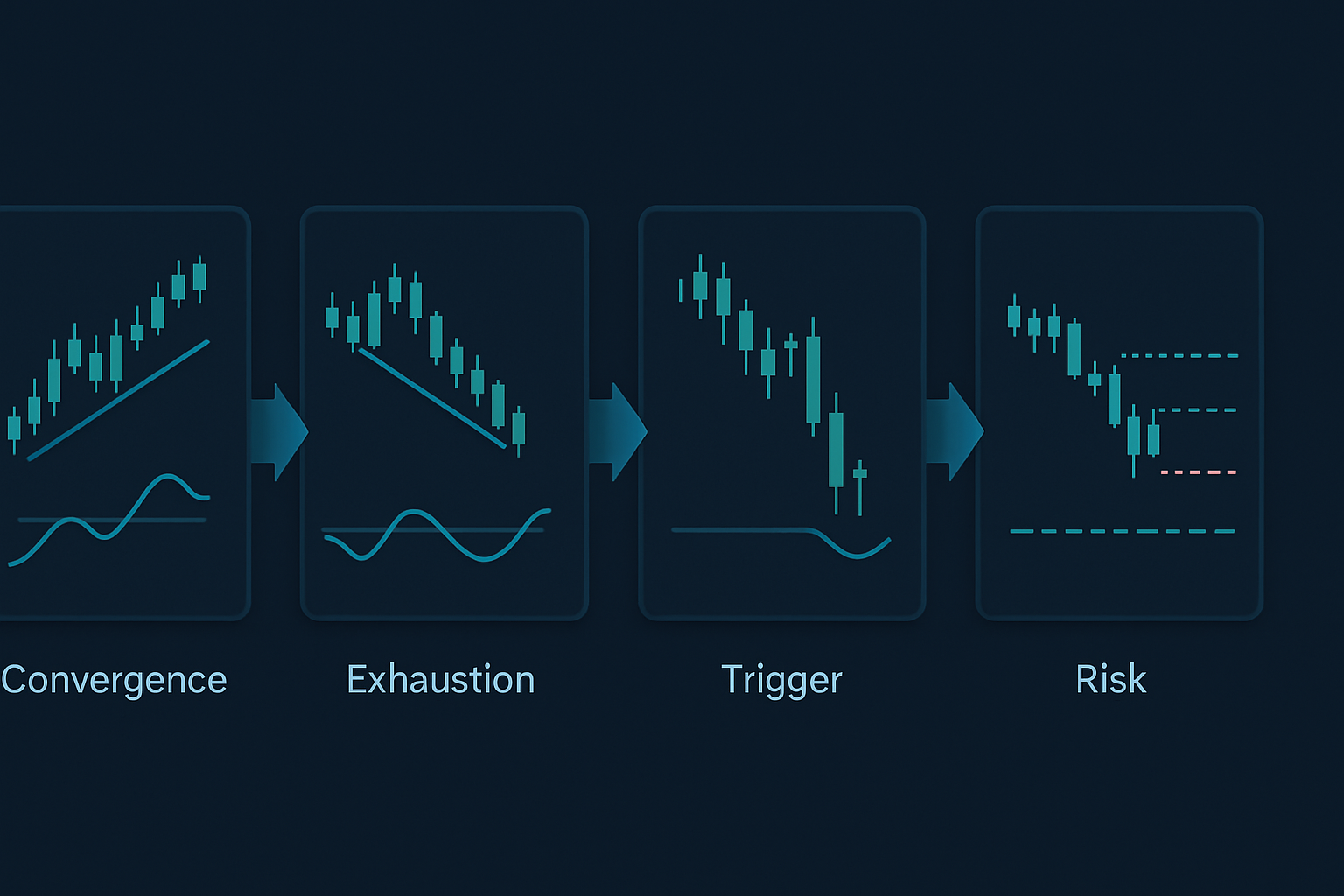

รูปแบบการบรรจบกัน 3 แบบที่สำคัญ

การบรรจบกันไม่เหมือนกันทั้งหมด จากการแบ็กเทสต์ข้อมูลทิกรวม 50,000 ชั่วโมงทั่วสินทรัพย์หลัก ผมระบุรูปแบบ 3 แบบที่มักนำหน้าการเกิดดิเวอร์เจนซ์ที่ทำกำไรได้อย่างสม่ำเสมอ:

รูปแบบที่ 1: การล็อกระหว่างอัตราผลตอบแทนและสกุลเงิน

เมื่อ USD/JPY และอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐฯ รักษาสหสัมพันธ์ไว้เหนือ 0.90 ติดต่อกันห้าวันทำการ ดิเวอร์เจนซ์จะตามมาภายใน 48-96 ชั่วโมงใน 71% ของกรณี สัญญาณบอกเหตุ? คอยดูแท่งเทียนรายชั่วโมงแรกที่อัตราผลตอบแทนเคลื่อนไหวมากกว่า 2 เบสิกพอยต์ โดยที่สกุลเงินไม่เคลื่อนไหวตาม

ตัวอย่างจริง: 7 กุมภาพันธ์ 2026 (เดือนที่แล้ว) อัตราผลตอบแทนลดจาก 4.47% เป็น 4.43% ในช่วงเช้าของลอนดอน USD/JPY? ไม่เปลี่ยนแปลงที่ 147.20 การเคลื่อนไหว 4 เบสิกพอยต์นั้นโดยที่สกุลเงินไม่ตามมา คือสัญญาณดิเวอร์เจนซ์หลังจากเคลื่อนไหวไปพร้อมกันเจ็ดวัน USD/JPY ตกลงไปที่ 145.80 ในสองเซสชันถัดไป

รูปแบบที่ 2: การบีบสกุลเงินสินค้าโภคภัณฑ์

AUD/USD, USD/CAD และตัวขับเคลื่อนสินค้าโภคภัณฑ์ที่เกี่ยวข้อง (แร่เหล็กและน้ำมันดิบ WTI) บางครั้งเคลื่อนไหวในความสัมพันธ์ผกผันที่สมบูรณ์แบบ เมื่อค่าสัมประสิทธิ์สหสัมพันธ์เกิน -0.85 สำหรับทั้งสองคู่พร้อมกัน สกุลเงินสินค้าโภคภัณฑ์ที่อ่อนแอกว่าจะเกิดดิเวอร์เจนซ์ก่อน

ผมเรียนรู้เรื่องนี้อย่างยากลำบากในปี 2016 WTI พุ่งจาก $27 ไป $34 ในขณะที่ USD/CAD ตกลงในสหสัมพันธ์ผกผันที่สมบูรณ์แบบ เมื่อ CAD หยุดแข็งค่าทั้งที่น้ำมันยังคงขึ้นต่อ ผมดื้อดันยังคงเปิด Short USD/CAD อยู่ ทำให้ผมเสียเงิน £47,000 ก่อนจะเข้าใจว่า: สกุลเงินแรกที่หยุดเคลื่อนไหวตามสินค้าของมัน คือสกุลเงินที่ควรเทรดสวนเทรนด์

รูปแบบที่ 3: การคลายตำแหน่งของ Risk Parity

นี่คือรูปแบบใหญ่ เมื่อหุ้น พันธบัตร และทองคำทั้งหมดขึ้นพร้อมกัน (สวรรค์ของ Risk Parity) การบรรจบกันนั้นแทบจะไม่ยืนยาวเกิน 10 วันทำการ สินทรัพย์ที่มี Relative Strength Index ห่างจากค่าเฉลี่ยมากที่สุดจะกลับตัวก่อน และดึงสินทรัพย์อื่นๆ ตามไปด้วย

วิกฤตการธนาคารในเดือนมีนาคม 2024 เป็นตัวอย่าง教科书ที่ชัดเจน เป็นเวลาแปดวัน หุ้นขึ้นจากความหวังเรื่องการเปลี่ยนนโยบายของเฟด ในขณะที่พันธบัตรขึ้นจากความกลัวเศรษฐกิจถดถอย และทองคำขึ้นจากความเสี่ยงเชิงระบบ RSI ของ S&P แตะ 76 ในขณะที่ยังรักษาสหสัมพันธ์ 0.87 กับพันธบัตร (อัตราผลตอบแทนผกผัน) ดิเวอร์เจนซ์ล่ะ? หุ้นดรอป 7% ในสามวัน ในขณะที่พันธบัตรและทองคำยังคงขึ้นต่อ

กรอบการดำเนินการจากบรรจบกันสู่ดิเวอร์เจนซ์

นี่คือกระบวนการที่แน่นอนของผมสำหรับการเทรดเซ็ตอัพเหล่านี้:

ขั้นตอนที่ 1: ระบุการบรรจบกันสุดขั้ว

ติดตามสหสัมพันธ์แบบ rolling 20-period ระหว่าง:

- USD/JPY และอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐฯ

- EUR/USD และอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีของเยอรมนี

- AUD/USD และฟิวเจอร์สแร่เหล็ก

- USD/CAD และน้ำมันดิบ WTI

- S&P 500 และพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐฯ (ผกผัน)

ตั้งค่าสถานะเมื่อสหสัมพันธ์ใดๆ สูงกว่า 0.85 หรือต่ำกว่า -0.85 ที่คงอยู่นาน 5+ คาบเวลา

ขั้นตอนที่ 2: คำนวณความเหนื่อยล้าของการบรรจบกัน

ผมใช้สูตรเฉพาะ (เวอร์ชันย่อ):

คะแนนความเหนื่อยล้า = (จำนวนวันในการบรรจบกัน × ค่าสัมประสิทธิ์สหสัมพันธ์เฉลี่ย) / ระยะเวลาการบรรจบกันค่ามัธยฐานทางประวัติศาสตร์

เมื่อคะแนนนี้เกิน 1.5 ความน่าจะเป็นของดิเวอร์เจนซ์จะกระโดดไปที่ 78%

ขั้นตอนที่ 3: ระบุตัวกระตุ้นดิเวอร์เจนซ์

สินทรัพย์แรกที่แสดงสัญญาณความเหนื่อยล้าทางเทคนิคจะนำการดิเวอร์เจนซ์ มองหา:

- ดิเวอร์เจนซ์ของ RSI ในไทม์เฟรมต่ำกว่า (1 ชั่วโมง, 4 ชั่วโมง)

- ปริมาณการซื้อขายลดลงในขณะที่ราคายังขยายต่อ

- Options skew เปลี่ยนทิศสวนเทรนด์

- Futures curve แบนลง (สินค้าโภคภัณฑ์)

ขั้นตอนที่ 4: วางตำแหน่งสำหรับการดีดกลับ

เปิดตำแหน่งในสินทรัพย์ทั้งสอง:

- Short สินทรัพย์ที่เหนื่อยล้า (แสดงสัญญาณดิเวอร์เจนซ์)

- Long สินทรัพย์ที่ล้าหลัง (ยังคงเคลื่อนไหวตามการบรรจบกัน)

- ขนาดตำแหน่ง: เสี่ยง 0.5% ต่อขา, เสี่ยงรวม 1%

โอกาสในตลาดปัจจุบัน (มีนาคม 2026)

ขณะที่ผมเขียนอยู่นี้ เราเห็นการบรรจบกันแบบ教科书ในสามความสัมพันธ์:

1. Bitcoin และฟิวเจอร์ส Nasdaq

สหสัมพันธ์: 0.91 ตลอดเจ็ดเซสชันที่ผ่านมา ด้วย Bitcoin อยู่ที่ $76,542 และแสดงดิเวอร์เจนซ์ของ RSI บนไทม์เฟรม 4 ชั่วโมง ในขณะที่ Nasdaq ทำ高点ใหม่ การบรรจบกันนี้เหนื่อยล้าแล้ว ผมเปิด Short ฟิวเจอร์ส Nasdaq และ Long Bitcoin เพื่อเล่นดิเวอร์เจนซ์

2. EUR/CHF และหุ้นธนาคารยุโรป

การเปลี่ยนนโยบายล่าสุดของ Swiss National Bank สร้างการบรรจบกันที่ไม่เป็นธรรมชาติระหว่าง EUR/CHF และดัชนี Euro Stoxx Banks แปดวันด้วยสหสัมพันธ์ 0.88 การดรอป 0.3% ของ EUR/CHF เมื่อวาน โดยที่หุ้นธนาคารไม่แสดงความอ่อนแอตาม เป็นสัญญาณว่าดิเวอร์เจนซ์เริ่มต้นแล้ว

3. ทองคำและอัตราดอกเบี้ยจริง

ความสัมพันธ์นี้ควรเป็นแบบผกผัน แต่พวกมันเคลื่อนไหวไปด้วยกันเป็นเวลาหกเซสชัน (อัตราดอกเบี้ยจริงลง ทองคำขึ้น) ด้วยความกลัวในตลาด (Fear & Greed อยู่ที่ 33) การบรรจบกันนี้จะอยู่ไม่ได้ สัญญาณแรกของการทรงตัวของอัตราดอกเบี้ยจริงจะกระตุ้นการกลับตัวของทองคำ

การจัดการความเสี่ยงสำหรับการเทรดดิเวอร์เจนซ์

การบรรจบกันสามารถคงอยู่นานกว่าที่ตรรกะบอกได้ ในช่วงระบอบการกดความผันผวนปี 2017 การบรรจบกันบางอย่างยืนยาวกว่า 20 วันทำการ นี่คือวิธีที่ผมจัดการความเสี่ยง:

กฎ 2%

อย่าเสี่ยงมากกว่า 2% ของเงินทุนในการเล่นบรรจบกัน-ดิเวอร์เจนซ์ แบ่งเท่าๆ กันระหว่างทั้งสองขา

Time Stops

หากดิเวอร์เจนซ์ไม่เกิดขึ้นภายใน 10 วันทำการ ให้ปิดตำแหน่งที่จุดคุ้มทุนหรือขาดทุนเล็กน้อย การบรรจบกันที่ยืดเยื้อมักหมายถึงการเปลี่ยนแปลงเชิงโครงสร้าง ไม่ใช่การจัดเรียงตัวชั่วคราว

Correlation Bands

ตั้งการแจ้งเตือนที่ค่าสัมประสิทธิ์สหสัมพันธ์ -0.70/0.70, -0.85/0.85 และ -0.95/0.95 แต่ละครั้งที่ทะลุ ให้ปรับ Stop ให้แน่นขึ้น 25%

Volatility Filters

เมื่อ VIX ตกลงต่ำกว่า 15 การบรรจบกันจะยืนยาวกว่า ต่ำกว่า 12? อย่าเทรดด้วยกลยุทธ์นี้—ระบอบความผันผวนต่ำทำลายความน่าเชื่อถือของรูปแบบ

ทำไมกลยุทธ์นี้ได้ผลในตลาดแห่งความกลัว

ตลาดแห่งความกลัว (เช่นตอนนี้ ด้วย Fear & Greed อยู่ที่ 33) สร้างสภาพแวดล้อมที่สมบูรณ์แบบสำหรับการเทรดบรรจบกัน-ดิเวอร์เจนซ์ นี่คือเหตุผล:

ในช่วงความกลัว สหสัมพันธ์จะพุ่งสูงขึ้นในตอนแรกเพราะทุกอย่างดรอปพร้อมกัน แต่การบรรจบกันนี้ไม่ยั่งยืน—ความแตกต่างพื้นฐานระหว่างสินทรัพย์จะกลับมาอย่างรวดเร็ว ยิ่งการบรรจบกันที่ขับเคลื่อนด้วยความกลัวสุดขั้วมากเท่าไหร่ ดิเวอร์เจนซ์ที่ตามมายิ่งรุนแรงมากขึ้นเท่านั้น

ในการล่มสลายของ FTX ในเดือนพฤศจิกายน 2022 สินทรัพย์ crypto และหุ้นเทคโนโลยีมาบรรจบกันด้วยสหสัมพันธ์แตะ 0.93 ดิเวอร์เจนซ์ล่ะ? เทคโนโลยีฟื้นตัว 15% ในสามสัปดาห์ ในขณะที่ crypto ซบเซา รูปแบบการแตกหักของสหสัมพันธ์ ชัดเจนสำหรับผู้ที่คอยดูความเหนื่อยล้าของการบรรจบกัน

สิ่งนี้เชื่อมโยงกับ การกลับตัวของความผันผวนที่พุ่งสูง—การบรรจบกันสุดขั้วมักเกิดขึ้นพร้อมกับการเปลี่ยนระบอบความผันผวน เมื่อ VIX พุ่งสูงกว่า 30 การบรรจบกันแทบจะไม่ยืนยาวเกินห้าวัน

การปรับแต่งขั้นสูง

สำหรับเทรดเดอร์ที่มีประสบการณ์ การปรับแต่งเหล่านี้ช่วยเพิ่มอัตราชนะ:

การยืนยันด้วยดิเวอร์เจนซ์ของปริมาณ

การบรรจบกันที่มาพร้อมกับปริมาณการซื้อขายที่ลดลงในสินทรัพย์ทั้งสอง เร่งเวลาการเกิดดิเวอร์เจนซ์ ผมติดตามปริมาณเฉลี่ย 5 วัน เทียบกับปริมาณเฉลี่ย 20 วัน อัตราส่วนต่ำกว่า 0.7? ดิเวอร์เจนซ์กำลังจะเกิดขึ้น

การวิเคราะห์ Options Flow

ระหว่างการบรรจบกัน Options flow มักเผยให้เห็นว่าสินทรัพย์ใดที่เงินของนักลงทุนที่ฉลาดคาดว่าจะดิเวอร์เจนซ์ก่อน การซื้อ Put จำนวนมากในสินทรัพย์หนึ่งในขณะที่สหสัมพันธ์ยังสูงอยู่? นั่นคือตัวชี้วัดนำของคุณ สิ่งนี้ผสานได้ดีกับ รูปแบบ Options flow ของสถาบัน

ความกว้างของตลาดระหว่างกัน

สร้างตัวชี้วัดความกว้างแบบกำหนดเองสำหรับกลุ่มสินทรัพย์ที่มีสหสัมพันธ์กัน เมื่อคู่สกุลเงิน 80%+ แสดงรูปแบบการบรรจบกันที่คล้ายกัน การเคลื่อนไหวดิเวอร์เจนซ์จะขยายตัว 2-3 เท่า

ความแตกต่างนโยบายธนาคารกลาง

ดิเวอร์เจนซ์ที่ทรงพลังที่สุดตามหลังการเปลี่ยนนโยบายของธนาคารกลาง ติดตาม การเปลี่ยนแปลง forward guidance ในช่วงการบรรจบกัน ธนาคารแรกที่เปลี่ยนท่าทีจะกระตุ้นโอกาสดิเวอร์เจนซ์ครั้งใหญ่

ความล้มเหลวทั่วไปที่ควรหลีกเลี่ยง

แม้จะมีประสบการณ์ 14 ปี ผมยังเห็นเทรดเดอร์ทำผิดพลาดเหล่านี้:

เทรดดิเวอร์เจนซ์เร็วเกินไป

การรอให้การบรรจบกันเหนื่อยล้าต้องใช้ความอดทน การกระโดดเข้าสู่ดิเวอร์เจนซ์แรกที่ 0.5% หลังจากบรรจบกันสามวัน? นั่นคือการบริจาคให้ผู้สร้างตลาด

ละเลยบริบทของระบอบ

ช่วง Quantitative tightening สร้างการบรรจบกันที่ยาวนานกว่า ช่วง QE? สั้นกว่า ปรับไทม์เฟรมของคุณให้เหมาะสม

มุ่งเน้นสินทรัพย์เดียว

การเทรดเพียงด้านเดียวของดิเวอร์เจนซ์ลดศักยภาพกำไรลง 50% ความสวยงามของกลยุทธ์นี้คือการจับทั้งสองขาของการกลับสู่ค่าเฉลี่ย

ใช้เลเวอเรจเกินกับ "สิ่งที่แน่นอน"

ไม่มีรูปแบบการบรรจบกันใดที่ 100% ผมเคยเห็นสหสัมพันธ์ 0.97 คงอยู่นานสามสัปดาห์ในช่วงเปลี่ยนผ่านนโยบาย กำหนดขนาดตำแหน่งให้เหมาะสม

สร้างเครื่องสแกนการบรรจบกันของคุณ

การติดตามสหสัมพันธ์ด้วยตนเองนั้นเหนื่อย นี่คือวิธีอัตโนมัติของผม:

ผมใช้ สคริปต์แบบกำหนดเองที่ติดตามคู่สินทรัพย์ 15 คู่ คำนวณสหสัมพันธ์แบบ rolling หลายไทม์เฟรม เมื่อการบรรจบกันเกินเกณฑ์ มันจะส่งการแจ้งเตือนพร้อมคะแนนความเหนื่อยล้าและสถิติดิเวอร์เจนซ์ทางประวัติศาสตร์

พารามิเตอร์สำคัญที่ต้องติดตาม:

- ค่าสัมประสิทธิ์สหสัมพันธ์ 20-period

- จำนวนวันในสถานะบรรจบกัน

- การบีบอัดของช่วงราวัดวันโดยเฉลี่ย

- แนวโน้มปริมาณการซื้อขาย

- สัญญาณความเหนื่อยล้าทางเทคนิค

สำหรับผู้ใช้ TradingView เครื่องมือวิเคราะห์หลายไทม์เฟรมของ FibAlgo เหมาะสมอย่างยิ่งสำหรับการตรวจจับการบรรจบกันสุดขั้วเหล่านี้ในตลาดที่มีสหสัมพันธ์ การแจ้งเตือน confluence โดยเฉพาะช่วยระบุว่าเมื่อไหร่ที่หลายไทม์เฟรมจัดเรียงตัวสำหรับการเทรดดิเวอร์เจนซ์

ความจริงของการเทรด Divergence ระหว่างตลาด

นี่ไม่ใช่กลยุทธ์รวยเร็ว อัตราชนะของผมอยู่ที่ประมาณ 64% แต่ด้วยอัตราส่วนความเสี่ยงต่อผลตอบแทนที่ 1:3 ทำให้มันทำกำไรได้ในระยะยาว บางเดือน เช่น กุมภาพันธ์ 2024 ผมอาจจับ Divergence สำคัญได้ 5 ครั้งและทำกำไรเกิน 20% ในขณะที่เดือนอื่น เช่น ธันวาคม 2025 ช่วง Convergence ที่ยืดเยื้อจะทดสอบความอดทนด้วยผลตอบแทนเพียง 3%

กุญแจสำคัญคือการดำเนินการอย่างเป็นระบบ บันทึกทุกรอบของวัฏจักร Convergence-Divergence ติดตามว่าอะไรได้ผล อะไรไม่ได้ผล และเพราะเหตุใด หลังจากเทรด 1,000 ครั้ง แนวโน้มที่ไม่มีตำราไหนสอนจะปรากฏขึ้น

ตลาดวิวัฒนาการ แต่แนวโน้มของมนุษย์ที่จะเดินตามฝูงยังคงเดิม เมื่อทุกคนแห่เข้าเทรด Correlation เดียวกัน พวกเขากำลังสร้างโอกาส Divergence ที่พวกเขาจะตื่นตระหนกและออกมาทีหลัง หน้าที่ของคุณคือรอคอยอยู่ตรงจุดที่ยางเส้นนั้นขาด

เริ่มจากเล็กๆ ติดตามความสัมพันธ์หนึ่ง—อาจจะเป็น USD/JPY กับอัตราผลตอบแทน ให้เชี่ยวชาญสิ่งนั้นก่อนจึงค่อยขยาย ผู้เทรดที่ประสบความสำเร็จด้วยกลยุทธ์นี้ไม่ใช่คนที่เฝ้าติดตาม 50 Correlation พวกเขาคือคนที่เข้าใจความสัมพันธ์สองหรือสามอย่างอย่างลึกซึ้ง และดำเนินการได้อย่างสมบูรณ์แบบเมื่อช่วง Convergence หมดแรง

จำไว้ว่า: ในตลาดการเงิน เมื่อทุกอย่างเห็นพ้องกัน ไม่มีอะไรแน่นอน จุดได้เปรียบที่แท้จริงมาจากการวางตำแหน่งเพื่อรอการกลับไปสู่ความขัดแย้งที่หลีกเลี่ยงไม่ได้ นั่นคือจุดที่เงินถูกพิมพ์ออกมา