Два трейдера, одна стратегия, противоположные результаты

Сара и Майк одновременно заметили одну и ту же ситуацию на Bitcoin 1 февраля 2026 года. Одинаковая точка входа на $68 500. Одинаковый стоп-лосс на $67 000. Одинаковая цель на $72 000. Сара заработала $450. Майк слил свой счет.

В чем разница? Размер позиции.

Сара рисковала 1% от своего счета в $10 000. Майк пошел ва-банк с кредитным плечом 10x. Когда Bitcoin обвалился до $66 800 перед разворотом к цели, стоп Сары остался нетронутым. Майк получил ликвидацию.

Это происходит на рынках каждый день. Трейдеры зацикливаются на точках входа, индикаторах и графических паттернах, игнорируя единственный фактор, который определяет, будут ли они торговать в следующем году: сколько они рискуют на сделку.

Миф о размере позиции №1: Критерий Келли оптимален

Каждая книга о трейдинге упоминает критерий Келли. Это математическая формула, которая якобы указывает оптимальный размер ставки на основе вашего процента выигрышных сделок и соотношения риск/прибыль. Есть только одна проблема: она предполагает, что вы знаете свое точное преимущество.

Формула элегантна: f = (bp - q) / b, где f — доля для ставки, b — коэффициент, p — вероятность выигрыша, а q — вероятность проигрыша.

Но вот что на самом деле происходит, когда трейдеры используют критерий Келли на реальных рынках:

- При 60% выигрышных сделок и соотношении риск/прибыль 1:1 предлагается ставить 20% от счета

- Одна неудачная серия (которая случается даже с преимуществом в 60%) снижает ваш счет на 64%

- Включаются эмоции, вы начинаете месть-трейдинг, и начинается смертельная спираль

Руководства по управлению рисками CME Group признают эту реальность. Профессиональные трейдеры используют «дробный критерий Келли» — обычно 25% от того, что предлагает формула. Даже это слишком агрессивно для большинства розничных трейдеров.

Правда? Фиксированный процентный размер позиции превосходит критерий Келли для 95% трейдеров. Это не математически оптимально, но позволяет оставаться в игре достаточно долго, чтобы действительно развить преимущество.

Миф о размере позиции №2: Профессионалы рискуют 5-10% на сделку

Социальные сети полны трейдеров, утверждающих, что они рискуют 5-10% на сделку, потому что «так можно быстро вырастить маленький счет». Этот миф уничтожил больше торговых счетов, чем любой другой.

Вот математическая реальность риска 5% на сделку:

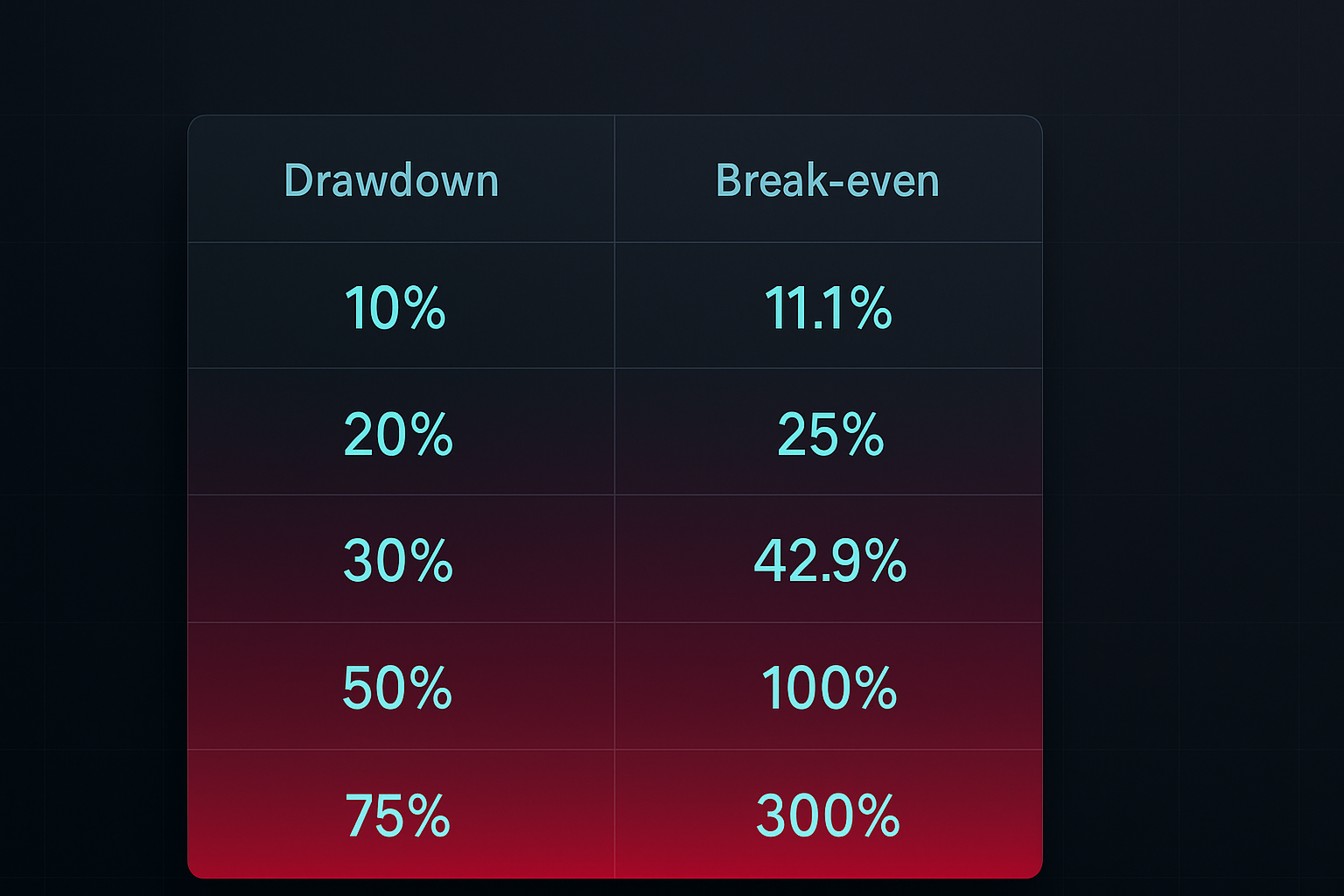

- 4 убытка подряд = просадка 18.5%

- 8 убытков подряд = просадка 33.6%

- 10 убытков подряд = просадка 40.1%

А вот главное: Чтобы восстановиться после просадки в 40%, вам нужно получить прибыль в 66.7%. Это смертельная спираль просадки, из которой большинство трейдеров никогда не вырываются.

А чем на самом деле рискуют профессионалы? Согласно книге Джека Швагера «Волшебники рынка», большинство успешных трейдеров рискуют от 0.5% до 2% на сделку. Пол Тюдор Джонс, один из величайших трейдеров в истории, сказал: «У меня максимальная просадка 10%, после которой я закрываю все позиции и перехожу в кэш».

Скучная правда каждый раз побеждает захватывающую ложь.

Миф о размере позиции №3: Один размер подходит всем рынкам

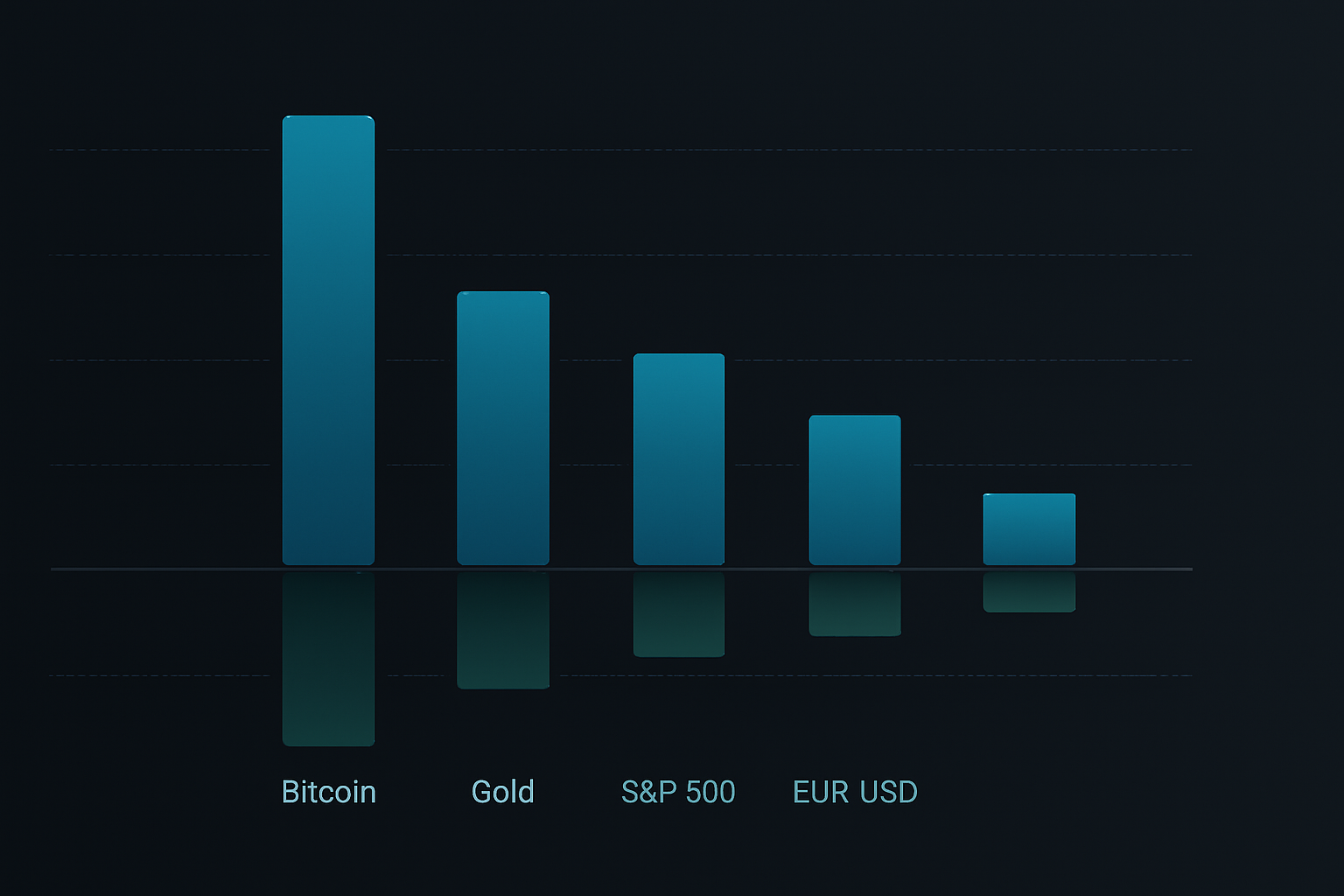

Трейдеры любят простые правила. «Рискуй 1% на сделку» звучит идеально. Но использование одного и того же размера позиции для Bitcoin, EUR/USD и Tesla игнорирует фундаментальную реальность: разные рынки имеют кардинально разные профили волатильности.

Возьмем данные за февраль 2026 года:

- Bitcoin средний истинный диапазон (ATR): дневное движение 3.8%

- EUR/USD ATR: дневное движение 0.6%

- S&P 500 ATR: дневное движение 1.2%

Использование одного размера позиции на этих рынках — это как ехать с одинаковой скоростью по шоссе и жилым улицам. Одно вас заставит скучать, другое убьет.

Умный размер позиции адаптируется к волатильности. Формула проста:

Размер позиции = (Риск счета ÷ Долларовый риск на единицу) × Корректировка волатильности

Где корректировка волатильности = Целевая волатильность ÷ Текущая рыночная волатильность

Это сохраняет ваш риск постоянным независимо от того, чем вы торгуете. Когда Bitcoin сходит с ума, вы торгуете меньшим объемом. Когда форекс засыпает, вы можете увеличить размер (в разумных пределах).

Полная система определения размера позиции

После тестирования десятков методов определения размера позиции на тысячах сделок, вот система, которая действительно работает на реальных рынках:

Шаг 1: Определите ваш базовый риск

Начните с риска 1% на сделку. Да, это скучно. Да, это медленно. Но вы все еще будете торговать через пять лет, в то время как толпа, рискующая 5% на сделку, уже слила три счета.

Увеличивайте риск до 2% только после того, как у вас есть:

- Шесть месяцев стабильной прибыльности

- Как минимум 200 сделок с положительным математическим ожиданием

- Максимальная просадка менее 15%

Шаг 2: Рассчитайте размер позиции

Используйте эту формулу для каждой сделки:

Акции/Лоты/Контракты = Риск счета ÷ (Вход - Стоп-лосс)

Пример: Счет $10 000, риск 1% = $100 риска на сделку

Покупка EUR/USD по 1.0850, стоп на 1.0820 (30 пунктов)

Размер позиции = $100 ÷ 30 пунктов = 0.33 мини-лота

Шаг 3: Примените корректировки на корреляцию

Никогда не рискуйте более 6% в сумме по всем позициям. Если у вас есть коррелированные сделки (например, длинная позиция по EUR/USD и короткая по USD/JPY), рассматривайте их как одну позицию для целей расчета риска.

Шаг 4: Внедрите масштабирование по волатильности

Измерьте 20-дневный ATR для вашего рынка. Когда ATR превышает 1.5x от своего среднего значения, уменьшите размер позиции на 25-50%. Это единственное правило предотвратило огромные убытки во время разворота керри-трейда по иене в 2024 году и кризиса региональных банков в 2025 году.

Шаг 5: Используйте размер позиции на основе кривой капитала

Когда ваш счет опускается ниже 20-дневной скользящей средней вашего капитала, уменьшите размер позиции на 50%. Этот автоматический предохранитель предотвращает месть-трейдинг и эмоциональные решения во время просадок.

Практическое применение: Три примера

Применим эту систему к реальным сделкам этой недели:

Пример 1: Длинная позиция по Bitcoin (Высокая волатильность)

- Счет: $10 000

- Базовый риск: 1% = $100

- Вход: $69 717, Стоп: $68 500 (движение 1.75%)

- Корректировка волатильности: ATR повышен на 40% выше среднего, уменьшить размер на 30%

- Итоговый размер позиции: 0.057 BTC (стоимость ~$3 974)

Пример 2: Короткая позиция по EUR/USD (Низкая волатильность)

- Счет: $10 000

- Базовый риск: 1% = $100

- Вход: 1.0850, Стоп: 1.0880 (30 пунктов)

- Волатильность нормальная, корректировка не требуется

- Размер позиции: 0.33 мини-лота

Пример 3: Несколько коррелированных позиций

- Длинное золото, короткий USD/JPY, длинное серебро (все сделки на ослабление доллара)

- Рассматривать как единую группу позиций

- Выделить 1% общего риска, распределенного по трем сделкам

- Каждая позиция получает распределение риска 0.33%

Технологические инструменты для определения размера позиции

Ручные расчеты работают, но оставляют место для ошибки. Вот технологический стек для автоматического определения размера позиции:

Интеграция с TradingView

Добавьте это в вашу стратегию TradingView для автоматических алертов по размеру позиции:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Калькуляторы в таблицах

Создайте простую таблицу со следующими столбцами:

- Баланс счета

- Процент риска

- Цена входа

- Стоп-лосс

- Текущий ATR

- Группа корреляции

- Итоговый размер позиции

Мобильные приложения

Для быстрых расчетов в пути приложения, такие как Stinu или FX Calculators, справляются с определением размера позиции на форексе. Криптотрейдеры могут использовать Altrady или 3Commas для автоматического определения размера позиции.

Интеграция с FibAlgo

Библиотека индикаторов FibAlgo включает оверлеи для определения размера позиции, которые автоматически рассчитывают оптимальный объем сделки на основе ваших параметров риска и текущей рыночной волатильности. Она учитывает уровни Фибоначчи для динамического размещения стоп-лосса, обеспечивая постоянный риск в различных рыночных условиях.

Продвинутые стратегии определения размера позиции

Как только вы освоите основы, эти продвинутые техники могут улучшить вашу доходность с поправкой на риск:

Подход «Ядро-Спутник»

Выделите 70% риска на сделки «ядра» с высокой уверенностью и 30% на исследовательские позиции «спутники». Это балансирует стабильную доходность с потенциалом роста.

Масштабирование позиции на основе времени

Начните с 50% от запланированного размера позиции. Добавьте оставшиеся 50% только после того, как сделка сдвинется в вашу пользу на 0.5x от вашего первоначального риска. Это уменьшает убытки на неудачных сделках, сохраняя потенциал роста на выигрышных.

Определение размера позиции по режиму волатильности

Отслеживайте VIX (для акций) или индекс волатильности криптовалют. Когда волатильность находится в нижнем квартиле, вы можете увеличить размер позиции на 25%. Когда в верхнем квартиле — уменьшить на 50%.

Корректировки на основе результатов

После каждых 20 сделок рассчитывайте ваш фактический процент выигрышных сделок и среднее соотношение риск/прибыль. Если результаты превышают ожидания на 20%, увеличьте размер позиции на 0.25%. Если они ниже — уменьшите на 0.5%. Это создает петлю обратной связи, которая автоматически подстраивается под ваше истинное преимущество.

Распространенные ошибки в определении размера позиции

Даже опытные трейдеры допускают эти ошибки:

Ошибка 1: Определение размера на основе уверенности

«Эта ситуация выглядит потрясающе, я рискну 3% вместо 1%». Это говорит ваше эго, а не ваша система. Размер позиции должен быть механическим, а не эмоциональным.

Ошибка 2: Неучет гэпов

Ваш стоп-лосс на $99 ничего не значит, если рынок откроется с гэпом вниз до $95. Для акций и криптовалют добавьте буфер 20% к вашему расчету размера позиции, чтобы учесть риск гэпов.

Ошибка 3: Увеличение размера во время просадок

«Мне нужно быстро вернуть свои убытки». Это мартингейловское мышление уничтожило бесчисленное количество счетов. Уменьшайте размер во время просадок, не увеличивайте его.

Ошибка 4: Игнорирование корреляции

Длинный Bitcoin, длинный Ethereum, длинный Solana? Это не диверсификация — это одна большая ставка на криптовалюты. Применяйте корректировки на корреляцию или столкнетесь с огромными просадками, когда криптовалюты скорректируются.

Создание вашей системы определения размера позиции

Вот ваш план действий на следующие 30 дней:

Неделя 1: Рассчитывайте размер позиции для каждой сделки, используя базовую формулу 1%. Отслеживайте в таблице. Без исключений.

Неделя 2: Добавьте корректировки на волатильность. Измерьте ATR для ваших основных рынков и скорректируйте размеры позиций соответственно.

Неделя 3: Внедрите отслеживание корреляции. Группируйте похожие сделки и убедитесь, что общий риск остается ниже 6%.

Неделя 4: Проанализируйте ваши результаты. Рассчитайте максимальную просадку, средний риск на сделку и общую доходность. Скорректируйте ваш базовый процент риска только если просадка осталась ниже 10%.

Путь к стабильной прибыльности не сексуален. Он не в том, чтобы найти идеальный индикатор или секретный графический паттерн. Он в том, чтобы выжить достаточно долго, чтобы ваше преимущество сыграло. Определение размера позиции — ваш инструмент выживания.

Начните с 1%. Используйте формулы. Отслеживайте все. Пусть ковбои, рискующие 10% на сделку, сливают свои счета, пока вы тихо наращиваете капитал на пути к успеху.

Рынок будет здесь завтра. А вы?