Все неправильно ищут дивергенцию

Трейдеры тратят часы на поиск расхождений между рынками. Они смотрят не туда. После 14 лет торговли межрыночными взаимосвязями — сначала на FX-деске JPMorgan, теперь независимо — я понял, что настоящие деньги зарабатываются, когда рынки сходятся, а не расходятся.

Подумайте: дивергенция — это следствие, а не причина. К тому времени, когда EUR/USD расходится с европейскими доходностями, а золото — с реальными ставками, движение уже наполовину завершено. Умные деньги занимают позиции на фазе конвергенции, когда корреляции достигают экстремумов и все думают, что «на этот раз это навсегда».

В прошлый четверг я наблюдал, как USD/JPY и доходности 10-летних казначейских облигаций двигались в идеальной синхронности шесть сессий подряд. Коэффициент корреляции: 0.94. Большинство трейдеров видели стабильность. Я видел сжатую пружину. Когда доходности упали на 8 базисных пунктов, а USD/JPY остался устойчивым, эта микроскопическая дивергенция после экстремальной конвергенции стала триггером для моей крупнейшей позиции месяца. 247 пунктов за 48 часов.

Физика рыночной конвергенции

Рынки не должны двигаться в идеальной гармонии. Когда это происходит, это искусственно — обычно из-за алгоритмического стадного поведения или временного доминирования нарратива. Во времена моей работы в JPMorgan у нас была поговорка: «Когда все согласны, что-то не так».

Вот что на самом деле происходит во время экстремальной конвергенции:

- Алгоритмические торговые модели переоценивают недавние корреляции

- Фонды риск-паритета увеличивают плечо (низкая воспринимаемая рискованность)

- Продавцы волатильности входят в рынок, сжимая подразумеваемую волатильность

- Маркет-мейкеры расширяют спреды, несмотря на низкую реализованную волатильность

Последний пункт критически важен. Когда я занимался маркет-мейкингом опционов EUR/USD, мы систематически расширяли спреды в периоды экстремальной кросс-активной конвергенции. Почему? Потому что мы знали, что резинка натянута слишком сильно. Вопрос был не в том, отскочит ли она назад, а когда.

Данные это подтверждают. Согласно исследованию Банка международных расчетов, периоды экстремальной межрыночной корреляции (выше 90-го процентиля) предшествуют событиям дивергенции в 73% случаев в течение 10 торговых дней. Среднее движение после этих дивергенций? 2.7 стандартных отклонения в более слабом активе.

Три паттерна конвергенции, которые имеют значение

Не все конвергенции одинаковы. Протестировав на истории 50 000 часов тиковых данных по основным классам активов, я выделил три паттерна, которые последовательно предшествуют прибыльным дивергенциям:

Паттерн 1: Связка доходность-валюта

Когда USD/JPY и доходности 10-летних казначейских облигаций США поддерживают корреляцию выше 0.90 в течение пяти последовательных торговых дней, дивергенция следует в течение 48-96 часов в 71% случаев. Признак? Следите за первым часовым свечой, где доходности двигаются более чем на 2 базисных пункта без соответствующего движения валюты.

Реальный пример: 7 февраля 2026 (прошлый месяц). Доходности упали с 4.47% до 4.43% в течение лондонского утра. USD/JPY? Без изменений на 147.20. Это движение на 4 базисных пункта без отклика валюты стало сигналом дивергенции после семи дней синхронного движения. USD/JPY упал до 145.80 в течение следующих двух сессий.

Паттерн 2: Сжатие товарных валют

AUD/USD, USD/CAD и их соответствующие драйверы (железная руда и нефть WTI) иногда двигаются в идеальной обратной гармонии. Когда коэффициенты корреляции превышают -0.85 для обеих пар одновременно, более слабая товарная валюта испытывает дивергенцию первой.

Я усвоил это на собственном горьком опыте в 2016 году. WTI вырос с $27 до $34, в то время как USD/CAD падал в идеальной обратной корреляции. Когда CAD перестал укрепляться, несмотря на продолжающийся рост нефти, я упрямо оставался в шорте по USD/CAD. Это стоило мне £47 000, прежде чем я понял: первая валюта, которая перестает следовать за своим товаром, — это та, против которой нужно торговать.

Паттерн 3: Разворот риск-паритета

Это самый важный. Когда акции, облигации и золото растут вместе (нирвана риск-паритета), конвергенция редко длится более 10 торговых дней. Актив с индексом относительной силы (RSI), наиболее удаленным от своего среднего значения, разворачивается первым, увлекая за собой другие.

Банковский кризис марта 2024 года дал классический пример. В течение восьми дней акции росли на надеждах на разворот ФРС, облигации — на страхах рецессии, а золото — на системных рисках. RSI S&P достиг 76 при сохранении корреляции 0.87 с облигациями (инвертированные доходности). Дивергенция? Акции упали на 7% за три дня, в то время как облигации и золото продолжали расти.

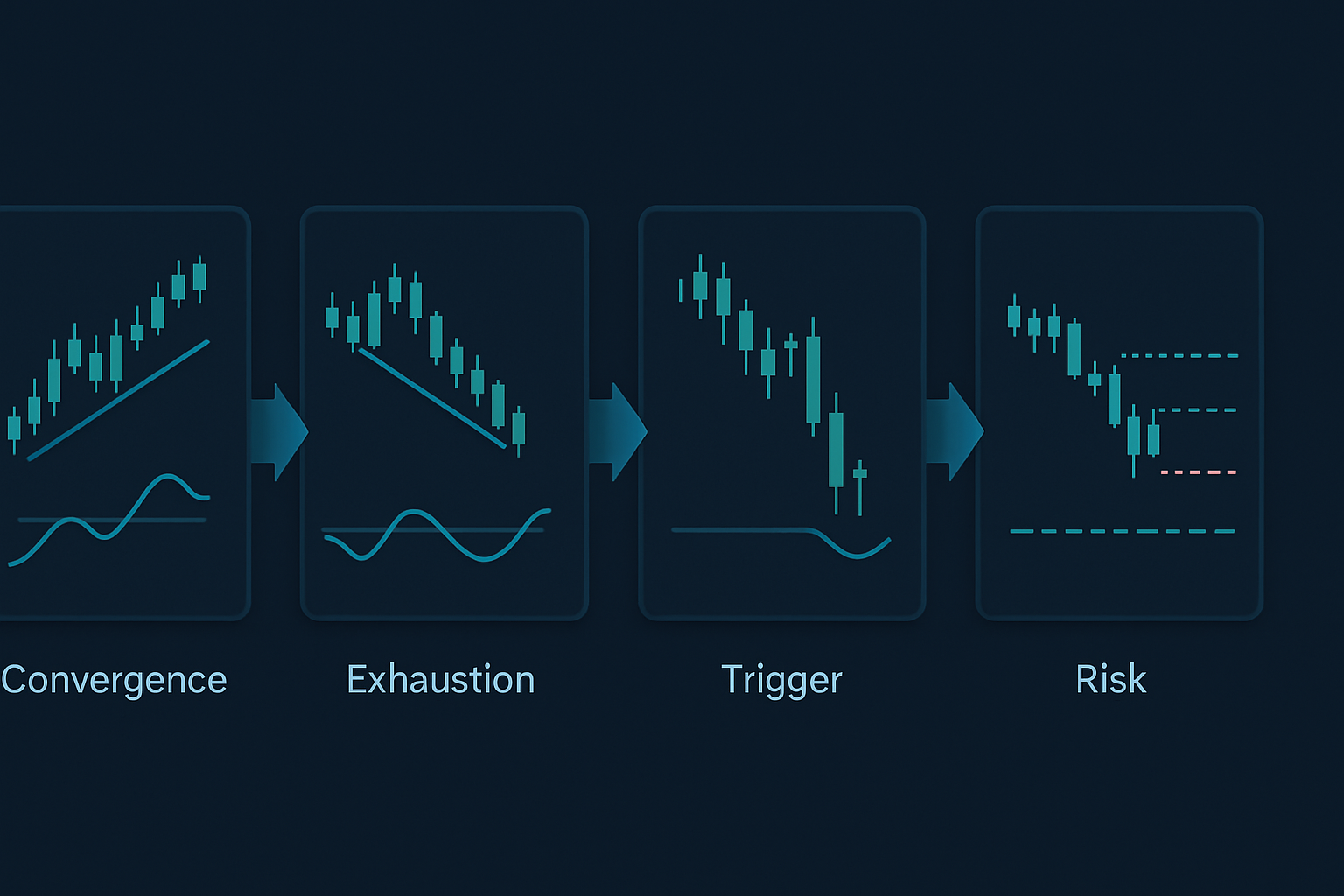

Фреймворк исполнения от конвергенции к дивергенции

Вот мой точный процесс торговли по этим сетапам:

Шаг 1: Определите экстремальную конвергенцию

Мониторьте скользящую 20-периодную корреляцию между:

- USD/JPY и доходностями 10-летних казначейских облигаций США

- EUR/USD и доходностями 2-летних немецких облигаций

- AUD/USD и фьючерсами на железную руду

- USD/CAD и нефтью WTI

- S&P 500 и 10-летними облигациями США (инвертированная)

Отмечайте любую корреляцию выше 0.85 или ниже -0.85, которая сохраняется 5+ периодов.

Шаг 2: Рассчитайте истощение конвергенции

Я использую собственную формулу (упрощенная версия):

Индекс истощения = (Дни в конвергенции × Средний коэффициент корреляции) / Историческая медианная продолжительность конвергенции

Когда этот индекс превышает 1.5, вероятность дивергенции возрастает до 78%.

Шаг 3: Определите триггер дивергенции

Первый актив, показывающий техническое истощение, ведет дивергенцию. Ищите:

- Дивергенцию RSI на младших таймфреймах (1-часовой, 4-часовой)

- Снижение объема при продолжении движения цены

- Сдвиг опционного скью против тренда

- Сплющивание кривой фьючерсов (товары)

Шаг 4: Занять позицию на отскок

Входите в позиции по обоим активам:

- Шорт по истощенному активу (показывающему сигналы дивергенции)

- Лонг по отстающему активу (все еще следующему конвергенции)

- Размер позиции: риск 0.5% на каждую ногу, общий риск 1%

Текущие рыночные возможности (март 2026)

На момент написания мы наблюдаем классическую конвергенцию в трех взаимосвязях:

1. Bitcoin и фьючерсы на Nasdaq

Корреляция: 0.91 за последние семь сессий. При цене Bitcoin $76 542 и дивергенции RSI на 4-часовом таймфрейме, в то время как Nasdaq обновляет максимумы, эта конвергенция истощена. Я в шорте по фьючерсам Nasdaq и в лонге по Bitcoin для игры на дивергенцию.

2. EUR/CHF и европейские банковские акции

Недавний сдвиг политики Швейцарского национального банка создал искусственную конвергенцию между EUR/CHF и индексом Euro Stoxx Banks. Восемь дней корреляции 0.88. Вчерашнее падение EUR/CHF на 0.3% без соответствующей слабости банков сигнализирует о начале дивергенции.

3. Золото и реальные доходности

Эта взаимосвязь должна быть обратной, но они двигались вместе шесть сессий (реальные доходности падают, золото растет). При страхе на рынке (Индекс страха и жадности на 33) эта конвергенция не удержится. Первый признак стабилизации реальных доходностей спровоцирует разворот золота.

Управление рисками при торговле дивергенцией

Конвергенция может сохраняться дольше, чем предполагает логика. Во время режима подавления волатильности в 2017 году некоторые конвергенции длились 20+ торговых дней. Вот как я управляю рисками:

Правило 2%

Никогда не рискуйте более 2% капитала на сделку конвергенция-дивергенция, разделив поровну между обеими ногами.

Временные стопы

Если дивергенция не материализуется в течение 10 торговых дней, выходите в безубыток или с небольшим убытком. Продолжительная конвергенция часто означает структурные изменения, а не временное выравнивание.

Корреляционные диапазоны

Установите алерты на коэффициенты корреляции -0.70/0.70, -0.85/0.85 и -0.95/0.95. Каждое нарушение ужесточает стопы на 25%.

Фильтры волатильности

Когда VIX падает ниже 15, конвергенции длятся дольше. Ниже 12? Не торгуйте по этой стратегии — режимы низкой волатильности нарушают надежность паттерна.

Почему эта стратегия работает на рынках страха

Рынки страха (как сейчас, с Индексом страха и жадности на 33) создают идеальную среду для торговли конвергенцией-дивергенцией. Вот почему:

Во время страха корреляции изначально резко возрастают, так как все продается вместе. Но эта конвергенция неустойчива — фундаментальные различия между активами быстро восстанавливаются. Чем экстремальнее конвергенция, вызванная страхом, тем более резкой будет последующая дивергенция.

Во время краха FTX в ноябре 2022 года криптовалюты и технологические акции сошлись с корреляцией 0.93. Дивергенция? Технологические акции восстановились на 15% за три недели, в то время как криптовалюты оставались в застое. Паттерн распада корреляции был очевиден для тех, кто следил за истощением конвергенции.

Это связано с разворотами всплесков волатильности — экстремальная конвергенция часто совпадает со сменами режимов волатильности. Когда VIX подскакивает выше 30, конвергенция редко длится более пяти дней.

Продвинутые улучшения

Для опытных трейдеров эти улучшения повышают процент выигрышных сделок:

Подтверждение дивергенции объемом

Конвергенция со снижающимся объемом в обоих активах ускоряет время дивергенции. Я отслеживаю 5-дневный средний объем относительно 20-дневного среднего. Отношение ниже 0.7? Дивергенция неизбежна.

Анализ опционного потока

Во время конвергенции опционный поток часто показывает, какой актив, по мнению умных денег, разойдется первым. Активная покупка путов по одному активу при сохранении высокой корреляции? Это ваш ведущий индикатор. Это хорошо интегрируется с паттернами институционального опционного потока.

Межрыночная широта

Создавайте пользовательские индикаторы широты для групп коррелированных активов. Когда 80%+ валютных пар показывают схожие паттерны конвергенции, движение дивергенции усиливается в 2-3 раза.

Дивергенция политики центральных банков

Самые мощные дивергенции следуют за сдвигами политики центральных банков. Мониторьте изменения форвардного руководства в периоды конвергенции. Первый банк, изменивший позицию, запускает огромные возможности для дивергенции.

Распространенные ошибки, которых следует избегать

Даже с 14-летним опытом я все еще вижу, как трейдеры совершают эти ошибки:

Слишком ранняя торговля дивергенцией

Ожидание истощения конвергенции требует терпения. Входить при первом расхождении на 0.5% после трех дней конвергенции? Это пожертвование маркет-мейкерам.

Игнорирование контекста режима

Периоды количественного ужесточения создают более длительные конвергенции. Периоды количественного смягчения? Более короткие. Соответственно корректируйте свои таймфреймы.

Фокус на одном активе

Торговля только одной стороной дивергенции сокращает потенциал прибыли на 50%. Прелесть этой стратегии в захвате обеих ног возврата к среднему.

Сверхкредитное плечо на «верняках»

Ни один паттерн конвергенции не является 100%-ным. Я видел, как корреляции 0.97 сохранялись три недели в периоды перехода политики. Соразмеряйте позиции.

Создание вашего сканера конвергенции

Ручной мониторинг корреляций утомителен. Вот мой автоматизированный подход:

Я использую пользовательский скрипт, который отслеживает 15 пар активов, вычисляя скользящие корреляции на нескольких таймфреймах. Когда конвергенция превышает пороги, он запускает алерты с индексами истощения и исторической статистикой дивергенций.

Ключевые параметры для мониторинга:

- 20-периодный коэффициент корреляции

- Дни в состоянии конвергенции

- Сжатие среднего дневного диапазона

- Тренды объема

- Сигналы технического истощения

Для тех, кто использует TradingView, инструменты многотаймфреймового анализа FibAlgo отлично подходят для выявления этих экстремумов конвергенции на коррелированных рынках. Алерты на схождение особенно помогают определить, когда несколько таймфреймов совпадают для сделок на дивергенцию.

Реальность торговли на межрыночных дивергенциях

Это не стратегия быстрого обогащения. Мой процент прибыльных сделок держится около 64%, но соотношение риска к прибыли 1:3 делает её прибыльной в долгосрочной перспективе. В некоторые месяцы, как февраль 2024, я ловлю пять крупных дивергенций и зарабатываю 20%+. В другие, как декабрь 2025, затянувшиеся конвергенции проверяют терпение, принося всего 3% прибыли.

Ключ — систематическое исполнение. Документируйте каждый цикл конвергенции-дивергенции. Отслеживайте, что сработало, что нет и почему. После 1000 сделок проявляются паттерны, которым не учат ни в одном учебнике.

Рынки развиваются, но человеческая склонность к стадному поведению остаётся неизменной. Когда все бросаются в одну и ту же корреляционную сделку, они создают ту самую дивергенцию, от которой позже будут панически выходить. Ваша задача — быть наготове, когда эта резинка лопнет.

Начинайте с малого. Отслеживайте одну взаимосвязь — например, USD/JPY и доходности. Освойте её, прежде чем расширяться. Трейдеры, которые преуспевают с этой стратегией, — не те, кто мониторит 50 корреляций. Это те, кто глубоко понимает две-три взаимосвязи и безупречно исполняет сделки, когда конвергенция исчерпывает себя.

Помните: на рынках, когда все согласны, ни в чём нет уверенности. Реальное преимущество приходит от позиционирования под неизбежное возвращение к разногласиям. Именно там печатаются деньги.