Doi traderi, aceeași strategie, rezultate opuse

Sarah și Mike au observat aceeași configurare pe Bitcoin pe 1 februarie 2026. Aceeași intrare la 68.500 USD. Același stop loss la 67.000 USD. Aceeași țintă la 72.000 USD. Sarah a câștigat 450 USD. Mike și-a distrus contul.

Diferența? Dimensiunea poziției.

Sarah a riscat 1% din contul ei de 10.000 USD. Mike a mers all-in cu un levier de 10x. Când Bitcoin a scăzut fulgerător la 66.800 USD înainte de a se întoarce și a atinge ținta, stop-ul lui Sarah a rezistat ferm. Mike a fost lichidat.

Asta se întâmplă în fiecare zi pe piețe. Traderii se obsedează cu semnalele de intrare, indicatorii și modelele grafice, în timp ce ignoră singurul factor care determină dacă vor mai tranzacționa și anul viitor: cât riscă pe tranzacție.

Mitul #1 al dimensiunii poziției: Criteriul Kelly este optim

Fiecare carte despre trading menționează Criteriul Kelly. Este formula matematică care, teoretic, îți spune mărimea optimă a pariului pe baza ratei tale de câștig și a raportului risc/recompensă. Există o singură problemă: presupune că îți cunoști exact avantajul.

Formula este elegantă: f = (bp - q) / b, unde f este fracțiunea de pariat, b sunt cotele, p este probabilitatea de câștig, iar q este probabilitatea de pierdere.

Dar iată ce se întâmplă de fapt când traderii folosesc Kelly pe piețele reale:

- O rată de câștig de 60% cu un raport risc/recompensă 1:1 sugerează să pariezi 20% din cont

- O serie proastă (care se întâmplă chiar și cu un avantaj de 60%) scade contul cu 64%

- Emotiile intervin, începi să tranzacționezi din răzbunare, iar spirala morții începe

Ghidurile de management al riscului ale CME Group recunosc această realitate. Traderii profesioniști folosesc 'Kelly fracționat' - de obicei 25% din ceea ce sugerează formula. Chiar și asta este prea agresiv pentru majoritatea traderilor retail.

Adevărul? Dimensiunea poziției cu procent fix bate Kelly pentru 95% dintre traderi. Nu este optimă matematic, dar te ține în joc suficient de mult pentru a dezvolta cu adevărat un avantaj.

Mitul #2 al dimensiunii poziției: Profesioniștii riscă 5-10% pe tranzacție

Social media este plină de traderi care pretind că riscă 5-10% pe tranzacție pentru că "așa crești rapid un cont mic". Acest mit a distrus mai multe conturi de trading decât oricare altul.

Iată realitatea matematică a riscului de 5% pe tranzacție:

- 4 pierderi consecutive = reducere de 18.5%

- 8 pierderi consecutive = reducere de 33.6%

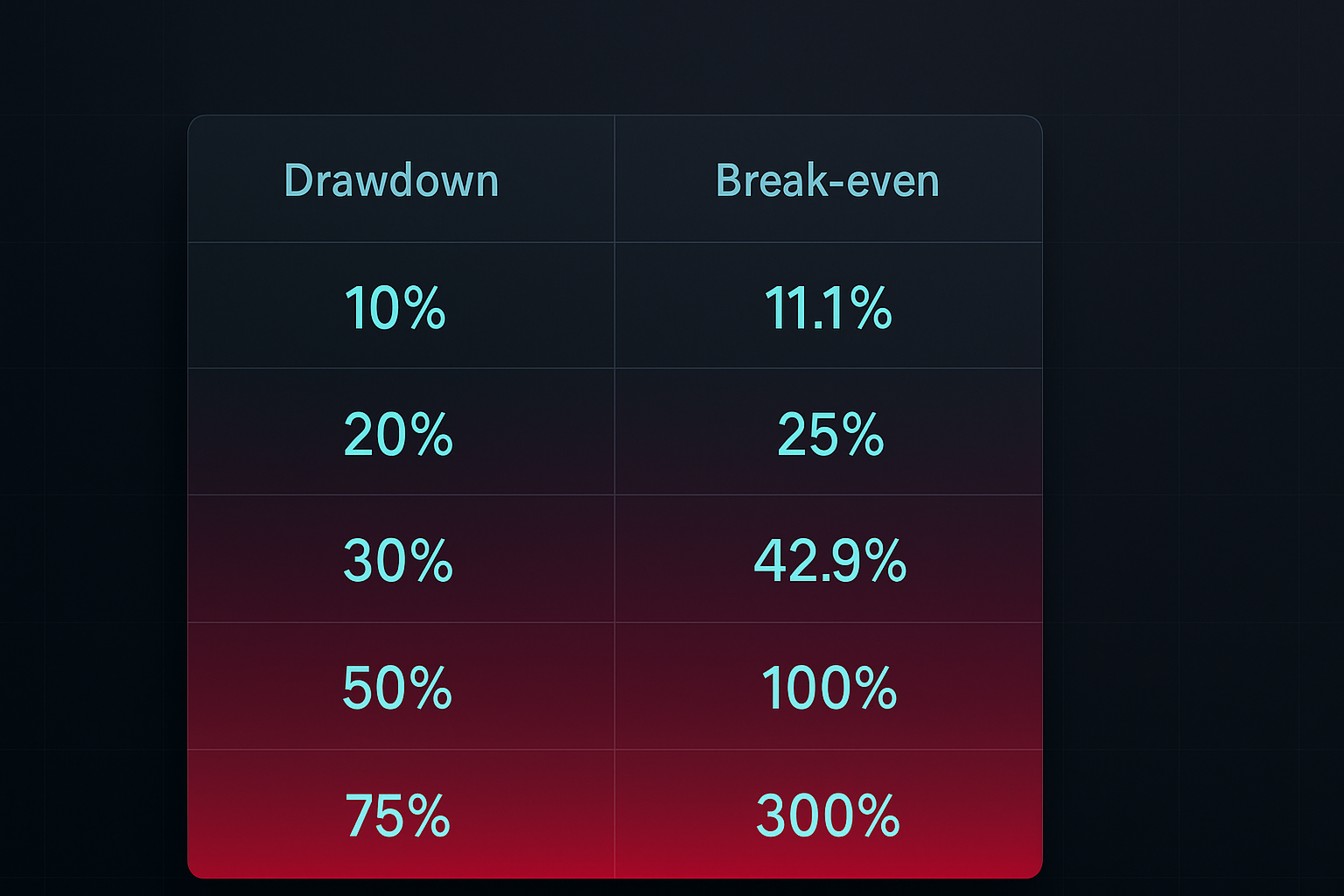

- 10 pierderi consecutive = reducere de 40.1%

Și iată șocul: Pentru a te recupera de la o reducere de 40%, trebuie să faci un profit de 66.7%. Aceasta este spirala morții a reducerilor din care majoritatea traderilor nu scapă niciodată.

Cât riscă profesioniștii reali? Conform cărții Market Wizards de Jack Schwager, majoritatea traderilor de succes riscă între 0.5% și 2% pe tranzacție. Paul Tudor Jones, unul dintre cei mai mari traderi din istorie, a spus: "Am o reducere maximă de 10% înainte de a ieși din toate pozițiile și a merge în cash."

Adevărul plictisitor bate minciuna interesantă de fiecare dată.

Mitul #3 al dimensiunii poziției: O mărime se potrivește tuturor piețelor

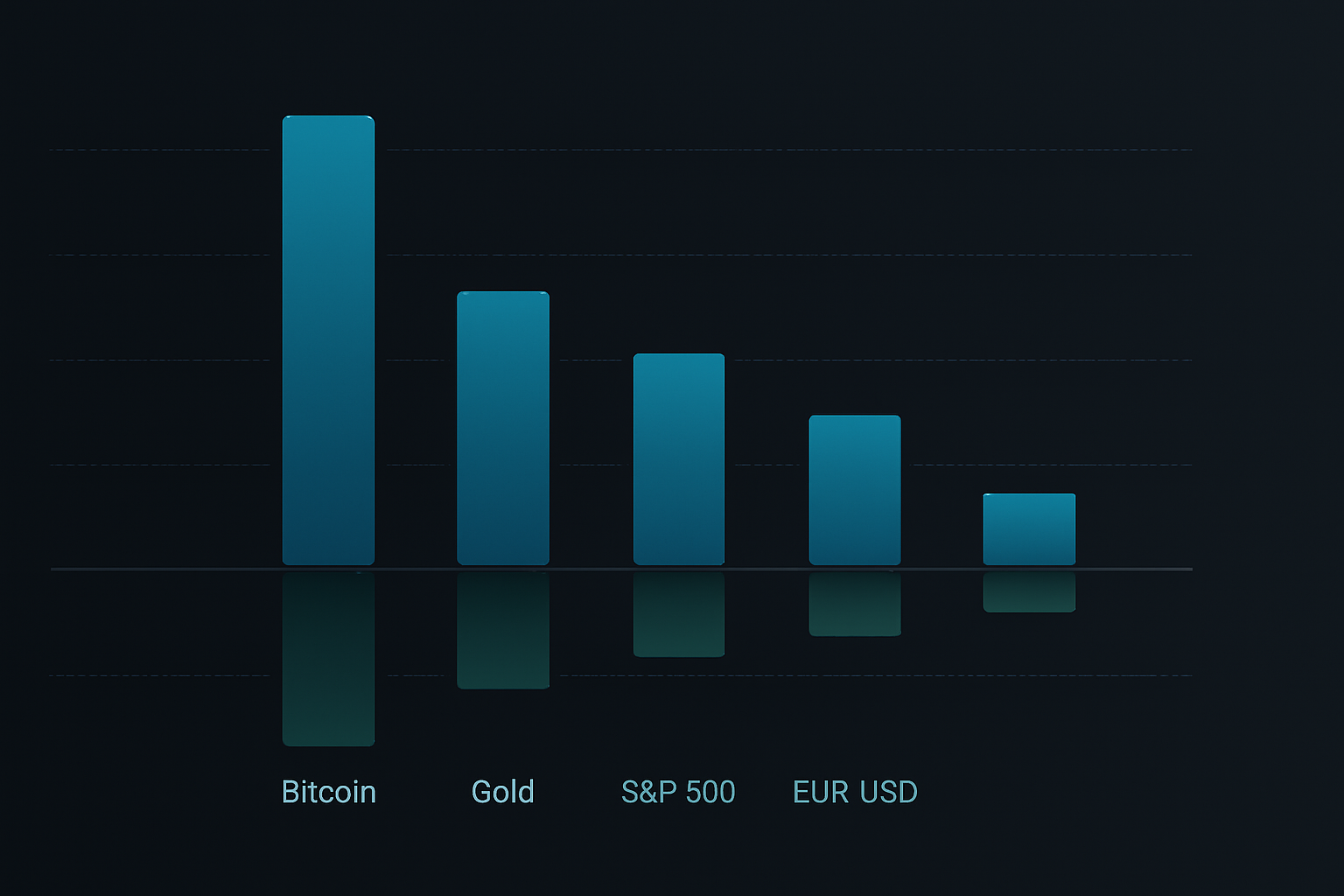

Traderii iubesc reguli simple. "Riscă 1% pe tranzacție" sună perfect. Dar a folosi aceeași dimensiune a poziției pentru Bitcoin, EUR/USD și Tesla ignoră o realitate fundamentală: piețele diferite au profile de volatilitate extrem de diferite.

Luați date din februarie 2026:

- Average True Range (ATR) Bitcoin: mișcare zilnică de 3.8%

- ATR EUR/USD: mișcare zilnică de 0.6%

- ATR S&P 500: mișcare zilnică de 1.2%

A folosi aceeași dimensiune a poziției pe aceste piețe este ca și cum ai folosi aceeași viteză pe autostrăzi și pe străzi rezidențiale. Una te va plictisi, cealaltă te va omorî.

O dimensiune inteligentă a poziției se adaptează la volatilitate. Formula este simplă:

Dimensiunea Poziției = (Riscul Contului ÷ Riscul în Dolari pe Unitate) × Ajustare Volatilitate

Unde ajustarea volatilității = Volatilitatea Țintă ÷ Volatilitatea Curentă a Pieței

Asta menține riscul tău consistent indiferent de ce tranzacționezi. Când Bitcoin devine nebun, tranzacționezi mai puțin. Când forex devine somnoros, poți mări dimensiunea (cu moderație).

Cadrul complet al dimensiunii poziției

După testarea a zeci de metode de dimensionare a poziției pe mii de tranzacții, iată cadrul care funcționează de fapt pe piețele reale:

Pasul 1: Determină-ți riscul de bază

Începe cu 1% risc pe tranzacție. Da, este plictisitor. Da, este lent. Dar tu vei mai tranzacționa încă cinci ani, în timp ce mulțimea care riscă 5% pe tranzacție și-a distrus deja trei conturi.

Crește la 2% doar după ce ai:

- Șase luni de profitabilitate consistentă

- Cel puțin 200 de tranzacții cu așteptare pozitivă

- Reducere maximă sub 15%

Pasul 2: Calculează dimensiunea poziției

Folosește această formulă pentru fiecare tranzacție:

Acțiuni/Lots/Contracte = Riscul Contului ÷ (Intrare - Stop Loss)

Exemplu: Cont 10.000 USD, risc 1% = 100 USD risc pe tranzacție

Cumpără EUR/USD la 1.0850, stop la 1.0820 (30 pips)

Dimensiunea poziției = 100 USD ÷ 30 pips = 0.33 mini lots

Pasul 3: Aplică ajustările de corelație

Nu risca niciodată mai mult de 6% total pe toate pozițiile. Dacă ai tranzacții corelate (cum ar fi long EUR/USD și short USD/JPY), tratează-le ca pe o singură poziție în scopuri de risc.

Pasul 4: Implementează scalarea volatilității

Măsoară ATR pe 20 de zile pentru piața ta. Când ATR depășește de 1.5x media sa, reduce dimensiunea poziției cu 25-50%. Această singură regulă a prevenit pierderi masive în timpul încheierii carry trade-ului cu yen din 2024 și a crizei bancare regionale din 2025.

Pasul 5: Folosește dimensionarea pe baza curbei de capital

Când contul tău scade sub media mobilă pe 20 de zile a capitalului, reduce dimensiunea poziției cu 50%. Acest întrerupător automat previne tranzacționarea din răzbunare și deciziile emoționale în timpul reducerilor.

Aplicație în lumea reală: Trei exemple

Să aplicăm acest cadru la tranzacții reale din această săptămână:

Exemplul 1: Long Bitcoin (Volatilitate ridicată)

- Cont: 10.000 USD

- Risc de bază: 1% = 100 USD

- Intrare: 69.717 USD, Stop: 68.500 USD (mișcare de 1.75%)

- Ajustare volatilitate: ATR crescut cu 40% peste medie, reduce dimensiunea cu 30%

- Dimensiunea finală a poziției: 0.057 BTC (valoare ~3.974 USD)

Exemplul 2: Short EUR/USD (Volatilitate scăzută)

- Cont: 10.000 USD

- Risc de bază: 1% = 100 USD

- Intrare: 1.0850, Stop: 1.0880 (30 pips)

- Volatilitate normală, nu este nevoie de ajustare

- Dimensiunea poziției: 0.33 mini lots

Exemplul 3: Poziții multiple corelate

- Long aur, short USD/JPY, long argint (toate jocuri pe slăbirea dolarului)

- Tratează ca un singur grup de poziții

- Alocă 1% risc total împărțit pe trei tranzacții

- Fiecare poziție primește o alocare de risc de 0.33%

Instrumente tehnologice pentru dimensionarea poziției

Calculele manuale funcționează, dar lasă loc pentru erori. Iată stiva tehnologică pentru dimensionarea automată a poziției:

Integrare TradingView

Adaugă asta în strategia ta TradingView pentru alerte automate de dimensionare a poziției:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Calculatoare în foi de calcul

Construiește o foaie de calcul simplă cu aceste coloane:

- Sold Cont

- Procent Riscuri

- Preț de Intrare

- Stop Loss

- ATR Curent

- Grup de Corelație

- Dimensiunea Finală a Poziției

Aplicații mobile

Pentru calcule rapide în mișcare, aplicații precum Stinu sau FX Calculators gestionează dimensionarea poziției forex. Traderii de crypto pot folosi Altrady sau 3Commas pentru dimensionarea automată a poziției.

Integrare FibAlgo

Biblioteca de indicatori FibAlgo include suprapuneri de dimensionare a poziției care calculează automat mărimea optimă a tranzacției pe baza parametrilor tăi de risc și a volatilității curente a pieței. Aceasta ia în considerare nivelurile Fibonacci pentru plasarea dinamică a stop-ului, asigurând un risc consistent în diferite condiții de piață.

Strategii avansate de dimensionare a poziției

Odată ce ai stăpânit elementele de bază, aceste tehnici avansate îți pot îmbunătăți randamentele ajustate la risc:

Abordarea Nucleu-Satelit

Alocă 70% din risc la tranzacții "nucleu" cu convingere ridicată și 30% la poziții exploratorii "satelit". Aceasta echilibrează randamentele constante cu potențialul de creștere.

Scalarea poziției bazată pe timp

Începe cu 50% din dimensiunea intenționată a poziției. Adaugă restul de 50% doar după ce tranzacția se mișcă în favoarea ta cu 0.5x din riscul tău inițial. Aceasta reduce pierderile la tranzacțiile eșuate, menținând în același timp potențialul de creștere la cele câștigătoare.

Dimensionarea poziției pe regimuri de volatilitate

Urmărește VIX (pentru acțiuni) sau indicele de volatilitate al criptomonedelor. Când volatilitatea este în quartila inferioară, poți crește dimensiunea poziției cu 25%. Când este în quartila superioară, reduce cu 50%.

Ajustări bazate pe performanță

După fiecare 20 de tranzacții, calculează-ți rata reală de câștig și riscul/recompensa medie. Dacă performanța depășește așteptările cu 20%, crește dimensiunea poziției cu 0.25%. Dacă este sub așteptări, reduce cu 0.5%. Aceasta creează o buclă de feedback care se ajustează automat la avantajul tău real.

Greșeli comune la dimensionarea poziției

Chiar și traderii experimentați fac aceste erori:

Greșeala 1: Dimensionarea bazată pe convingere

"Această configurare arată uimitor, voi risca 3% în loc de 1%." Acesta este ego-ul tău care vorbește, nu sistemul tău. Dimensiunea poziției ar trebui să fie mecanică, nu emoțională.

Greșeala 2: Neținerea cont de gap-uri

Stop loss-ul tău la 99 USD nu înseamnă nimic dacă piața face un gap în jos la 95 USD. Pentru acțiuni și crypto, adaugă un buffer de 20% la calculul dimensiunii poziției pentru a ține cont de riscul de gap.

Greșeala 3: Creșterea dimensiunii în timpul reducerilor

"Trebuie să-mi recuperez pierderile rapid." Această gândire martingale a distrus nenumărate conturi. Redu dimensiunea în timpul reducerilor, nu o mări.

Greșeala 4: Ignorarea corelației

Long Bitcoin, long Ethereum, long Solana? Aceasta nu este diversificare - este un singur pariu mare pe crypto. Aplică ajustări de corelație sau confruntă-te cu reduceri masive când crypto se corectează.

Construirea sistemului tău de dimensionare a poziției

Iată planul tău de acțiune pentru următoarele 30 de zile:

Săptămâna 1: Calculează dimensiunea poziției pentru fiecare tranzacție folosind formula de bază de 1%. Urmărește într-o foaie de calcul. Fără excepții.

Săptămâna 2: Adaugă ajustări de volatilitate. Măsoară ATR pentru piețele tale principale și ajustează dimensiunile pozițiilor în consecință.

Săptămâna 3: Implementează urmărirea corelației. Grupează tranzacții similare și asigură-te că riscul total rămâne sub 6%.

Săptămâna 4: Revizuiește-ți rezultatele. Calculează reducerea maximă, riscul mediu pe tranzacție și randamentul total. Ajustează-ți procentul de risc de bază doar dacă reducerea a rămas sub 10%.

Calea către profitabilitatea consistentă nu este sexy. Nu este vorba despre găsirea indicatorului perfect sau a modelului grafic secret. Este vorba despre supraviețuirea suficient de mult pentru ca avantajul tău să se manifeste. Dimensionarea poziției este instrumentul tău de supraviețuire.

Începe cu 1%. Folosește formulele. Urmărește totul. Lasă cowboy-ii care riscă 10% pe tranzacție să-și distrugă conturile în timp ce tu compui în liniște drumul către succes.

Piața va fi aici mâine. Vei fi și tu?