Toată lumea Vânează Divergența Greșit

Traderii petrec ore întregi scanând pentru divergențe între piețe. Se uită în locul greșit. După 14 ani de tranzacționare a relațiilor intermarket—mai întâi la biroul de FX al JPMorgan, acum independent—am învățat că banii adevărați se fac când piețele converg, nu când diverg.

Gândiți-vă: divergența este efectul, nu cauza. Până când EUR/USD diverge de randamentele europene, sau aurul se desparte de ratele reale, mișcarea este pe jumătate terminată. Banii inteligenți s-au poziționat în faza de convergență, când corelațiile au atins extremele și toată lumea a presupus că "de data asta e permanent".

Joi trecută, am urmărit cum USD/JPY și randamentele la Trezorerie pe 10 ani s-au mișcat în perfectă sincronizare timp de șase sesiuni consecutive. Coeficient de corelație: 0.94. Majoritatea traderilor au văzut stabilitate. Eu am văzut un arc încordat. Când randamentele au scăzut cu 8 puncte de bază dar USD/JPY a rămas ferm, acea divergență microscopică după convergența extremă a declanșat cea mai mare poziție a mea din lună. 247 de pip-uri în 48 de ore.

Fizica Convergenței Piețelor

Piețele nu sunt menite să se miște în perfectă armonie. Când o fac, este artificial—de obicei condusă de herding algoritmic sau de dominanța temporară a unei narative. În timpul zilelor mele la JPMorgan, aveam o zicală: "Când totul este de acord, ceva nu e în regulă."

Iată ce se întâmplă cu adevărat în timpul convergenței extreme:

- Modelele de tranzacționare algoritmică supraponderează corelațiile recente

- Fondurile de risk parity cresc levierul (risc perceput mai mic)

- Vânzătorii de volatilitate se grămădesc, comprimând volatilitatea implicită

- Market makerii măresc spreadurile în ciuda volatilității realizate scăzute

Ultimul punct este crucial. Când făceam market making pentru opțiunile EUR/USD, extindeam sistematic spreadurile în perioadele de convergență extremă între active. De ce? Pentru că știam că elasticul era întins prea tare. Întrebarea nu era dacă se va întoarce, ci când.

Datele confirmă acest lucru. Conform cercetărilor Băncii pentru Decontări Internaționale, perioadele de corelație intermarket extremă (peste percentila 90) preced evenimente de divergență în 73% din cazuri în decurs de 10 zile de tranzacționare. Mișcarea medie după aceste divergențe? 2.7 abateri standard în activul mai slab.

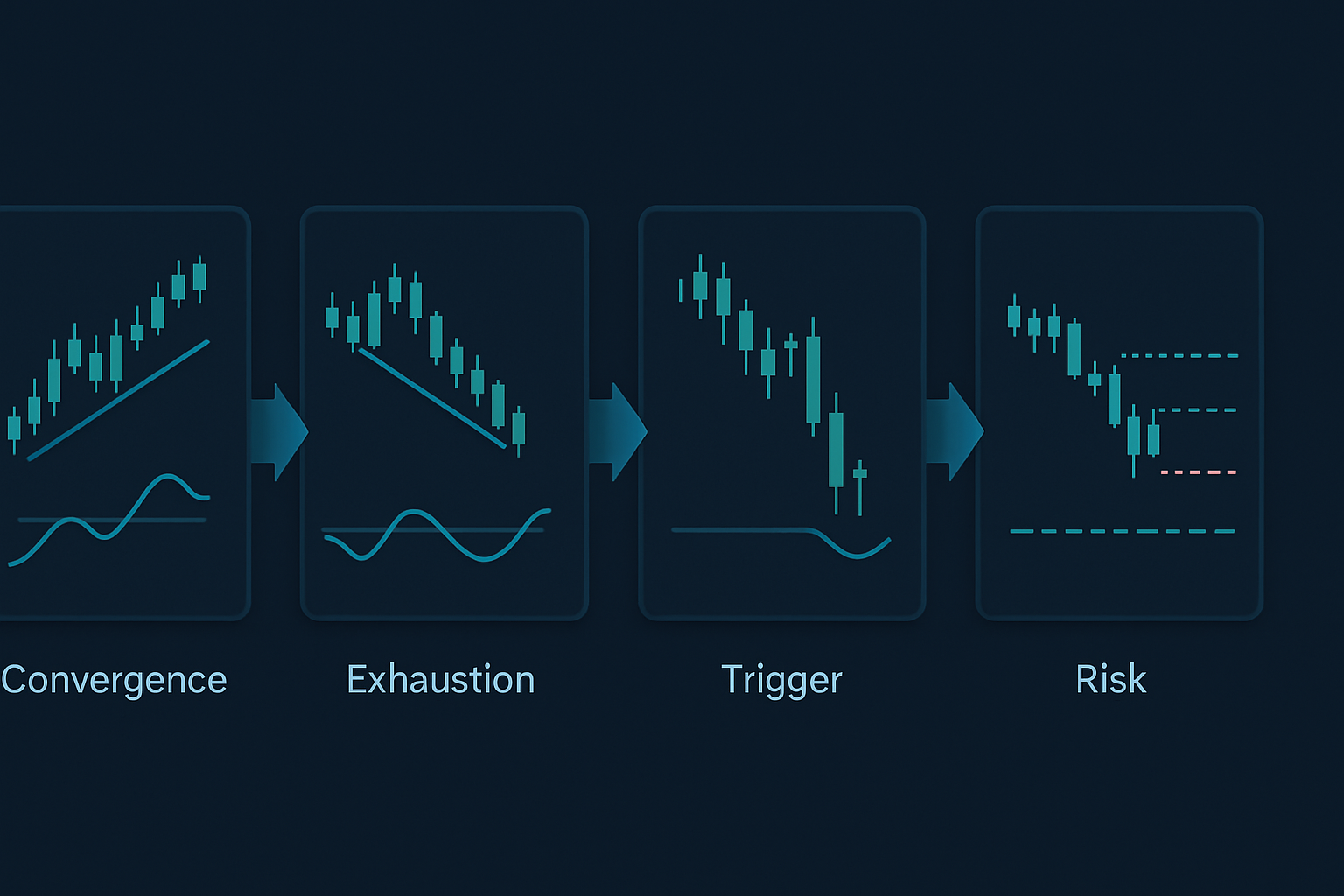

Cele Trei Modele de Convergență Care Contează

Nu toate convergențele sunt egale. Prin backtesting a 50.000 de ore de date tick pe clase majore de active, am identificat trei modele care preced în mod constant divergențe profitabile:

Modelul 1: Blocajul Randament-Monedă

Când USD/JPY și randamentele pe 10 ani SUA mențin o corelație peste 0.90 timp de cinci zile consecutive de tranzacționare, divergența urmează în decurs de 48-96 de ore în 71% din cazuri. Semnalul? Urmăriți prima lumânare orară în care randamentele se mișcă cu mai mult de 2 puncte de bază fără mișcarea corespunzătoare a monedei.

Exemplu real: 7 februarie 2026 (luna trecută). Randamentele au scăzut de la 4.47% la 4.43% în timpul dimineții la Londra. USD/JPY? Neschimbat la 147.20. Acea mișcare de 4 puncte de bază fără urmărire din partea monedei a fost semnalul de divergență după șapte zile de mișcare sincronă. USD/JPY a scăzut la 145.80 în următoarele două sesiuni.

Modelul 2> Strângerea Monedei de Commodity

AUD/USD, USD/CAD și factorii lor de commodity (minereu de fier și WTI crude) se mișcă ocazional în perfectă armonie inversă. Când coeficienții de corelație depășesc -0.85 pentru ambele perechi simultan, moneda de commodity mai slabă experimentează divergența prima.

Am învățat asta pe pielea mea în 2016. WTI a crescut de la $27 la $34 în timp ce USD/CAD scădea în perfectă corelație inversă. Când CAD a încetat să se întărească în ciuda câștigurilor continue ale petrolului, am rămas încăpățânat short USD/CAD. M-a costat £47.000 înainte să înțeleg: prima monedă care încetează să-și respecte commodity-ul este cea pe care trebuie să o fade-uiți.

Modelul 3: Desfășurarea Risk Parity

Acesta este cel mare. Când acțiunile, obligațiunile și aurul cresc toate împreună (nirvana risk parity), convergența rareori durează mai mult de 10 zile de tranzacționare. Activul cu Indicele de Rezistență Relativă (RSI) cel mai departe de media sa revine primul, trăgând și pe ceilalți cu el.

Criza bancară din martie 2024 a oferit un exemplu clasic. Timp de opt zile, acțiunile au crescut pe speranțele de pivot al Fed, în timp ce obligațiunile au crescut pe temerile de recesiune și aurul a crescut pe riscul sistemic. RSI-ul S&P a atins 76 menținând o corelație de 0.87 cu obligațiunile (randamente inversate). Divergența? Acțiunile au scăzut 7% în trei zile în timp ce obligațiunile și aurul au continuat să crească.

Cadrul de Execuție Convergență-către-Divergență

Iată procesul meu exact pentru tranzacționarea acestor setup-uri:

Pasul 1: Identifică Convergența Extremă

Monitorizează corelația mobilă pe 20 de perioade între:

- USD/JPY și randamentele pe 10 ani SUA

- EUR/USD și randamentele pe 2 ani Germania

- AUD/USD și futures pentru minereu de fier

- USD/CAD și WTI crude

- S&P 500 și obligațiunile pe 10 ani SUA (inversate)

Semnalizează orice corelație peste 0.85 sau sub -0.85 care persistă pentru 5+ perioade.

Pasul 2: Calculează Epuizarea Convergenței

Folosesc o formulă proprietară (versiune simplificată):

Scor de Epuizare = (Zile în convergență × Coeficient mediu de corelație) / Durata mediană istorică a convergenței

Când acest scor depășește 1.5, probabilitatea de divergență sare la 78%.

Pasul 3: Identifică Declanșatorul Divergenței

Primul activ care arată epuizare tehnică conduce divergența. Caută:

- Divergență RSI pe timeframe-uri mai mici (1-oră, 4-ore)

- Volum în scădere în timp ce prețul se extinde

- Skew-ul opțiunilor se schimbă împotriva trendului

- Curba futures se aplatizează (commodity-uri)

Pasul 4: Poziționează-te pentru Snap-Back

Intră în poziții în ambele active:

- Short pe activul epuizat (care arată semnale de divergență)

- Long pe activul care rămâne în urmă (care încă respectă convergența)

- Dimensiunea poziției: risc 0.5% per componentă, risc total 1%

Oportunități Actuale de Piață (Martie 2026)

În timp ce scriu acest lucru, vedem convergență clasică în trei relații:

1. Bitcoin și futures Nasdaq

Corelație: 0.91 în ultimele șapte sesiuni. Cu Bitcoin la $76,542 și arătând divergență RSI pe 4 ore în timp ce Nasdaq face noi maxime, această convergență este epuizată. Sunt short futures Nasdaq, long Bitcoin pentru play-ul de divergență.

2. EUR/CHF și acțiunile bancare europene

Schimbarea recentă de politică a Băncii Naționale Elvețiene a creat o convergență artificială între EUR/CHF și indicele Euro Stoxx Banks. Opt zile de corelație 0.88. Scăderea de ieri cu 0.3% a EUR/CHF fără slăbiciunea corespunzătoare a băncilor semnalează începutul divergenței.

3. Aur și randamente reale

Această relație ar trebui să fie inversă, dar s-au mișcat împreună timp de șase sesiuni (randamente reale în jos, aur în sus). Cu frica pe piață (Fear & Greed la 33), această convergență nu se va menține. Primul semn de stabilizare a randamentelor reale va declanșa o revenire a aurului.

Gestionarea Riscului pentru Tranzacționarea Divergenței

Convergența poate persista mai mult decât sugerează logica. În timpul regimului de suprimare a volatilității din 2017, unele convergențe au durat 20+ de zile de tranzacționare. Iată cum gestionez riscul:

Regula 2%

Nu risca niciodată mai mult de 2% din capital pe un play convergență-divergență, împărțit egal între ambele componente.

Stop-uri de Timp

Dacă divergența nu se materializează în decurs de 10 zile de tranzacționare, ieși la breakeven sau cu o pierdere mică. Convergența prelungită înseamnă adesea schimbare structurală, nu aliniere temporară.

Benzi de Corelație

Setează alerte la coeficienții de corelație -0.70/0.70, -0.85/0.85 și -0.95/0.95. Fiecare depășire strânge stop-urile cu 25%.

Filtre de Volatilitate

Când VIX scade sub 15, convergențele durează mai mult. Sub 12? Nu tranzacționa această strategie—regimurile de volatilitate scăzută rup fiabilitatea modelului.

De ce Funcționează Această Strategie în Piețele cu Frică

Piețele cu frică (ca acum, cu Fear & Greed la 33) creează mediul perfect pentru tranzacționarea convergență-divergență. Iată de ce:

În timpul fricii, corelațiile cresc inițial brusc pe măsură ce totul scade împreună. Dar această convergență este nesustenabilă—diferențele fundamentale dintre active se reafirmă rapid. Cu cât convergența condusă de frică este mai extremă, cu atât divergența ulterioară este mai violentă.

În colapsul FTX din noiembrie 2022, crypto și acțiunile tech au convergit cu corelația atingând 0.93. Divergența? Tech s-a recuperat 15% în trei săptămâni în timp ce crypto a rămas în urmă. Modelul de rupere a corelației a fost evident pentru cei care urmăreau epuizarea convergenței.

Aceasta se conectează la reversurile spike-urilor de volatilitate—convergența extremă coincide adesea cu schimbări de regim de volatilitate. Când VIX sare peste 30, convergența rareori durează mai mult de cinci zile.

Rafinări Avansate

Pentru traderii experimentați, aceste rafinări îmbunătățesc ratele de câștig:

Confirmarea Divergenței de Volum

Convergența cu volum în scădere în ambele active accelerează sincronizarea divergenței. Urmăresc volumul mediu pe 5 zile relativ la media pe 20 de zile. Raport sub 0.7? Divergență iminentă.

Analiza Fluxului de Opțiuni

În timpul convergenței, fluxul de opțiuni dezvăluie adesea ce activ se așteaptă banii inteligenți să diverge primul. Cumpărări grele de put într-un activ în timp ce corelația rămâne ridicată? Acesta este indicatorul tău principal. Aceasta se integrează bine cu modelele de flux de opțiuni instituționale.

Lățime Intermarket

Creează indicatori personalizați de lățime pentru grupuri de active corelate. Când 80%+ din perechile valutare arată modele similare de convergență, mișcarea de divergență se amplifică de 2-3 ori.

Divergența Politicilor Băncilor Centrale

Cele mai puternice divergențe urmează schimbărilor de politică ale băncilor centrale. Monitorizează schimbările în forward guidance în perioadele de convergență. Prima bancă care își schimbă poziția declanșează oportunități masive de divergență.

Eșecuri Comune de Evitat

Chiar și cu 14 ani de experiență, încă văd traderi care fac aceste greșeli:

Tranzacționarea Divergenței Prea Devreme

Așteptarea ca convergența să se epuizeze necesită răbdare. Să sari pe prima divergență de 0.5% după trei zile de convergență? Asta este o donație pentru market makeri.

Ignorarea Contextului de Regim

Perioadele de quantitative tightening creează convergențe mai lungi. Perioade de QE? Mai scurte. Ajustează timeframe-urile în consecință.

Focus pe un Singur Activ

Tranzacționarea doar a unei părți a divergenței reduce potențialul de profit cu 50%. Frumusețea acestei strategii este captarea ambelor componente ale revenirii la medie.

Supra-leveraj pe "Siguranțe"

Niciun model de convergență nu este 100%. Am văzut corelații de 0.97 persistând timp de trei săptămâni în perioade de tranziție politică. Dimensionează în consecință.

Construirea Scanne-rului Tău de Convergență

Monitorizarea manuală a corelației este epuizantă. Iată abordarea mea automatizată:

Folosesc un script personalizat care monitorizează 15 perechi de active, calculând corelații mobile pe multiple timeframe-uri. Când convergența depășește pragurile, declanșează alerte cu scoruri de epuizare și statistici istorice de divergență.

Parametrii cheie de monitorizat:

- Coeficient de corelație pe 20 de perioade

- Zile în stare de convergență

- Compresia gamei zilnice medii

- Trenduri de volum

- Semnale de epuizare tehnică

Pentru cei care folosesc TradingView, instrumentele de analiză multi-timeframe ale FibAlgo excelează în identificarea acestor extreme de convergență pe piețe corelate. Alertele de confluență ajută în mod deosebit la identificarea momentului în care multiple timeframe-uri se aliniază pentru tranzacții de divergență.

Realitatea Tradingului pe Divergențe Intermarket

Aceasta nu este o strategie de îmbogățire rapidă. Rata mea de succes se menține în jur de 64%, dar raportul risc-recompensă de 1:3 o face profitabilă pe termen lung. În unele luni, cum a fost februarie 2024, pot identifica cinci divergențe majore și obțin peste 20% profit. În alte luni, cum ar fi decembrie 2025, convergențele prelungite îmi testează răbdarea cu randamente de doar 3%.

Cheia este execuția sistematică. Documentează fiecare ciclu de convergență-divergență. Urmărește ce a funcționat, ce nu a funcționat și de ce. După 1.000 de tranzacții, apar tipare pe care niciun manual nu le predă.

Piețele evoluează, dar tendința umană de a merge în turmă rămâne constantă. Când toată lumea se aruncă în aceeași tranzacție bazată pe corelație, aceștia creează chiar oportunitatea de divergență din care vor păși în panică mai târziu. Sarcina ta este să fii pregătit când acel elastic se rupe.

Începe cu pași mici. Urmărește o singură relație — poate USD/JPY și randamentele. Stăpânește-o înainte de a te extinde. Traderii care reușesc cu această strategie nu sunt cei care monitorizează 50 de corelații. Ei sunt cei care înțeleg profund două sau trei relații și execută impecabil când convergența se epuizează.

Amintește-ți: pe piețe, când toți sunt de acord, nimic nu este sigur. Adevăratul avantaj vine din poziționarea pentru inevitabila întoarcere spre dezacord. Acolo se tipăresc banii.