Dois Traders, Mesma Estratégia, Resultados Opostos

Sarah e Mike identificaram a mesma configuração no Bitcoin em 1º de fevereiro de 2026. Mesma entrada a US$ 68.500. Mesmo stop loss a US$ 67.000. Mesmo alvo a US$ 72.000. Sarah lucrou US$ 450. Mike explodiu sua conta.

A diferença? Dimensionamento de posição.

Sarah arriscou 1% de sua conta de US$ 10.000. Mike foi all-in com alavancagem de 10x. Quando o Bitcoin despencou para US$ 66.800 antes de reverter e atingir o alvo, o stop de Sarah se manteve firme. Mike foi liquidado.

Isso acontece todos os dias nos mercados. Traders se obcecam por sinais de entrada, indicadores e padrões de gráfico, enquanto ignoram o único fator que determina se ainda estarão negociando no ano que vem: quanto arriscam por trade.

Mito do Dimensionamento de Posição #1: O Critério de Kelly é Ótimo

Todos os livros de trading mencionam o Critério de Kelly. É a fórmula matemática que supostamente diz o tamanho ideal da aposta com base na sua taxa de acerto e no índice risco/recompensa. Só há um problema: ela assume que você conhece sua vantagem exata.

A fórmula é elegante: f = (bp - q) / b, onde f é a fração a apostar, b são as odds, p é a probabilidade de ganhar e q é a probabilidade de perder.

Mas aqui está o que realmente acontece quando traders usam Kelly nos mercados reais:

- Uma taxa de acerto de 60% com risco/recompensa 1:1 sugere apostar 20% da sua conta

- Uma sequência ruim (que acontece mesmo com uma vantagem de 60%) reduz sua conta em 64%

- Suas emoções entram em ação, você começa a fazer revenge trading e a espiral da morte começa

As diretrizes de gerenciamento de risco do CME Group reconhecem essa realidade. Traders profissionais usam 'Kelly fracionário' - tipicamente 25% do que a fórmula sugere. Mesmo isso é muito agressivo para a maioria dos traders de varejo.

A verdade? O dimensionamento de posição com porcentagem fixa supera o Kelly para 95% dos traders. Não é matematicamente ótimo, mas mantém você no jogo tempo suficiente para realmente desenvolver uma vantagem.

Mito do Dimensionamento de Posição #2: Profissionais Arriscam 5-10% Por Trade

As redes sociais estão cheias de traders afirmando que arriscam 5-10% por trade porque "é assim que você faz uma conta pequena crescer rápido". Este mito destruiu mais contas de trading do que qualquer outro.

Aqui está a realidade matemática de arriscar 5% por trade:

- 4 perdas seguidas = drawdown de 18,5%

- 8 perdas seguidas = drawdown de 33,6%

- 10 perdas seguidas = drawdown de 40,1%

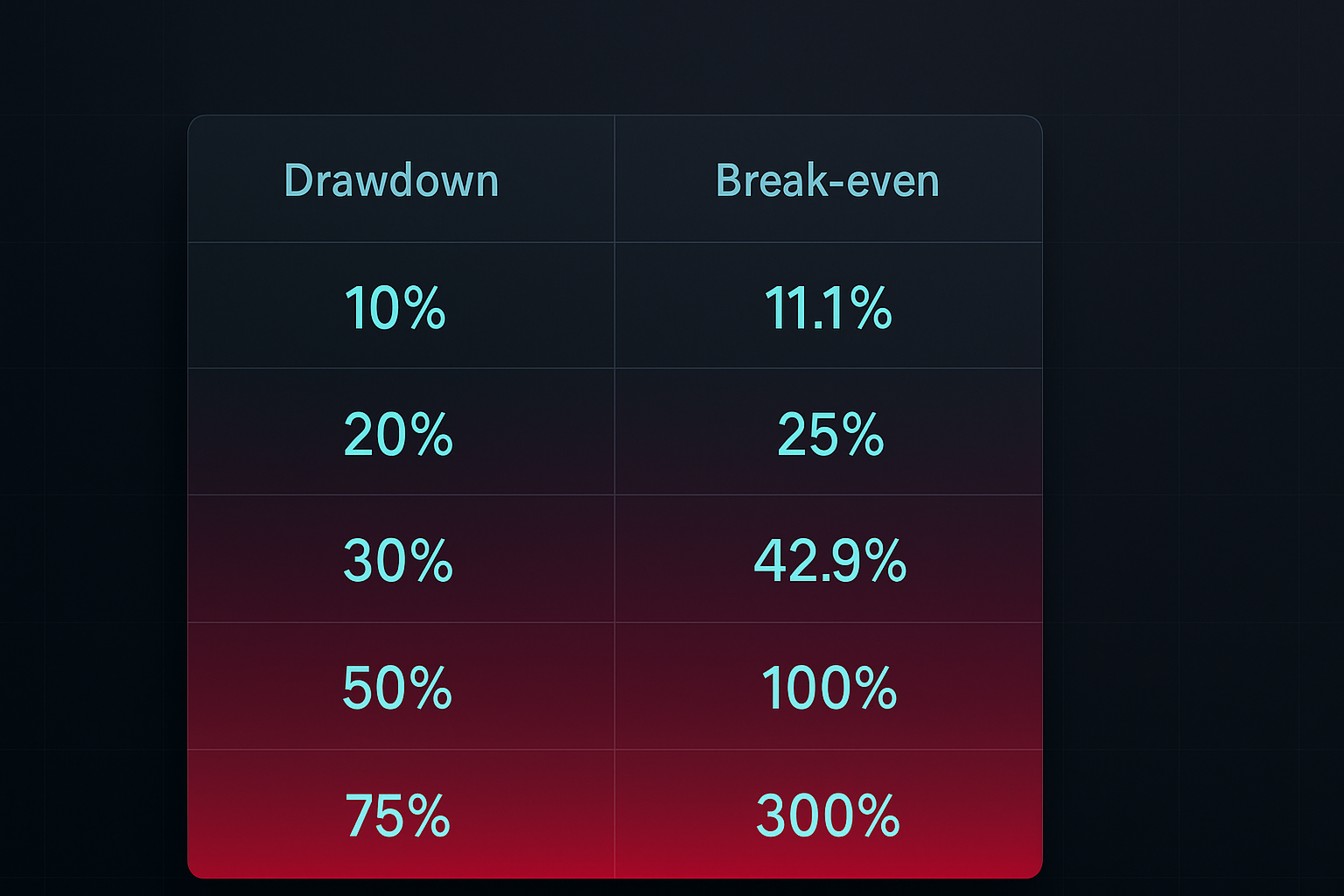

Agora aqui está o ponto crucial: Para se recuperar de um drawdown de 40%, você precisa obter 66,7% de lucro. Essa é a espiral da morte do drawdown da qual a maioria dos traders nunca escapa.

O que os profissionais reais arriscam? De acordo com Market Wizards de Jack Schwager, a maioria dos traders bem-sucedidos arrisca entre 0,5% e 2% por trade. Paul Tudor Jones, um dos maiores traders de todos os tempos, disse: "Tenho um drawdown máximo de 10% antes de sair de todas as minhas posições e ir para o caixa."

A verdade chata supera a mentira emocionante todas as vezes.

Mito do Dimensionamento de Posição #3: Um Tamanho Serve para Todos os Mercados

Traders adoram regras simples. "Arrisque 1% por trade" parece perfeito. Mas usar o mesmo tamanho de posição para Bitcoin, EUR/USD e Tesla ignora uma realidade fundamental: mercados diferentes têm perfis de volatilidade vastamente diferentes.

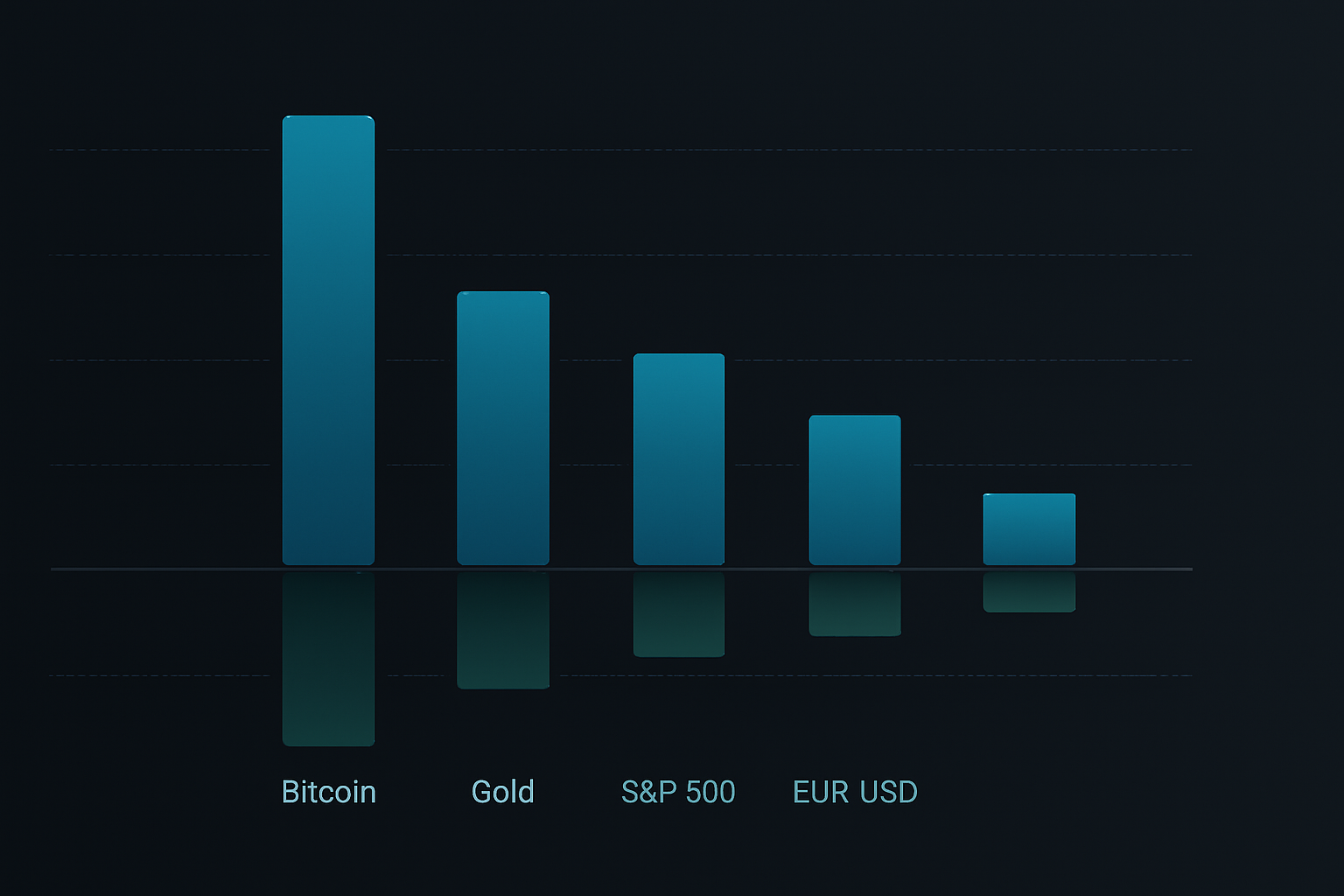

Pegue os dados de fevereiro de 2026:

- Bitcoin average true range (ATR): movimento diário de 3,8%

- EUR/USD ATR: movimento diário de 0,6%

- S&P 500 ATR: movimento diário de 1,2%

Usar o mesmo tamanho de posição nesses mercados é como usar a mesma velocidade em rodovias e ruas residenciais. Uma vai te entediar, a outra vai te matar.

Um dimensionamento de posição inteligente se adapta à volatilidade. A fórmula é direta:

Tamanho da Posição = (Risco da Conta ÷ Risco em Dólar por Unidade) × Ajuste de Volatilidade

Onde ajuste de volatilidade = Volatilidade Alvo ÷ Volatilidade Atual do Mercado

Isso mantém seu risco consistente, independentemente do que você está negociando. Quando o Bitcoin fica louco, você negocia menor. Quando o forex fica sonolento, você pode aumentar o tamanho (com moderação).

O Framework Completo de Dimensionamento de Posição

Após testar dezenas de métodos de dimensionamento de posição em milhares de trades, aqui está o framework que realmente funciona nos mercados reais:

Passo 1: Determine Seu Risco Base

Comece com 1% de risco por trade. Sim, é chato. Sim, é lento. Mas você ainda estará negociando em cinco anos, enquanto a turma dos 5% por trade já explodiu três contas.

Aumente para 2% apenas depois de ter:

- Seis meses de lucratividade consistente

- Pelo menos 200 trades com expectativa positiva

- Drawdown máximo abaixo de 15%

Passo 2: Calcule o Tamanho da Posição

Use esta fórmula para cada trade:

Ações/Lotes/Contratos = Risco da Conta ÷ (Entrada - Stop Loss)

Exemplo: Conta de US$ 10.000, risco de 1% = US$ 100 de risco por trade

Compre EUR/USD a 1,0850, stop a 1,0820 (30 pips)

Tamanho da posição = US$ 100 ÷ 30 pips = 0,33 mini lotes

Passo 3: Aplique Ajustes de Correlação

Nunca arrisque mais de 6% no total em todas as posições. Se você tem trades correlacionados (como comprar EUR/USD e vender USD/JPY), trate-os como uma única posição para fins de risco.

Passo 4: Implemente Escalonamento por Volatilidade

Meça o ATR de 20 dias para o seu mercado. Quando o ATR exceder 1,5x sua média, reduza o tamanho da posição em 25-50%. Esta única regra evitou perdas massivas durante o desenrol do carry trade do iene em 2024 e a crise bancária regional de 2025.

Passo 5: Use Dimensionamento de Posição por Curva de Patrimônio

Quando sua conta cair abaixo da média móvel de 20 dias do seu patrimônio, reduza o tamanho da posição em 50%. Este disjuntor automático evita revenge trading e decisões emocionais durante drawdowns.

Aplicação no Mundo Real: Três Exemplos

Vamos aplicar este framework a trades reais desta semana:

Exemplo 1: Compra de Bitcoin (Alta Volatilidade)

- Conta: US$ 10.000

- Risco base: 1% = US$ 100

- Entrada: US$ 69.717, Stop: US$ 68.500 (movimento de 1,75%)

- Ajuste de volatilidade: ATR elevado 40% acima da média, reduza tamanho em 30%

- Tamanho final da posição: 0,057 BTC (valor ~US$ 3.974)

Exemplo 2: Venda de EUR/USD (Baixa Volatilidade)

- Conta: US$ 10.000

- Risco base: 1% = US$ 100

- Entrada: 1,0850, Stop: 1,0880 (30 pips)

- Volatilidade normal, nenhum ajuste necessário

- Tamanho da posição: 0,33 mini lotes

Exemplo 3: Múltiplas Posições Correlacionadas

- Compra de ouro, venda de USD/JPY, compra de prata (todas apostas em fraqueza do dólar)

- Trate como um único grupo de posição

- Aloque 1% de risco total dividido entre os três trades

- Cada posição recebe alocação de risco de 0,33%

Ferramentas Tecnológicas para Dimensionamento de Posição

Cálculos manuais funcionam, mas deixam espaço para erro. Aqui está a stack tecnológica para dimensionamento de posição automatizado:

Integração com TradingView

Adicione isto à sua estratégia no TradingView para alertas automáticos de dimensionamento de posição:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Calculadoras em Planilhas

Crie uma planilha simples com estas colunas:

- Saldo da Conta

- Porcentagem de Risco

- Preço de Entrada

- Stop Loss

- ATR Atual

- Grupo de Correlação

- Tamanho Final da Posição

Aplicativos Móveis

Para cálculos rápidos em movimento, aplicativos como Stinu ou FX Calculators lidam com dimensionamento de posição em forex. Traders de cripto podem usar Altrady ou 3Commas para dimensionamento de posição automatizado.

Integração FibAlgo

A biblioteca de indicadores FibAlgo inclui sobreposições de dimensionamento de posição que calculam automaticamente o tamanho ideal do trade com base nos seus parâmetros de risco e na volatilidade atual do mercado. Ela leva em conta os níveis de Fibonacci para colocação dinâmica de stop, garantindo risco consistente em diferentes condições de mercado.

Estratégias Avançadas de Dimensionamento de Posição

Depois de dominar o básico, estas técnicas avançadas podem melhorar seus retornos ajustados ao risco:

A Abordagem Núcleo-Satélite

Aloque 70% do risco para trades "núcleo" de alta convicção e 30% para posições exploratórias "satélite". Isso equilibra retornos estáveis com potencial de alta.

Escalonamento de Posição Baseado no Tempo

Comece com 50% do tamanho de posição pretendido. Adicione os 50% restantes apenas depois que o trade se mover a seu favor em 0,5x do seu risco inicial. Isso reduz perdas em trades fracassados enquanto mantém o potencial de alta nos vencedores.

Dimensionamento de Posição por Regime de Volatilidade

Acompanhe o VIX (para ações) ou o índice de volatilidade de criptomoedas. Quando a volatilidade está no quartil inferior, você pode aumentar o tamanho da posição em 25%. Quando está no quartil superior, reduza em 50%.

Ajustes Baseados em Desempenho

A cada 20 trades, calcule sua taxa de acerto real e o risco/recompensa médio. Se o desempenho exceder as expectativas em 20%, aumente o tamanho da posição em 0,25%. Se ficar abaixo, reduza em 0,5%. Isso cria um ciclo de feedback que se ajusta automaticamente à sua vantagem real.

Erros Comuns de Dimensionamento de Posição

Até traders experientes cometem estes erros:

Erro 1: Dimensionar Baseado em Convicção

"Esta configuração parece incrível, vou arriscar 3% em vez de 1%." Isso é o seu ego falando, não o seu sistema. O tamanho da posição deve ser mecânico, não emocional.

Erro 2: Não Contabilizar Gaps

Seu stop loss a US$ 99 não significa nada se o mercado der um gap para US$ 95. Para ações e cripto, adicione um buffer de 20% ao seu cálculo de tamanho de posição para contabilizar o risco de gap.

Erro 3: Aumentar o Tamanho Durante Drawdowns

"Preciso recuperar minhas perdas rapidamente." Este pensamento de martingale destruiu inúmeras contas. Reduza o tamanho durante drawdowns, não aumente.

Erro 4: Ignorar Correlação

Compra de Bitcoin, compra de Ethereum, compra de Solana? Isso não é diversificação - é uma grande aposta em cripto. Aplique ajustes de correlação ou enfrente drawdowns massivos quando o cripto corrigir.

Construindo Seu Sistema de Dimensionamento de Posição

Aqui está o seu plano de ação para os próximos 30 dias:

Semana 1: Calcule o tamanho da posição para cada trade usando a fórmula básica de 1%. Acompanhe em uma planilha. Sem exceções.

Semana 2: Adicione ajustes de volatilidade. Meça o ATR para seus principais mercados e ajuste os tamanhos de posição de acordo.

Semana 3: Implemente o rastreamento de correlação. Agrupe trades semelhantes e garanta que o risco total permaneça abaixo de 6%.

Semana 4: Revise seus resultados. Calcule o drawdown máximo, o risco médio por trade e o retorno total. Ajuste sua porcentagem de risco base apenas se o drawdown permaneceu abaixo de 10%.

O caminho para a lucratividade consistente não é sexy. Não é sobre encontrar o indicador perfeito ou o padrão de gráfico secreto. É sobre sobreviver tempo suficiente para sua vantagem se concretizar. O dimensionamento de posição é sua ferramenta de sobrevivência.

Comece com 1%. Use as fórmulas. Acompanhe tudo. Deixe os cowboys de 10% por trade explodirem suas contas enquanto você compõe silenciosamente seu caminho para o sucesso.

O mercado estará aqui amanhã. Você estará?