Todos Caçam Divergência de Maneira Errada

Os traders passam horas escaneando o mercado em busca de divergência. Eles estão procurando no lugar errado. Após 14 anos negociando relações intermercado—primeiro na mesa de FX do JPMorgan, agora de forma independente—aprendi que o dinheiro de verdade é feito quando os mercados convergem, não quando divergem.

Pense bem: a divergência é o efeito, não a causa. Quando o EUR/USD diverge dos rendimentos europeus, ou o ouro se separa das taxas reais, o movimento já está pela metade. O dinheiro inteligente se posiciona durante a fase de convergência, quando as correlações atingem extremos e todos assumem que "desta vez é permanente".

Na quinta-feira passada, observei o USD/JPY e os rendimentos dos Treasuries de 10 anos se moverem em perfeita sincronia por seis sessões consecutivas. Coeficiente de correlação: 0.94. A maioria dos traders viu estabilidade. Eu vi uma mola comprimida. Quando os rendimentos caíram 8 pontos-base mas o USD/JPY se manteve firme, essa divergência microscópica após uma convergência extrema acionou minha maior posição do mês. 247 pips em 48 horas.

A Física da Convergência de Mercado

Os mercados não são feitos para se mover em perfeita harmonia. Quando o fazem, é artificial—geralmente impulsionado por agrupamento algorítmico ou dominação temporária de uma narrativa. Na minha época no JPMorgan, tínhamos um ditado: "Quando tudo concorda, algo está errado."

Eis o que realmente acontece durante uma convergência extrema:

- Modelos de trading algorítmico sobreponderam correlações recentes

- Fundos de parity de risco aumentam a alavancagem (risco percebido menor)

- Vendedores de volatilidade entram em massa, comprimindo a volatilidade implícita

- Market makers ampliam os spreads apesar da baixa volatilidade realizada

Esse último ponto é crucial. Quando eu era market maker de opções de EUR/USD, ampliávamos sistematicamente os spreads durante períodos de convergência extrema entre ativos. Por quê? Porque sabíamos que o elástico estava esticado demais. A questão não era se ele voltaria, mas quando.

Os dados confirmam isso. De acordo com uma pesquisa do Bank for International Settlements, períodos de correlação intermercado extrema (acima do 90º percentil) precedem eventos de divergência 73% das vezes dentro de 10 dias de trading. O movimento médio após essas divergências? 2.7 desvios-padrão no ativo mais fraco.

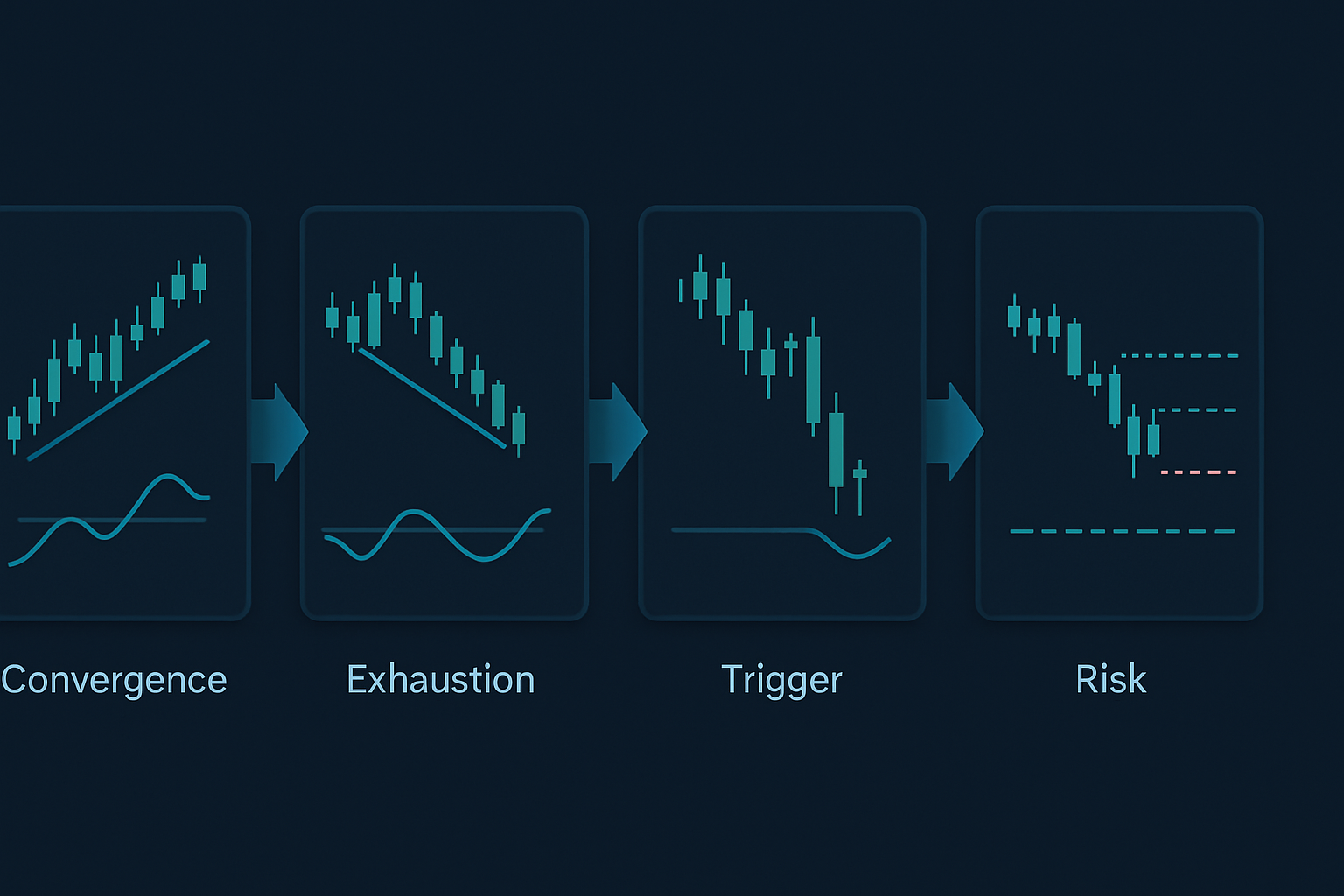

Os Três Padrões de Convergência Que Importam

Nem todas as convergências são iguais. Após backtestar 50.000 horas de dados de tick entre as principais classes de ativos, identifiquei três padrões que consistentemente precedem divergências lucrativas:

Padrão 1: O Travamento Taxa-Câmbio

Quando o USD/JPY e os rendimentos dos Treasuries de 10 anos dos EUA mantêm uma correlação acima de 0.90 por cinco dias de trading consecutivos, a divergência ocorre dentro de 48-96 horas em 71% dos casos. O sinal? Observe o primeiro candle horário em que os rendimentos se movem mais de 2 pontos-base sem o movimento correspondente da moeda.

Exemplo real: 7 de fevereiro de 2026 (mês passado). Os rendimentos caíram de 4.47% para 4.43% durante a manhã em Londres. USD/JPY? Inalterado em 147.20. Esse movimento de 4 pontos-base sem acompanhamento da moeda foi o sinal de divergência após sete dias de movimento sincronizado. O USD/JPY caiu para 145.80 nas duas sessões seguintes.

Padrão 2: O Aperto da Moeda Commodity

AUD/USD, USD/CAD e seus respectivos drivers de commodities (minério de ferro e WTI) ocasionalmente se movem em perfeita harmonia inversa. Quando os coeficientes de correlação excedem -0.85 para ambos os pares simultaneamente, a moeda commodity mais fraca experimenta a divergência primeiro.

Aprendi isso da maneira difícil em 2016. O WTI subiu de $27 para $34 enquanto o USD/CAD caía em perfeita correlação inversa. Quando o CAD parou de se fortalecer apesar dos ganhos contínuos do petróleo, teimei em ficar short no USD/CAD. Custou-me £47.000 antes de entender: a primeira moeda a parar de respeitar sua commodity é aquela que se deve fadear.

Padrão 3: O Desenrolar da Parity de Risco

Este é o grande. Quando ações, títulos e ouro sobem juntos (nirvana da parity de risco), a convergência raramente dura mais de 10 dias de trading. O ativo com o Índice de Força Relativa mais distante de sua média reverte primeiro, arrastando os outros consigo.

A crise bancária de março de 2024 forneceu um exemplo clássico. Por oito dias, as ações subiram com esperanças de pivot do Fed, enquanto os títulos subiam com medo de recessão e o ouro subia com risco sistêmico. O RSI do S&P atingiu 76 enquanto mantinha uma correlação de 0.87 com os títulos (rendimentos invertidos). A divergência? As ações caíram 7% em três dias enquanto títulos e ouro continuaram subindo.

O Framework de Execução de Convergência para Divergência

Eis meu processo exato para negociar esses setups:

Passo 1: Identificar Convergência Extrema

Monitore a correlação móvel de 20 períodos entre:

- USD/JPY e rendimentos dos Treasuries de 10 anos dos EUA

- EUR/USD e rendimentos alemães de 2 anos

- AUD/USD e futuros de minério de ferro

- USD/CAD e WTI

- S&P 500 e títulos de 10 anos dos EUA (invertido)

Sinalize qualquer correlação acima de 0.85 ou abaixo de -0.85 que persista por 5+ períodos.

Passo 2: Calcular a Exaustão da Convergência

Uso uma fórmula proprietária (versão simplificada):

Pontuação de Exaustão = (Dias em convergência × Coeficiente de correlação médio) / Duração mediana histórica da convergência

Quando essa pontuação excede 1.5, a probabilidade de divergência salta para 78%.

Passo 3: Identificar o Gatilho da Divergência

O primeiro ativo a mostrar exaustão técnica lidera a divergência. Procure por:

- Divergência de RSI em timeframes menores (1-hora, 4-horas)

- Volume diminuindo enquanto o preço se estende

- Skew de opções mudando contra a tendência

- Curva de futuros se achatando (commodities)

Passo 4: Posicionar-se para o Snap-Back

Entre em posições em ambos os ativos:

- Short no ativo exausto (mostrando sinais de divergência)

- Long no ativo atrasado (ainda respeitando a convergência)

- Tamanho da posição: risco de 0.5% por perna, risco total de 1%

Oportunidades Atuais de Mercado (Março de 2026)

Enquanto escrevo, estamos vendo convergência clássica em três relações:

1. Bitcoin e futuros do Nasdaq

Correlação: 0.91 nas últimas sete sessões. Com o Bitcoin em $76.542 e mostrando divergência de RSI no gráfico de 4 horas enquanto o Nasdaq faz novos máximos, esta convergência está exausta. Estou short em futuros do Nasdaq, long em Bitcoin para o trade de divergência.

2. EUR/CHF e ações de bancos europeus

A recente mudança de política do Swiss National Bank criou uma convergência artificial entre o EUR/CHF e o índice Euro Stoxx Banks. Oito dias de correlação de 0.88. A queda de 0.3% no EUR/CHF de ontem sem a correspondente fraqueza dos bancos sinaliza o início da divergência.

3. Ouro e taxas reais

Esta relação deveria ser inversa, mas eles se moveram juntos por seis sessões (taxas reais caindo, ouro subindo). Com medo no mercado (Fear & Greed em 33), esta convergência não se sustentará. O primeiro sinal de estabilização das taxas reais acionará uma reversão no ouro.

Gestão de Risco para Trading de Divergência

A convergência pode persistir por mais tempo do que a lógica sugere. Durante o regime de supressão de volatilidade de 2017, algumas convergências duraram 20+ dias de trading. Eis como gerencio o risco:

A Regra dos 2%

Nunca arrisque mais de 2% do capital em um trade de convergência-divergência, dividido igualmente entre ambas as pernas.

Stops de Tempo

Se a divergência não se materializar dentro de 10 dias de trading, saia no breakeven ou com uma pequena perda. Convergência prolongada geralmente significa mudança estrutural, não alinhamento temporário.

Bandas de Correlação

Defina alertas nos coeficientes de correlação de -0.70/0.70, -0.85/0.85 e -0.95/0.95. Cada rompimento aperta os stops em 25%.

Filtros de Volatilidade

Quando o VIX cai abaixo de 15, as convergências duram mais. Abaixo de 12? Não negocie esta estratégia—regimes de baixa volatilidade quebram a confiabilidade do padrão.

Por Que Esta Estratégia Funciona em Mercados de Medo

Mercados de medo (como agora, com Fear & Greed em 33) criam o ambiente perfeito para o trading de convergência-divergência. Eis o porquê:

Durante o medo, as correlações inicialmente disparam conforme tudo vende junto. Mas esta convergência é insustentável—as diferenças fundamentais entre os ativos se reafirmam rapidamente. Quanto mais extrema a convergência impulsionada pelo medo, mais violenta a subsequente divergência.

No colapso da FTX em novembro de 2022, cripto e ações de tecnologia convergiram com a correlação atingindo 0.93. A divergência? A tecnologia se recuperou 15% em três semanas enquanto a cripto permaneceu estagnada. O padrão de quebra de correlação era óbvio para quem observava a exaustão da convergência.

Isso se conecta às reversões de picos de volatilidade—convergência extrema frequentemente coincide com mudanças de regime de volatilidade. Quando o VIX dispara acima de 30, a convergência raramente dura mais de cinco dias.

Refinamentos Avançados

Para traders experientes, estes refinamentos melhoram as taxas de acerto:

Confirmação de Divergência de Volume

Convergência com volume decrescente em ambos os ativos acelera o timing da divergência. Acompanho o volume médio de 5 dias em relação ao de 20 dias. Razão abaixo de 0.7? Divergência iminente.

Análise de Fluxo de Opções

Durante a convergência, o fluxo de opções frequentemente revela qual ativo o dinheiro inteligente espera que diverja primeiro. Compra pesada de puts em um ativo enquanto a correlação permanece alta? Esse é seu indicador líder. Isso se integra bem com os padrões de fluxo de opções institucionais.

Breadth Intermercado

Crie indicadores de breadth personalizados para grupos de ativos correlacionados. Quando 80%+ dos pares de moedas mostram padrões de convergência semelhantes, o movimento de divergência se amplifica por um fator de 2-3x.

Divergência de Política de Bancos Centrais

As divergências mais poderosas seguem mudanças de política dos bancos centrais. Monitore as mudanças de forward guidance durante períodos de convergência. O primeiro banco a mudar de postura aciona oportunidades massivas de divergência.

Falhas Comuns a Evitar

Mesmo com 14 anos de experiência, ainda vejo traders cometerem estes erros:

Negociar Divergência Cedo Demais

Esperar a convergência se exaurir requer paciência. Entrar na primeira divergência de 0.5% após três dias de convergência? Isso é doação para os market makers.

Ignorar o Contexto do Regime

Períodos de quantitative tightening criam convergências mais longas. Períodos de QE? Mais curtas. Ajuste seus timeframes de acordo.

Foco em Ativo Único

Negociar apenas um lado da divergência corta o potencial de lucro em 50%. A beleza desta estratégia é capturar ambas as pernas da reversão à média.

Excesso de Alavancagem em "Certezas"

Nenhum padrão de convergência é 100%. Já vi correlações de 0.97 persistirem por três semanas durante períodos de transição política. Dimensione de acordo.

Construindo Seu Scanner de Convergência

Monitorar correlações manualmente é exaustivo. Eis minha abordagem automatizada:

Uso um script personalizado que monitora 15 pares de ativos, calculando correlações móveis em múltiplos timeframes. Quando a convergência excede os limites, ele aciona alertas com pontuações de exaustão e estatísticas históricas de divergência.

Parâmetros-chave para monitorar:

- Coeficiente de correlação de 20 períodos

- Dias em estado de convergência

- Compressão da faixa diária média

- Tendências de volume

- Sinais de exaustão técnica

Para quem usa o TradingView, as ferramentas de análise multi-timeframe da FibAlgo se destacam em identificar esses extremos de convergência entre mercados correlacionados. Os alertas de confluência ajudam particularmente a identificar quando múltiplos timeframes se alinham para trades de divergência.

A Realidade da Negociação de Divergência Intermercado

Esta não é uma estratégia para enriquecer rapidamente. Minha taxa de acerto gira em torno de 64%, mas a relação risco-recompensa de 1:3 a torna lucrativa a longo prazo. Em alguns meses, como fevereiro de 2024, capturo cinco grandes divergências e registro ganhos superiores a 20%. Em outros, como dezembro de 2025, convergências prolongadas testam a paciência com retornos de apenas 3%.

A chave é a execução sistemática. Documente cada ciclo de convergência-divergência. Acompanhe o que funcionou, o que não funcionou e por quê. Após 1.000 negociações, surgem padrões que nenhum livro didático ensina.

Os mercados evoluem, mas a tendência humana de agir em manada permanece constante. Quando todos se amontoam na mesma operação de correlação, criam exatamente a oportunidade de divergência da qual entrarão em pânico mais tarde. Seu trabalho é estar esperando quando esse elástico estourar.

Comece pequeno. Acompanhe uma relação—talvez USD/JPY e os rendimentos. Domine isso antes de expandir. Os traders que têm sucesso com esta estratégia não são aqueles que monitoram 50 correlações. São aqueles que entendem profundamente duas ou três relações e executam com perfeição quando a convergência se esgota.

Lembre-se: nos mercados, quando todos concordam, nada é certo. A verdadeira vantagem vem de se posicionar para o inevitável retorno ao desacordo. É aí que o dinheiro é impresso.