Dwóch traderów, ta sama strategia, przeciwne wyniki

Sarah i Mike dostrzegli tę samą konfigurację na Bitcoinie 1 lutego 2026 roku. Ten sam punkt wejścia na 68 500 USD. Ten sam stop loss na 67 000 USD. Ten sam cel na 72 000 USD. Sarah zarobiła 450 USD. Mike zniszczył swoje konto.

Różnica? Wielkość pozycji.

Sarah zaryzykowała 1% swojego konta o wartości 10 000 USD. Mike poszedł na całość z 10-krotną dźwignią. Kiedy Bitcoin gwałtownie spadł do 66 800 USD, zanim odwrócił się i osiągnął cel, stop loss Sarah pozostał nienaruszony. Mike został zlikwidowany.

To dzieje się każdego dnia na rynkach. Traderzy obsesyjnie skupiają się na sygnałach wejścia, wskaźnikach i formacjach cenowych, ignorując jeden czynnik, który decyduje o tym, czy nadal będą handlować w przyszłym roku: ile ryzykują na jedną transakcję.

Mit wielkości pozycji nr 1: Kryterium Kelly'ego jest optymalne

Każda książka o tradingu wspomina o Kryterium Kelly'ego. To matematyczny wzór, który rzekomo wskazuje optymalną wielkość zakładu na podstawie twojej stopy zwycięstw i stosunku zysku do ryzyka. Jest tylko jeden problem: zakłada on, że znasz swój dokładny przewagę.

Wzór jest elegancki: f = (bp - q) / b, gdzie f to frakcja do obstawienia, b to kurs, p to prawdopodobieństwo wygranej, a q to prawdopodobieństwo przegranej.

Ale oto, co faktycznie dzieje się, gdy traderzy używają Kelly'ego na prawdziwych rynkach:

- 60% stopa zwycięstw przy stosunku ryzyko/zysk 1:1 sugeruje obstawienie 20% konta

- Jedna zła seria (która zdarza się nawet przy 60% przewadze) zmniejsza twoje konto o 64%

- Włączają się emocje, zaczynasz handlować z zemsty i rozpoczyna się spirala śmierci

Wytyczne zarządzania ryzykiem CME Group potwierdzają tę rzeczywistość. Zawodowi traderzy używają 'frakcyjnego Kelly'ego' - zazwyczaj 25% tego, co sugeruje wzór. Nawet to jest zbyt agresywne dla większości traderów detalicznych.

Prawda? Stała procentowa wielkość pozycji bije Kelly'ego dla 95% traderów. Nie jest matematycznie optymalna, ale utrzymuje cię w grze wystarczająco długo, aby faktycznie rozwinąć przewagę.

Mit wielkości pozycji nr 2: Zawodowcy ryzykują 5-10% na transakcję

Media społecznościowe są pełne traderów twierdzących, że ryzykują 5-10% na transakcję, ponieważ "tak szybko rozwijasz małe konto". Ten mit zniszczył więcej kont tradingowych niż jakikolwiek inny.

Oto matematyczna rzeczywistość ryzykowania 5% na transakcję:

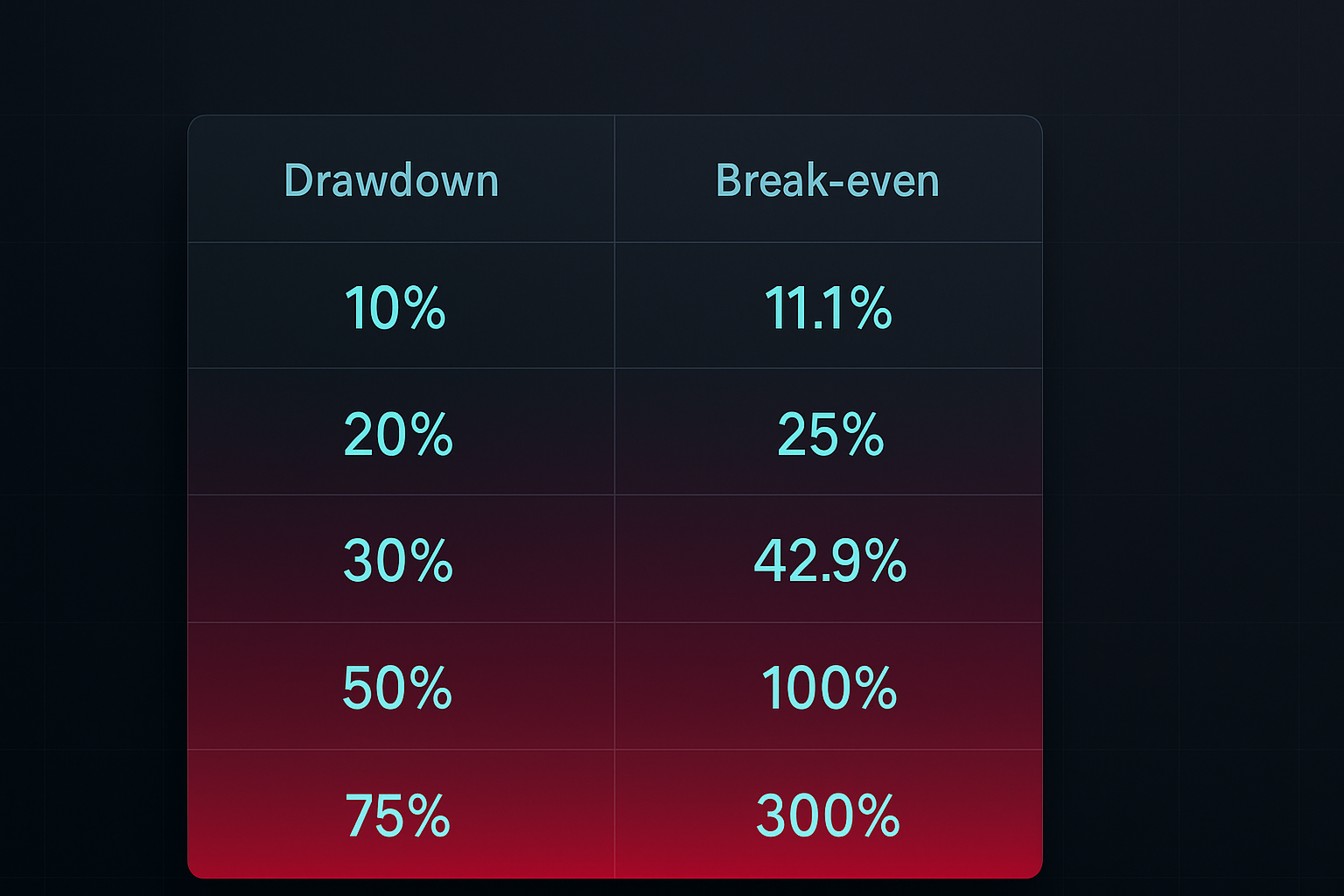

- 4 straty z rzędu = 18,5% drawdown

- 8 strat z rzędu = 33,6% drawdown

- 10 strat z rzędu = 40,1% drawdown

A teraz sedno: Aby odzyskać z 40% drawdownu, musisz osiągnąć 66,7% zysku. To jest spirala śmierci drawdownu, z której większość traderów nigdy nie ucieka.

Ile faktycznie ryzykują prawdziwi zawodowcy? Według Market Wizards Jacka Schwagera, większość udanych traderów ryzykuje między 0,5% a 2% na transakcję. Paul Tudor Jones, jeden z największych traderów wszech czasów, powiedział: "Mam maksymalny drawdown na poziomie 10%, zanim zamknę wszystkie pozycje i przejdę do gotówki."

Nudna prawda pokonuje ekscytujące kłamstwo za każdym razem.

Mit wielkości pozycji nr 3: Jeden rozmiar pasuje do wszystkich rynków

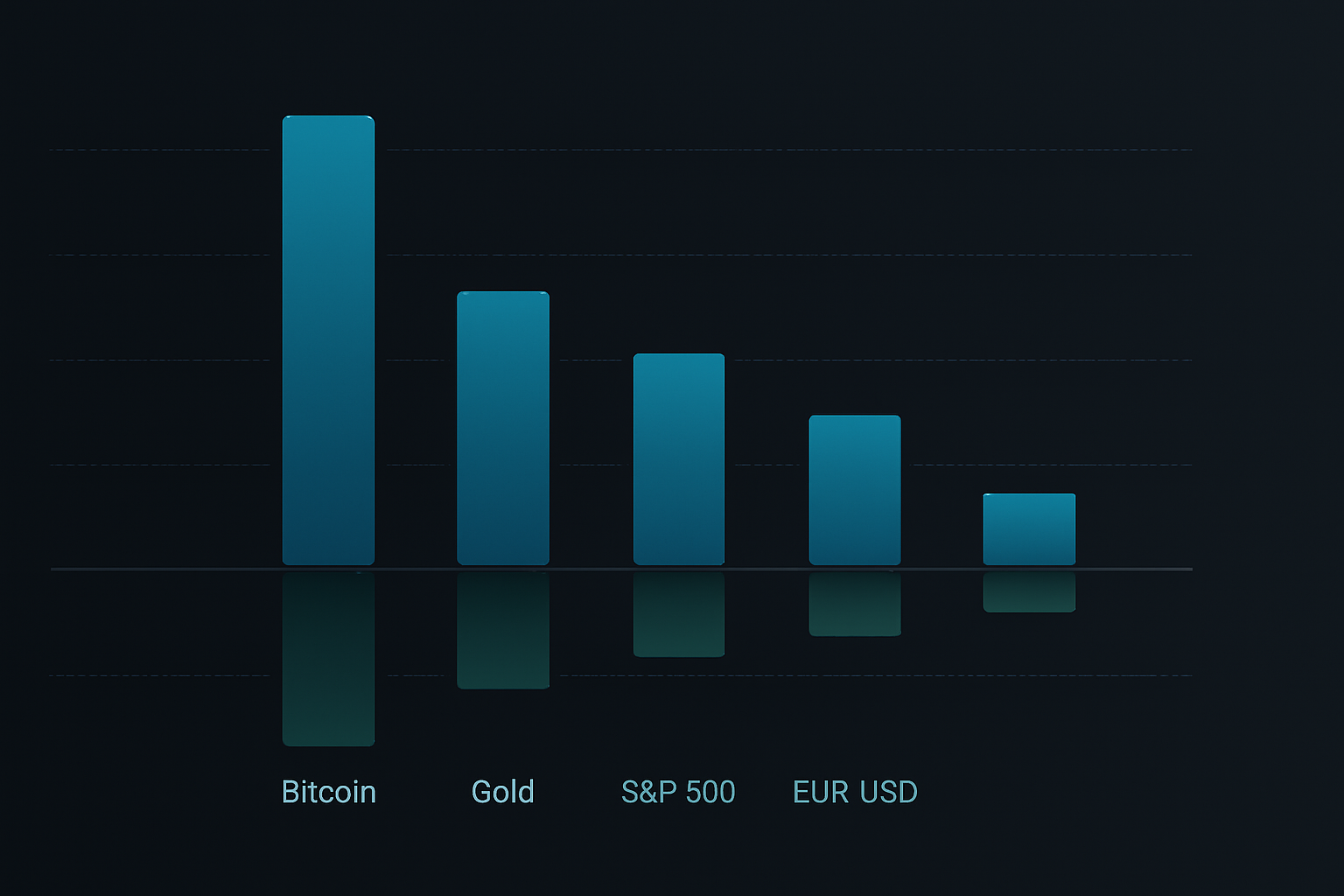

Traderzy uwielbiają proste zasady. "Ryzykuj 1% na transakcję" brzmi idealnie. Ale używanie tej samej wielkości pozycji dla Bitcoina, EUR/USD i Tesli ignoruje fundamentalną rzeczywistość: różne rynki mają diametralnie różne profile zmienności.

Weźmy dane z lutego 2026:

- Bitcoin średni prawdziwy zakres (ATR): 3,8% dziennego ruchu

- EUR/USD ATR: 0,6% dziennego ruchu

- S&P 500 ATR: 1,2% dziennego ruchu

Używanie tej samej wielkości pozycji na tych rynkach jest jak używanie tej samej prędkości na autostradach i ulicach osiedlowych. Jedno cię znudzi, drugie cię zabije.

Inteligentna wielkość pozycji dostosowuje się do zmienności. Wzór jest prosty:

Wielkość pozycji = (Ryzyko konta ÷ Ryzyko dolarowe na jednostkę) × Korekta zmienności

Gdzie korekta zmienności = Docelowa zmienność ÷ Aktualna zmienność rynku

To utrzymuje twoje ryzyko spójne, niezależnie od tego, czym handlujesz. Kiedy Bitcoin szaleje, handlujesz mniejszymi pozycjami. Kiedy forex zasypia, możesz zwiększyć rozmiar (z umiarem).

Kompletne ramy wielkości pozycji

Po przetestowaniu dziesiątek metod ustalania wielkości pozycji na tysiącach transakcji, oto ramy, które faktycznie działają na prawdziwych rynkach:

Krok 1: Określ swoje podstawowe ryzyko

Zacznij od 1% ryzyka na transakcję. Tak, to nudne. Tak, to wolne. Ale nadal będziesz handlować za pięć lat, podczas gdy tłum ryzykujący 5% na transakcję zniszczył trzy konta.

Zwiększaj do 2% tylko wtedy, gdy masz:

- Sześć miesięcy stałej rentowności

- Co najmniej 200 transakcji z pozytywną oczekiwaną wartością

- Maksymalny drawdown poniżej 15%

Krok 2: Oblicz wielkość pozycji

Używaj tego wzoru do każdej transakcji:

Akcje/Loty/Kontrakty = Ryzyko konta ÷ (Wejście - Stop Loss)

Przykład: konto 10 000 USD, 1% ryzyka = 100 USD ryzyka na transakcję

Kupno EUR/USD po 1,0850, stop na 1,0820 (30 pipsów)

Wielkość pozycji = 100 USD ÷ 30 pipsów = 0,33 mini lota

Krok 3: Zastosuj korekty korelacji

Nigdy nie ryzykuj więcej niż 6% łącznie we wszystkich pozycjach. Jeśli masz skorelowane transakcje (jak długie EUR/USD i krótkie USD/JPY), traktuj je jako jedną pozycję do celów ryzyka.

Krok 4: Wprowadź skalowanie zmienności

Zmierz 20-dniowy ATR dla swojego rynku. Gdy ATR przekroczy 1,5x swojej średniej, zmniejsz wielkość pozycji o 25-50%. Ta jedna zasada zapobiegła ogromnym stratom podczas wycofywania się z carry trade na jenie w 2024 i kryzysu banków regionalnych w 2025.

Krok 5: Użyj wielkości pozycji opartej na krzywej kapitału

Gdy twoje konto spadnie poniżej 20-dniowej średniej kroczącej kapitału, zmniejsz wielkość pozycji o 50%. Ten automatyczny wyłącznik zapobiegawczy zapobiega handlowi z zemsty i emocjonalnym decyzjom podczas drawdownów.

Zastosowanie w praktyce: Trzy przykłady

Zastosujmy te ramy do rzeczywistych transakcji z tego tygodnia:

Przykład 1: Długa pozycja na Bitcoinie (Wysoka zmienność)

- Konto: 10 000 USD

- Podstawowe ryzyko: 1% = 100 USD

- Wejście: 69 717 USD, Stop: 68 500 USD (ruch 1,75%)

- Korekta zmienności: ATR podwyższony o 40% powyżej średniej, zmniejsz rozmiar o 30%

- Końcowa wielkość pozycji: 0,057 BTC (wartość ~3 974 USD)

Przykład 2: Krótka pozycja na EUR/USD (Niska zmienność)

- Konto: 10 000 USD

- Podstawowe ryzyko: 1% = 100 USD

- Wejście: 1,0850, Stop: 1,0880 (30 pipsów)

- Zmienność normalna, korekta niepotrzebna

- Wielkość pozycji: 0,33 mini lota

Przykład 3: Wiele skorelowanych pozycji

- Długie złoto, krótkie USD/JPY, długie srebro (wszystkie pozycje na osłabienie dolara)

- Traktuj jako jedną grupę pozycji

- Przeznacz 1% całkowitego ryzyka podzielonego na trzy transakcje

- Każda pozycja otrzymuje alokację ryzyka 0,33%

Narzędzia technologiczne do ustalania wielkości pozycji

Ręczne obliczenia działają, ale pozostawiają miejsce na błędy. Oto stos technologiczny do automatycznego ustalania wielkości pozycji:

Integracja z TradingView

Dodaj to do swojej strategii TradingView dla automatycznych alertów dotyczących wielkości pozycji:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Kalkulatory w arkuszach kalkulacyjnych

Zbuduj prosty arkusz kalkulacyjny z tymi kolumnami:

- Saldo konta

- Procent ryzyka

- Cena wejścia

- Stop Loss

- Bieżący ATR

- Grupa korelacji

- Końcowa wielkość pozycji

Aplikacje mobilne

Do szybkich obliczeń w podróży, aplikacje takie jak Stinu lub FX Calculators obsługują ustalanie wielkości pozycji na forex. Traderzy kryptowalut mogą używać Altrady lub 3Commas do automatycznego ustalania wielkości pozycji.

Integracja z FibAlgo

Biblioteka wskaźników FibAlgo zawiera nakładki do ustalania wielkości pozycji, które automatycznie obliczają optymalny rozmiar transakcji na podstawie twoich parametrów ryzyka i aktualnej zmienności rynku. Uwzględnia poziomy Fibonacciego dla dynamicznego umieszczania stop lossów, zapewniając spójne ryzyko w różnych warunkach rynkowych.

Zaawansowane strategie ustalania wielkości pozycji

Gdy opanujesz podstawy, te zaawansowane techniki mogą poprawić twoje zwroty skorygowane o ryzyko:

Podejście Core-Satellite

Przeznacz 70% ryzyka na transakcje "rdzeniowe" o wysokim przekonaniu i 30% na eksploracyjne pozycje "satelitarne". To równoważy stałe zwroty z potencjałem wzrostu.

Skalowanie pozycji oparte na czasie

Zacznij od 50% zamierzonej wielkości pozycji. Dodaj pozostałe 50% tylko wtedy, gdy transakcja przesunie się na twoją korzyść o 0,5x twojego początkowego ryzyka. To zmniejsza straty na nieudanych transakcjach, zachowując potencjał wzrostu na zwycięzcach.

Ustalanie wielkości pozycji w zależności od reżimu zmienności

Śledź VIX (dla akcji) lub indeks zmienności kryptowalut. Gdy zmienność jest w dolnej ćwiartce, możesz zwiększyć wielkość pozycji o 25%. Gdy jest w górnej ćwiartce, zmniejsz o 50%.

Korekty oparte na wynikach

Po każdych 20 transakcjach oblicz swoją rzeczywistą stopę zwycięstw i średni stosunek ryzyko/zysk. Jeśli wyniki przekraczają oczekiwania o 20%, zwiększ wielkość pozycji o 0,25%. Jeśli są poniżej, zmniejsz o 0,5%. To tworzy pętlę sprzężenia zwrotnego, która automatycznie dostosowuje się do twojej prawdziwej przewagi.

Typowe błędy w ustalaniu wielkości pozycji

Nawet doświadczeni traderzy popełniają te błędy:

Błąd 1: Ustalanie rozmiaru na podstawie przekonania

"Ta konfiguracja wygląda niesamowicie, zaryzykuję 3% zamiast 1%". To mówi twoje ego, a nie twój system. Wielkość pozycji powinna być mechaniczna, a nie emocjonalna.

Błąd 2: Nieuwzględnianie luk cenowych

Twój stop loss na 99 USD nic nie znaczy, jeśli rynek otworzy się z luką w dół na 95 USD. Dla akcji i kryptowalut dodaj 20% bufora do obliczeń wielkości pozycji, aby uwzględnić ryzyko luki.

Błąd 3: Zwiększanie rozmiaru podczas drawdownów

"Muszę szybko odrobić straty". To myślenie typu martingale zniszczyło niezliczone konta. Zmniejszaj rozmiar podczas drawdownów, nie zwiększaj go.

Błąd 4: Ignorowanie korelacji

Długi Bitcoin, długi Ethereum, długi Solana? To nie dywersyfikacja - to jeden duży zakład na kryptowaluty. Stosuj korekty korelacji lub staw czoła masywnym drawdownom, gdy kryptowaluty skorygują.

Budowanie swojego systemu ustalania wielkości pozycji

Oto twój plan działania na następne 30 dni:

Tydzień 1: Obliczaj wielkość pozycji dla każdej transakcji, używając podstawowego wzoru 1%. Śledź w arkuszu kalkulacyjnym. Bez wyjątków.

Tydzień 2: Dodaj korekty zmienności. Zmierz ATR dla swoich głównych rynków i odpowiednio dostosuj wielkości pozycji.

Tydzień 3: Wprowadź śledzenie korelacji. Grupuj podobne transakcje i upewnij się, że całkowite ryzyko pozostaje poniżej 6%.

Tydzień 4: Przejrzyj swoje wyniki. Oblicz maksymalny drawdown, średnie ryzyko na transakcję i całkowity zwrot. Dostosuj swój podstawowy procent ryzyka tylko wtedy, gdy drawdown utrzymał się poniżej 10%.

Droga do stałej rentowności nie jest seksowna. Nie chodzi o znalezienie idealnego wskaźnika czy tajnego wzoru cenowego. Chodzi o przetrwanie wystarczająco długo, aby twoja przewaga mogła się zrealizować. Wielkość pozycji jest twoim narzędziem przetrwania.

Zacznij od 1%. Używaj wzorów. Śledź wszystko. Pozwól kowbojom ryzykującym 10% na transakcję niszczyć swoje konta, podczas gdy ty cicho zwiększasz swój kapitał w drodze do sukcesu.

Rynek będzie tu jutro. A ty?