To tradere, samme strategi, motsatte resultater

Sarah og Mike så begge det samme Bitcoin-oppsettet 1. februar 2026. Samme inngang på $68 500. Samme stop loss på $67 000. Samme mål på $72 000. Sarah tjente $450. Mike sprengte kontoen sin.

Forskjellen? Posisjonsstørrelse.

Sarah risikerte 1% av sin $10 000-konto. Mike gikk all-in med 10x gearing. Da Bitcoin flash-krasjet til $66 800 før den snudde og traff målet, holdt Sarahs stop stand. Mike ble likvidert.

Dette skjer hver eneste dag i markedene. Tradere er besatt av inngangssignaler, indikatorer og diagrammønstre, mens de ignorerer den ene faktoren som avgjør om de fortsatt vil handle neste år: hvor mye de risikerer per trade.

Posisjonsstørrelsesmyte #1: Kelly-kriteriet er optimalt

Hver tradingbok nevner Kelly-kriteriet. Det er den matematiske formelen som angivelig forteller deg den optimale innsatsstørrelsen basert på vinneraten og risikobelønningsforholdet. Det er bare ett problem: den antar at du kjenner din eksakte fordel.

Formelen er elegant: f = (bp - q) / b, hvor f er brøkdelen å satse, b er oddsen, p er sannsynligheten for å vinne, og q er sannsynligheten for å tape.

Men her er hva som faktisk skjer når tradere bruker Kelly i virkelige markeder:

- En vinnerate på 60% med 1:1 risikobelønning antyder å satse 20% av kontoen din

- En dårlig periode (som skjer selv med en 60% fordel) reduserer kontoen din med 64%

- Følelsene dine slår inn, du begynner med hevntrading, og dødsspiralen begynner

CME Groups risikostyringsretningslinjer anerkjenner denne realiteten. Profesjonelle tradere bruker 'fraksjonell Kelly' - typisk 25% av hva formelen foreslår. Selv det er for aggressivt for de fleste detaljinvestorer.

Sanningen? Fast prosentvis posisjonsstørrelse slår Kelly for 95% av tradere. Det er ikke matematisk optimalt, men det holder deg i spillet lenge nok til å faktisk utvikle en fordel.

Posisjonsstørrelsesmyte #2: Profesjonelle risikerer 5-10% per trade

Sosiale medier er fulle av tradere som hevder de risikerer 5-10% per trade fordi "det er slik du vokser en liten konto raskt." Denne myten har ødelagt flere tradingkontoer enn noe annet.

Her er den matematiske realiteten ved å risikere 5% per trade:

- 4 tap på rad = 18,5% nedgang

- 8 tap på rad = 33,6% nedgang

- 10 tap på rad = 40,1% nedgang

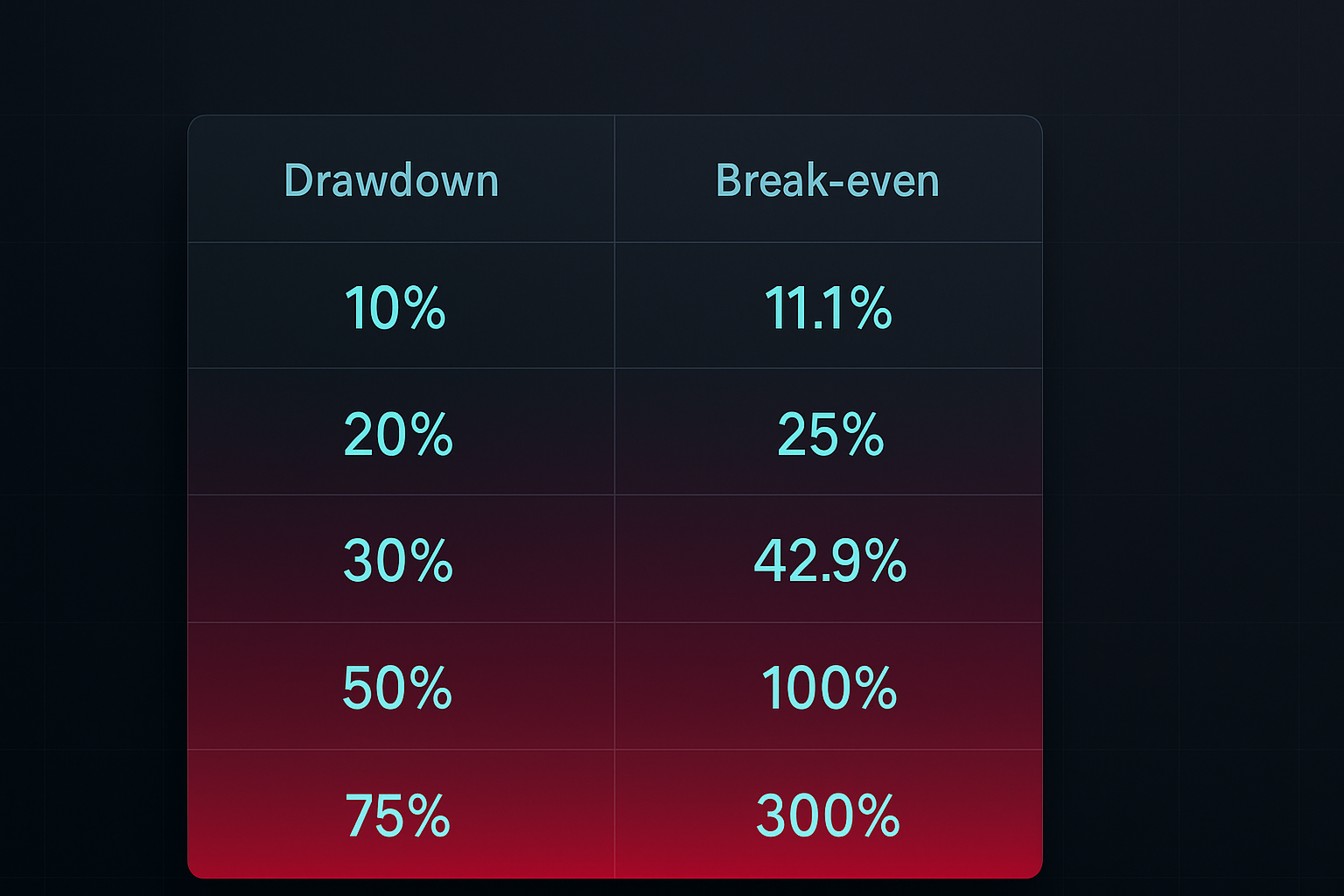

Her er poenget: For å komme deg fra en 40% nedgang, må du tjene 66,7% fortjeneste. Det er nedgangsdødsspiralen de fleste tradere aldri unnslipper.

Hva risikerer faktiske profesjonelle? Ifølge Market Wizards av Jack Schwager risikerer de fleste vellykkede tradere mellom 0,5% og 2% per trade. Paul Tudor Jones, en av de største traderne noensinne, sa: "Jeg har en maksimal nedgang på 10% før jeg går ut av alle posisjonene mine og går til kontanter."

Den kjedelige sannheten slår den spennende løgnen hver gang.

Posisjonsstørrelsesmyte #3: Én størrelse passer alle markeder

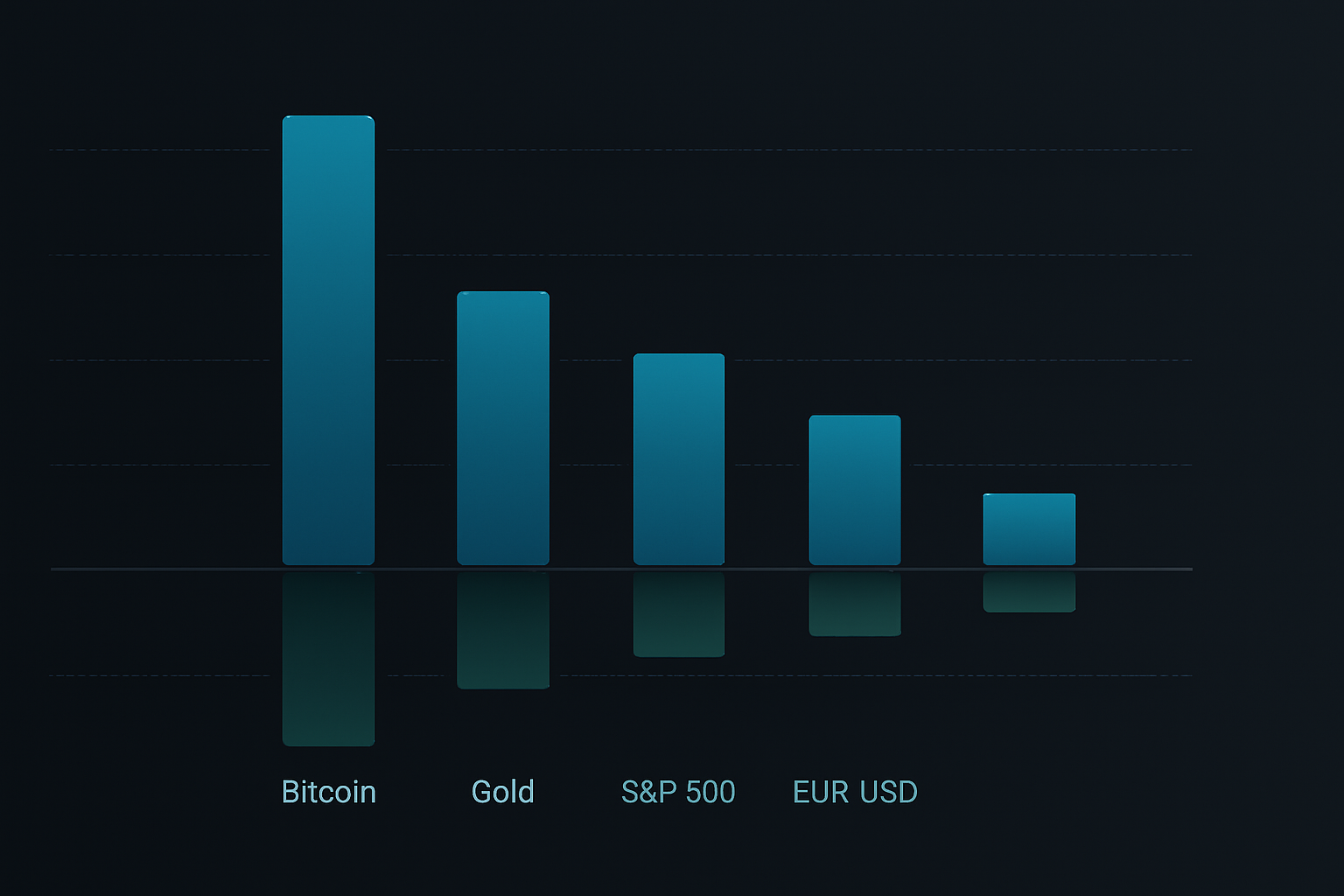

Tradere elsker enkle regler. "Risiker 1% per trade" høres perfekt ut. Men å bruke samme posisjonsstørrelse for Bitcoin, EUR/USD og Tesla ignorerer en grunnleggende realitet: forskjellige markeder har svært forskjellige volatilitetsprofiler.

Ta februar 2026-data:

- Bitcoin gjennomsnittlig sanne område (ATR): 3,8% daglig bevegelse

- EUR/USD ATR: 0,6% daglig bevegelse

- S&P 500 ATR: 1,2% daglig bevegelse

Å bruke samme posisjonsstørrelse på tvers av disse markedene er som å bruke samme hastighet på motorveier og boligområder. Det ene vil kjede deg, det andre vil drepe deg.

Smart posisjonsstørrelse tilpasser seg volatilitet. Formelen er grei:

Posisjonsstørrelse = (Kontorisiko ÷ Dollarrisiko per enhet) × Volatilitetsjustering

Hvor volatilitetsjustering = Målvolatilitet ÷ Gjeldende markedsvolatilitet

Dette holder risikoen din konsistent uavhengig av hva du handler. Når Bitcoin blir gal, handler du mindre. Når forex blir søvnig, kan du øke størrelsen (innen rimelighetens grenser).

Det komplette posisjonsstørrelsesrammeverket

Etter å ha testet dusinvis av posisjonsstørrelsesmetoder på tusenvis av handler, her er rammeverket som faktisk fungerer i virkelige markeder:

Trinn 1: Bestem din grunnleggende risiko

Start med 1% risiko per trade. Ja, det er kjedelig. Ja, det er tregt. Men du vil fortsatt handle om fem år mens 5%-per-trade-gjengen har sprengt tre kontoer.

Øk bare til 2% etter at du har:

- Seks måneder med konsistent lønnsomhet

- Minst 200 handler med positiv forventning

- Maksimal nedgang under 15%

Trinn 2: Beregn posisjonsstørrelse

Bruk denne formelen for hver trade:

Aksjer/Lots/Kontrakter = Kontorisiko ÷ (Inngang - Stop Loss)

Eksempel: $10 000-konto, 1% risiko = $100 risiko per trade

Kjøp EUR/USD til 1,0850, stop på 1,0820 (30 pips)

Posisjonsstørrelse = $100 ÷ 30 pips = 0,33 mini lots

Trinn 3: Bruk korrelasjonsjusteringer

Risiker aldri mer enn 6% totalt på tvers av alle posisjoner. Hvis du har korrelerte handler (som long EUR/USD og short USD/JPY), behandle dem som én posisjon for risikomessige formål.

Trinn 4: Implementer volatilitetsskalering

Mål 20-dagers ATR for markedet ditt. Når ATR overstiger 1,5x gjennomsnittet, reduser posisjonsstørrelsen med 25-50%. Denne enkle regelen forhindret massive tap under oppviklingen av yen carry trade i 2024 og den regionale bankkrisen i 2025.

Trinn 5: Bruk egenkapitalkurveposisjonsstørrelse

Når kontoen din faller under din 20-dagers glidende gjennomsnittlige egenkapital, reduser posisjonsstørrelsen med 50%. Denne automatiske strømbryteren forhindrer hevntrading og følelsesmessige beslutninger under nedgang.

Virkelighetsapplikasjon: Tre eksempler

La oss bruke dette rammeverket på faktiske handler fra denne uken:

Eksempel 1: Bitcoin Long (Høy volatilitet)

- Konto: $10 000

- Grunnrisiko: 1% = $100

- Inngang: $69 717, Stop: $68 500 (1,75% bevegelse)

- Volatilitetsjustering: ATR forhøyet 40% over gjennomsnittet, reduser størrelse med 30%

- Endelig posisjonsstørrelse: 0,057 BTC (verdt ~$3 974)

Eksempel 2: EUR/USD Short (Lav volatilitet)

- Konto: $10 000

- Grunnrisiko: 1% = $100

- Inngang: 1,0850, Stop: 1,0880 (30 pips)

- Normal volatilitet, ingen justering nødvendig

- Posisjonsstørrelse: 0,33 mini lots

Eksempel 3: Flere korrelerte posisjoner

- Long gull, short USD/JPY, long sølv (alle dollar-svakhetsspill)

- Behandle som en enkelt posisjonsgruppe

- Tildel 1% total risiko fordelt på tre handler

- Hver posisjon får 0,33% risikotildeling

Teknologiverktøy for posisjonsstørrelse

Manuelle beregninger fungerer, men gir rom for feil. Her er tech-stacken for automatisert posisjonsstørrelse:

TradingView-integrasjon

Legg dette til TradingView-strategien din for automatiske posisjonsstørrelsesvarsler:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Regneark-kalkulatorer

Bygg et enkelt regneark med disse kolonnene:

- Kontosaldo

- Risikoprosent

- Inngangspris

- Stop Loss

- Gjeldende ATR

- Korrelasjonsgruppe

- Endelig posisjonsstørrelse

Mobilapper

For raske beregninger på farten håndterer apper som Stinu eller FX Calculators forex-posisjonsstørrelse. Kryptotradere kan bruke Altrady eller 3Commas for automatisert posisjonsstørrelse.

FibAlgo-integrasjon

FibAlgo-indikatormodulen inkluderer posisjonsstørrelseoverlegg som automatisk beregner optimal handelsstørrelse basert på dine risikoparametere og gjeldende markedsvolatilitet. Den tar hensyn til Fibonacci-nivåer for dynamisk stopp-plassering, noe som sikrer konsistent risiko på tvers av forskjellige markedsforhold.

Avanserte posisjonsstørrelsestrategier

Når du mestrer det grunnleggende, kan disse avanserte teknikkene forbedre dine risikotilpassede avkastninger:

Kjerne-satellitt-tilnærmingen

Tildel 70% av risikoen til høykonviktions-"kjerne"-handler og 30% til utforskende "satellitt"-posisjoner. Dette balanserer jevne avkastninger med oppsidepotensial.

Tidsbasert posisjonsskalering

Start med 50% av tiltenkt posisjonsstørrelse. Legg til de resterende 50% først etter at handelen beveger seg i din favør med 0,5x din opprinnelige risiko. Dette reduserer tap på mislykkede handler samtidig som oppsiden på vinnere opprettholdes.

Volatilitetsregime-posisjonsstørrelse

Følg VIX (for aksjer) eller kryptovalutavolatilitetsindeksen. Når volatiliteten er i nederste kvartil, kan du øke posisjonsstørrelsen med 25%. Når den er i øverste kvartil, reduser med 50%.

Ytelsesbaserte justeringer

Etter hver 20. handel, beregn din faktiske vinnerate og gjennomsnittlig risikobelønning. Hvis ytelsen overstiger forventningene med 20%, øk posisjonsstørrelsen med 0,25%. Hvis den underpresterer, reduser med 0,5%. Dette skaper en tilbakemeldingssløyfe som automatisk tilpasser seg din sanne fordel.

Vanlige posisjonsstørrelsesfeil

Selv erfarne tradere gjør disse feilene:

Feil 1: Størrelse basert på overbevisning

"Dette oppsettet ser fantastisk ut, jeg risikerer 3% i stedet for 1%." Dette er egoet ditt som snakker, ikke systemet ditt. Posisjonsstørrelse bør være mekanisk, ikke følelsesmessig.

Feil 2: Ikke ta hensyn til gap

Stop loss-en din på $99 betyr ingenting hvis markedet gap-er ned til $95. For aksjer og krypto, legg til en 20% buffer i posisjonsstørrelsesberegningen din for å ta hensyn til gap-risiko.

Feil 3: Øke størrelse under nedgang

"Jeg må tjene tilbake tapene mine raskt." Denne martingale-tenkningen har ødelagt utallige kontoer. Reduser størrelse under nedgang, ikke øk den.

Feil 4: Ignorere korrelasjon

Long Bitcoin, long Ethereum, long Solana? Det er ikke diversifisering - det er ett stort kryptospill. Bruk korrelasjonsjusteringer eller stå overfor massive nedgang når krypto korrigerer.

Bygge ditt posisjonsstørrelsesystem

Her er handlingsplanen din for de neste 30 dagene:

Uke 1: Beregn posisjonsstørrelser for hver handel ved å bruke den grunnleggende 1%-formelen. Spor i et regneark. Ingen unntak.

Uke 2: Legg til volatilitetsjusteringer. Mål ATR for hovedmarkedene dine og juster posisjonsstørrelser tilsvarende.

Uke 3: Implementer korrelasjonssporing. Grupper lignende handler og sørg for at total risiko holder seg under 6%.

Uke 4: Gjennomgå resultatene dine. Beregn maksimal nedgang, gjennomsnittlig risiko per handel og totalavkastning. Juster din grunnleggende risikoprosent bare hvis nedgangen holdt seg under 10%.

Veien til konsistent lønnsomhet er ikke sexy. Det handler ikke om å finne den perfekte indikatoren eller det hemmelige diagrammønsteret. Det handler om å overleve lenge nok til at fordelen din får spille seg ut. Posisjonsstørrelse er ditt overlevelsesverktøy.

Start med 1%. Bruk formlene. Spor alt. La 10%-per-trade-cowboyene spreng kontoene sine mens du stille og rolig sammensetter deg til suksess.

Markedet vil være her i morgen. Vil du?