Alle Jakter Feil på Divergens

Tradere bruker timer på å skanne etter divergens mellom markeder. De ser på feil sted. Etter 14 år med handel av intermarket-relasjoner – først på JPMorgans FX-desk, nå uavhengig – har jeg lært at de virkelige pengene skrives når markedene konvergerer, ikke når de divergerer.

Tenk på det: divergens er effekten, ikke årsaken. Når EUR/USD divergerer fra europeiske renter, eller gull skiller seg fra realrenter, er bevegelsen halvveis over. Smart money posisjonerte seg i konvergensfasen, når korrelasjonene traff ekstremer og alle antok at «denne gangen er det permanent».

I forrige torsdag så jeg USD/JPY og 10-årige statsobligasjonsrenter bevege seg i perfekt takt i seks påfølgende sesjoner. Korrelasjonskoeffisient: 0,94. De fleste tradere så stabilitet. Jeg så en sammenpresset fjær. Da rentene falt 8 basispunkter, men USD/JPY holdt seg stabil, utløste den mikroskopiske divergensen etter ekstrem konvergens min største posisjon denne måneden. 247 pips på 48 timer.

Fysikken bak Markedskonvergens

Markeder er ikke ment å bevege seg i perfekt harmoni. Når de gjør det, er det kunstig – vanligvis drevet av algoritmisk flokkadferd eller midlertidig narrativdominans. I mine JPMorgan-dager hadde vi et uttrykk: «Når alt er enig, er noe galt.»

Dette er det som faktisk skjer under ekstrem konvergens:

- Algoritmiske handelsmodeller overvekter nylige korrelasjoner

- Risk parity-fond øker giring (lavere oppfattet risiko)

- Volatilitetsselgere strømmer til, og komprimerer implisitt volatilitet

- Market makers utvider spreads til tross for lav realisert volatilitet

Det siste punktet er avgjørende. Da jeg var market maker for EUR/USD-opsjoner, utvidet vi systematisk spreads i perioder med ekstrem tverrasset-konvergens. Hvorfor? Fordi vi visste at strikken var strukket for stramt. Spørsmålet var ikke om den ville sprette tilbake, men når.

Dataene støtter dette. Ifølge forskning fra Bank for International Settlements foregår perioder med ekstrem intermarket-korrelasjon (over 90. persentil) divergenshendelser 73 % av tiden innen 10 handelsdager. Gjennomsnittsbevegelsen etter disse divergensene? 2,7 standardavvik i den svakere asseten.

De Tre Konvergensmønstrene som Betyr Noe

Ikke all konvergens er lik. Gjennom backtesting av 50 000 timers tick-data på tvers av store assetklasser, har jeg identifisert tre mønstre som konsekvent går foran lønnsomme divergenser:

Mønster 1: Rentekurve-Valåslåsen

Når USD/JPY og amerikanske 10-årsrenter opprettholder en korrelasjon over 0,90 i fem påfølgende handelsdager, følger divergens innen 48–96 timer i 71 % av tilfellene. Tegnet? Se etter det første time-lyset der rentene beveger seg mer enn 2 basispunkter uten tilsvarende valuta-bevegelse.

Ekte eksempel: 7. februar 2026 (forrige måned). Renter falt fra 4,47 % til 4,43 % under London-morgenen. USD/JPY? Uendret på 147,20. Den 4 basispunkts-bevegelsen uten valuta-oppfølging var divergenssignalet etter syv dager med taktbevegelse. USD/JPY falt til 145,80 over de neste to sesjonene.

Mønster 2: Råvarevaluta-klemmen

AUD/USD, USD/CAD og deres respektive råvare-drivere (jernmalm og WTI-råolje) beveger seg av og til i perfekt omvendt harmoni. Når korrelasjonskoeffisientene overstiger -0,85 for begge parene samtidig, opplever den svakere råvarevalutaen divergens først.

Jeg lærte dette på den harde måten i 2016. WTI steg fra $27 til $34 mens USD/CAD falt i perfekt omvendt korrelasjon. Da CAD stoppet å styrkes til tross for fortsatte oljegevinster, ble jeg sta og holdt meg short USD/CAD. Kostet meg £47 000 før jeg forsto: den første valutaen som slutter å respektere sin råvare er den man skal fade.

Mønster 3: Risk Parity-avviklingen

Dette er den store. Når aksjer, obligasjoner og gull alle stiger sammen (risk parity-nirvana), varer konvergensen sjelden mer enn 10 handelsdager. Asseten med Relative Strength Index lengst fra sitt gjennomsnitt reverserer først, og drar andre med seg.

Bankkrisen i mars 2024 ga et skolebokseksempel. I åtte dager steg aksjer på håp om Fed-pivot, mens obligasjoner steg på resesjonsfrykt og gull steg på systemrisk. S&Ps RSI nådde 76 mens den opprettholdt 0,87 korrelasjon med obligasjoner (inverterte renter). Divergensen? Aksjer falt 7 % på tre dager mens obligasjoner og gull fortsatte opp.

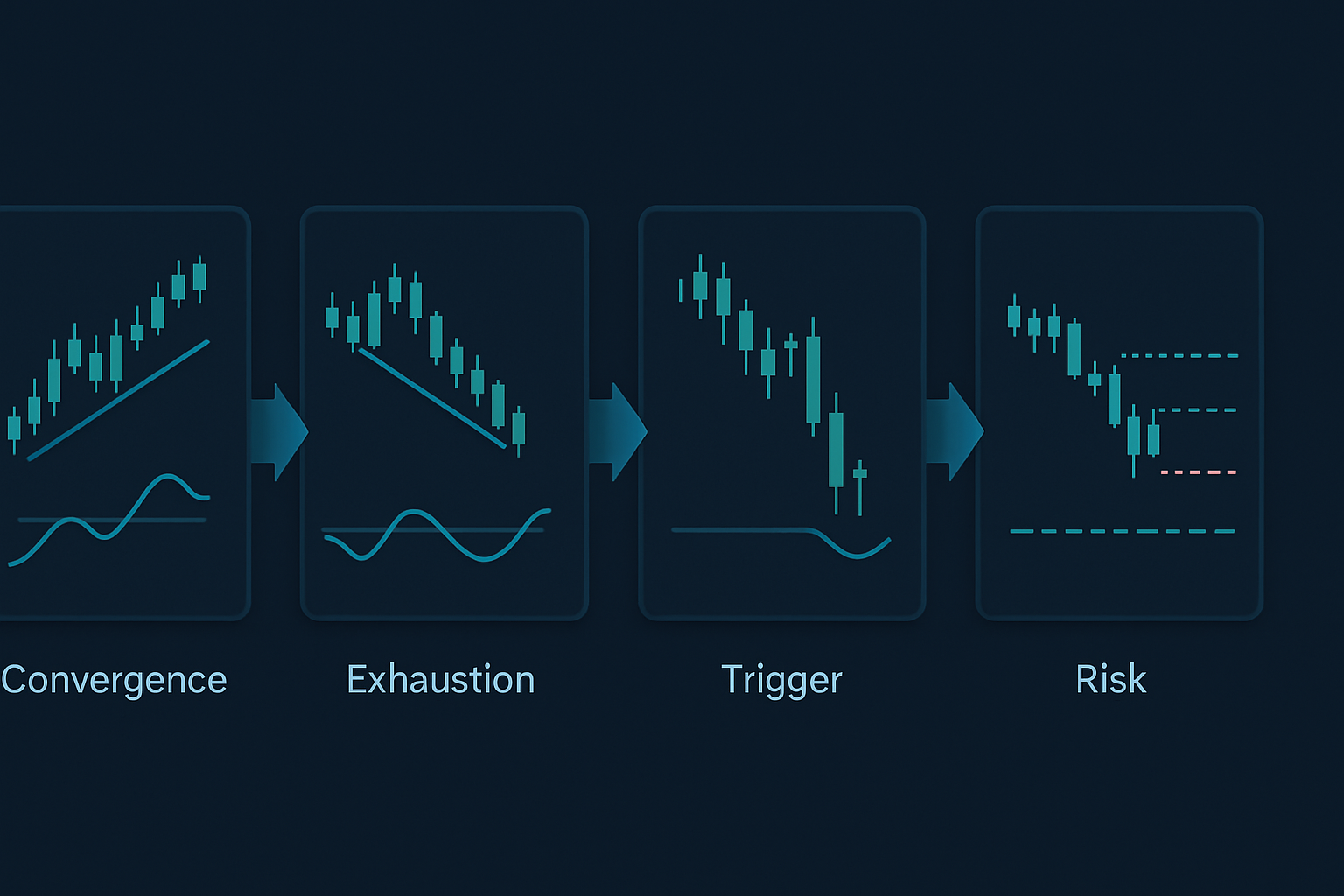

Konvergens-til-Divergens-utførelsesrammeverket

Her er min eksakte prosess for å handle disse oppsettene:

Trinn 1: Identifiser Ekstrem Konvergens

Overvåk rullende 20-perioders korrelasjon mellom:

- USD/JPY og amerikanske 10-årsrenter

- EUR/USD og tyske 2-årsrenter

- AUD/USD og jernmalm-futures

- USD/CAD og WTI-råolje

- S&P 500 og amerikanske 10-års obligasjoner (invertert)

Flagg alle korrelasjoner over 0,85 eller under -0,85 som varer i 5+ perioder.

Trinn 2: Beregn Konvergens-utmattelse

Jeg bruker en proprietær formel (forenklet versjon):

Utmattelsesscore = (Dager i konvergens × Gjennomsnittlig korrelasjonskoeffisient) / Historisk median konvergensvarighet

Når denne scoren overstiger 1,5, hopper divergenssannsynligheten til 78 %.

Trinn 3: Identifiser Divergensutløseren

Den første asseten som viser teknisk utmattelse leder divergensen. Se etter:

- RSI-divergens på lavere tidsrammer (1-time, 4-time)

- Volum som avtar mens prisen strekker seg

- Options skew som skifter mot trenden

- Futures-kurve som flater ut (råvarer)

Trinn 4: Posisjoner for Tilbakesprettet

Inngå posisjoner i begge assetene:

- Short den utmattede asseten (viser divergenssignaler)

- Long den etterliggende asseten (respekterer fortsatt konvergensen)

- Posisjonsstørrelse: 0,5 % risiko per ben, 1 % total risiko

Nåværende Markedsmuligheter (Mars 2026)

Mens jeg skriver dette, ser vi skolebokskonvergens i tre relasjoner:

1. Bitcoin og Nasdaq-futures

Korrelasjon: 0,91 de siste syv sesjonene. Med Bitcoin på $76 542 og viser RSI-divergens på 4-timers, mens Nasdaq setter nye høydepunkter, er denne konvergensen utmattet. Jeg er short Nasdaq-futures, long Bitcoin for divergensspillet.

2. EUR/CHF og europeiske bankaksjer

Sveitsiske sentralbanks nylige politikkendring skapte kunstig konvergens mellom EUR/CHF og Euro Stoxx Banks-indeksen. Åtte dager med 0,88 korrelasjon. Gårsdagens 0,3 % EUR/CHF-fall uten tilsvarende banksvakhet signaliserer at divergensen begynner.

3. Gull og realrenter

Denne relasjonen burde være omvendt, men de har beveget seg sammen i seks sesjoner (realrenter ned, gull opp). Med frykt i markedet (Fear & Greed på 33), vil ikke denne konvergensen holde. Første tegn på realrentestabilisering vil utløse en gullreversering.

Risikostyring for Divergenshandel

Konvergens kan vare lenger enn logikken tilsier. Under volatilitetssuppresjonsregimet i 2017 varte noen konvergenser i 20+ handelsdager. Slik håndterer jeg risiko:

2 %-regelen

Risiker aldri mer enn 2 % av kapitalen på et konvergens-divergens-spill, delt likt mellom begge ben.

Tidsstopp

Hvis divergens ikke materialiseres innen 10 handelsdager, steng til break-even eller med lite tap. Utvidet konvergens betyr ofte strukturell endring, ikke midlertidig justering.

Korrelasjonsbånd

Sett varsler ved korrelasjonskoeffisienter på -0,70/0,70, -0,85/0,85 og -0,95/0,95. Hvert brudd strammer stoppene med 25 %.

Volatilitetsfiltre

Når VIX faller under 15, varer konvergensen lenger. Under 12? Ikke handel denne strategien – lavvolatilitetsregimer bryter mønsterpåliteligheten.

Hvorfor Denne Strategien Fungerer i Fryktmarkeder

Fryktmarkeder (som nå, med Fear & Greed på 33) skaper det perfekte miljøet for konvergens-divergens-handel. Her er hvorfor:

Under frykt stiger korrelasjonene først ettersom alt selges sammen. Men denne konvergensen er ikke bærekraftig – fundamentale forskjeller mellom assetene gjør seg raskt gjeldende igjen. Jo mer ekstrem den fryktdrevne konvergensen er, desto mer voldelig er den påfølgende divergensen.

Under FTX-sammenbruddet i november 2022 konvergerte krypto og tech-aksjer med korrelasjon på 0,93. Divergensen? Tech-aksjer hentet seg inn med 15 % på tre uker mens krypto lå nede. Korrelasjonsbruddsmønsteret var åpenbart for de som så etter konvergensutmattelse.

Dette kobles til volatilitetsspike-reversaler – ekstrem konvergens sammenfaller ofte med volatilitetsregimeskifter. Når VIX spiker over 30, varer konvergensen sjelden mer enn fem dager.

Avanserte Forbedringer

For erfarne tradere forbedrer disse forfinelsene vinneratene:

Volumdivergensbekreftelse

Konvergens med synkende volum i begge assetene akselererer divergenstidspunktet. Jeg sporer 5-dagers gjennomsnittsvolum i forhold til 20-dagers gjennomsnitt. Under 0,7-forhold? Divergens nært forestående.

Options Flow-analyse

Under konvergens avslører options flow ofte hvilken asset smart money forventer vil divergere først. Kraftig put-kjøp i én asset mens korrelasjonen forblir høy? Det er din ledende indikator. Dette integreres godt med institusjonelle options flow-mønstre.

Intermarket-bredde

Lag egendefinerte breddeindikatorer for korrelerte assetgrupper. Når 80 %+ av valutaparene viser lignende konvergensmønstre, forsterkes divergensbevegelsen med en faktor på 2–3x.

Sentralbankpolitikk-divergens

De kraftigste divergensene følger sentralbankpolitikkendringer. Overvåk forward guidance-endringer under konvergensperioder. Den første banken som skifter holdning utløser massive divergensmuligheter.

Vanlige Feil å Unngå

Selv med 14 års erfaring ser jeg fortsatt tradere gjøre disse feilene:

Handler Divergens for Tidlig

Å vente på at konvergensen skal utmattes krever tålmodighet. Å hoppe på den første 0,5 % divergensen etter tre dagers konvergens? Det er donasjon til market makers.

Ignorerer Regimekontekst

Kvantitative stramningsperioder skaper lengre konvergenser. QE-perioder? Kortere. Juster tidsrammene dine deretter.

Enkeltasset-fokus

Å handle kun én side av divergensen kutter profittpotensialet med 50 %. Skjønnheten med denne strategien er å fange begge bena av mean reversion.

Overgiring på «Sikre Ting»

Ingen konvergensmønster er 100 %. Jeg har sett 0,97 korrelasjoner vare i tre uker under politikkovergangsperioder. Størrelsen deretter.

Bygg Din Konvergens-skanner

Manuell korrelasjonsovervåking er utmattende. Her er min automatiserte tilnærming:

Jeg bruker et egendefinert script som overvåker 15 asset-par, beregner rullende korrelasjoner på tvers av flere tidsrammer. Når konvergens overstiger terskler, utløser det varsler med utmattelsesscorer og historiske divergensstatistikker.

Nøkkelparametere å overvåke:

- 20-perioders korrelasjonskoeffisient

- Dager i konvergenstilstand

- Gjennomsnittlig daglig rekkeviddekompresjon

- Volumtrender

- Tekniske utmattelsessignaler

For de som bruker TradingView, utmerker FibAlgos multi-tidsramme-analyseverktøy seg i å oppdage disse konvergensekstremene på tvers av korrelerte markeder. Konfluensvarslene hjelper spesielt med å identifisere når flere tidsrammer justerer seg for divergenshandler.

Realiteten ved Intermarket Divergence Trading

Dette er ikke en strategi for å bli rik på en dag. Min vinnerprosent ligger rundt 64%, men risikobelønningsforholdet på 1:3 gjør den lønnsom på lang sikt. Noen måneder, som februar 2024, fanger jeg fem store divergenser og tjener 20%+. Andre måneder, som desember 2025, tester langvarige konvergenser tålmodigheten med kun 3% avkastning.

Nøkkelen er systematisk utførelse. Dokumenter hver konvergens-divergens-syklus. Spor hva som fungerte, hva som ikke gjorde det, og hvorfor. Etter 1 000 handler dukker det opp mønstre som ingen lærebok lærer deg.

Markedene utvikler seg, men menneskets tendens til å følge flokken forblir konstant. Når alle stormer inn i den samme korrelasjonshandelen, skaper de nettopp divergensmuligheten de vil panikke seg ut av senere. Din jobb er å vente når det gummibandet sprekker.

Start i det små. Spor ett forhold – kanskje USD/JPY og avkastning. Mestr det før du utvider deg. De traderne som lykkes med denne strategien, er ikke de som overvåker 50 korrelasjoner. De er de som forstår to eller tre forhold på dypet og utfører feilfritt når konvergensen er utmattet.

Husk: i markedene, når alle er enige, er ingenting sikkert. Den virkelige fordelen kommer fra å posisjonere seg for den uunngåelige tilbakevendingen til uenighet. Det er der pengene trykkes.