Den morgenen Glencore endret mitt syn på energimarkedene

Råoljefutures viste noe merkelig på skjermene mine den tirsdagsmorgenen i 2018. Frontmåneden handlet $3,40 over den sjette måneden – alvorlig backwardation etter enhver målestokk. Men volummonstre fortalte en annen historie enn den typiske fortellingen om tilbudsklemme.

Det var da vår råvareavdeling flagget uvanlig fysisk opphoping av tre handelshus. Backwardationen ble ikke drevet av mangel – den ble produsert ved hamstring.

I løpet av de neste seks ukene steg WTI fra $65 til $76 mens disse posisjonene ble avviklet. Futures-kurven hadde telegrafert hele bevegelsen til alle som forsto oppsamlingsmønstrene skjult i backwardasjonsstrukturer.

De fleste tradere ser backwardation som en enkel tilbud/etterspørsel-indikator. Etter 14 år med å følge institusjonelle råvarestrømmer, kan jeg fortelle deg at det er langt mer nyansert. Backwardation avslører ofte hvor smarte penger posisjonerer seg måneder før prisflytninger materialiseres.

Hvorfor fysiske tradere skaper backwardation (og hvordan oppdage det)

I min tid hos JPMorgan sporet vi fysiske råvarestrømmer for vår energi-avdeling. Mønsteret ble klart: store handelshus ville akkumulere fysisk lager samtidig som de administrerte futures-posisjoner for å tjene på kurvestrukturen de hjalp til med å skape.

Her er mekanismen de utnytter:

Når Vitol, Trafigura eller Glencore akkumulerer fysiske fat, fjerner de tilbud fra spotmarkedet. Dette driver spotprisene høyere i forhold til futures – og skaper eller forsterker backwardation. Men de holder ikke bare fysisk olje. De driver en tredimensjonal posisjon:

- Lang fysisk lager (dra nytte av stigende absolutte priser)

- Kort nærtliggende futures (sikrer den fysiske posisjonen)

- Lang langtids-futures (tjener på kurvenormalisering)

Geniet ligger i timingen. De akkumulerer når kurven er i contango eller mild backwardation, og tjener deretter to ganger – én gang på den absolutte prisbevegelsen og igjen på at kurvestrukturen normaliseres.

Jeg lærte å oppdage dette ved å se på volummønstre i kurven. Når du ser tungt volum i kalenderspreads under tidlig backwardation, posisjonerer institusjoner seg.

Mønster #1: Akkumuleringsutvidelsen

Det første mønsteret dukker opp 6-12 uker før store oppganger. Se etter backwardation som brattere gradvis over 2-3 uker mens åpen interesse i kalenderspreads eksploderer.

I november 2021 viste Brent råolje dette perfekt. Dec-Jun-spreadet beveget seg fra -$0,80 til -$2,40 over tre uker. Kalenderspread-volumet nådde 5x normale nivåer. Åpen interesse i Jun-kontraktene økte med 40%.

Hva skjedde deretter? Brent steg fra $78 til $92 innen februar mens fysiske tradere avviklet posisjoner.

Nøkkelindikatoren: spreadvolum overstiger direkte volum. Når tradere fokuserer mer på kurveposisjonering enn retningsbestemte spill, er institusjonell akkumulering i gang.

Inngang: Kjøp 3-måneders future når backwardation overstiger -$2,00 med bekreftende spreadvolum. Stopp: Under det siste spotprislavet. Mål: 10-15% bevegelse over 6-8 uker.

Mønster #2: Lagringskapasitetssignalet

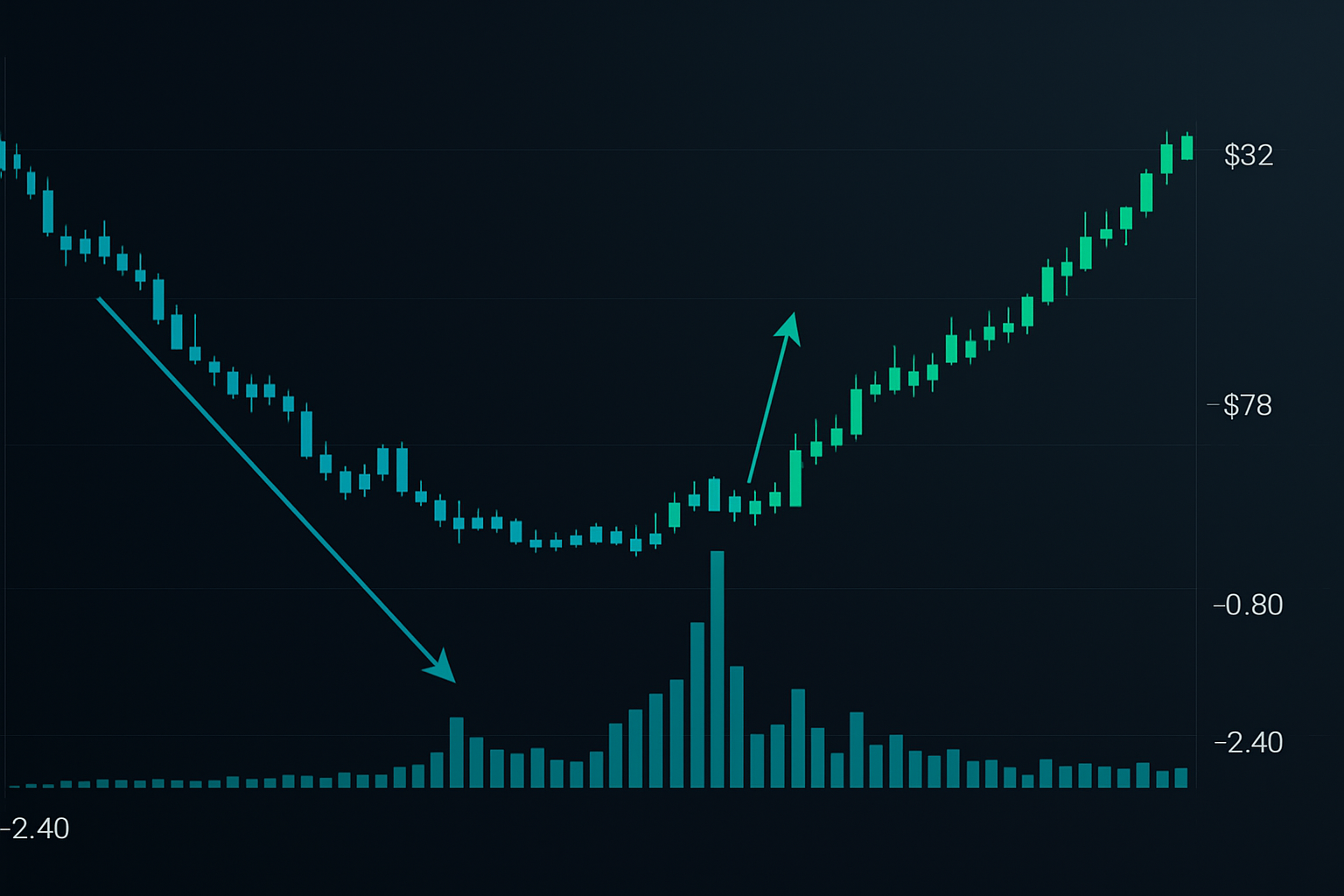

Dette mønsteret dukker opp når fysisk lagring nærmer seg kapasitet. Jeg la først merke til det under oljekollapsen i 2020, men i revers. Når lagring fylles, blir backwardation umulig – kurven må tilpasse seg lagringskostnader.

Men her er det de fleste går glipp av: når lagring tømmes etter en bearish periode, følger ofte voldelig backwardation.

Desember 2022 ga et skolebokseksempel. Cushing-lagring falt til 22 millioner fat – det operative minimum. WTI-backwardation eksploderte fra -$1,20 til -$4,80 på ti dager. Det fysiske markedet ropte "mangel" mens futures-tradere forble skeptiske.

Smarte penger gjenkjenner dette mønsteret gjennom lagringsrapporter kombinert med kurveanalyse. Når lagring faller under 30% kapasitet og backwardation overstiger -$3,00, er institusjoner i ferd med å få kontroll over tilbudet.

Naturgassmarkeder viser dette enda mer dramatisk på grunn av sesongbaserte lagringssykluser. Følg med på EIA-lagringsrapportene i forhold til 5-årsgjennomsnitt. Når lagring ligger 15% under normalt og backwardation brattere, er akkumulering bekreftet.

Mønster #3: Den geopolitiske premie-fadingen

Energimarkeder priser geopolitiske risikoer gjennom kurvestrukturen. Under spenninger spiker nærtliggende futures på tilbudsfrykt, og skaper kunstig backwardation. De fleste tradere jager disse bevegelsene. Institusjoner fader dem.

Mars 2022: Russland-Ukraine-konflikten drev Brent inn i $8 backwardation – den bratteste siden 2008. Retail-tradere kjøpte spot-futures. Men fysiske strømmer fortalte en annen historie. Handelshus solgte faktisk fysiske fat inn i spiket mens de kjøpte 6-12 måneders futures.

Signalet: Når backwardation overstiger $5 på geopolitiske nyheter uten tilsvarende fysisk stramhet (lagringsnivåer normale, ingen faktisk forstyrrelse i tilbudet), forbered deg på gjennomsnittlig tilbakevending.

Jeg har handlet dette mønsteret syv ganger siden 2015. Seks var lønnsomme med gjennomsnittlige gevinster på 8% over 4-6 uker. Nøkkelen er å vente på toppen av hysteri – målt ved put/call-skjevhet i energiopsjoner.

Integrering av backwardasjonsanalyse med moderne verktøy

Råvaremarkedene har utviklet seg betydelig siden mine JPMorgan-dager. Elektronisk handel og algoritmisk utførelse har gjort kurvehandel mer tilgjengelig, men også mer konkurransedyktig.

Dagens oppsett krever overvåking av flere datastrømmer:

- Sanntids lagringsdata (Genscape, ClipperData for olje)

- Skipssporing for tilbudsstrømmer (Vortexa, Kpler)

- Kalenderspread-volum via CME eller ICE datafeeds

- Opsjonsskjevhet for sentimentekstremer

FibAlgos multi-tidsrammeanalyse hjelper til med å identifisere når daglige backwardasjonsmønstre samsvarer med ukentlige trendstrukturer – et kraftig bekreftelsessignal jeg har funnet øker vinnerprosenten med omtrent 20%.

Den viktigste utviklingen: tverr-råvarebekreftelse. Når råolje, bensin og fyringsolje alle viser lignende backwardasjonsmønstre, er institusjonell posisjonering klar. Enkelt råvaresignaler genererer for mange falske positiver i dagens algoritmedrevne markeder.

Risikostyring for kurvehandel

Backwardasjonstrades bærer unike risikoer. I motsetning til retningsbestemte posisjoner, er du eksponert for kurveformendringer som kan bevege seg uavhengig av absolutte prisnivåer.

Min ramme etter noen smertefulle leksjoner:

Posisjonsstørrelse: Maksimalt 2% porteføljerisiko per kurvetrade. Dette er ikke lodd – de er konsekvente base hits. En -$70 råoljetrade i april 2020 lærte meg at backwardasjon kan invertere voldsomt under ekte tilbudsoverskudd.

Spread-stopp: Avslutt hvis backwardasjon forsterkes 50% utover inngangsnivå uten tilsvarende fysisk bevis. Dette indikerer short-dekning snarere enn akkumulering.

Tidsstopp: Kurvetrades bør fungere innen 6-8 uker. Utover det erker bærekostnader kanten. Jeg har sett for mange tradere holde døde spreads i håp om gjennomsnittlig tilbakevending som aldri kommer.

Den psykologiske utfordringen: backwardasjonstrades føles feil. Du kjøper ofte inn i svakhet eller selger styrke. Din trading journal blir avgjørende for å spore disse kontrære oppsettene.

Nåværende muligheter i energi-backwardasjon

Per mars 2026 viser naturgass tidlige akkumuleringsmønstre. Apr-Oct-spreadet handles til -$0,40, mild backwardasjon etter historiske standarder. Men lagring ligger 8% under 5-årsgjennomsnitt og kalenderspread-volum har tredoblet seg på to uker.

Institusjonelle fotavtrykk er tydeligst i opsjonsmarkedet. Oct $4 call-ene viser uvanlig akkumulering – noen posisjonerer seg for høststyrke. Kombinert med lagringsbanen tyder dette på at akkumuleringsutvidelsesmønsteret er i ferd med å danne seg.

Råolje presenterer et annet oppsett. WTI-backwardasjon på -$2,20 ser utvidet ut uten tilsvarende fysisk stramhet. Lagring i Cushing forblir komfortabel på 35 millioner fat. Dette lukter som det geopolitiske premie-fading-mønsteret, spesielt med Midtøsten-spenninger økt, men ingen faktisk forstyrrelse i tilbudet.

Virkeligheten ved råvarekurvehandel

Backwardasjonshandel er ikke den hellige gral. Det er et verktøy for å lese institusjonell posisjonering i fysiske markeder. Suksess krever tålmodighet, disiplin og aksept for regelmessige små tap mens man venter på høysannsynlighetsoppsett.

Min verste periode kom i 2017 da skiferdynamikk endret historiske kurveforhold. Seks påfølgende stoppet trades kostet meg 11% før jeg tilpasset meg det nye regimet. Lærdommen: råvaremarkeder utvikler seg – strategiene dine må også det.

Men når du identifiserer ekte institusjonell akkumulering gjennom backwardasjonsmønstre, vippes risiko/belønning tungt i din favør. Fysiske markeder kan ikke skjule tilbud og etterspørsel-virkeligheten for alltid. Kurvestrukturen avslører hva som kommer for de som vet hvordan de skal lese den.

Start med én råvare. Mestre dens lagringsdynamikk, sesongmønstre og typisk kurveatferd. Energimarkeder tilbyr de tydeligste signalene på grunn av transparent lagringsdata og likvide futures-kurver. Bygg erfaring før du utvider til landbruks- eller metallmarkeder hvor fysiske strømmer er vanskeligere å spore.

Institusjonene som hamstrer fysiske råvarer etterlater fotavtrykk. Backwardasjonsanalyse avslører hvor de akkumulerer. Spørsmålet er om du vil lære å følge disse sporene eller forbli en del av mengden som handler gårsdagens nyheter.