두 트레이더, 같은 전략, 반대되는 결과

사라와 마이크는 둘 다 2026년 2월 1일에 같은 비트코인 설정을 발견했습니다. 같은 진입 가격 $68,500. 같은 손절매 $67,000. 같은 목표 가격 $72,000. 사라는 $450을 벌었습니다. 마이크는 계좌를 폭파시켰습니다.

차이점은? 포지션 사이징입니다.

사라는 $10,000 계좌의 1%를 위험했습니다. 마이크는 10배 레버리지로 올인했습니다. 비트코인이 목표 가격에 도달하기 전에 $66,800으로 급락했을 때, 사라의 손절매는 견고하게 유지되었습니다. 마이크는 청산당했습니다.

이런 일은 시장에서 매일 일어납니다. 트레이더들은 진입 신호, 지표, 차트 패턴에 집착하면서 내년에도 여전히 트레이딩을 할지 결정하는 한 가지 요소를 무시합니다: 거래당 얼마나 위험을 감수하는지입니다.

포지션 사이징 오해 #1: 켈리 기준이 최적이다

모든 트레이딩 책은 켈리 기준을 언급합니다. 이것은 승률과 위험/보상 비율을 기반으로 최적의 베팅 크기를 알려준다고 하는 수학 공식입니다. 단 한 가지 문제가 있습니다: 정확한 우위를 알고 있다고 가정한다는 점입니다.

공식은 우아합니다: f = (bp - q) / b, 여기서 f는 베팅할 비율, b는 배당률, p는 승리 확률, q는 패배 확률입니다.

하지만 트레이더들이 실제 시장에서 켈리를 사용할 때 실제로 일어나는 일은 다음과 같습니다:

- 1:1 위험/보상 비율에 60% 승률은 계좌의 20%를 베팅하라고 제안합니다

- 한 번의 불운한 연속 손실(60% 우위에서도 발생합니다)은 계좌를 64% 하락시킵니다

- 감정이 개입하고, 복수 트레이딩을 시작하며, 죽음의 소용돌이가 시작됩니다

CME 그룹의 위험 관리 지침은 이 현실을 인정합니다. 전문 트레이더들은 '분수 켈리'를 사용합니다 - 일반적으로 공식이 제안하는 것의 25%입니다. 심지어 그것도 대부분의 개인 트레이더에게는 너무 공격적입니다.

진실은? 고정 비율 포지션 사이징이 95%의 트레이더에게 켈리를 이깁니다. 수학적으로 최적은 아니지만, 실제로 우위를 개발할 수 있을 만큼 충분히 오랫동안 게임에 남아있게 해줍니다.

포지션 사이징 오해 #2: 전문가들은 거래당 5-10%를 위험한다

소셜 미디어는 "그렇게 해야 작은 계좌를 빠르게 성장시킬 수 있다"며 거래당 5-10%를 위험한다고 주장하는 트레이더들로 가득합니다. 이 오해는 다른 어떤 것보다 더 많은 트레이딩 계좌를 파괴했습니다.

거래당 5%를 위험할 때의 수학적 현실은 다음과 같습니다:

- 연속 4회 손실 = 18.5% 손실 폭

- 연속 8회 손실 = 33.6% 손실 폭

- 연속 10회 손실 = 40.1% 손실 폭

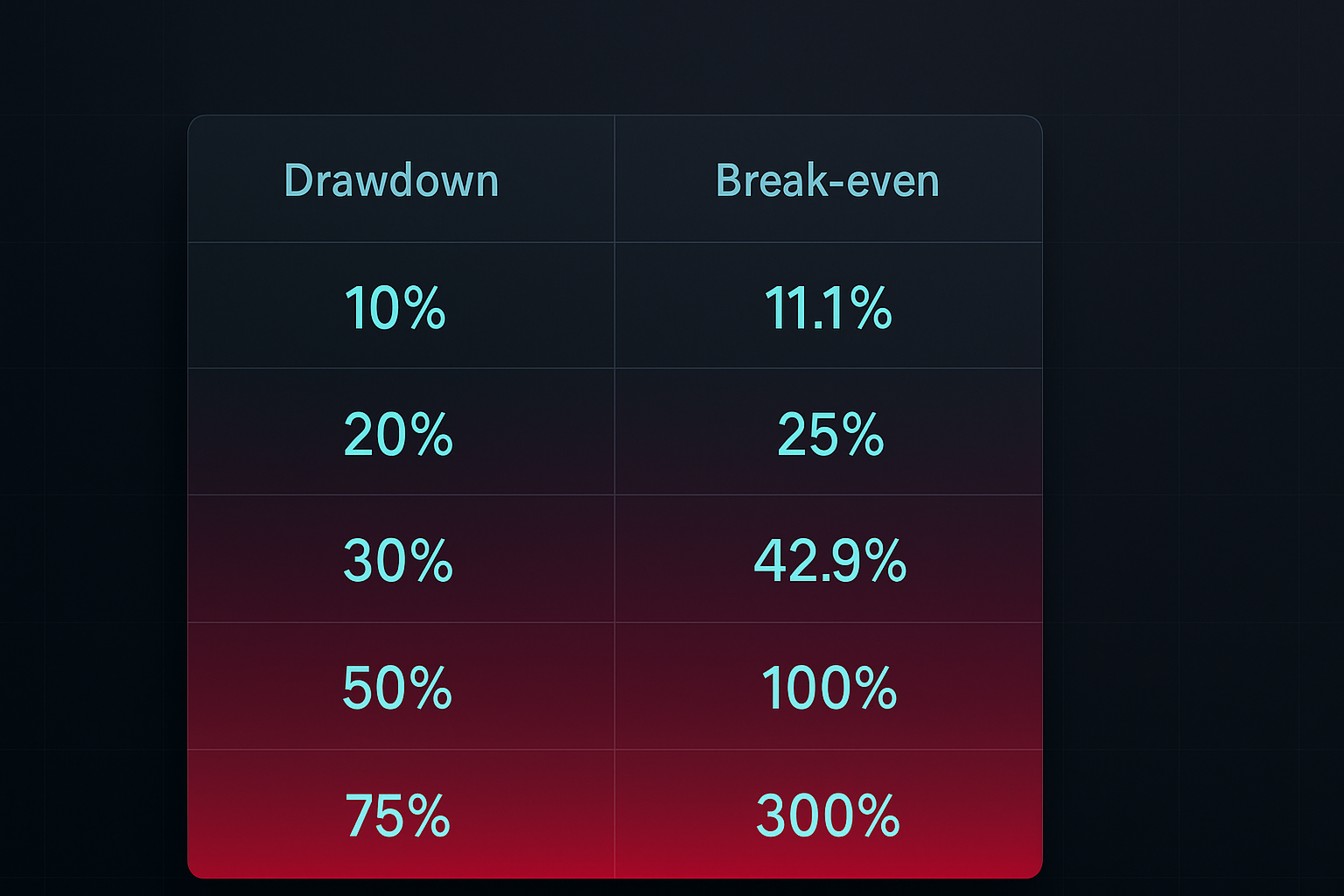

여기 결정적인 사실이 있습니다: 40% 손실 폭에서 회복하려면 66.7%의 수익을 내야 합니다. 이것이 대부분의 트레이더가 결코 벗어나지 못하는 손실 폭의 죽음의 소용돌이입니다.

실제 전문가들은 얼마를 위험할까요? Jack Schwager의 Market Wizards에 따르면, 대부분의 성공적인 트레이더들은 거래당 0.5%에서 2% 사이를 위험합니다. 역사상 가장 위대한 트레이더 중 한 명인 Paul Tudor Jones는 이렇게 말했습니다: "저는 모든 포지션에서 빠져나와 현금으로 전환하기 전에 최대 10%의 손실 폭을 가집니다."

지루한 진실은 매번 흥미로운 거짓말을 이깁니다.

포지션 사이징 오해 #3: 하나의 크기가 모든 시장에 적합하다

트레이더들은 간단한 규칙을 좋아합니다. "거래당 1% 위험"은 완벽하게 들립니다. 하지만 비트코인, EUR/USD, 테슬라에 같은 포지션 크기를 사용하는 것은 근본적인 현실을 무시합니다: 다른 시장은 매우 다른 변동성 프로필을 가집니다.

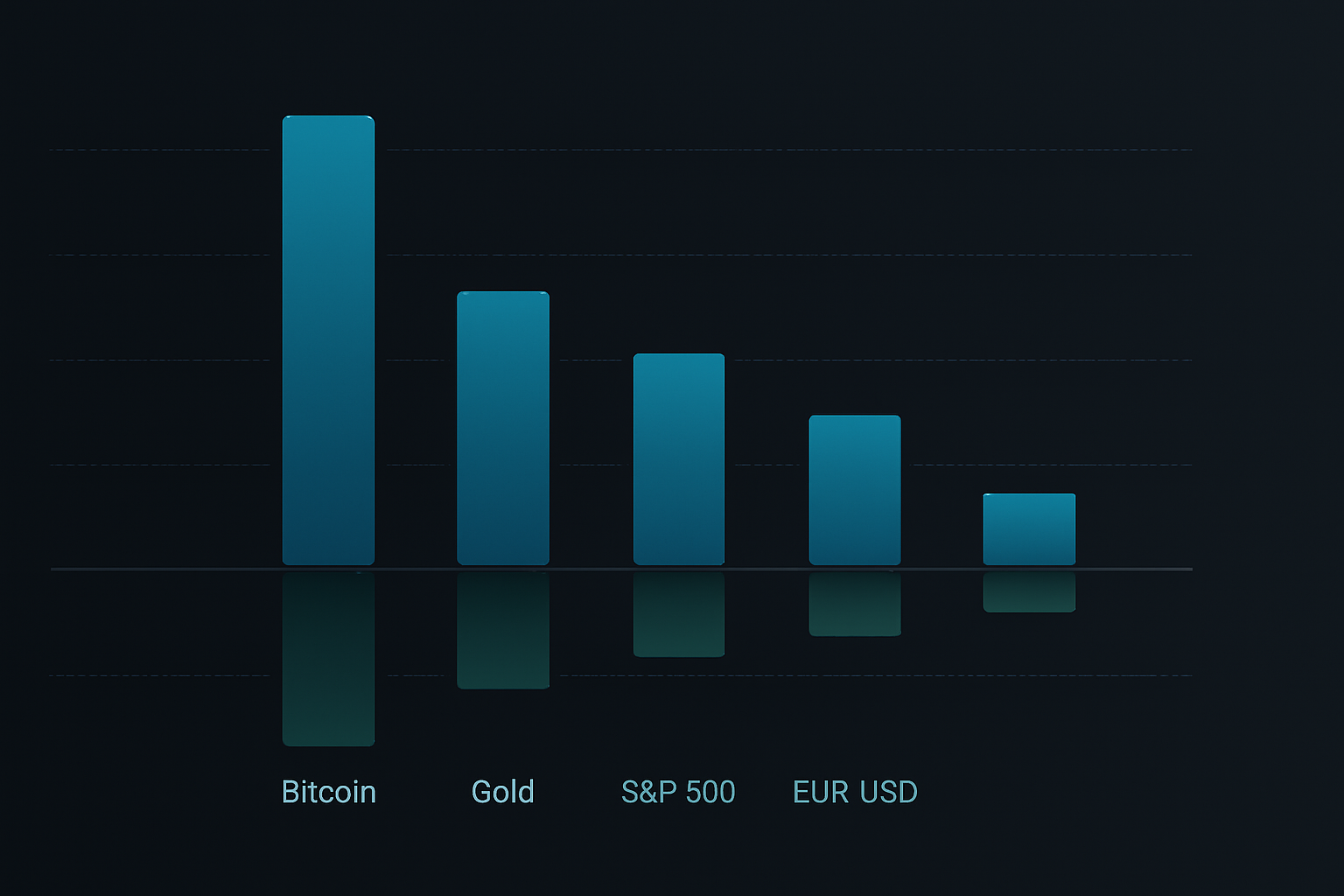

2026년 2월 데이터를 살펴보세요:

- 비트코인 평균 실제 범위(ATR): 일일 변동 3.8%

- EUR/USD ATR: 일일 변동 0.6%

- S&P 500 ATR: 일일 변동 1.2%

이러한 시장에서 같은 포지션 크기를 사용하는 것은 고속도로와 주택가 거리에서 같은 속도를 사용하는 것과 같습니다. 하나는 지루하게 만들고, 다른 하나는 당신을 죽일 것입니다.

스마트한 포지션 사이징은 변동성에 적응합니다. 공식은 간단합니다:

포지션 크기 = (계좌 위험 ÷ 단위당 달러 위험) × 변동성 조정

여기서 변동성 조정 = 목표 변동성 ÷ 현재 시장 변동성

이것은 무엇을 거래하든 관계없이 위험을 일관되게 유지합니다. 비트코인이 미쳐 날뛸 때는 더 작게 거래합니다. 외환이 잠잠해지면 (합리적인 범위 내에서) 크기를 늘릴 수 있습니다.

완전한 포지션 사이징 프레임워크

수천 건의 거래에 걸쳐 수십 가지 포지션 사이징 방법을 테스트한 후, 실제 시장에서 실제로 작동하는 프레임워크는 다음과 같습니다:

1단계: 기본 위험 결정

거래당 1% 위험으로 시작하세요. 네, 지루합니다. 네, 느립니다. 하지만 5년 후에도 여전히 트레이딩을 하고 있을 동안, 거래당 5%를 위험하는 군중은 세 개의 계좌를 폭파시켰을 것입니다.

다음 조건을 충족한 후에만 2%로 증가시키세요:

- 6개월간의 지속적인 수익성

- 긍정적인 기대치를 가진 최소 200건의 거래

- 최대 손실 폭 15% 미만

2단계: 포지션 크기 계산

모든 거래에 이 공식을 사용하세요:

주식수/로트/계약수 = 계좌 위험 ÷ (진입가 - 손절매)

예시: $10,000 계좌, 1% 위험 = 거래당 $100 위험

EUR/USD 1.0850에 매수, 1.0820에 손절매 (30핍)

포지션 크기 = $100 ÷ 30핍 = 0.33 미니 로트

3단계: 상관관계 조정 적용

모든 포지션에 걸쳐 총 위험을 6%를 초과하지 마세요. 상관관계가 있는 거래(예: EUR/USD 롱과 USD/JPY 숏)가 있는 경우, 위험 목적상 하나의 포지션으로 취급하세요.

4단계: 변동성 스케일링 구현

시장의 20일 ATR을 측정하세요. ATR이 평균의 1.5배를 초과할 때, 포지션 크기를 25-50% 줄이세요. 이 단일 규칙은 2024년 엔 캐리 트레이드 해소와 2025년 지역 은행 위기 동안 막대한 손실을 방지했습니다.

5단계: 자본 곡선 포지션 사이징 사용

계좌가 20일 이동 평균 자본 아래로 떨어지면, 포지션 크기를 50% 줄이세요. 이 자동 회로 차단기는 손실 폭 동안의 복수 트레이딩과 감정적 결정을 방지합니다.

실제 적용: 세 가지 예시

이번 주 실제 거래에 이 프레임워크를 적용해 보겠습니다:

예시 1: 비트코인 롱 (고변동성)

- 계좌: $10,000

- 기본 위험: 1% = $100

- 진입: $69,717, 손절: $68,500 (1.75% 변동)

- 변동성 조정: ATR이 평균보다 40% 높음, 크기 30% 감소

- 최종 포지션 크기: 0.057 BTC (약 $3,974 가치)

예시 2: EUR/USD 숏 (저변동성)

- 계좌: $10,000

- 기본 위험: 1% = $100

- 진입: 1.0850, 손절: 1.0880 (30핍)

- 변동성 정상, 조정 불필요

- 포지션 크기: 0.33 미니 로트

예시 3: 다중 상관관계 포지션

- 골드 롱, USD/JPY 숏, 실버 롱 (모두 달러 약세 플레이)

- 단일 포지션 그룹으로 취급

- 총 위험 1%를 세 거래에 분배

- 각 포지션은 0.33% 위험 할당

포지션 사이징을 위한 기술 도구

수동 계산은 작동하지만 오류의 여지를 남깁니다. 자동화된 포지션 사이징을 위한 기술 스택은 다음과 같습니다:

TradingView 통합

자동 포지션 사이징 알림을 위해 TradingView 전략에 이것을 추가하세요:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

스프레드시트 계산기

다음 열을 가진 간단한 스프레드시트를 구축하세요:

- 계좌 잔액

- 위험 비율

- 진입 가격

- 손절매

- 현재 ATR

- 상관관계 그룹

- 최종 포지션 크기

모바일 앱

이동 중 빠른 계산을 위해, Stinu나 FX Calculators와 같은 앱이 외환 포지션 사이징을 처리합니다. 암호화폐 트레이더는 Altrady나 3Commas를 사용하여 자동화된 포지션 사이징을 할 수 있습니다.

FibAlgo 통합

FibAlgo 지표 라이브러리에는 위험 매개변수와 현재 시장 변동성을 기반으로 최적의 거래 크기를 자동으로 계산하는 포지션 사이징 오버레이가 포함되어 있습니다. 다양한 시장 조건에서 일관된 위험을 보장하기 위해 동적 손절매 배치를 위한 피보나치 수준을 고려합니다.

고급 포지션 사이징 전략

기본을 숙달한 후, 이러한 고급 기법은 위험 조정 수익률을 개선할 수 있습니다:

코어-새틀라이트 접근법

위험의 70%를 높은 확신의 "코어" 거래에 할당하고 30%를 탐색적 "새틀라이트" 포지션에 할당하세요. 이것은 안정적인 수익과 상승 가능성의 균형을 잡습니다.

시간 기반 포지션 스케일링

의도된 포지션 크기의 50%로 시작하세요. 거래가 초기 위험의 0.5배만큼 유리하게 움직인 후에만 나머지 50%를 추가하세요. 이것은 실패한 거래에서의 손실을 줄이면서 승리한 거래에서의 상승 가능성을 유지합니다.

변동성 체제 포지션 사이징

VIX(주식용) 또는 암호화폐 변동성 지수를 추적하세요. 변동성이 하위 4분위에 있을 때, 포지션 크기를 25% 증가시킬 수 있습니다. 상위 4분위에 있을 때는 50% 줄이세요.

성과 기반 조정

매 20건의 거래 후, 실제 승률과 평균 위험/보상을 계산하세요. 성과가 기대치를 20% 초과하면 포지션 크기를 0.25% 증가시키세요. 미달하면 0.5% 줄이세요. 이것은 실제 우위에 자동으로 적응하는 피드백 루프를 생성합니다.

일반적인 포지션 사이징 실수

경험 많은 트레이더들도 이러한 오류를 범합니다:

실수 1: 확신에 기반한 사이징

"이 설정은 놀랍게 보이니, 1% 대신 3%를 위험하겠다." 이것은 당신의 시스템이 아니라 자아가 말하는 것입니다. 포지션 크기는 감정적이 아니라 기계적이어야 합니다.

실수 2: 갭을 고려하지 않음

시장이 $95로 갭 하락하면 $99의 손절매는 아무 의미가 없습니다. 주식과 암호화폐의 경우, 갭 위험을 고려하여 포지션 크기 계산에 20% 버퍼를 추가하세요.

실수 3: 손실 폭 동안 크기 증가

"빠르게 손실을 만회해야 해." 이 마틴게일 사고방식은 수많은 계좌를 파괴했습니다. 손실 폭 동안 크기를 줄이세요, 늘리지 마세요.

실수 4: 상관관계 무시

비트코인 롱, 이더리움 롱, 솔라나 롱? 그것은 다각화가 아닙니다 - 하나의 큰 암호화폐 베팅입니다. 상관관계 조정을 적용하거나 암호화폐가 조정될 때 막대한 손실 폭을 직면하세요.

당신의 포지션 사이징 시스템 구축

다음 30일간의 실행 계획은 다음과 같습니다:

1주차: 기본 1% 공식을 사용하여 모든 거래에 대한 포지션 크기를 계산하세요. 스프레드시트에서 추적하세요. 예외 없이.

2주차: 변동성 조정을 추가하세요. 주요 시장의 ATR을 측정하고 그에 따라 포지션 크기를 조정하세요.

3주차: 상관관계 추적을 구현하세요. 유사한 거래를 그룹화하고 총 위험이 6% 미만으로 유지되도록 하세요.

4주차: 결과를 검토하세요. 최대 손실 폭, 평균 거래당 위험, 총 수익률을 계산하세요. 손실 폭이 10% 미만으로 유지된 경우에만 기본 위험 비율을 조정하세요.

지속적인 수익성으로 가는 길은 매력적이지 않습니다. 완벽한 지표나 비밀 차트 패턴을 찾는 것이 아닙니다. 그것은 당신의 우위가 발휘될 때까지 충분히 오래 생존하는 것에 관한 것입니다. 포지션 사이징은 당신의 생존 도구입니다.

1%로 시작하세요. 공식을 사용하세요. 모든 것을 추적하세요. 거래당 10%를 위험하는 카우보이들이 계좌를 폭파시키는 동안, 당신은 조용히 성공으로 복리 성장하세요.

시장은 내일도 여기에 있을 것입니다. 당신은요?