同じ戦略、正反対の結果を生んだ2人のトレーダー

サラとマイクは、2026年2月1日にまったく同じビットコインのセットアップを発見しました。同じエントリー価格68,500ドル。同じストップロス67,000ドル。同じ目標価格72,000ドル。サラは450ドルの利益を得ました。マイクは口座を爆発させました。

その違いは?ポジションサイジングです。

サラは10,000ドルの口座の1%をリスクにしました。マイクは10倍のレバレッジでオールインしました。ビットコインが目標価格に反転する前に66,800ドルまでフラッシュクラッシュしたとき、サラのストップはしっかり機能しました。マイクは清算されました。

これは市場で毎日起きていることです。トレーダーはエントリーシグナル、インジケーター、チャートパターンに執着する一方で、来年もトレードを続けられるかどうかを決定する一つの要素を無視しています:トレードごとにどれだけリスクを取るかです。

ポジションサイジングの神話 #1: ケリー基準が最適である

すべてのトレード本はケリー基準に言及しています。これは勝率とリスクリワード比に基づいて最適な賭け金を教えてくれるはずの数学的公式です。ただ一つ問題があります:それはあなたが正確なエッジを知っていると仮定していることです。

公式はエレガントです:f = (bp - q) / b、ここでfは賭ける割合、bはオッズ、pは勝つ確率、qは負ける確率です。

しかし、トレーダーが実際の市場でケリーを使うときに起こることはこうです:

- 勝率60%、リスクリワード1:1の場合、口座の20%を賭けることを示唆

- 1回の悪い連敗(60%のエッジがあっても起こる)で口座が64%減少

- 感情が入り込み、リベンジトレードを始め、負のスパイラルが始まる

CMEグループのリスク管理ガイドラインはこの現実を認めています。プロのトレーダーは「フラクショナル・ケリー」を使用します - 通常、公式が示唆する値の25%です。それでさえ、ほとんどの個人トレーダーにはアグレッシブすぎます。

真実は?固定パーセンテージのポジションサイジングは、95%のトレーダーにとってケリー基準を上回るのです。数学的に最適ではありませんが、実際にエッジを開発できるほど長くゲームに留まらせてくれます。

ポジションサイジングの神話 #2: プロはトレードごとに5-10%をリスクにしている

ソーシャルメディアは、「小さな口座を早く成長させる方法だから」とトレードごとに5-10%をリスクにしていると主張するトレーダーで溢れています。この神話は他の何よりも多くのトレード口座を破壊してきました。

トレードごとに5%をリスクにすることの数学的現実はこうです:

- 4連敗 = 18.5%のドローダウン

- 8連敗 = 33.6%のドローダウン

- 10連敗 = 40.1%のドローダウン

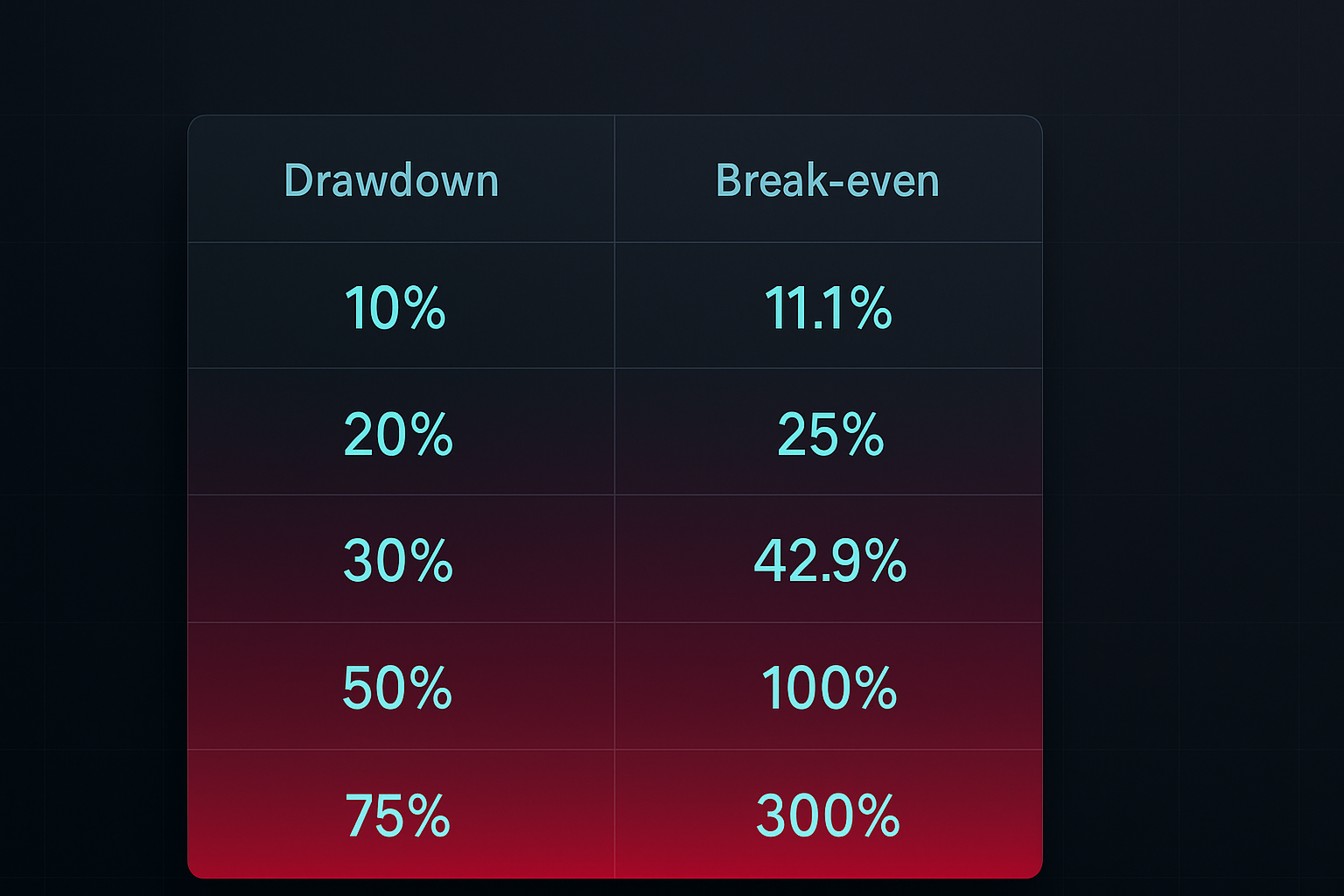

ここで肝心なのは:40%のドローダウンから回復するには、66.7%の利益が必要だということです。これがほとんどのトレーダーが決して脱出できないドローダウンの負のスパイラルです。

実際のプロはどれだけリスクを取っているのでしょうか?ジャック・シュワッガーの『マーケットの魔術師』によると、最も成功したトレーダーのほとんどはトレードごとに0.5%から2%をリスクにしています。史上最高のトレーダーの一人、ポール・テューダー・ジョーンズはこう言いました:「私はすべてのポジションを決済して現金化する前に、最大10%のドローダウンを許容する。」

退屈な真実は、毎回刺激的な嘘に勝ちます。

ポジションサイジングの神話 #3: すべての市場に同じサイズが適用できる

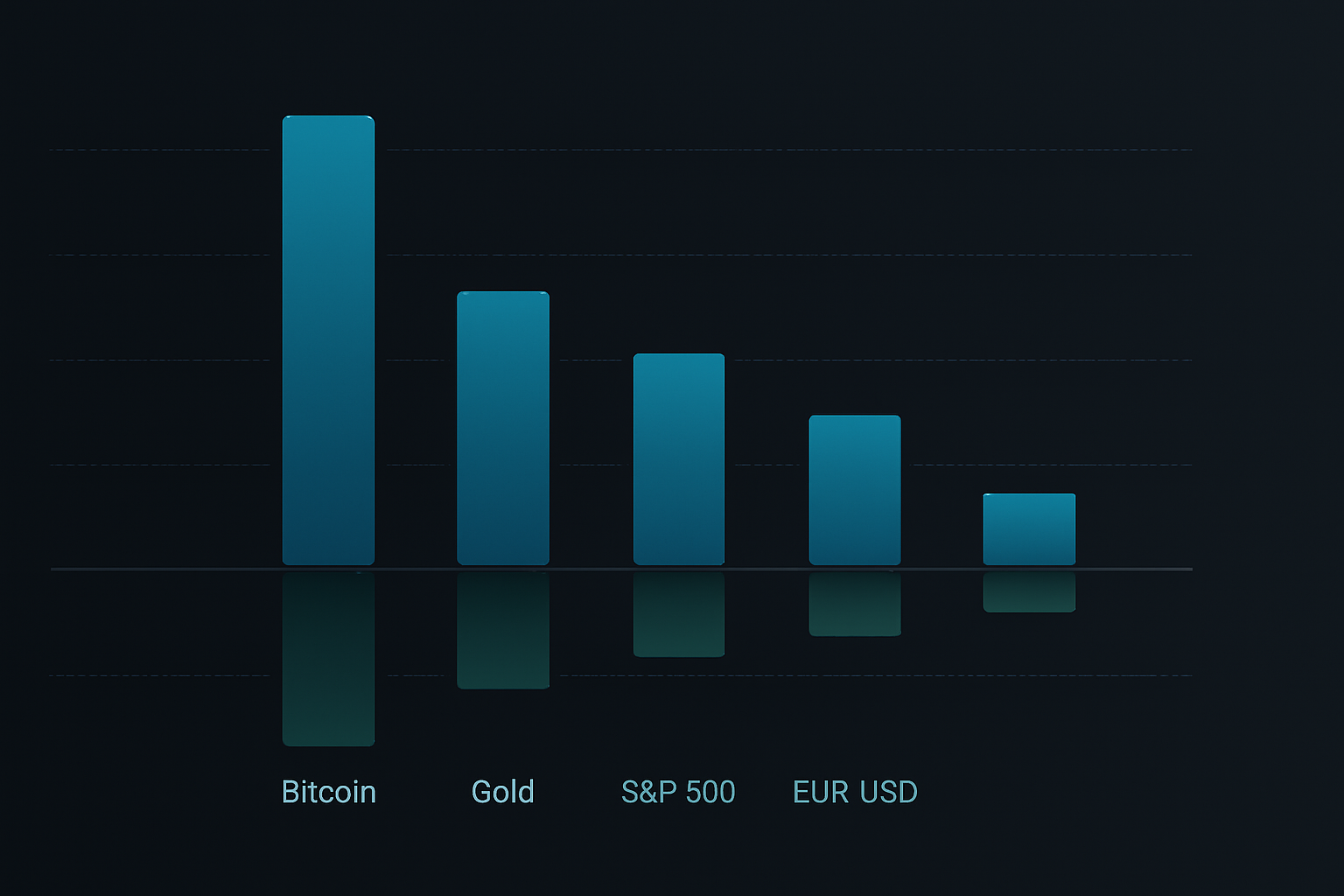

トレーダーは単純なルールが好きです。「トレードごとに1%をリスクに取る」は完璧に聞こえます。しかし、ビットコイン、EUR/USD、テスラに同じポジションサイズを使うことは、根本的な現実を無視しています:異なる市場は大きく異なるボラティリティ特性を持つのです。

2026年2月のデータを見てみましょう:

- ビットコインの平均トゥルーレンジ(ATR):日次変動率3.8%

- EUR/USDのATR:日次変動率0.6%

- S&P 500のATR:日次変動率1.2%

これらの市場で同じポジションサイズを使うことは、高速道路と住宅街で同じ速度を使うようなものです。一つは退屈させ、もう一つはあなたを殺します。

賢いポジションサイジングはボラティリティに適応します。公式は単純です:

ポジションサイズ = (口座リスク ÷ 単位あたりのドルリスク) × ボラティリティ調整

ここで、ボラティリティ調整 = 目標ボラティリティ ÷ 現在の市場ボラティリティ

これにより、何をトレードしていてもリスクが一貫して保たれます。ビットコインが荒れるときは、小さくトレードします。外国為替が眠くなるときは、(適切な範囲内で)サイズを大きくできます。

完全なポジションサイジングフレームワーク

何千ものトレードで数十のポジションサイジング方法をテストした後、実際の市場で本当に機能するフレームワークはこれです:

ステップ1:基本リスクを決定する

トレードごとに1%のリスクから始めます。はい、退屈です。はい、遅いです。しかし、5年後もあなたはトレードを続けているでしょうが、トレードごとに5%をリスクに取る人々は3つの口座を爆発させているでしょう。

以下の条件を満たした後にのみ、2%に増やしてください:

- 6か月間の一貫した収益性

- 少なくとも200回のポジティブな期待値を持つトレード

- 最大ドローダウンが15%未満

ステップ2:ポジションサイズを計算する

すべてのトレードにこの公式を使用してください:

株式数/ロット数/契約数 = 口座リスク ÷ (エントリー価格 - ストップロス価格)

例:10,000ドルの口座、1%のリスク = トレードごとに100ドルのリスク

EUR/USDを1.0850で買い、ストップを1.0820(30ピップス)に設定

ポジションサイズ = 100ドル ÷ 30ピップス = 0.33ミニロット

ステップ3:相関調整を適用する

すべてのポジション全体で合計6%を超えるリスクを取らないでください。相関するトレード(例:EUR/USDのロングとUSD/JPYのショート)がある場合、リスク目的ではそれらを一つのポジションとして扱います。

ステップ4:ボラティリティスケーリングを実装する

市場の20日間ATRを測定します。ATRが平均の1.5倍を超える場合、ポジションサイズを25-50%削減します。この単一のルールは、2024年の円キャリートレードの巻き戻しと2025年の地域銀行危機の際に大規模な損失を防ぎました。

ステップ5:エクイティカーブポジションサイジングを使用する

口座が20日移動平均エクイティを下回った場合、ポジションサイズを50%削減します。この自動的なサーキットブレーカーは、ドローダウン中のリベンジトレードと感情的な決定を防ぎます。

実世界での適用:3つの例

今週の実際のトレードにこのフレームワークを適用してみましょう:

例1:ビットコインロング(高ボラティリティ)

- 口座:10,000ドル

- 基本リスク:1% = 100ドル

- エントリー:69,717ドル、ストップ:68,500ドル(1.75%の動き)

- ボラティリティ調整:ATRが平均より40%上昇、サイズを30%削減

- 最終ポジションサイズ:0.057 BTC(約3,974ドル相当)

例2:EUR/USDショート(低ボラティリティ)

- 口座:10,000ドル

- 基本リスク:1% = 100ドル

- エントリー:1.0850、ストップ:1.0880(30ピップス)

- ボラティリティ正常、調整不要

- ポジションサイズ:0.33ミニロット

例3:複数の相関ポジション

- ゴールドロング、USD/JPYショート、シルバーロング(すべてドル弱気のプレイ)

- 単一のポジショングループとして扱う

- 3つのトレードに分割して合計1%のリスクを割り当てる

- 各ポジションに0.33%のリスク配分

ポジションサイジングのための技術ツール

手動計算は機能しますが、誤りの余地を残します。自動化されたポジションサイジングのためのテックスタックはこちらです:

TradingView統合

自動ポジションサイジングアラートのために、TradingView戦略にこれを追加してください:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

スプレッドシート計算機

以下の列を持つ簡単なスプレッドシートを作成してください:

- 口座残高

- リスクパーセンテージ

- エントリー価格

- ストップロス

- 現在のATR

- 相関グループ

- 最終ポジションサイズ

モバイルアプリ

外出先での迅速な計算には、StinuやFX Calculatorsなどのアプリが外国為替のポジションサイジングを処理します。暗号トレーダーは、自動化されたポジションサイジングにAltradyや3Commasを使用できます。

FibAlgo統合

FibAlgoインジケーターライブラリには、リスクパラメータと現在の市場ボラティリティに基づいて最適なトレードサイズを自動計算するポジションサイジングオーバーレイが含まれています。異なる市場条件で一貫したリスクを確保するために、動的なストップ配置のためのフィボナッチレベルを考慮に入れています。

高度なポジションサイジング戦略

基本をマスターしたら、これらの高度なテクニックがリスク調整後リターンを改善できます:

コア・サテライト・アプローチ

リスクの70%を確信度の高い「コア」トレードに、30%を探索的な「サテライト」ポジションに割り当てます。これにより、安定したリターンと上昇ポテンシャルのバランスが取れます。

時間ベースのポジションスケーリング

意図したポジションサイズの50%から始めます。残りの50%は、トレードが初期リスクの0.5倍だけ有利に動いた後にのみ追加します。これにより、失敗したトレードでの損失を減らしながら、勝ちトレードでの上昇を維持します。

ボラティリティレジームポジションサイジング

VIX(株式用)または暗号通貨ボラティリティ指数を追跡します。ボラティリティが下位四分位にあるときは、ポジションサイズを25%増やすことができます。上位四分位にあるときは、50%削減します。

パフォーマンスベースの調整

20トレードごとに、実際の勝率と平均リスクリワードを計算します。パフォーマンスが期待値を20%上回る場合、ポジションサイズを0.25%増やします。下回る場合は、0.5%削減します。これにより、真のエッジに自動的に適応するフィードバックループが作成されます。

一般的なポジションサイジングの間違い

経験豊富なトレーダーでさえこれらの誤りを犯します:

間違い1:確信度に基づくサイジング

「このセットアップは素晴らしい、1%ではなく3%をリスクに取ろう。」これはあなたのシステムではなく、あなたのエゴが話しています。ポジションサイズは感情的ではなく、機械的であるべきです。

間違い2:ギャップを考慮しない

市場が95ドルまでギャップダウンした場合、99ドルのストップロスは何の意味もありません。株式と暗号の場合、ギャップリスクを考慮してポジションサイズ計算に20%のバッファを追加してください。

間違い3:ドローダウン中にサイズを増やす

「損失を早く取り戻す必要がある。」このマーチンゲール思考は無数の口座を破壊してきました。ドローダウン中はサイズを増やすのではなく、減らすべきです。

間違い4:相関を無視する

ビットコインロング、イーサリアムロング、ソラナロング?それは分散投資ではありません - それは一つの大きな暗号賭けです。相関調整を適用するか、暗号が調整するときに大規模なドローダウンに直面してください。

あなたのポジションサイジングシステムを構築する

今後30日間のアクションプランはこちらです:

第1週:基本的な1%公式を使用して、すべてのトレードのポジションサイズを計算します。スプレッドシートで追跡します。例外はありません。

第2週:ボラティリティ調整を追加します。主要市場のATRを測定し、それに応じてポジションサイズを調整します。

第3週:相関追跡を実装します。類似のトレードをグループ化し、合計リスクが6%未満に留まることを確認します。

第4週:結果をレビューします。最大ドローダウン、平均トレードリスク、総リターンを計算します。ドローダウンが10%未満に留まった場合にのみ、基本リスクパーセンテージを調整します。

一貫した収益性への道はセクシーではありません。完璧なインジケーターや秘密のチャートパターンを見つけることではありません。あなたのエッジが発揮されるまで生き残ることです。ポジションサイジングはあなたの生存ツールです。

1%から始めてください。公式を使ってください。すべてを追跡してください。トレードごとに10%をリスクに取るカウボーイたちが口座を爆発させている間、あなたは静かに成功へと複利を重ねていきましょう。

市場は明日もここにあります。あなたは?