Két kereskedő, ugyanaz a stratégia, ellentétes eredmények

Sarah és Mike 2026. február 1-jén ugyanazt a Bitcoin-beállást látták. Ugyanaz a belépés 68 500 dollárnál. Ugyanaz a stop loss 67 000 dollárnál. Ugyanaz a cél 72 000 dollár. Sarah 450 dollárt keresett. Mike kipörgette a számláját.

A különbség? A pozícióméret.

Sarah a 10 000 dolláros számlájának 1%-át kockáztatta. Mike all-in ment 10x tőkeáttétellel. Amikor a Bitcoin villámösszeomlásban 66 800 dollárra zuhant, mielőtt visszafordult volna, hogy elérje a célt, Sarah stopja tartotta a vonalat. Mike likvidálva lett.

Ez történik minden egyes nap a piacokon. A kereskedők megszállottan keresik a belépési jeleket, indikátorokat és grafikonmintákat, miközben figyelmen kívül hagyják azt az egy tényezőt, amely meghatározza, hogy jövőre is kereskedni fognak-e: mennyit kockáztatnak kereskedésenként.

Pozícióméret mítosz #1: A Kelly-kritérium az optimális

Minden kereskedési könyv említi a Kelly-kritériumot. Ez az a matematikai képlet, amely állítólag megmondja az optimális tétméretet a nyerési arányod és a kockázat/nyereség arányod alapján. Csak egy probléma van: feltételezi, hogy ismered a pontos előnyödet.

A képlet elegáns: f = (bp - q) / b, ahol f a feltenni kívánt hányad, b az odds, p a nyerés valószínűsége, q pedig a vesztés valószínűsége.

De íme, mi történik valójában, amikor a kereskedők a Kelly-t használják a valódi piacokon:

- Egy 60%-os nyerési arány 1:1-es kockázat/nyereség mellett azt javasolja, hogy a számlád 20%-át tedd fel

- Egy rossz sorozat (ami akkor is előfordul, ha 60%-os előnyöd van) 64%-kal csökkenti a számládat

- Beindulnak az érzelmeid, bosszúkereskedésbe kezdesz, és elkezdődik a halálspirál

A CME Group kockázatkezelési irányelvei elismerik ezt a valóságot. A profi kereskedők 'tört Kelly-t' használnak - általában a képlet által javasolt méret 25%-át. Még ez is túl agresszív a legtöbb retail kereskedő számára.

Az igazság? A fix százalékos pozícióméret veri a Kelly-t a kereskedők 95%-ánál. Nem matematikailag optimális, de elég sokáig a játékban tart ahhoz, hogy valódi előnyt fejlessz ki.

Pozícióméret mítosz #2: A profik kereskedésenként 5-10%-ot kockáztatnak

A közösségi média tele van kereskedőkkel, akik azt állítják, kereskedésenként 5-10%-ot kockáztatnak, mert "így lehet gyorsan növelni egy kis számlát." Ez a mítosz pusztított el több kereskedési számlát, mint bármi más.

Íme a kereskedésenként 5% kockáztatás matematikai valósága:

- 4 egymás utáni veszteség = 18,5%-os visszaesés

- 8 egymás utáni veszteség = 33,6%-os visszaesés

- 10 egymás utáni veszteség = 40,1%-os visszaesés

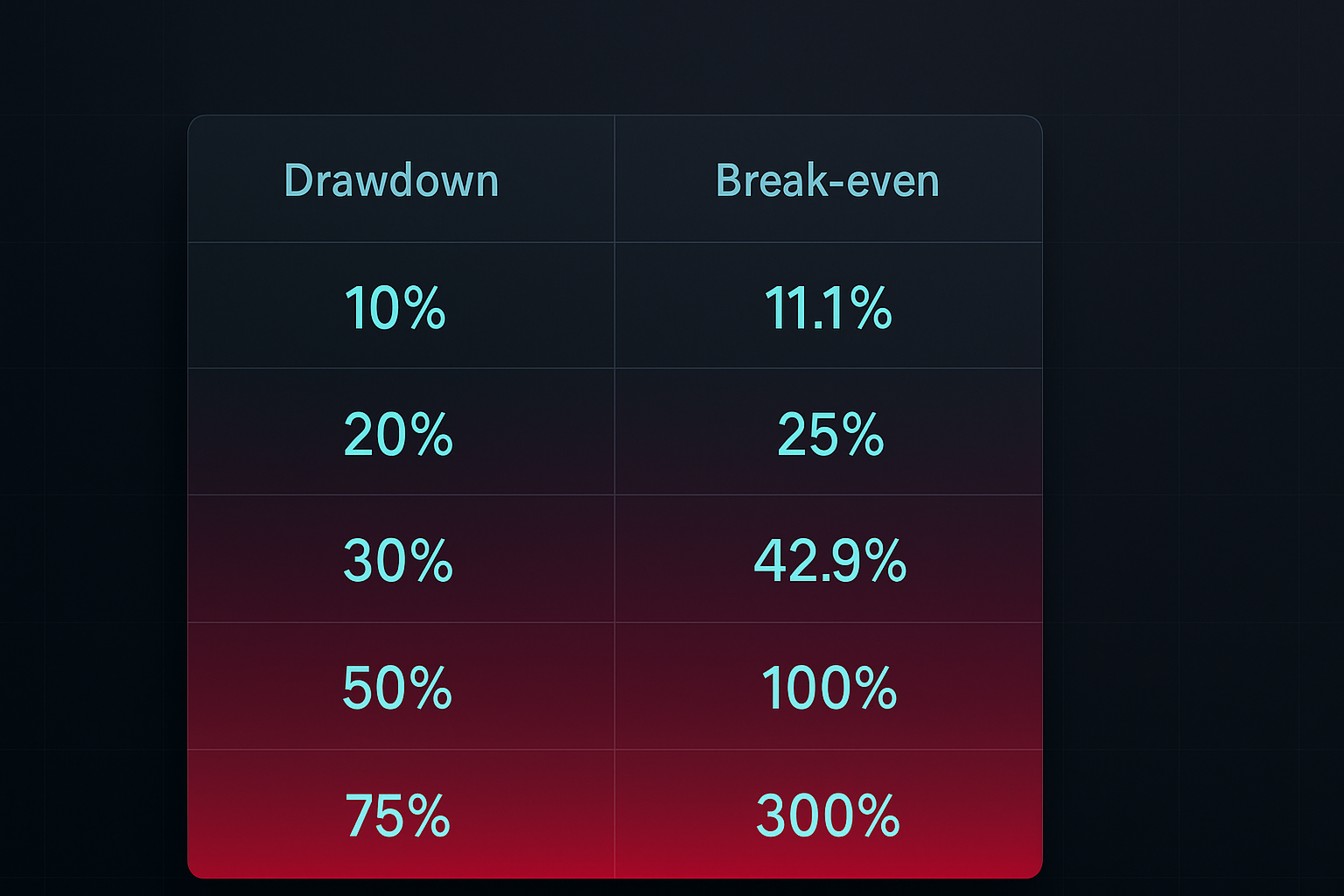

És itt a csattanó: Egy 40%-os visszaesésből való visszajutáshoz 66,7%-os nyereségre van szükséged. Ez az a visszaesési halálspirál, amelyből a legtöbb kereskedő soha nem szabadul ki.

Mit kockáztatnak a valódi profik? Jack Schwager Market Wizards című könyve szerint a legtöbb sikeres kereskedő kereskedésenként 0,5% és 2% között kockáztat. Paul Tudor Jones, a valaha volt egyik legnagyobb kereskedő ezt mondta: "Maximum 10%-os visszaesésem lehet, mielőtt kilépek minden pozíciómból és készpénzbe megyek."

A unalmas igazság minden alkalommal legyőzi az izgalmas hazugságot.

Pozícióméret mítosz #3: Egy méret minden piacra jó

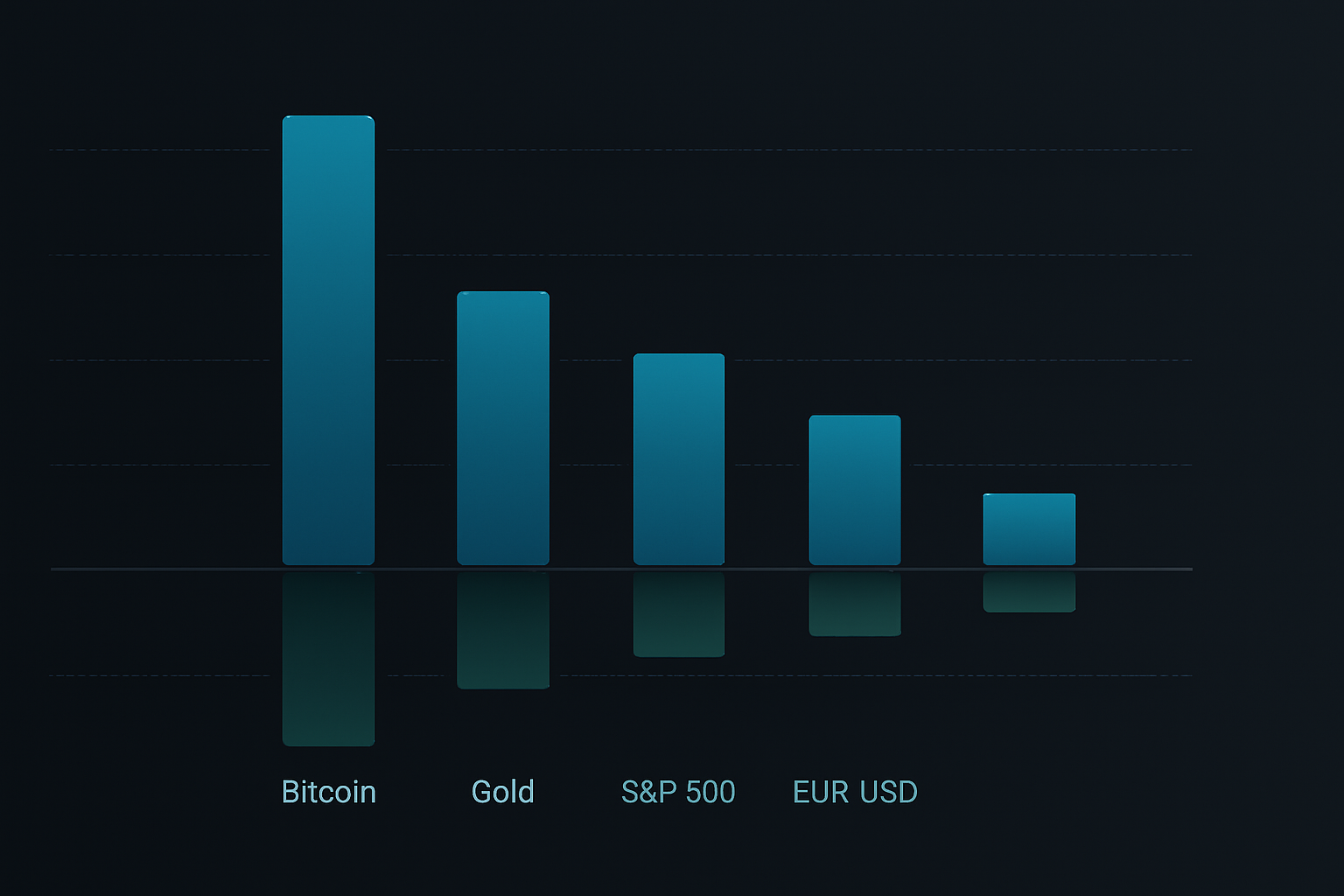

A kereskedők szeretik az egyszerű szabályokat. A "Kockáztass 1%-ot kereskedésenként" tökéletesnek hangzik. De ugyanazt a pozícióméretet használni a Bitcoinra, az EUR/USD-ra és a Teslára figyelmen kívül hagyja egy alapvető valóságot: a különböző piacoknak nagyon eltérő volatilitási profiljaik vannak.

Vegyük a 2026. februári adatokat:

- Bitcoin átlagos valós tartomány (ATR): 3,8% napi mozgás

- EUR/USD ATR: 0,6% napi mozgás

- S&P 500 ATR: 1,2% napi mozgás

Ugyanazt a pozícióméretet használni ezeken a piacokon olyan, mintha ugyanazt a sebességet használnád az autópályán és a lakóövezetben. Az egyik untatni fog, a másik pedig megöli.

Az okos pozícióméret a volatilitáshoz igazodik. A képlet egyszerű:

Pozícióméret = (Számlakockázat ÷ Egységenkénti dollárkockázat) × Volatilitáskorrekció

Ahol a volatilitáskorrekció = Célvolatilitás ÷ Jelenlegi piaci volatilitás

Ez konzisztens kockázatot tart fenn, függetlenül attól, mivel kereskedel. Amikor a Bitcoin megőrül, kisebb pozícióval kereskedel. Amikor a forex álmos lesz, növelheted a méretet (ésszerű kereteken belül).

A teljes pozícióméret keretrendszer

Több tucat pozícióméret-módszer tesztelése után ez a keretrendszer működik a valódi piacokon:

1. lépés: Határozd meg az alapkockázatod

Kezdd 1% kereskedésenkénti kockázattal. Igen, unalmas. Igen, lassú. De öt év múlva is kereskedni fogsz, miközben a kereskedésenként 5%-ot kockáztató tömeg három számlát pörgetett ki.

Csak akkor növeld 2%-ra, ha rendelkezel:

- Hat hónapos konzisztens jövedelmezőséggel

- Legalább 200 pozitív várható értékű kereskedéssel

- Maximum 15%-os visszaeséssel

2. lépés: Számítsd ki a pozícióméretet

Használd ezt a képletet minden kereskedéshez:

Részvények/Lotok/Kontraktusok = Számlakockázat ÷ (Belépés - Stop Loss)

Példa: 10 000 dolláros számla, 1% kockázat = 100 dollár kockázat kereskedésenként

EUR/USD vásárlás 1,0850-nél, stop 1,0820-nál (30 pip)

Pozícióméret = 100 dollár ÷ 30 pip = 0,33 mini lot

3. lépés: Alkalmazd a korrelációs korrekciókat

Soha ne kockáztass többet, mint 6% összesen az összes pozícióban. Ha korrelált kereskedéseid vannak (mint hosszú EUR/USD és rövid USD/JPY), kezeld őket egyetlen pozícióként a kockázat szempontjából.

4. lépés: Végezd el a volatilitáshoz igazítást

Mérd meg a piacod 20 napos ATR-jét. Amikor az ATR meghaladja az átlagának 1,5-szeresét, csökkentsd a pozícióméretet 25-50%-kal. Ez az egyetlen szabály megakadályozta a hatalmas veszteségeket a 2024-es jen carry trade visszafordulása és a 2025-ös regionális bankválság alatt.

5. lépés: Használj tőkegörbe-alapú pozícióméretet

Amikor a számlád a 20 napos mozgóátlagos tőkegörbéje alá esik, csökkentsd a pozícióméretet 50%-kal. Ez az automatikus megszakító megakadályozza a bosszúkereskedést és az érzelmi döntéseket a visszaesések alatt.

Valós alkalmazás: Három példa

Alkalmazzuk ezt a keretrendszert a héten történt valódi kereskedésekre:

1. példa: Bitcoin hosszú (magas volatilitás)

- Számla: 10 000 dollár

- Alapkockázat: 1% = 100 dollár

- Belépés: 69 717 dollár, Stop: 68 500 dollár (1,75%-os mozgás)

- Volatilitáskorrekció: ATR 40%-kal magasabb az átlagnál, csökkentsd a méretet 30%-kal

- Végső pozícióméret: 0,057 BTC (értéke ~3 974 dollár)

2. példa: EUR/USD rövid (alacsony volatilitás)

- Számla: 10 000 dollár

- Alapkockázat: 1% = 100 dollár

- Belépés: 1,0850, Stop: 1,0880 (30 pip)

- Normál volatilitás, nincs szükség korrekcióra

- Pozícióméret: 0,33 mini lot

3. példa: Több korrelált pozíció

- Hosszú arany, rövid USD/JPY, hosszú ezüst (mind dollárgyengülés-játékok)

- Kezeld egyetlen pozíciócsoportként

- Oszd el az 1% teljes kockázatot a három kereskedés között

- Minden pozíció 0,33% kockázatallokációt kap

Technológiai eszközök a pozíciómérethez

A kézi számítások működnek, de hibalehetőséget hagynak. Íme a technológiai stack az automatizált pozíciómérethez:

TradingView integráció

Add hozzá ezt a TradingView stratégiádhoz az automatikus pozícióméret-riasztásokhoz:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Táblázatkezelő számológépek

Építs egy egyszerű táblázatot ezekkel az oszlopokkal:

- Számlaegyenleg

- Kockázati százalék

- Belépési ár

- Stop Loss

- Jelenlegi ATR

- Korrelációs csoport

- Végső pozícióméret

Mobilalkalmazások

Gyors számításokhoz útközben az olyan alkalmazások, mint a Stinu vagy az FX Calculators kezelik a forex pozícióméretet. A kriptokereskedők használhatják az Altrady-t vagy a 3Commas-t az automatizált pozíciómérethez.

FibAlgo integráció

A FibAlgo indikátorkönyvtár tartalmaz pozícióméret-felülvizsgálatokat, amelyek automatikusan kiszámítják az optimális kereskedési méretet a kockázati paramétereid és a jelenlegi piaci volatilitás alapján. Figyelembe veszi a Fibonacci-szinteket a dinamikus stop elhelyezéshez, biztosítva a konzisztens kockázatot különböző piaci körülmények között.

Haladó pozícióméret stratégiák

Miután elsajátítottad az alapokat, ezek a haladó technikák javíthatják a kockázatkorrigált hozamodat:

A mag-műhold megközelítés

Oszd el a kockázat 70%-át magas meggyőződésű "mag" kereskedésekre és 30%-át feltáró "műhold" pozíciókra. Ez kiegyensúlyozza az állandó hozamokat a felfelé irányú potenciállal.

Időalapú pozícióskálázás

Kezdd a szándékolt pozícióméret 50%-ával. Add hozzá a maradék 50%-ot csak akkor, ha a kereskedés 0,5x a kezdeti kockázatod mértékében az irányodba mozdul. Ez csökkenti a veszteségeket a sikertelen kereskedéseken, miközben megtartja a felfelé irányú potenciált a nyerteseken.

Volatilitási rezsim pozícióméret

Kövesd a VIX-et (részvényekhez) vagy a kriptovaluta volatilitási indexet. Amikor a volatilitás az alsó kvartilisben van, növelheted a pozícióméretet 25%-kal. Amikor a felső kvartilisben van, csökkentsd 50%-kal.

Teljesítményalapú korrekciók

Minden 20 kereskedés után számold ki a tényleges nyerési arányod és az átlagos kockázat/nyereség arányod. Ha a teljesítmény 20%-kal meghaladja az elvárásokat, növeld a pozícióméretet 0,25%-kal. Ha alulteljesít, csökkentsd 0,5%-kal. Ez egy visszacsatolási hurkot hoz létre, amely automatikusan igazodik a valódi előnyödhöz.

Gyakori pozícióméret hibák

Még a tapasztalt kereskedők is elkövetik ezeket a hibákat:

Hiba 1: Méret a meggyőződés alapján

"Ez a beállítás fantasztikusnak tűnik, 3%-ot kockáztatok 1% helyett." Ez a te egód beszél, nem a rendszered. A pozícióméretnek mechanikusnak kell lennie, nem érzelminek.

Hiba 2: A hézagok figyelmen kívül hagyása

A 99 dolláros stop lossod semmit nem jelent, ha a piac 95 dollárra hézagol le. Részvényekhez és kriptóhoz adj hozzá 20%-os puffert a pozícióméret számításodhoz a hézagkockázat figyelembe vétele érdekében.

Hiba 3: Méretnövelés visszaesések alatt

"Gyorsan vissza kell szerezni a veszteségeimet." Ez a martingale gondolkodás számtalan számlát pusztított el. Csökkentsd a méretet visszaesések alatt, ne növeld.

Hiba 4: A korreláció figyelmen kívül hagyása

Hosszú Bitcoin, hosszú Ethereum, hosszú Solana? Ez nem diverzifikáció - ez egy nagy kriptófogadás. Alkalmazd a korrelációs korrekciókat, vagy szembesülj hatalmas visszaesésekkel, amikor a kriptó korrigál.

A saját pozícióméret rendszered felépítése

Íme a cselekvési terved a következő 30 napra:

1. hét: Számítsd ki a pozícióméretet minden kereskedéshez az alap 1%-os képlet segítségével. Kövesd nyomon egy táblázatban. Nincs kivétel.

2. hét: Add hozzá a volatilitáskorrekciókat. Mérd meg a fő piacaid ATR-jét és igazítsd a pozícióméretet ennek megfelelően.

3. hét: Végezd el a korrelációkövetést. Csoportosítsd a hasonló kereskedéseket és biztosítsd, hogy a teljes kockázat 6% alatt maradjon.

4. hét: Nézd át az eredményeidet. Számítsd ki a maximális visszaesést, az átlagos kereskedésenkénti kockázatot és a teljes hozamot. Csak akkor igazítsd az alapkockázati százalékodat, ha a visszaesés 10% alatt maradt.

A konzisztens jövedelmezőség útja nem szexi. Nem a tökéletes indikátor vagy a titkos grafikonminta megtalálásáról szól. Arról szól, hogy túlélj elég sokáig ahhoz, hogy az előnyöd kijátszódjon. A pozícióméret a túlélési eszközöd.

Kezdd 1%-kal. Használd a képleteket. Kövesd mindent. Hagyd, hogy a kereskedésenként 10%-ot kockáztató cowboyok kipörgessék a számláikat, miközben te csendesen kamatosítod a sikered felé.

A piac holnap is itt lesz. Te is?