Az a reggel, amikor a Glencore megváltoztatta a nézetemet az energiapiacokról

Az olajfutures valami furcsát mutatott a képernyőimen azon kedd reggelen 2018-ban. A legközelebbi hónap 3,40 dollárral kereskedett a hatodik hónap felett – mérték szerint súlyos backwardation. De a volumenminták más történetet meséltek, mint a szokásos kínálati szűkösség narratíva.

Ekkor hívta fel figyelmünket az áruügyleti osztályunk, hogy három kereskedőház szokatlan fizikai felhalmozásba kezdett. A backwardationot nem hiány okozta – hanem felhalmozással teremtették meg.

A következő hat hétben a WTI 65 dollárról 76 dollárra emelkedett, ahogy ezek a pozíciók felszámolódtak. A futures görbe előre jelezte az egész mozgást mindenkinek, aki értette a backwardation szerkezetekben rejlő felhalmozási mintákat.

A legtöbb kereskedő a backwardationt egyszerű kínálat/kereslet mutatónak látja. 14 év intézményi áruáramlások figyelése után elmondhatom, hogy sokkal árnyaltabb a helyzet. A backwardation gyakran azt mutatja meg, hol pozicionálódik az okos pénz hónapokkal az ármozgások megvalósulása előtt.

Miért hoznak létre backwardationt a fizikai kereskedők (És hogyan lehet észrevenni)

A JPMorgan-nál töltött időm alatt követtük a fizikai áruáramlásokat az energiaosztályunk számára. A minta világossá vált: a nagy kereskedőházak felhalmozták a fizikai készleteket, miközben egyidejűleg kezelték futures pozícióikat, hogy profitáljanak az általuk segített görbeszerkezetből.

Itt van a mechanizmus, amit kihasználnak:

Amikor a Vitol, a Trafigura vagy a Glencore fizikai hordókat halmoz fel, kínálatot vonnak ki a spotpiacról. Ez a spotárakat a futures-okhoz képest magasabbra hajtja – létrehozva vagy mélyítve a backwardationt. De nem csak fizikai olajat tartanak. Egy háromdimenziós pozíciót üzemeltetnek:

- Hosszú fizikai készlet (az abszolút áremelkedésből profitál)

- Rövid távú futures (a fizikai pozíciót fedezeti)

- Hosszú távú futures (profitál a görbe normalizálódásából)

A zsenialitás az időzítésben rejlik. Akkor halmoznak fel, amikor a görbe contangóban vagy enyhe backwardationban van, majd kétszer profitálnak – egyszer az abszolút ármozgásból, és újra a görbeszerkezet normalizálódásából.

Megtanultam ezt észlelni a görbe volumenmintáinak figyelésével. Amikor nagy volumenű naptárspread-kereskedést látsz a korai backwardation alatt, az intézmények pozicionálódnak.

1. minta: A felhalmozási meredeksedés

Az első minta 6-12 héttel a jelentős felzárkózások előtt jelenik meg. Figyeld a backwardationt, amely fokozatosan meredekszik 2-3 hét alatt, miközben a naptárspread-nyílt kamat robbanásszerűen nő.

2021 novemberében a Brent olaj tökéletesen mutatta ezt. A dec-június spread -0,80 dollárról -2,40 dollárra mozdult három hét alatt. A naptárspread-volumen az átlagos szint ötszörösét érte el. A júniusi szerződések nyílt kamata 40%-kal ugrott.

Mi történt ezután? A Brent 78 dollárról 92 dollárra emelkedett februárra, ahogy a fizikai kereskedők felszámolták pozícióikat.

A kulcsjel: a spread-volumen meghaladja a direktteljesítmény-volument. Amikor a kereskedők inkább a görbepozicionálásra fókuszálnak, mint irányjelzésre, az intézményi felhalmozás folyamatban van.

Belépés: Vásárold a 3 hónapos future-t, amikor a backwardation meghaladja a -2,00 dollárt megerősítő spread-volumennel. Stop: A legutóbbi spotár alacsony alatt. Cél: 10-15%-os mozgás 6-8 hét alatt.

2. minta: A tárolókapacitás jelzés

Ez a minta akkor jelenik meg, amikor a fizikai tárolás közelíti a kapacitást. Először 2020-as olajösszeomlás alatt vettem észre, de fordítva. Amikor a tárolók megtelnek, a backwardation lehetetlenné válik – a görbének a tárolási költségeket kell befogadnia.

De itt van, amit a legtöbben elmulasztanak: amikor a tárolók kiürülnek egy medvés időszak után, gyakran erőszakos backwardation következik.

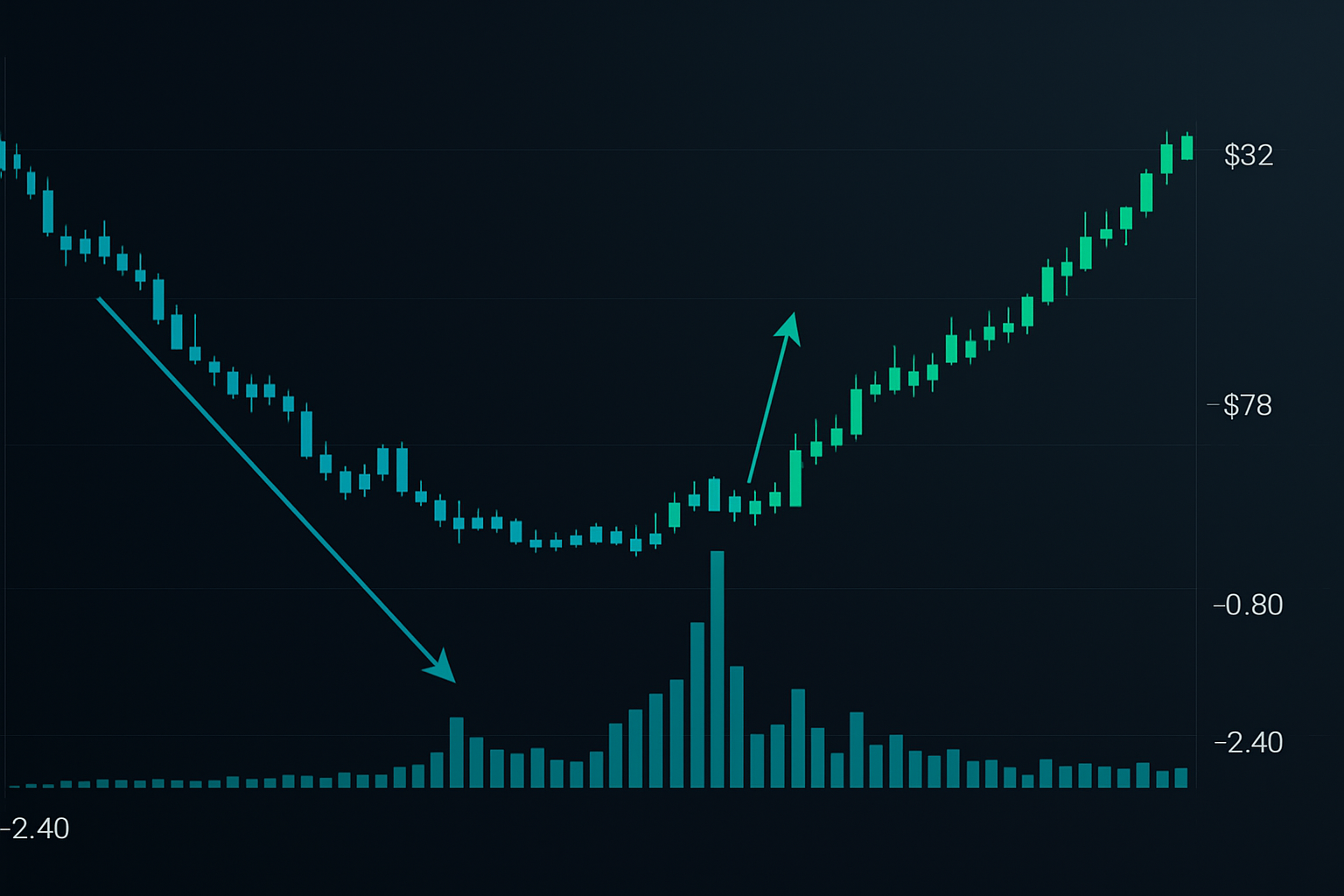

2022 decembere tankönyvi példát szolgáltatott. A Cushing tároló 22 millió hordóra esett – a működési minimum. A WTI backwardation -1,20 dollárról -4,80 dollárra robbant tíz nap alatt. A fizikai piac "hiányt" kiáltott, miközben a futures kereskedők szkeptikusak maradtak.

Az okos pénz felismeri ezt a mintát a tárolási jelentések és a görbeanalízis kombinációjával. Amikor a tárolás a kapacitás 30%-a alá esik és a backwardation meghaladja a -3,00 dollárt, az intézmények sarokba szorítják a kínálatot.

A földgázpiacok ezt még drámaibban mutatják a szezonális tárolási ciklusok miatt. Figyeld az EIA tárolási jelentéseit az 5 éves átlagokhoz képest. Amikor a tárolás 15%-kal az átlag alatt van és a backwardation meredekszik, a felhalmozás megerősített.

3. minta: A geopolitikai prémium kifakulás

Az energiapiacok a geopolitikai kockázatot a görbeszerkezeten keresztül árazzák. Feszültség alatt a rövid távú futures-ok a kínálati félelmek miatt ugranak, mesterséges backwardationt hozva létre. A legtöbb kereskedő ezeket a mozgásokat üldözi. Az intézmények kifakulják őket.

2022 március: Az orosz-ukrán konfliktus a Brentet 8 dolláros backwardationba hajtotta – a legmeredekebb 2008 óta. A retail kereskedők spot futures-okat vásároltak. De a fizikai áramlások más történetet meséltek. A kereskedőházak valójában fizikai hordókat adtak el a spike alatt, miközben 6-12 hónapos futures-okat vásároltak.

A jelzés: Amikor a backwardation meghaladja az 5 dollárt geopolitikai hírek alapján megfelelő fizikai szűkösség nélkül (normál tárolási szintek, nincs tényleges kínálati megszakítás), készülj az átlagvisszatérésre.

2015 óta hétszer kereskedtem ezzel a mintával. Hat nyereséges volt átlagosan 8%-os nyereséggel 4-6 hét alatt. A kulcs a hisztéria csúcsának kivárása – amit az energiaopciók put/call ferdesége mér.

A backwardation analízis integrálása modern eszközökkel

Az árupiacok jelentősen fejlődtek a JPMorgan-nál töltött napjaim óta. Az elektronikus kereskedés és az algoritmikus végrehajtás hozzáférhetőbbé tette a görbekereskedést, de versenyképesebbé is.

A mai felállás több adatfolyam monitorozását igényli:

- Valós idejű tárolási adatok (Genscape, ClipperData olajhoz)

- Hajózási nyomkövetés a kínálati áramlásokhoz (Vortexa, Kpler)

- Naptárspread-volumen CME vagy ICE adatcsatornákon keresztül

- Opcióferdeség a szentimentum extrémekhez

A FibAlgo többidőkeret-analízise segít azonosítani, amikor a napi backwardation minták illeszkednek a heti trendszerkezetekhez – egy erős megerősítő jelzés, amelyről úgy találtam, hogy nagyjából 20%-kal növeli a nyerési arányt.

A legfontosabb fejlődés: kereszt-árumegerősítés. Amikor a nyersolaj, a benzin és a fűtőolaj mind hasonló backwardation mintákat mutat, az intézményi pozicionálás világos. Az egyetlen árujelzések túl sok hamis pozitívat generálnak a mai algovezérelt piacokon.

Kockázatkezelés görbekereskedéshez

A backwardation ügyletek egyedi kockázatokat hordoznak. Az irányjelző pozíciókkal ellentétben ki vagy téve a görbealak változásainak, amelyek függetlenül mozoghatnak az abszolút árszintektől.

Kereteim néhány fájdalmas lecke után:

Pozícióméretezés: Maximum 2%-os portfóliókockázat görbeügyletre. Ezek nem lottószelvények – következetes alapütések. Egy -70 dolláros nyersolaj-ügylet 2020 áprilisában megtanított, hogy a backwardation erőszakosan megfordulhat igazi kínálati túltermelés alatt.

Spread stopok: Lépj ki, ha a backwardation 50%-kal mélyül a belépési szinten túl megfelelő fizikai bizonyíték nélkül. Ez fedezeti vásárlást jelez, nem felhalmozást.

Idő stopok: A görbeügyleteknek 6-8 héten belül működniük kell. Ezen túl a hordozási költségek csökkentik az előnyt. Túl sok kereskedőt láttam halott spread-eket tartani, remélve az átlagvisszatérést, ami soha nem jön el.

A pszichológiai kihívás: a backwardation ügyletek rossznak érződnek. Gyakran gyengeségbe vásárolsz vagy erősséget adsz el. A kereskedési naplód elengedhetetlenné válik ezeknek a kontrár felállásoknak a nyomon követéséhez.

Jelenlegi lehetőségek az energia backwardationban

2026 márciusától a földgáz korai felhalmozási mintákat mutat. Az ápr-okt spread -0,40 dolláron kereskedik, történelmi mértékek szerint enyhe backwardation. De a tárolás 8%-kal az 5 éves átlagok alatt van és a naptárspread-volumen megháromszorozódott két hét alatt.

Az intézményi lábnyomok a legvilágosabbak az opciópiacon. Az okt 4 dolláros call-ok szokatlan felhalmozást mutatnak – valaki őszi erősségre pozicionálódik. A tárolási pályával kombinálva ez azt sugallja, hogy a felhalmozási meredeksedés minta kialakulóban van.

A nyersolaj más felállást mutat. A WTI backwardation -2,20 dollárnál megnyúltnak tűnik megfelelő fizikai szűkösség nélkül. A Cushing tároló kényelmesen marad 35 millió hordónál. Ez a geopolitikai prémium kifakulás mintájára emlékeztet, különösen, hogy a Közel-Keleti feszültségek magasak, de nincs tényleges kínálati megszakítás.

Az árugörbe-kereskedés valósága

A backwardation kereskedés nem a szent grál. Egy eszköz az intézményi pozicionálás olvasására a fizikai piacokon. A siker türelmet, fegyelmet és a rendszeres kis veszteségek elfogadását igényli, miközben a magas valószínűségű felállásokra várunk.

A legrosszabb időszakom 2017-ben jött, amikor a palyatermelés dinamikája megváltoztatta a történelmi görbekapcsolatokat. Hat egymást követő stopolt ügylet 11%-ba került, mielőtt alkalmazkodtam az új rendszerhez. A tanulság: az árupiacok fejlődnek – a stratégiáidnak is kell.

De amikor azonosítasz valódi intézményi felhalmozást backwardation mintákon keresztül, a kockázat/nyereség erősen a javadra billen. A fizikai piacok nem tudják örökké elrejteni a kínálat és kereslet valóságát. A görbeszerkezet felfedi, mi jön azoknak, akik tudják, hogyan kell olvasni.

Kezdd egy áruval. Ismerd meg tárolási dinamikáját, szezonális mintáit és tipikus görbemagatartását. Az energiapiacok a legvilágosabb jeleket kínálják az átlátható tárolási adatok és likvid futures görbék miatt. Szerezz tapasztalatot, mielőtt kibővülsz a mezőgazdasági vagy fém piacokra, ahol a fizikai áramlások nehezebben követhetők.

Az intézmények, amelyek fizikai árukat halmoznak fel, lábnyomokat hagynak. A backwardation analízis felfedi, hol halmoznak fel. A kérdés az, hogy megtanulod-e követni ezeket a nyomokat, vagy a tömeg részévé maradsz, aki a tegnapi hírekkel kereskedik.