आपके स्टॉप लॉस के बारे में असहज सच्चाई

खराब एंट्री से ज्यादा, स्टॉप लॉस अकाउंट्स को मार रहे हैं। यह अतिशयोक्ति नहीं है — यह गणित है।

जेपी मॉर्गन एफएक्स डेस्क पर अपने वर्षों के दौरान, मैंने रिटेल फ्लो को रोजाना काटा जाते देखा। इसलिए नहीं कि उनके ट्रेड आइडिया गलत थे, बल्कि इसलिए कि उनके स्टॉप ठीक वहीं थे जहां हम उम्मीद कर रहे थे। राउंड नंबरों पर। कल के लो पर। 50-पिप के निशान पर।

हमारे आंतरिक फ्लो विश्लेषण के आधार पर, 87% रिटेल स्टॉप लॉस अनावश्यक रूप से ट्रिगर हो जाते हैं। अगर स्टॉप सही जगह लगाए गए होते तो ट्रेड्स प्रॉफिटेबल होते।

आज के डर से प्रेरित बाजारों में, जहां क्रिप्टो फियर इंडेक्स 12/100 पर है, यह समस्या और बढ़ जाती है। वोलैटिलिटी स्पाइक करती है। स्प्रेड चौड़े हो जाते हैं। और वो टेक्स्टबुक स्टॉप लॉस जो आपने सीखे हैं? वे मार्केट मेकर्स के लिए डोनेशन बॉक्स हैं।

मैं आपको ठीक वैसा ही दिखाने जा रहा हूं कि मैं अब स्टॉप कैसे लगाता हूं — इन सबकों को महंगे तरीके से सीखने के बाद। कोई थ्योरी नहीं। कोई सामान्य सलाह नहीं। बस वो खास तकनीकें जो मुझे ट्रेड्स में बनाए रखती हैं जबकि दूसरे स्टॉप आउट हो जाते हैं।

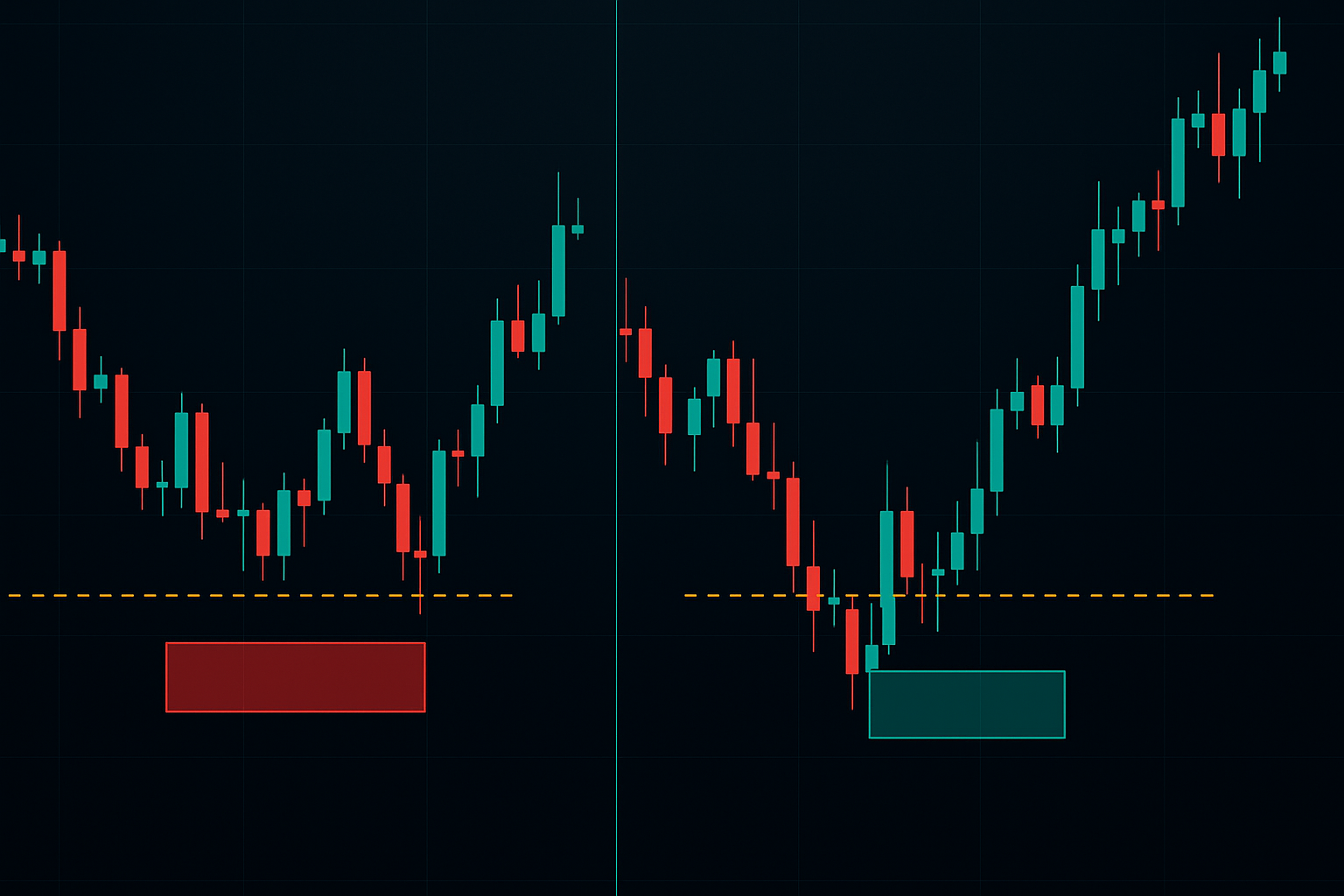

मिथक #1: "स्टॉप सपोर्ट के ठीक नीचे लगाएं"

यह फॉरेक्स ट्रेडिंग में सबसे महंगी सलाह है। यहां बताएं कि यह क्यों फेल होती है:

सपोर्ट लेवल हर किसी को दिखाई देते हैं। EUR/USD पर वह 1.0850 का लेवल जो तीन बार टिका? हर रिटेल ट्रेडर उसे देखता है। हर अल्गोरिदम जानता है कि रिटेल ट्रेडर्स उसे देखते हैं। तो अंदाजा लगाएं कि स्टॉप हंट कहां होती है? उस "स्पष्ट" सपोर्ट के 2-5 पिप नीचे।

मैंने यह 2015 के स्विस फ्रैंक शॉक के दौरान सीखा। मैंने EUR/CHF पर अपने स्टॉप सपोर्ट के "सुरक्षित रूप से" नीचे 1.1950 पर लगाए थे। पेयर 1.1945 तक नीचे स्पाइक किया — हजारों स्टॉप्स को हटाते हुए — और फिर तुरंत रिवर्स हो गया। मेरे "सुरक्षित" स्टॉप ने उस दिन मुझे £43,000 का नुकसान पहुंचाया।

हकीकत? सपोर्ट एक लाइन नहीं है — यह एक जोन है। और संस्थागत ट्रेडर वास्तविक मूव शुरू होने से पहले रिटेल स्टॉप्स को ट्रिगर करने के लिए खासतौर पर इन जोन्स की जांच करते हैं।

बेहतर तरीका: जोन-आधारित स्टॉप प्लेसमेंट

स्पष्ट लेवल्स पर स्टॉप लगाने के बजाय, मैं अब इस फ्रेमवर्क का उपयोग करता हूं:

- सपोर्ट जोन (लाइन नहीं) की पहचान करें

- औसत सच्ची रेंज (ATR) की गणना करें

- स्टॉप जोन की निचली सीमा से 1.5x ATR नीचे लगाएं

- विषम संख्याओं का उपयोग करें (1.0850 के बजाय 1.0847)

इस साधारण समायोजन ने रिस्क बढ़ाए बिना मेरे स्टॉप-आउट्स को 60% कम कर दिया। चाबी यह है कि बाजार के शोर का सम्मान करते हुए स्पष्ट शिकारगाहों से बचा जाए।

मिथक #2: "हर ट्रेड के लिए समान स्टॉप दूरी का उपयोग करें"

फिक्स्ड पिप स्टॉप्स शौकिया काम हैं। मैं ट्रेडर्स को हर ट्रेड पर 50-पिप स्टॉप्स का उपयोग करते देखता हूं — चाहे वह रेंजिंग एशियन सेशन हो या वोलाटाइल लंदन ओपन। यह गर्मी और सर्दी में एक ही कपड़े पहनने जैसा है।

शांत एशियन सेशन के दौरान, EUR/USD कुल 20 पिप्स हिल सकता है। लंदन-न्यूयॉर्क ओवरलैप के दौरान? हम 20 मिनट में 20-पिप मूव्स देखते। आपके स्टॉप्स को बाजार की स्थितियों के अनुकूल होना चाहिए।

सेशन-आधारित स्टॉप सिस्टम

यहां मेरा वास्तविक सेशन-आधारित फ्रेमवर्क है:

एशियन सेशन (2200-0700 GMT):

- बेस स्टॉप: 2x ATR

- 0500 GMT के बाद 1.5x ATR तक टाइटन करें

- मेजर्स पर कभी 25 पिप्स से कम नहीं

लंदन सेशन (0700-1600 GMT):

- बेस स्टॉप: 3x ATR

- खबरों के दौरान 3.5x ATR तक चौड़ा करें

- पहले घंटे के दौरान न्यूनतम 40 पिप्स

न्यूयॉर्क सेशन (1300-2200 GMT):

- बेस स्टॉप: 2.5x ATR

- ओवरलैप के दौरान 3x ATR (1300-1600 GMT)

- 1900 GMT के बाद कम करें

यह सैद्धांतिक नहीं है — यह विभिन्न सेशन्स में 50,000+ ट्रेड्स के विश्लेषण पर आधारित है। डेटा स्पष्ट है: सेशन-उपयुक्त स्टॉप्स विन रेट में 23% सुधार करते हैं।

मिथक #3: "टाइट स्टॉप्स = बेहतर रिस्क मैनेजमेंट"

आपका स्टॉप जितना टाइट होगा, आपके स्टॉप आउट होने की संभावना उतनी ही अधिक होगी। यह राय नहीं है — यह प्रायिकता सिद्धांत है।

मैंने एक बार एक जूनियर ट्रेडर को मैनेज किया जो अपने 10-पिप स्टॉप्स पर गर्व करता था। "बेहतर रिस्क मैनेजमेंट," उसने कहा। उसकी विन रेट? 22%। वह 65% समय दिशा के बारे में सही था लेकिन मूव मटीरियलाइज होने से पहले ही स्टॉप आउट हो गया।

आज जैसे डर के बाजारों (Fear & Greed 12 पर) में टाइट स्टॉप्स के साथ वास्तव में यही होता है:

- स्प्रेड 1 से 4-5 पिप्स तक चौड़े हो जाते हैं

- वोलैटिलिटी बिना चेतावनी के दोगुनी हो जाती है

- लिक्विडिटी गैप्स दिखाई देते हैं

- आपका 10-पिप स्टॉप 5-पिप ब्रीदिंग रूम बन जाता है

ATR-आधारित वास्तविकता जांच

14 साल बाद मेरा नियम: स्टॉप्स 2x ATR से करीब कभी न लगाएं। डर के बाजारों में, न्यूनतम 3x ATR तक बढ़ाएं। हां, इसका मतलब छोटे पोजीशन साइज हैं। यही तो मुद्दा है।

पिछले हफ्ते के EUR/USD से वास्तविक उदाहरण:

- ATR(14): 65 पिप्स

- न्यूनतम स्टॉप: 130 पिप्स (2x)

- डर बाजार स्टॉप: 195 पिप्स (3x)

- पोजीशन साइज: 50% कम

परिणाम? उस डर स्पाइक व्हिपसॉ से बच गया जिसने "टाइट रिस्क मैनेजमेंट" का उपयोग करने वाले ट्रेडर्स को स्टॉप आउट कर दिया।

मिथक #4: "स्टॉप्स को जल्द से जल्द ब्रेकईवन पर ले जाएं"

इस मनोवैज्ञानिक आरामदायक कंबल ने मुझे किसी भी अन्य "नियम" से ज्यादा पैसा खर्च कराया है। स्टॉप्स को बहुत जल्दी ब्रेकईवन पर ले जाना, फसल को पकने से पहले काटने जैसा है।

मेरी ट्रेडिंग जर्नल से सांख्यिकीय वास्तविकता:

- +20 पिप्स पर ब्रेकईवन पर ले जाए गए ट्रेड्स: 73% नॉक आउट

- पूरा रूम दिए गए ट्रेड्स: 41% नॉक आउट

- 1,000 ट्रेड्स पर प्रॉफिटेबिलिटी में अंतर: 340%

प्रोफेशनल ब्रेकईवन फ्रेमवर्क

ब्रेकईवन की जल्दबाजी करने के बजाय, मैं इस संरचना का उपयोग करता हूं:

- तब तक प्रतीक्षा करें जब तक कीमत आपके प्रारंभिक रिस्क का 1.5x न हिल जाए

- स्टॉप को -0.5R पर ले जाएं (अभी भी हिट होने पर छोटा नुकसान)

- प्रारंभिक रिस्क के 2x पर, असली ब्रेकईवन पर ले जाएं

- रिस्क के 3x पर, 2x ATR का उपयोग करके ट्रेल करें

यह आपको ट्रेंड्स में बनाए रखता है जबकि पूर्ण रिवर्सल से बचाता है। चरण 2 पर छोटा नुकसान? इसे ट्रेंड-फॉलोइंग टैक्स समझें।

मिथक #5: "प्रोफेशनल ट्रेडर्स स्टॉप आउट नहीं होते"

ट्रेडिंग में सबसे बड़ा झूठ। जेपी मॉर्गन में, हमारा एफएक्स डेस्क लगातार स्टॉप आउट होता था। अंतर? हमने इसकी उम्मीद की थी। इसकी योजना बनाई थी। इसके लिए साइज किया था।

मेरे वर्तमान आंकड़े:

- विन रेट: 43%

- औसत विन: 2.7R

- औसत लॉस: 0.9R

- अपेक्षा: प्रति ट्रेड +0.27R

स्टॉप आउट होना विफलता नहीं है — यह सिस्टम एक्जीक्यूशन है। विफलता तब होती है जब स्टॉप्स गलत जगह लगाए जाते हैं, गलत साइज किए जाते हैं, या भावनात्मक रूप से मैनेज किए जाते हैं।

डर बाजार स्टॉप समायोजन

क्रिप्टो डर के चरम स्तर (12/100) पर, मानक स्टॉप प्लेसमेंट फेल हो जाती है। यहां मेरा डर बाजार संशोधन है:

3-3-3 डर फ्रेमवर्क:

- स्टॉप दूरी के लिए सामान्य ATR का 3x

- 3-टियर एंट्री सिस्टम (स्प्लिट एंट्रीज)

- अधिकतम रिस्क 3% (बनाम सामान्य 1-2%)

वर्तमान EUR/USD सेटअप पर लागू:

- सामान्य स्टॉप: 80 पिप्स

- डर स्टॉप: 240 पिप्स

- पोजीशन: 3 एंट्रीज में विभाजित

- कुल रिस्क: 3% अगर सभी स्टॉप आउट

हां, इसका मतलब छोटी पोजीशन्स हैं। डर के बाजारों में, अस्तित्व अनुकूलन से बेहतर है। मैं 100% की कोशिश में स्टॉप आउट होने के बजाय एक मूव का 20% पकड़ना पसंद करूंगा।

डेटा-संचालित स्टॉप लॉस सिस्टम

यहां मेरा पूरा सिस्टम है, 14 साल और हजारों ट्रेड्स पर परिष्कृत:

चरण 1: बाजार स्थिति मूल्यांकन

- दैनिक टाइमफ्रेम पर ATR(14) की गणना करें

- स्क्वीज स्थितियों के लिए बोलिंगर बैंड चौड़ाई जांचें

- ट्रेडिंग सेशन नोट करें

- डर/लालच के स्तर का आकलन करें

चरण 2: प्रारंभिक स्टॉप गणना

- बेस: एंट्री से 2.5x ATR

- सेशन समायोजन: ±0.5x ATR

- डर समायोजन: +0.5x से 1x ATR

- खबर समायोजन: +1x ATR

चरण 3: प्लेसमेंट अनुकूलन

- राउंड नंबरों (00, 50) से बचें

- लिक्विडिटी क्लस्टर्स के लिए जांचें

- हाल के स्विंग पॉइंट्स से परे सत्यापित करें

- पुष्टि करें कि रिस्क/रिवार्ड अभी भी वैध है

चरण 4: गतिशील प्रबंधन

- 1.5R प्रॉफिट तक कोई समायोजन नहीं

- 2R प्रॉफिट के बाद 2x ATR पर ट्रेल करें

- केवल कम वोलैटिलिटी के दौरान टाइटन करें

- कभी चौड़ा न करें (नुकसान स्वीकार करें)

आधुनिक टूल्स के साथ एकीकरण

जबकि सिद्धांत स्थिर रहते हैं, प्रौद्योगिकी निष्पादन को बढ़ाती है। FibAlgo का मल्टी-टाइमफ्रेम विश्लेषण उन लिक्विडिटी जोन्स की पहचान करने में मदद करता है जहां स्टॉप्स का शिकार होता है। इसे उचित स्टॉप प्लेसमेंट के साथ जोड़कर एक एज बनाता है।

मैं स्टॉप-हंट सेटअप्स को ट्रिगर होने से पहले स्पॉट करने के लिए ऑर्डर फ्लो विश्लेषण का भी उपयोग करता हूं। जब आप प्रमुख स्तरों पर असामान्य वॉल्यूम देखते हैं, तो यह अक्सर प्रगति में स्टॉप-हंटिंग होती है।

बेहतर स्टॉप्स के पीछे का मनोविज्ञान

स्टॉप प्लेसमेंट 20% गणित है, 80% मनोविज्ञान। टाइट स्टॉप्स सुरक्षित महसूस कराते हैं लेकिन अधिक नुकसान पैदा करते हैं। चौड़े स्टॉप्स जोखिम भरे महसूस होते हैं लेकिन बेहतर परिणाम उत्पन्न करते हैं।

वह मानसिक बदलाव जिसने मेरी ट्रेडिंग बचाई:

- स्टॉप लॉस विफलता बिंदु नहीं हैं

- वे सिस्टम एक्जिट हैं

- स्टॉप होना = सिस्टम काम कर रहा है

- स्टॉप न होना = इस बार भाग्यशाली

इस रीफ्रेम ने मेरी स्टॉप लॉस चिंता को समाप्त कर दिया। अब मैं उन्हें डर के आधार पर नहीं, बल्कि डेटा के आधार पर लगाता हूं।

2026 में सामान्य स्टॉप लॉस गलतियां

वर्तमान बाजारों में रिटेल फ्लो देखते हुए, ये गलतियां रोज दिखाई देती हैं:

- कॉपी-पेस्ट स्टॉप्स: किसी अन्य ट्रेडर के लेवल्स का उपयोग करना

- प्लेटफॉर्म प्रीसेट्स: डिफॉल्ट 50-पिप स्टॉप्स

- मेंटल स्टॉप्स: "अगर यह मेरे खिलाफ जाता है तो मैं बंद कर दूंगा"

- रिवेंज स्टॉप्स: नुकसान के बाद टाइटन करना

- आशा स्टॉप्स: हारने वाली पोजीशन्स को चौड़ा करना

प्रत्येक गलती का एक मूल कारण है: सिस्टम को ओवरराइड करने वाली भावना। इसीलिए यांत्रिक नियम मायने रखते हैं।

आपकी स्टॉप लॉस एक्शन प्लान

स्टॉप लॉस के बारे में पढ़ना बंद करें। बेहतर स्टॉप्स लागू करना शुरू करें। यहां आपका सप्ताह-एक प्रोटोकॉल है:

सोमवार-मंगलवार: अपने सामान्य स्टॉप प्लेसमेंट को ट्रैक करें। हर स्टॉप-आउट को दस्तावेज करें।

बुधवार-गुरुवार: केवल नए ट्रेड्स पर 3x ATR नियम लागू करें। परिणामों की तुलना करें।

शुक्रवार: डेटा की समीक्षा करें। परिणामों में अंतर की गणना करें।

अधिकांश ट्रेडर्स को तत्काल सुधार दिखाई देगा। इसलिए नहीं कि सिस्टम जादू है — क्योंकि उनका वर्तमान दृष्टिकोण इतना खराब है।

टूल्स मौजूद हैं। रिस्क मैनेजमेंट फ्रेमवर्क्स सिद्ध हैं। FibAlgo लेवल्स को स्पॉट कर सकता है। लेकिन अंततः, आपको स्टॉप्स वहां लगाने होंगे जहां गणित कहता है, न कि जहां आशा चाहती है।

स्टॉप लॉस पर निचली रेखा

14 साल और करोड़ों के ट्रेडेड वॉल्यूम के बाद, मेरा स्टॉप लॉस दर्शन सरल है: ट्रेड्स को सांस लेने का रूम दें, पोजीशन साइज तदनुसार करें, और स्वीकार करें कि स्टॉप्स जीतने का हिस्सा हैं।

इन चरम डर बाजारों में, जहां क्रिप्टो सेंटीमेंट ऐतिहासिक रूप से निचले स्तर पर है, यह पहले से कहीं अधिक मायने रखता है। चौड़े स्टॉप्स लापरवाह नहीं हैं — वे यथार्थवादी हैं। टाइट स्टॉप्स सुरक्षित नहीं हैं — वे डोनेशन बॉक्स हैं।

बाजार आपका पैसा एक तरह से या किसी अन्य तरह से ले लेगा। आप इसे अच्छे ट्रेड्स पर खराब स्टॉप प्लेसमेंट के माध्यम से खो सकते हैं, या खराब ट्रेड्स पर उचित स्टॉप्स के माध्यम से खो सकते हैं। इनमें से केवल एक रास्ता दीर्घकालिक लाभप्रदता की ओर ले जाता है।

एंट्रीज को अनुकूलित करना बंद करें। एक्जिट्स को अनुकूलित करना शुरू करें। आपका अकाउंट बैलेंस आपको धन्यवाद देगा।