दो ट्रेडर, एक ही स्ट्रैटेजी, विपरीत परिणाम

सारा और माइक दोनों ने 1 फरवरी, 2026 को बिटकॉइन का एक ही सेटअप देखा। एक ही एंट्री $68,500 पर। एक ही स्टॉप लॉस $67,000 पर। एक ही टारगेट $72,000 पर। सारा ने $450 कमाए। माइक ने अपना अकाउंट उड़ा दिया।

अंतर? पोजीशन साइज़िंग।

सारा ने अपने $10,000 के अकाउंट का 1% रिस्क लिया। माइक ने 10x लीवरेज के साथ ऑल-इन कर दिया। जब बिटकॉइन टारगेट हिट करने से पहले $66,800 पर फ्लैश-क्रैश हुआ, तो सारा का स्टॉप मजबूती से टिका रहा। माइक लिक्विडेट हो गया।

यह बाजारों में हर एक दिन होता है। ट्रेडर एंट्री सिग्नल्स, इंडिकेटर्स और चार्ट पैटर्न्स पर तो जुनूनी हो जाते हैं, लेकिन उस एक फैक्टर को नजरअंदाज कर देते हैं जो तय करता है कि वे अगले साल भी ट्रेडिंग कर रहे होंगे या नहीं: वे प्रति ट्रेड कितना रिस्क लेते हैं।

पोजीशन साइज़िंग मिथक #1: केली क्राइटेरियन ऑप्टिमल है

हर ट्रेडिंग बुक केली क्राइटेरियन का जिक्र करती है। यह गणितीय फॉर्मूला है जो कथित तौर पर आपकी विन रेट और रिस्क/रिवार्ड रेशियो के आधार पर आपको ऑप्टिमल बेट साइज बताता है। बस एक समस्या है: यह मानता है कि आप अपना सटीक एज जानते हैं।

फॉर्मूला सुंदर है: f = (bp - q) / b, जहाँ f बेट करने का अंश है, b ऑड्स है, p जीतने की प्रायिकता है, और q हारने की प्रायिकता है।

लेकिन असल में यह होता है जब ट्रेडर वास्तविक बाजारों में केली का उपयोग करते हैं:

- 1:1 रिस्क/रिवार्ड के साथ 60% विन रेट, आपके अकाउंट का 20% बेट करने का सुझाव देती है

- एक बुरी स्ट्रीक (जो 60% एज के साथ भी होती है) आपके अकाउंट को 64% गिरा देती है

- आपकी भावनाएँ काम करने लगती हैं, आप रिवेंज ट्रेडिंग शुरू कर देते हैं, और डेथ स्पाइरल शुरू हो जाता है

सीएमई ग्रुप के रिस्क मैनेजमेंट दिशानिर्देश इस वास्तविकता को स्वीकार करते हैं। पेशेवर ट्रेडर 'फ्रैक्शनल केली' का उपयोग करते हैं - आमतौर पर फॉर्मूले द्वारा सुझाए गए का 25%। यह भी अधिकांश रिटेल ट्रेडर्स के लिए बहुत आक्रामक है।

सच्चाई? 95% ट्रेडर्स के लिए फिक्स्ड परसेंटेज पोजीशन साइज़िंग केली को हरा देती है। यह गणितीय रूप से ऑप्टिमल नहीं है, लेकिन यह आपको खेल में इतने लंबे समय तक बनाए रखती है कि आप वास्तव में एक एज विकसित कर सकें।

पोजीशन साइज़िंग मिथक #2: पेशेवर प्रति ट्रेड 5-10% रिस्क लेते हैं

सोशल मीडिया ऐसे ट्रेडर्स से भरा है जो दावा करते हैं कि वे प्रति ट्रेड 5-10% रिस्क लेते हैं क्योंकि "इसी तरह आप एक छोटे अकाउंट को तेजी से बढ़ाते हैं।" इस मिथक ने किसी भी अन्य चीज से ज्यादा ट्रेडिंग अकाउंट्स को नष्ट किया है।

प्रति ट्रेड 5% रिस्क लेने की गणितीय वास्तविकता यहाँ है:

- लगातार 4 नुकसान = 18.5% ड्रॉडाउन

- लगातार 8 नुकसान = 33.6% ड्रॉडाउन

- लगातार 10 नुकसान = 40.1% ड्रॉडाउन

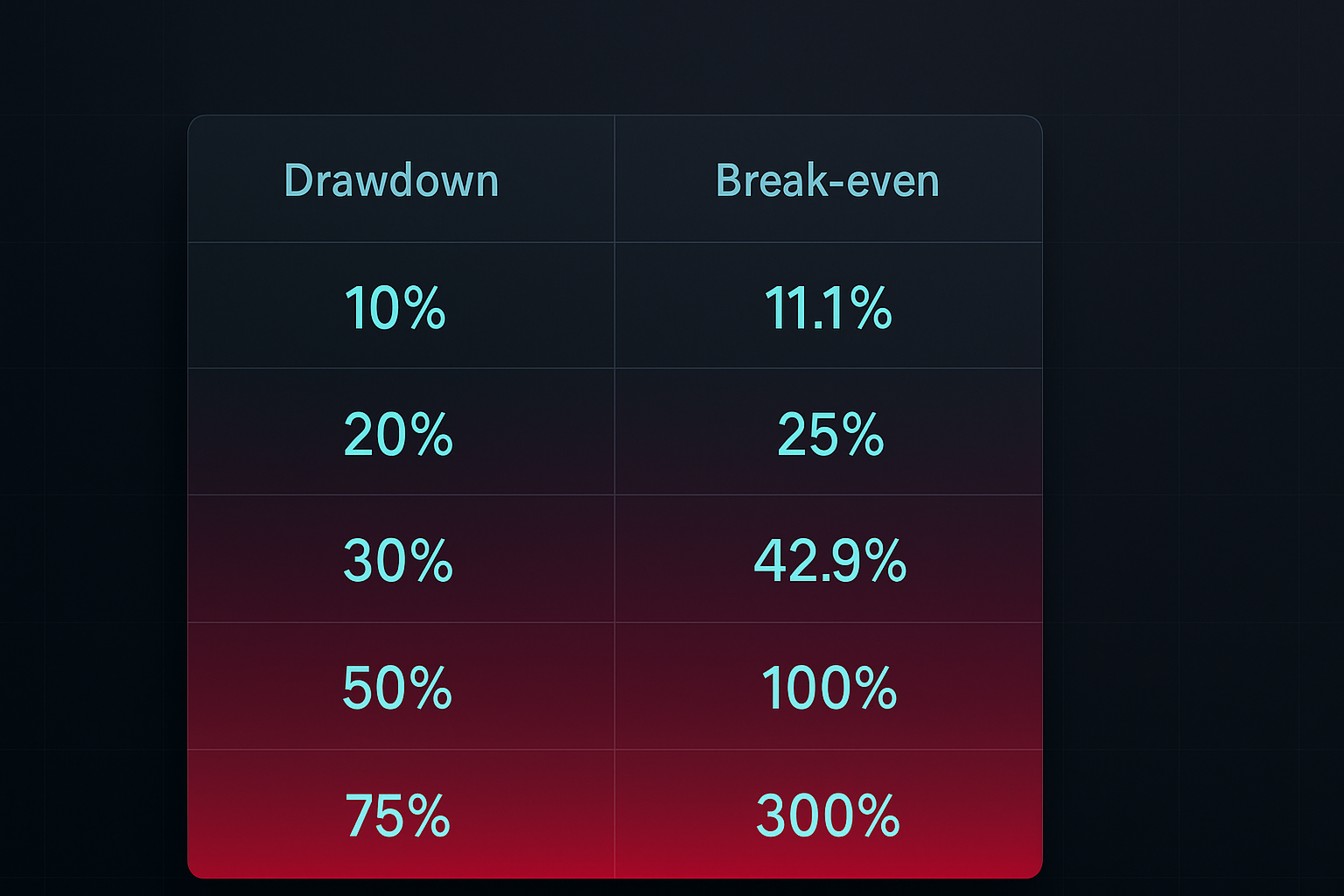

अब यहाँ मुख्य बात है: 40% ड्रॉडाउन से उबरने के लिए, आपको 66.7% प्रॉफिट बनाने की जरूरत है। यही वह ड्रॉडाउन डेथ स्पाइरल है जिससे अधिकांश ट्रेडर कभी बच नहीं पाते।

वास्तविक पेशेवर कितना रिस्क लेते हैं? जैक श्वेगर की मार्केट विजार्ड्स के अनुसार, अधिकांश सफल ट्रेडर प्रति ट्रेड 0.5% से 2% के बीच रिस्क लेते हैं। पॉल ट्यूडर जोन्स, जो अब तक के सबसे महान ट्रेडर्स में से एक हैं, ने कहा: "मेरा अधिकतम ड्रॉडाउन 10% है, इससे पहले कि मैं अपनी सभी पोजीशन्स से बाहर निकलूं और कैश में चला जाऊं।"

उबाऊ सच्चाई हर बार रोमांचक झूठ को हरा देती है।

पोजीशन साइज़िंग मिथक #3: एक साइज़ सभी बाजारों के लिए फिट बैठता है

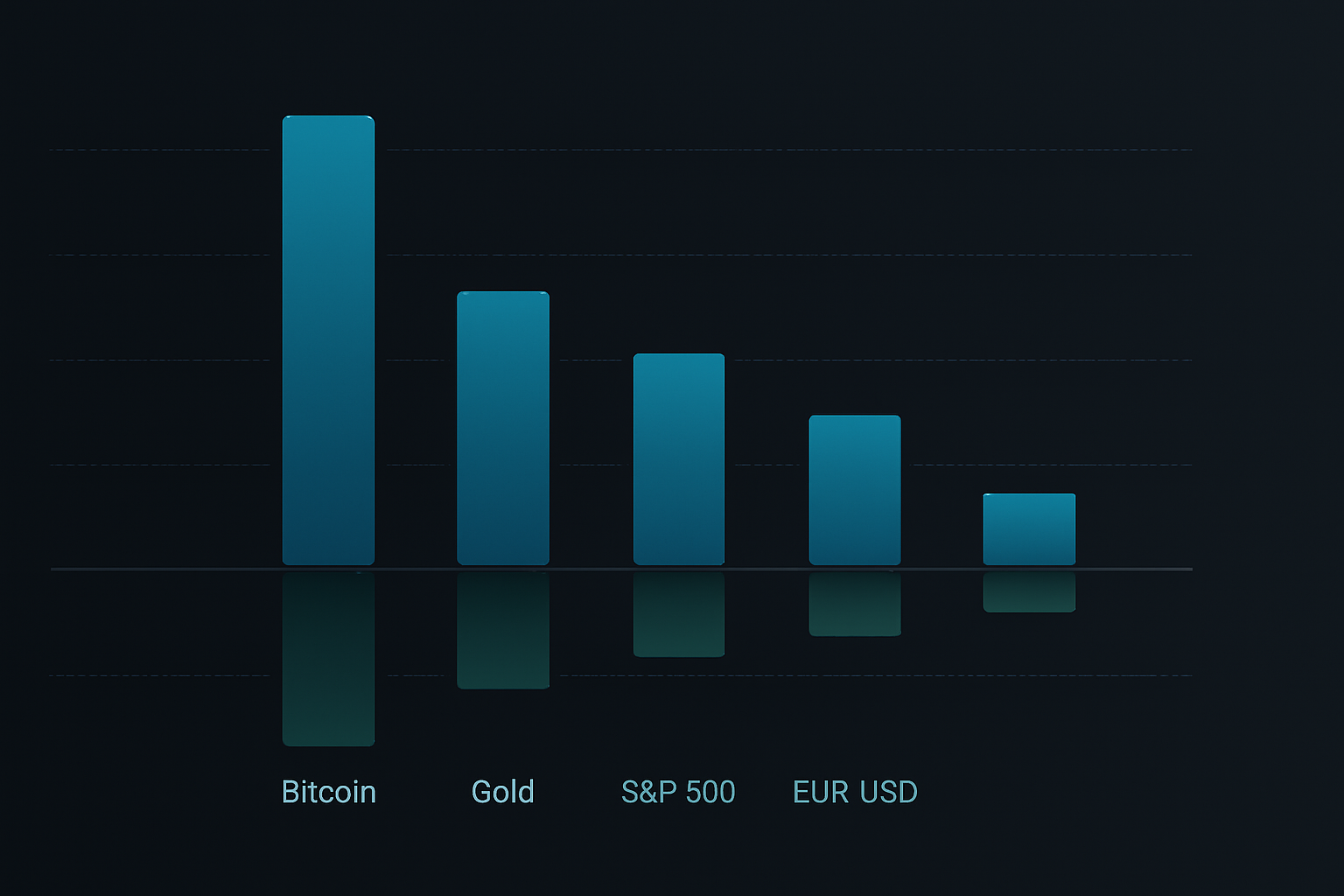

ट्रेडर्स को सरल नियम पसंद हैं। "प्रति ट्रेड 1% रिस्क लें" बिल्कुल सही लगता है। लेकिन बिटकॉइन, EUR/USD, और टेस्ला के लिए एक ही पोजीशन साइज का उपयोग करना एक मौलिक वास्तविकता को नजरअंदाज करता है: अलग-अलग बाजारों की अस्थिरता प्रोफाइल बहुत अलग होती है।

फरवरी 2026 के डेटा को लें:

- बिटकॉइन औसत सच्ची रेंज (ATR): 3.8% दैनिक गति

- EUR/USD ATR: 0.6% दैनिक गति

- S&P 500 ATR: 1.2% दैनिक गति

इन बाजारों में एक ही पोजीशन साइज का उपयोग करना हाईवे और आवासीय सड़कों पर एक ही गति का उपयोग करने जैसा है। एक आपको बोर करेगी, दूसरी आपको मार देगी।

स्मार्ट पोजीशन साइज़िंग अस्थिरता के अनुकूल होती है। फॉर्मूला सीधा है:

पोजीशन साइज = (अकाउंट रिस्क ÷ प्रति यूनिट डॉलर रिस्क) × अस्थिरता समायोजन

जहाँ अस्थिरता समायोजन = लक्ष्य अस्थिरता ÷ वर्तमान बाजार अस्थिरता

यह आपके रिस्क को लगातार बनाए रखता है, चाहे आप कुछ भी ट्रेड कर रहे हों। जब बिटकॉइन पागल हो जाता है, तो आप छोटा ट्रेड करते हैं। जब फॉरेक्स सुस्त हो जाता है, तो आप साइज बढ़ा सकते हैं (सीमा के भीतर)।

संपूर्ण पोजीशन साइज़िंग फ्रेमवर्क

हजारों ट्रेड्स में दर्जनों पोजीशन साइज़िंग विधियों का परीक्षण करने के बाद, यहाँ वह फ्रेमवर्क है जो वास्तविक बाजारों में काम करता है:

चरण 1: अपना बेस रिस्क निर्धारित करें

प्रति ट्रेड 1% रिस्क से शुरू करें। हाँ, यह उबाऊ है। हाँ, यह धीमा है। लेकिन पांच साल बाद भी आप ट्रेडिंग कर रहे होंगे, जबकि प्रति-ट्रेड 5% वाली भीड़ तीन अकाउंट्स उड़ा चुकी होगी।

केवल 2% तक बढ़ाएं जब आपके पास हो:

- लगातार लाभप्रदता के छह महीने

- कम से कम 200 ट्रेड्स सकारात्मक अपेक्षा के साथ

- अधिकतम ड्रॉडाउन 15% से कम

चरण 2: पोजीशन साइज की गणना करें

हर ट्रेड के लिए इस फॉर्मूले का उपयोग करें:

शेयर/लॉट्स/कॉन्ट्रैक्ट्स = अकाउंट रिस्क ÷ (एंट्री - स्टॉप लॉस)

उदाहरण: $10,000 अकाउंट, 1% रिस्क = प्रति ट्रेड $100 रिस्क

EUR/USD 1.0850 पर खरीदें, स्टॉप 1.0820 पर (30 पिप्स)

पोजीशन साइज = $100 ÷ 30 पिप्स = 0.33 मिनी लॉट्स

चरण 3: सहसंबंध समायोजन लागू करें

सभी पोजीशन्स में कुल मिलाकर 6% से अधिक रिस्क कभी न लें। यदि आपके पास सहसंबद्ध ट्रेड्स हैं (जैसे लॉन्ग EUR/USD और शॉर्ट USD/JPY), तो रिस्क के उद्देश्य से उन्हें एक पोजीशन के रूप में मानें।

चरण 4: अस्थिरता स्केलिंग लागू करें

अपने बाजार के लिए 20-दिवसीय ATR मापें। जब ATR अपने औसत से 1.5x अधिक हो जाए, तो पोजीशन साइज 25-50% कम कर दें। इस एक नियम ने 2024 के येन कैरी ट्रेड अनवाइंड और 2025 के रीजनल बैंक संकट के दौरान भारी नुकसान को रोका।

चरण 5: इक्विटी कर्व पोजीशन साइज़िंग का उपयोग करें

जब आपका अकाउंट आपके 20-दिवसीय मूविंग एवरेज इक्विटी से नीचे गिर जाए, तो पोजीशन साइज 50% कम कर दें। यह स्वचालित सर्किट ब्रेकर ड्रॉडाउन के दौरान रिवेंज ट्रेडिंग और भावनात्मक निर्णयों को रोकता है।

वास्तविक दुनिया में अनुप्रयोग: तीन उदाहरण

आइए इस सप्ताह के वास्तविक ट्रेड्स पर इस फ्रेमवर्क को लागू करें:

उदाहरण 1: बिटकॉइन लॉन्ग (उच्च अस्थिरता)

- अकाउंट: $10,000

- बेस रिस्क: 1% = $100

- एंट्री: $69,717, स्टॉप: $68,500 (1.75% मूव)

- अस्थिरता समायोजन: ATR औसत से 40% ऊपर, साइज 30% कम करें

- अंतिम पोजीशन साइज: 0.057 BTC (मूल्य ~$3,974)

उदाहरण 2: EUR/USD शॉर्ट (कम अस्थिरता)

- अकाउंट: $10,000

- बेस रिस्क: 1% = $100

- एंट्री: 1.0850, स्टॉप: 1.0880 (30 पिप्स)

- अस्थिरता सामान्य, किसी समायोजन की आवश्यकता नहीं

- पोजीशन साइज: 0.33 मिनी लॉट्स

उदाहरण 3: एकाधिक सहसंबद्ध पोजीशन्स

- लॉन्ग गोल्ड, शॉर्ट USD/JPY, लॉन्ग सिल्वर (सभी डॉलर-कमजोरी प्ले)

- एकल पोजीशन समूह के रूप में मानें

- तीन ट्रेड्स में विभाजित 1% कुल रिस्क आवंटित करें

- प्रत्येक पोजीशन को 0.33% रिस्क आवंटन मिलता है

पोजीशन साइज़िंग के लिए प्रौद्योगिकी उपकरण

मैन्युअल गणना काम करती है लेकिन त्रुटि के लिए जगह छोड़ देती है। स्वचालित पोजीशन साइज़िंग के लिए यहाँ टेक स्टैक है:

TradingView इंटीग्रेशन

स्वचालित पोजीशन साइज़िंग अलर्ट्स के लिए इसे अपनी TradingView स्ट्रैटेजी में जोड़ें:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

स्प्रेडशीट कैलकुलेटर्स

इन कॉलम के साथ एक सरल स्प्रेडशीट बनाएं:

- अकाउंट बैलेंस

- रिस्क परसेंटेज

- एंट्री प्राइस

- स्टॉप लॉस

- वर्तमान ATR

- सहसंबंध समूह

- अंतिम पोजीशन साइज

मोबाइल ऐप्स

चलते-फिरते त्वरित गणना के लिए, Stinu या FX Calculators जैसे ऐप्स फॉरेक्स पोजीशन साइज़िंग संभालते हैं। क्रिप्टो ट्रेडर्स स्वचालित पोजीशन साइज़िंग के लिए Altrady या 3Commas का उपयोग कर सकते हैं।

FibAlgo इंटीग्रेशन

FibAlgo इंडिकेटर लाइब्रेरी में पोजीशन साइज़िंग ओवरले शामिल हैं जो आपके रिस्क पैरामीटर्स और वर्तमान बाजार अस्थिरता के आधार पर स्वचालित रूप से इष्टतम ट्रेड साइज की गणना करते हैं। यह डायनामिक स्टॉप प्लेसमेंट के लिए फिबोनैचि स्तरों को ध्यान में रखता है, जिससे विभिन्न बाजार स्थितियों में लगातार रिस्क सुनिश्चित होता है।

उन्नत पोजीशन साइज़िंग रणनीतियाँ

एक बार जब आप मूल बातें मास्टर कर लेते हैं, तो ये उन्नत तकनीकें आपके रिस्क-समायोजित रिटर्न्स में सुधार कर सकती हैं:

कोर-सैटेलाइट दृष्टिकोण

उच्च-आत्मविश्वास वाले "कोर" ट्रेड्स के लिए 70% रिस्क और अन्वेषणात्मक "सैटेलाइट" पोजीशन्स के लिए 30% रिस्क आवंटित करें। यह स्थिर रिटर्न्स को अपसाइड संभावना के साथ संतुलित करता है।

समय-आधारित पोजीशन स्केलिंग

इच्छित पोजीशन साइज का 50% लेकर शुरू करें। शेष 50% केवल तब जोड़ें जब ट्रेड आपके पक्ष में आपके प्रारंभिक रिस्क के 0.5x से चलने लगे। यह असफल ट्रेड्स पर नुकसान कम करता है जबकि विजेताओं पर अपसाइड बनाए रखता है।

अस्थिरता शासन पोजीशन साइज़िंग

VIX (स्टॉक्स के लिए) या क्रिप्टोकरेंसी अस्थिरता सूचकांक ट्रैक करें। जब अस्थिरता निचले चतुर्थक में हो, तो आप पोजीशन साइज 25% बढ़ा सकते हैं। जब ऊपरी चतुर्थक में हो, तो 50% कम कर दें।

प्रदर्शन-आधारित समायोजन

हर 20 ट्रेड्स के बाद, अपनी वास्तविक विन रेट और औसत रिस्क/रिवार्ड की गणना करें। यदि प्रदर्शन अपेक्षाओं से 20% अधिक है, तो पोजीशन साइज 0.25% बढ़ाएं। यदि यह कम प्रदर्शन करता है, तो 0.5% कम कर दें। यह एक फीडबैक लूप बनाता है जो स्वचालित रूप से आपके वास्तविक एज के अनुकूल हो जाता है।

सामान्य पोजीशन साइज़िंग गलतियाँ

यहाँ तक कि अनुभवी ट्रेडर्स भी ये गलतियाँ करते हैं:

गलती 1: आत्मविश्वास के आधार पर साइज़िंग

"यह सेटअप अद्भुत लग रहा है, मैं 1% के बजाय 3% रिस्क लूंगा।" यह आपका अहंकार बोल रहा है, आपकी सिस्टम नहीं। पोजीशन साइज यांत्रिक होना चाहिए, भावनात्मक नहीं।

गलती 2: गैप्स को ध्यान में न रखना

$99 पर आपका स्टॉप लॉस कुछ नहीं करता अगर बाजार $95 तक गैप डाउन हो जाए। स्टॉक्स और क्रिप्टो के लिए, गैप रिस्क के लिए अपनी पोजीशन साइज गणना में 20% बफर जोड़ें।

गलती 3: ड्रॉडाउन के दौरान साइज बढ़ाना

"मुझे अपने नुकसान जल्दी से वापस बनाने की जरूरत है।" यह मार्टिंगेल सोच ने अनगिनत अकाउंट्स को नष्ट किया है। ड्रॉडाउन के दौरान साइज कम करें, इसे बढ़ाएं नहीं।

गलती 4: सहसंबंध को नजरअंदाज करना

लॉन्ग बिटकॉइन, लॉन्ग एथेरियम, लॉन्ग सोलाना? यह विविधीकरण नहीं है - यह एक बड़ी क्रिप्टो शर्त है। सहसंबंध समायोजन लागू करें या जब क्रिप्टो सुधार करे तो भारी ड्रॉडाउन का सामना करें।

अपनी पोजीशन साइज़िंग सिस्टम बनाना

अगले 30 दिनों के लिए यहाँ आपकी एक्शन प्लान है:

सप्ताह 1: बेसिक 1% फॉर्मूले का उपयोग करके हर ट्रेड के लिए पोजीशन साइज की गणना करें। स्प्रेडशीट में ट्रैक करें। कोई अपवाद नहीं।

सप्ताह 2: अस्थिरता समायोजन जोड़ें। अपने मुख्य बाजारों के लिए ATR मापें और तदनुसार पोजीशन साइज समायोजित करें।

सप्ताह 3: सहसंबंध ट्रैकिंग लागू करें। समान ट्रेड्स को समूहित करें और सुनिश्चित करें कि कुल रिस्क 6% से कम रहे।

सप्ताह 4: अपने परिणामों की समीक्षा करें। अधिकतम ड्रॉडाउन, प्रति ट्रेड औसत रिस्क और कुल रिटर्न की गणना करें। केवल तभी अपना बेस रिस्क परसेंटेज समायोजित करें जब ड्रॉडाउन 10% से कम रहा हो।

लगातार लाभप्रदता का रास्ता सेक्सी नहीं है। यह सही इंडिकेटर या गुप्त चार्ट पैटर्न ढूंढने के बारे में नहीं है। यह इतने लंबे समय तक जीवित रहने के बारे में है कि आपका एज खेल सके। पोजीशन साइज़िंग आपका उत्तरजीविता उपकरण है।

1% से शुरू करें। फॉर्मूले का उपयोग करें। सब कुछ ट्रैक करें। प्रति-ट्रेड 10% वाले काउबॉय अपने अकाउंट्स उड़ाते रहें जबकि आप चुपचाप सफलता की ओर अपना रास्ता कंपाउंड करते रहें।

बाजार कल यहाँ होगा। क्या आप होंगे?