היום שבו נגזרי ריבית הדפיסו 523% בזמן שמניות נשרפו

כל סוחר זוכר היכן היה ב-15 במרץ 2020. הפד הרגע הוריד את הריבית לאפס. סוחרי המניות נטבחו. זוגות המטבעות יצאו משליטה. אבל בשולחן הריביות של JPMorgan שליד שלנו, משהו יוצא דופן קרה. פוזיציית אופציה אחת על אירודולר הפכה 50,000 ליש"ט ל-311,500 ליש"ט תוך 48 שעות.

אז למדתי את האמת על מסחר בתנודתיות במהלך התקפי פחד. בזמן שכולם מתמקדים באופציות קריאות על VIX או בפוטים על מניות בזמן התרסקויות, הכסף האמיתי מתחבא בנגזרי ריבית. כשבנקים מרכזיים נכנסים לפאניקה, שווקי הריבית הופכים גרעיניים.

אחרי 14 שנים של מסחר במט"ח ב-JPMorgan וצפייה בסוחרי ריבית בכל שינוי מדיניות מרכזי, ראיתי את הדפוס הזה חוזר: שווקי פחד יוצרים את התמחור מחדש האלים ביותר בציפיות הריבית. ואם אתה יודע באילו חוזים לסחור, המינוף הוא אסטרונומי.

מדוע נגזרי ריבית מתפוצצים כשהפחד מכה

הנה מה שהמשקיעים הפרטיים מפספסים: נגזרי ריבית הם לא על הימור אם הריבית תעלה או תרד. הם על הימור על המהירות והעוצמה של תגובת הבנק המרכזי לפחד.

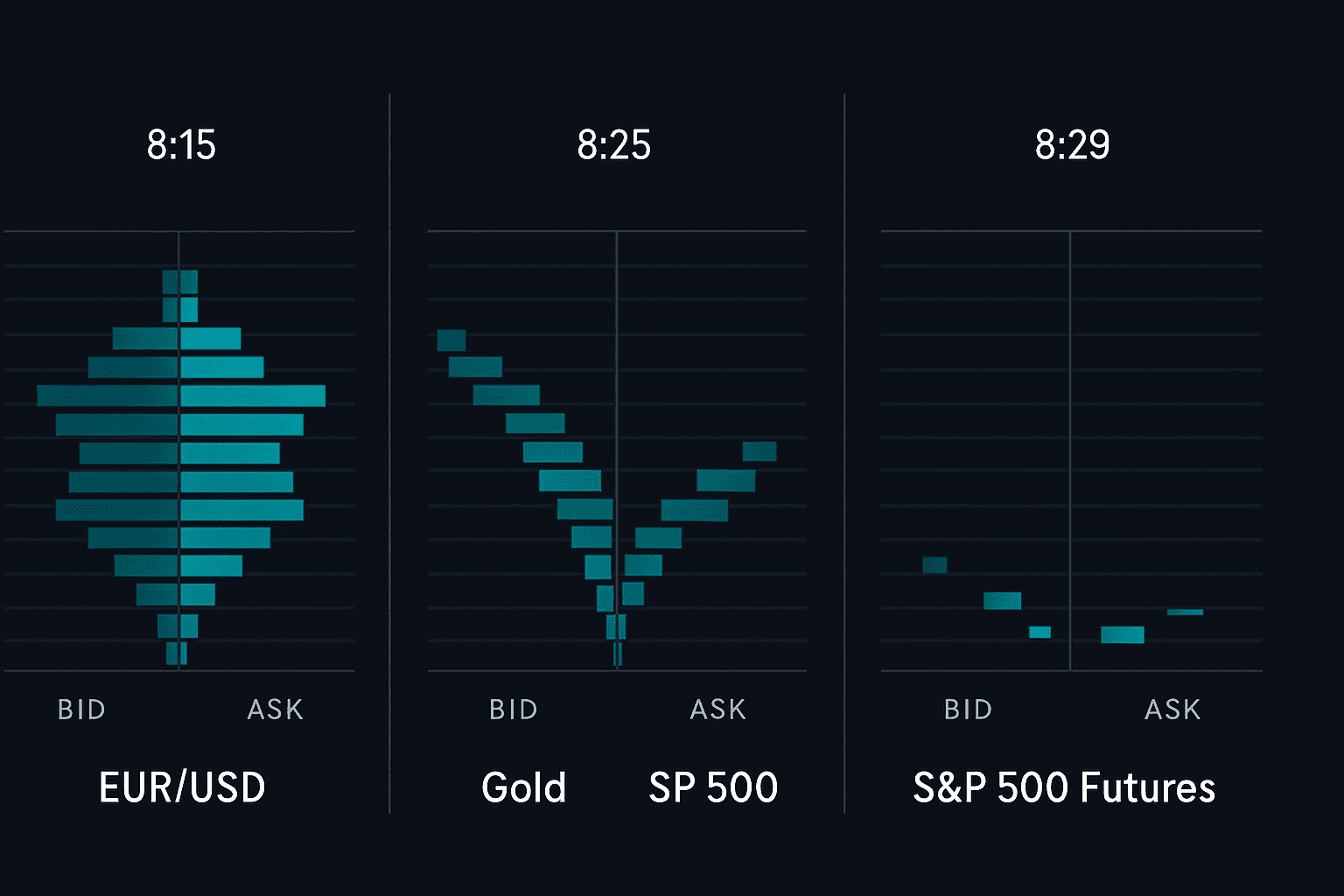

כשהפחד מכה, השוק מתמחר מחדש את ציפיות הריבית במהירות. במרץ 2020, השוק עבר מתמחור של אפס הורדות ריבית לתמחור של 150 נקודות בסיס של הורדות תוך 72 שעות. התמחור מחדש האלים הזה יוצר תנועות אסטרונומיות בנגזרי ריבית.

חשבו על המתמטיקה. חוזה עתידי על איגרת חוב ממשלתית ל-2 שנים זז בערך 2,000$ לנקודת בסיס לחוזה. כשהשוק מתמחר מחדש 100 נקודות בסיס של הורדות ריבית, זו תנועה של 200,000$ לחוזה. עם מרווח (מרג'ין) של 3,000$ לעתיד, אתה מסתכל על מינוף אפקטיבי של 66:1.

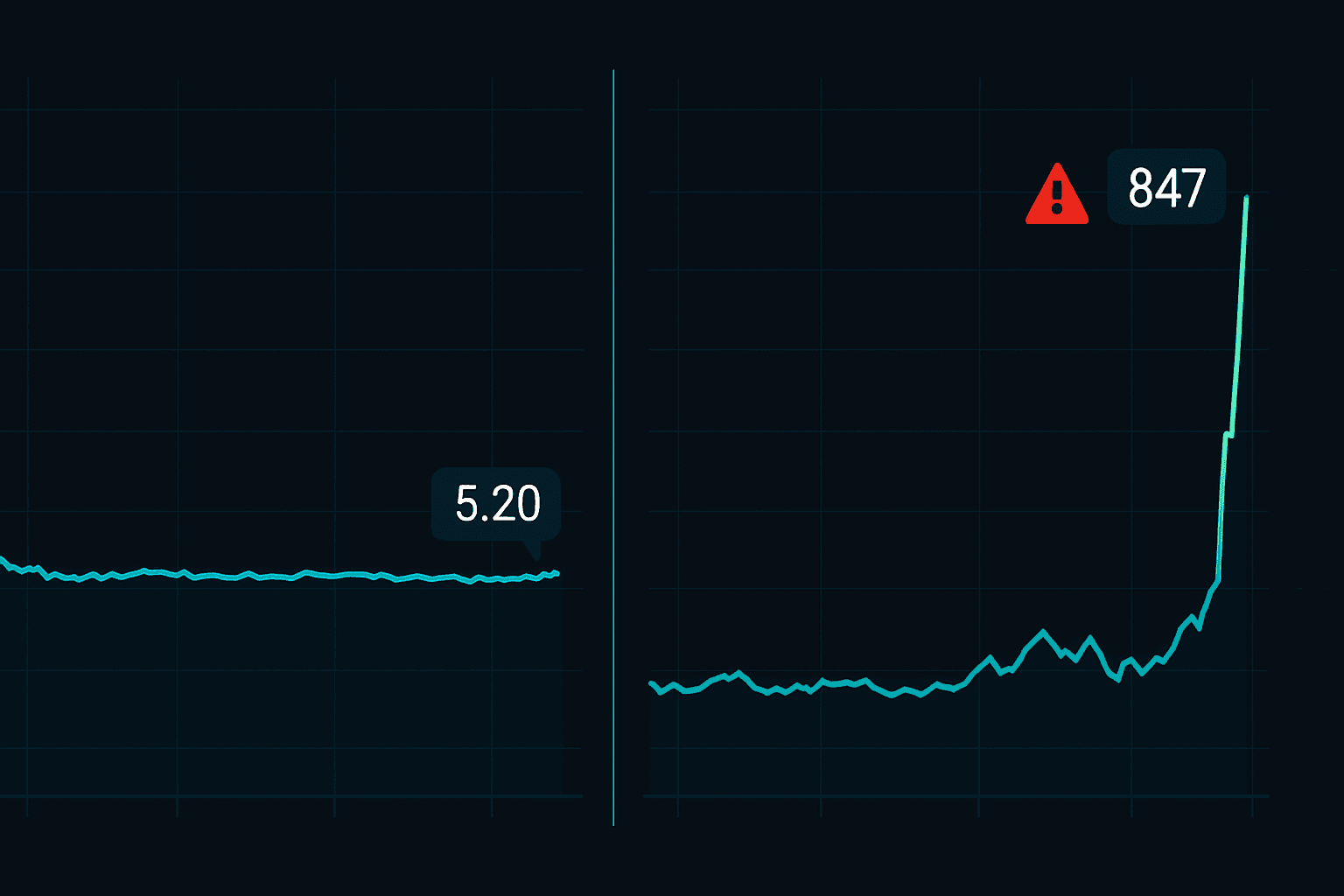

אבל כאן זה נהיה מעניין. אופציות על אותם חוזים עתידיים יכולות לספק מינוף נוסף של פי 10. במהלך התרסקות הקורונה, אופציות קריאות מסוימות על אירודולר זזו מ-250$ ל-15,000$ לחוזה. זה פי 60 בחמישה ימי מסחר.

המפתח הוא להבין כיצד מוסדות ממקמים פוזיציות במהלך שווקי פחד. בנקים לא קונים אופציות קריאות על VIX. הם קונים אופציונליות ריבית.

עסקה מס' 1: פרפר הברקזיט (יוני 2016)

תנו לי להדגים לכם שלוש עסקאות בפועל שממחישות את העיקרון הזה. ראשית, ברקזיט.

ב-20 ביוני 2016, כשהסקרים הראו ש"הישארות" מובילה, שמתי לב למשהו מוזר. חוזים עתידיים על Short Sterling תמחרו כמעט אפס סיכוי להורדת ריבית בבנק אנגליה. אבל ה-Skew של האופציות סיפר סיפור אחר. פוטים Deep Out-of-the-Money נדרשו באגרסיביות.

ההתקנה: פריסת פרפר (Butterfly Spread) על Short Sterling

- קנה 1x פוט Sep16 99.25 ב-8 טיקים

- מכור 2x פוט Sep16 99.00 ב-22 טיקים כל אחד

- קנה 1x פוט Sep16 98.75 ב-48 טיקים

- קרדיט נטו: 12 טיקים (300$ לפריסה)

רווח מקסימלי אם החוזים העתידיים ייסגרו בדיוק ב-99.00: 25 טיקים (625$). הפסד מקסימלי: 13 טיקים (325$). יחס סיכון/תגמול: 1.9:1.

ברקזיט קרה. הבנק אנגליה הוריד ריבית בצורה חדה. חוזים עתידיים על Short Sterling התפוצצו מ-98.90 ל-99.35. הפרפר שילם רווח מקסימלי כשהתנודתיות קרסה לאחר האירוע. תשואה: 108% בשלושה שבועות.

עסקה מס' 2: הקונברגנס של הקורונה (מרץ 2020)

נריץ קדימה ל-9 במרץ 2020. עקומת החוזים העתידיים על Fed Funds עדיין תמחרה הורדות ריבית הדרגתיות על פני 12 חודשים. אחרי שראיתי את הסרט הזה קודם ב-2008, ידעתי שהפד ייכנס לפאניקה ויוריד.

אבל במקום להמר באופן כיווני, שיחקתי את הקונברגנס של העקומה באמצעות פריסות קלנדר בחוזים עתידיים על Fed Funds:

- לונג 10x יוני 2020 Fed Funds ב-98.75

- שורט 10x דצמבר 2020 Fed Funds ב-99.25

- פריסה: מינוס 50 נקודות בסיס

התזה: אם הפד יוריד בפאניקה, החודשים הקדמיים יעלו יותר מהחודשים האחוריים כי ההורדות יועברו לקדמת התקופה. מרווח התחלתי: 4,200$ סה"כ.

15 במרץ: הפד מוריד לאפס. חוזי יוני מתפוצצים ל-99.87. חוזי דצמבר מגיעים רק ל-99.90. הפריסה קורסת מ-50bp- ל-3bp-. רווח: 11,750$ על מרווח של 4,200$. תשואה: 280%.

עסקה מס' 3: המפנה של בנק אנגליה (ספטמבר 2022)

ההתכתשות בשוק הגילט (אג"ח בריטי) בספטמבר 2022 יצרה את ההזדמנות האלימה ביותר בנגזרי ריבית שראיתי מחוץ ל-2008. כשקרנות הפנסיה הבריטיות קיבלו קריאות מרווח, הבנק אנגליה נאלץ לפנות מניציות (הוקיש) ל-QE חירום תוך 48 שעות.

ב-26 בספטמבר, כשחוזי SONIA תמחרו ריבית של 6% עד סוף השנה, בניתי את הפוזיציה הזו:

- קנה 5x אופציות קריאה על SONIA דצמבר 22 95.00 ב-2 טיקים (50$ לחוזה)

- קנה 3x אופציות קריאה על SONIA מרץ 23 95.50 ב-5 טיקים (125$ לחוזה)

- פרמיה כוללת: 625$

28 בספטמבר: בנק אנגליה מכריז על רכישות חירום של גילט. ציפיות להעלאת ריבית קורסות. אופציות דצמבר 22 מתפוצצות ל-47 טיקים. אופציות מרץ 23 מגיעות ל-28 טיקים. יציאה: רווח של 3,675$ על סיכון של 625$. תשואה: 488%.