Deux traders, même stratégie, résultats opposés

Sarah et Mike ont tous deux repéré le même setup sur le Bitcoin le 1er février 2026. Même point d'entrée à 68 500 $. Même stop loss à 67 000 $. Même objectif à 72 000 $. Sarah a gagné 450 $. Mike a fait exploser son compte.

La différence ? Le dimensionnement de position.

Sarah a risqué 1 % de son compte de 10 000 $. Mike est allé à fond avec un effet de levier de 10x. Lorsque le Bitcoin a flash-crashé à 66 800 $ avant de se retourner pour atteindre l'objectif, le stop de Sarah a tenu bon. Mike a été liquidé.

Cela se produit chaque jour sur les marchés. Les traders s'obsèdent sur les signaux d'entrée, les indicateurs et les figures chartistes tout en ignorant le seul facteur qui détermine s'ils seront encore en activité l'année prochaine : le montant qu'ils risquent par trade.

Mythe n°1 du dimensionnement de position : Le critère de Kelly est optimal

Tous les livres de trading mentionnent le critère de Kelly. C'est la formule mathématique qui est censée vous indiquer la taille de pari optimale en fonction de votre taux de gain et de votre ratio risque/récompense. Il n'y a qu'un problème : elle suppose que vous connaissez votre avantage exact.

La formule est élégante : f = (bp - q) / b, où f est la fraction à parier, b sont les cotes, p est la probabilité de gagner, et q est la probabilité de perdre.

Mais voici ce qui se passe réellement lorsque les traders utilisent Kelly sur les marchés réels :

- Un taux de gain de 60 % avec un ratio risque/récompense de 1:1 suggère de parier 20 % de votre compte

- Une mauvaise série (qui arrive même avec un avantage de 60 %) réduit votre compte de 64 %

- Vos émotions s'en mêlent, vous commencez le revenge trading, et la spirale infernale commence

Les directives de gestion des risques du CME Group reconnaissent cette réalité. Les traders professionnels utilisent le 'Kelly fractionnaire' - typiquement 25 % de ce que suggère la formule. Même cela est trop agressif pour la plupart des traders particuliers.

La vérité ? Le dimensionnement de position en pourcentage fixe surpasse Kelly pour 95 % des traders. Ce n'est pas mathématiquement optimal, mais cela vous permet de rester dans le jeu assez longtemps pour réellement développer un avantage.

Mythe n°2 du dimensionnement de position : Les professionnels risquent 5-10 % par trade

Les réseaux sociaux regorgent de traders affirmant qu'ils risquent 5-10 % par trade parce que "c'est comme ça qu'on fait grossir un petit compte rapidement." Ce mythe a détruit plus de comptes de trading qu'aucun autre.

Voici la réalité mathématique de risquer 5 % par trade :

- 4 pertes d'affilée = 18,5 % de drawdown

- 8 pertes d'affilée = 33,6 % de drawdown

- 10 pertes d'affilée = 40,1 % de drawdown

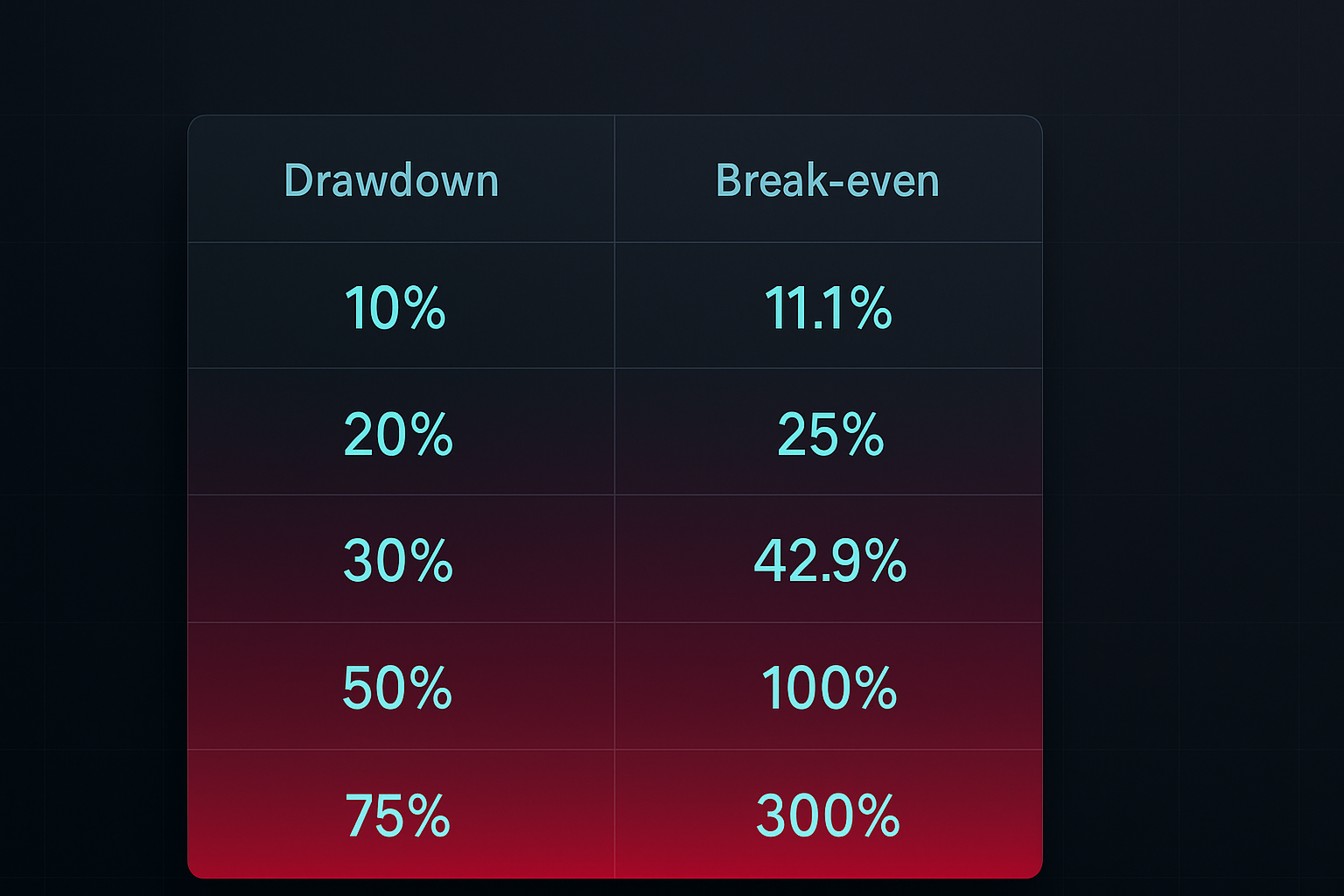

Et voici le plus dur : Pour récupérer d'un drawdown de 40 %, vous devez réaliser 66,7 % de profit. C'est la spirale mortelle du drawdown dont la plupart des traders ne s'échappent jamais.

Que risquent les vrais professionnels ? Selon Market Wizards de Jack Schwager, la plupart des traders à succès risquent entre 0,5 % et 2 % par trade. Paul Tudor Jones, l'un des plus grands traders de tous les temps, a déclaré : "J'ai un drawdown maximum de 10 % avant de sortir de toutes mes positions et de passer en cash."

La vérité ennuyeuse bat le mensonge excitant à chaque fois.

Mythe n°3 du dimensionnement de position : Une taille unique pour tous les marchés

Les traders adorent les règles simples. "Risquer 1 % par trade" semble parfait. Mais utiliser la même taille de position pour le Bitcoin, l'EUR/USD et Tesla ignore une réalité fondamentale : différents marchés ont des profils de volatilité très différents.

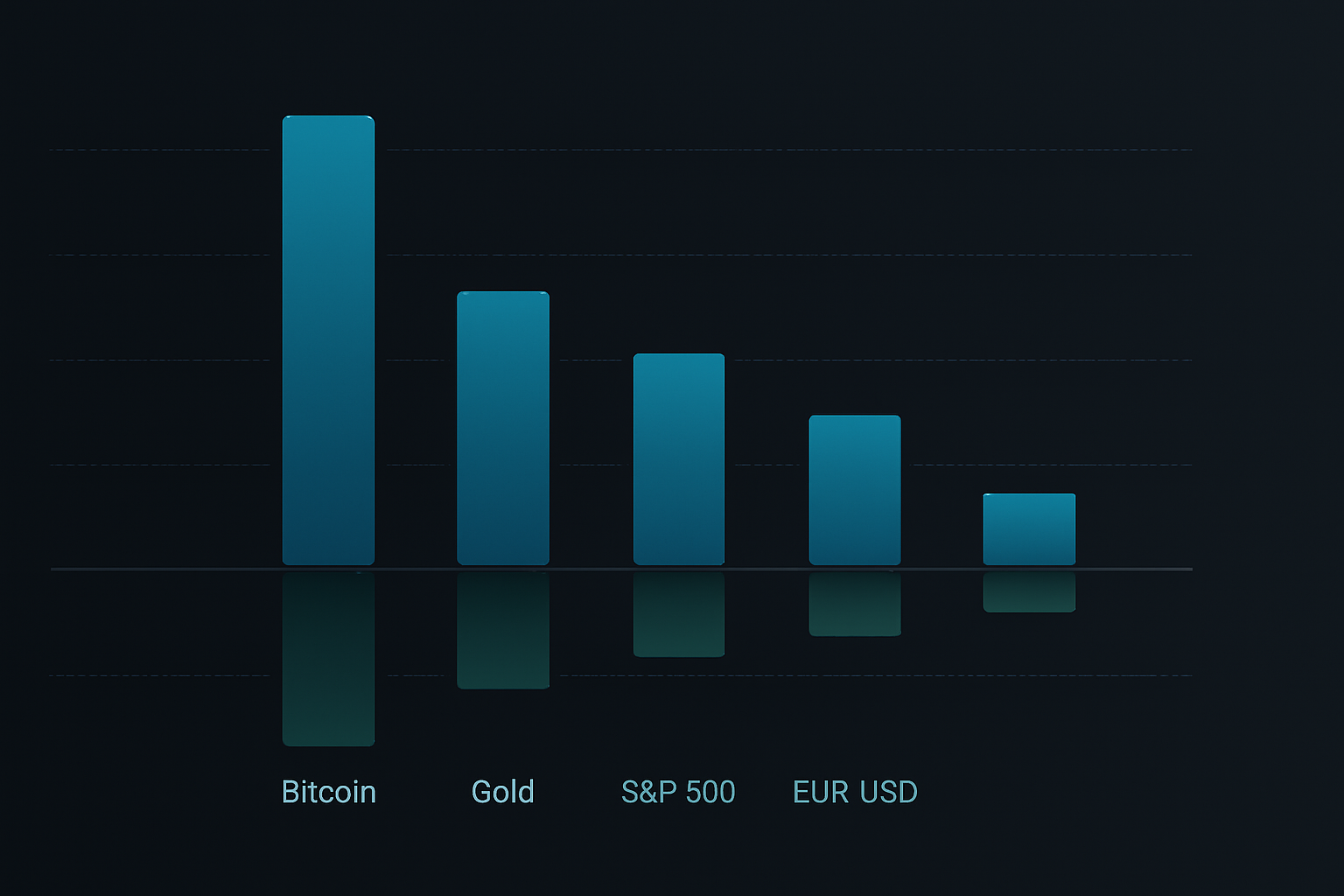

Prenons les données de février 2026 :

- Average True Range (ATR) du Bitcoin : mouvement journalier de 3,8 %

- ATR de l'EUR/USD : mouvement journalier de 0,6 %

- ATR du S&P 500 : mouvement journalier de 1,2 %

Utiliser la même taille de position sur ces marchés, c'est comme utiliser la même vitesse sur autoroute et en zone résidentielle. L'une vous ennuiera, l'autre vous tuera.

Un dimensionnement de position intelligent s'adapte à la volatilité. La formule est simple :

Taille de position = (Risque du compte ÷ Risque en dollars par unité) × Ajustement de volatilité

Où l'ajustement de volatilité = Volatilité cible ÷ Volatilité actuelle du marché

Cela maintient votre risque constant, quel que soit ce que vous tradez. Quand le Bitcoin devient fou, vous tradez plus petit. Quand le forex s'endort, vous pouvez augmenter la taille (raisonnablement).

Le cadre complet de dimensionnement de position

Après avoir testé des dizaines de méthodes de dimensionnement sur des milliers de trades, voici le cadre qui fonctionne réellement sur les marchés réels :

Étape 1 : Déterminer votre risque de base

Commencez avec 1 % de risque par trade. Oui, c'est ennuyeux. Oui, c'est lent. Mais vous serez encore en train de trader dans cinq ans, tandis que la foule à 5 % par trade aura fait exploser trois comptes.

N'augmentez à 2 % qu'après avoir :

- Six mois de rentabilité constante

- Au moins 200 trades avec une espérance positive

- Un drawdown maximum inférieur à 15 %

Étape 2 : Calculer la taille de position

Utilisez cette formule pour chaque trade :

Actions/Lots/Contrats = Risque du compte ÷ (Entrée - Stop Loss)

Exemple : Compte de 10 000 $, risque de 1 % = 100 $ de risque par trade

Achat EUR/USD à 1,0850, stop à 1,0820 (30 pips)

Taille de position = 100 $ ÷ 30 pips = 0,33 mini lots

Étape 3 : Appliquer les ajustements de corrélation

Ne risquez jamais plus de 6 % au total sur toutes les positions. Si vous avez des trades corrélés (comme long EUR/USD et short USD/JPY), traitez-les comme une seule position pour le calcul du risque.

Étape 4 : Mettre en œuvre l'ajustement à la volatilité

Mesurez l'ATR sur 20 jours pour votre marché. Lorsque l'ATR dépasse 1,5x sa moyenne, réduisez la taille de position de 25 à 50 %. Cette règle simple a évité des pertes massives lors du débouclage du carry trade sur yen en 2024 et de la crise bancaire régionale de 2025.

Étape 5 : Utiliser le dimensionnement basé sur la courbe d'équité

Lorsque votre compte passe en dessous de la moyenne mobile sur 20 jours de votre équité, réduisez la taille de position de 50 %. Ce coupe-circuit automatique empêche le revenge trading et les décisions émotionnelles pendant les drawdowns.

Application réelle : Trois exemples

Appliquons ce cadre à des trades réels de cette semaine :

Exemple 1 : Achat Bitcoin (Haute volatilité)

- Compte : 10 000 $

- Risque de base : 1 % = 100 $

- Entrée : 69 717 $, Stop : 68 500 $ (mouvement de 1,75 %)

- Ajustement volatilité : ATR élevé de 40 % au-dessus de la moyenne, réduire la taille de 30 %

- Taille de position finale : 0,057 BTC (valeur ~3 974 $)

Exemple 2 : Vente EUR/USD (Faible volatilité)

- Compte : 10 000 $

- Risque de base : 1 % = 100 $

- Entrée : 1,0850, Stop : 1,0880 (30 pips)

- Volatilité normale, aucun ajustement nécessaire

- Taille de position : 0,33 mini lots

Exemple 3 : Positions multiples corrélées

- Achat or, vente USD/JPY, achat argent (tous des jeux sur la faiblesse du dollar)

- Traiter comme un groupe de positions unique

- Allouer 1 % de risque total réparti sur les trois trades

- Chaque position reçoit une allocation de risque de 0,33 %

Outils technologiques pour le dimensionnement de position

Les calculs manuels fonctionnent mais laissent place à l'erreur. Voici la stack technologique pour un dimensionnement automatisé :

Intégration TradingView

Ajoutez ceci à votre stratégie TradingView pour des alertes automatiques de dimensionnement :

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Calculateurs sur tableur

Créez un simple tableur avec ces colonnes :

- Solde du compte

- Pourcentage de risque

- Prix d'entrée

- Stop Loss

- ATR actuel

- Groupe de corrélation

- Taille de position finale

Applications mobiles

Pour des calculs rapides en déplacement, des applications comme Stinu ou FX Calculators gèrent le dimensionnement forex. Les traders crypto peuvent utiliser Altrady ou 3Commas pour un dimensionnement automatisé.

Intégration FibAlgo

La bibliothèque d'indicateurs FibAlgo inclut des overlays de dimensionnement qui calculent automatiquement la taille de trade optimale en fonction de vos paramètres de risque et de la volatilité actuelle du marché. Elle prend en compte les niveaux de Fibonacci pour un placement dynamique des stops, assurant un risque constant dans différentes conditions de marché.

Stratégies avancées de dimensionnement de position

Une fois les bases maîtrisées, ces techniques avancées peuvent améliorer vos rendements ajustés au risque :

L'approche cœur-satellite

Allouez 70 % du risque à des trades "cœur" à forte conviction et 30 % à des positions "satellites" exploratoires. Cela équilibre rendements stables et potentiel de hausse.

Dimensionnement temporel

Commencez avec 50 % de la taille de position prévue. Ajoutez les 50 % restants seulement après que le trade a évolué en votre faveur de 0,5x votre risque initial. Cela réduit les pertes sur les trades échoués tout en conservant le potentiel de gain sur les gagnants.

Dimensionnement selon le régime de volatilité

Suivez le VIX (pour les actions) ou l'indice de volatilité des cryptomonnaies. Lorsque la volatilité est dans le quartile inférieur, vous pouvez augmenter la taille de position de 25 %. Lorsqu'elle est dans le quartile supérieur, réduisez de 50 %.

Ajustements basés sur la performance

Après chaque 20 trades, calculez votre taux de gain réel et votre ratio risque/récompense moyen. Si la performance dépasse les attentes de 20 %, augmentez la taille de position de 0,25 %. Si elle est inférieure, réduisez de 0,5 %. Cela crée une boucle de rétroaction qui s'ajuste automatiquement à votre véritable avantage.

Erreurs courantes de dimensionnement de position

Même les traders expérimentés commettent ces erreurs :

Erreur 1 : Dimensionner selon la conviction

"Ce setup a l'air incroyable, je vais risquer 3 % au lieu de 1 %." C'est votre ego qui parle, pas votre système. La taille de position doit être mécanique, pas émotionnelle.

Erreur 2 : Ne pas tenir compte des gaps

Votre stop loss à 99 $ ne signifie rien si le marché fait un gap à la baisse jusqu'à 95 $. Pour les actions et la crypto, ajoutez une marge de 20 % à votre calcul de taille de position pour tenir compte du risque de gap.

Erreur 3 : Augmenter la taille pendant les drawdowns

"Je dois récupérer mes pertes rapidement." Cette pensée martingale a détruit d'innombrables comptes. Réduisez la taille pendant les drawdowns, ne l'augmentez pas.

Erreur 4 : Ignorer la corrélation

Achat Bitcoin, achat Ethereum, achat Solana ? Ce n'est pas de la diversification - c'est un gros pari crypto. Appliquez des ajustements de corrélation ou faites face à des drawdowns massifs lors d'une correction crypto.

Construire votre système de dimensionnement de position

Voici votre plan d'action pour les 30 prochains jours :

Semaine 1 : Calculez la taille de position pour chaque trade en utilisant la formule de base à 1 %. Suivez dans un tableur. Aucune exception.

Semaine 2 : Ajoutez les ajustements de volatilité. Mesurez l'ATR pour vos principaux marchés et ajustez les tailles de position en conséquence.

Semaine 3 : Mettez en œuvre le suivi des corrélations. Groupez les trades similaires et assurez-vous que le risque total reste sous 6 %.

Semaine 4 : Passez en revue vos résultats. Calculez le drawdown maximum, le risque moyen par trade et le rendement total. Ajustez votre pourcentage de risque de base uniquement si le drawdown est resté sous 10 %.

Le chemin vers une rentabilité constante n'est pas sexy. Il ne s'agit pas de trouver l'indicateur parfait ou la figure chartiste secrète. Il s'agit de survivre assez longtemps pour que votre avantage se matérialise. Le dimensionnement de position est votre outil de survie.

Commencez avec 1 %. Utilisez les formules. Suivez tout. Laissez les cow-boys à 10 % par trade faire exploser leurs comptes pendant que vous capitalisez tranquillement vers le succès.

Le marché sera toujours là demain. Et vous ?