Tout le monde se trompe en chassant la divergence

Les traders passent des heures à scanner les marchés à la recherche de divergences. Ils regardent au mauvais endroit. Après 14 ans à trader les relations inter-marchés — d'abord au desk FX de JPMorgan, maintenant en indépendant — j'ai appris que l'argent réel se gagne quand les marchés convergent, pas quand ils divergent.

Réfléchissez-y : la divergence est l'effet, pas la cause. Au moment où l'EUR/USD diverge des rendements européens, ou où l'or se sépare des taux réels, le mouvement est à moitié terminé. L'argent intelligent se positionne pendant la phase de convergence, quand les corrélations atteignent des extrêmes et que tout le monde pense que "cette fois, c'est permanent".

Jeudi dernier, j'ai observé l'USD/JPY et les rendements des Treasuries à 10 ans évoluer parfaitement synchronisés pendant six sessions consécutives. Coefficient de corrélation : 0,94. La plupart des traders y voyaient de la stabilité. Moi, j'y voyais un ressort comprimé. Quand les rendements ont chuté de 8 points de base mais que l'USD/JPY est resté ferme, cette divergence microscopique après une convergence extrême a déclenché ma plus grosse position du mois. 247 pips en 48 heures.

La physique de la convergence des marchés

Les marchés ne sont pas censés évoluer en parfaite harmonie. Quand c'est le cas, c'est artificiel — généralement dû à un comportement grégaire algorithmique ou à la domination temporaire d'un récit. À l'époque de JPMorgan, nous avions un dicton : "Quand tout le monde est d'accord, quelque chose ne va pas."

Voici ce qui se passe réellement lors d'une convergence extrême :

- Les modèles de trading algorithmique surpondèrent les corrélations récentes

- Les fonds risk parity augmentent leur levier (risque perçu plus faible)

- Les vendeurs de volatilité affluent, comprimant la volatilité implicite

- Les market makers élargissent les spreads malgré une faible volatilité réalisée

Ce dernier point est crucial. Quand je faisais le marché des options EUR/USD, nous élargissions systématiquement les spreads pendant les périodes de convergence extrême entre actifs. Pourquoi ? Parce que nous savions que l'élastique était trop tendu. La question n'était pas de savoir s'il allait revenir en arrière, mais quand.

Les données le confirment. Selon une recherche de la Banque des Règlements Internationaux, les périodes de corrélation inter-marchés extrême (au-dessus du 90e percentile) précèdent des événements de divergence 73% du temps dans les 10 jours de trading suivants. Le mouvement moyen après ces divergences ? 2,7 écarts-types sur l'actif le plus faible.

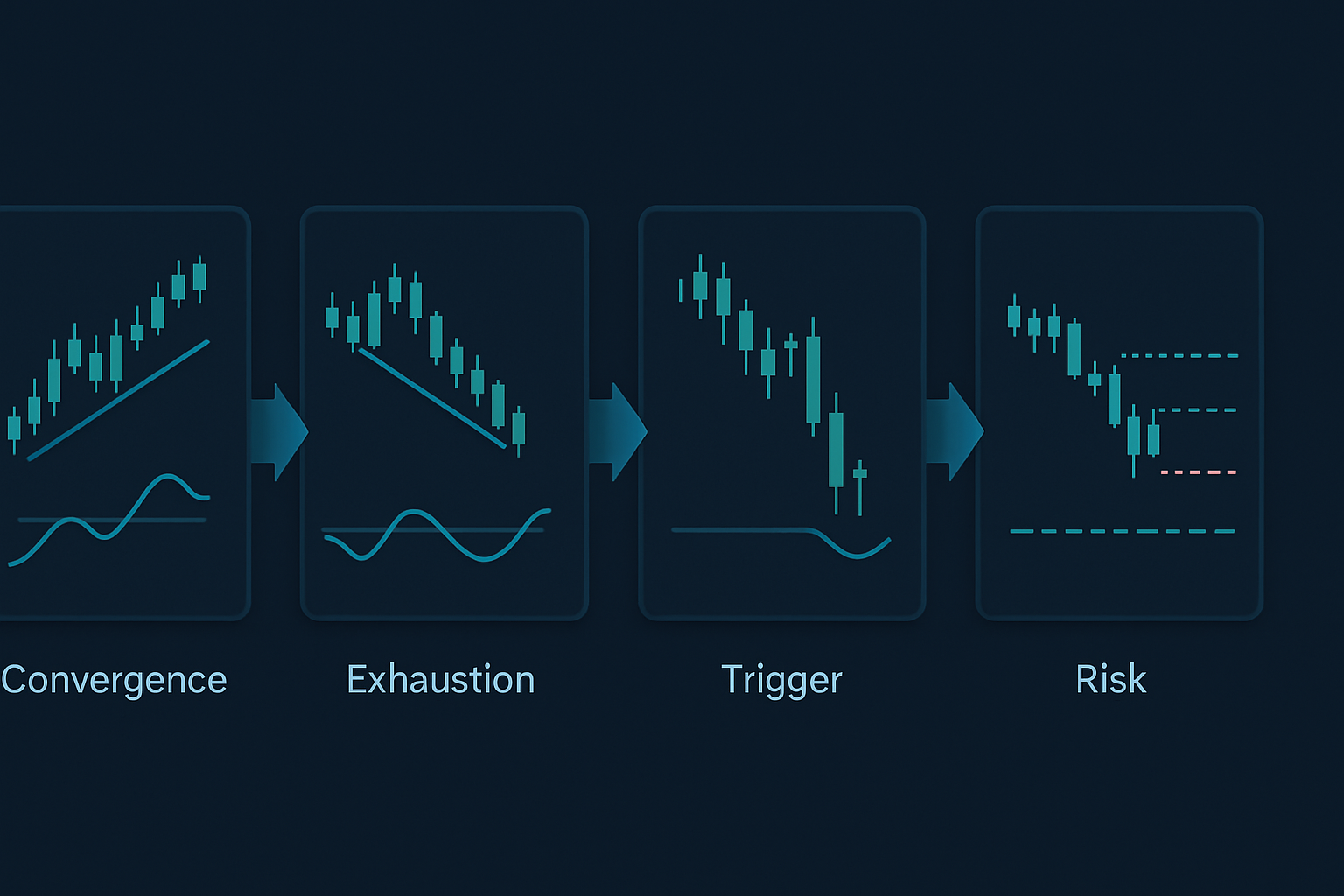

Les trois modèles de convergence qui comptent

Toutes les convergences ne se valent pas. En backtestant 50 000 heures de données tick sur les principales classes d'actifs, j'ai identifié trois modèles qui précèdent systématiquement des divergences rentables :

Modèle 1 : Le verrou taux-devise

Quand l'USD/JPY et les rendements US à 10 ans maintiennent une corrélation supérieure à 0,90 pendant cinq jours de trading consécutifs, une divergence suit dans les 48 à 96 heures dans 71% des cas. L'indice ? Surveillez la première bougie horaire où les rendements bougent de plus de 2 points de base sans mouvement correspondant de la devise.

Exemple réel : 7 février 2026 (le mois dernier). Les rendements sont passés de 4,47% à 4,43% pendant la matinée londonienne. L'USD/JPY ? Inchangé à 147,20. Ce mouvement de 4 points de base sans suivi de la devise était le signal de divergence après sept jours de mouvement synchronisé. L'USD/JPY est tombé à 145,80 au cours des deux sessions suivantes.

Modèle 2 : L'étau des devises matières premières

L'AUD/USD, l'USD/CAD et leurs moteurs respectifs (minerai de fer et pétrole brut WTI) évoluent parfois en parfaite harmonie inverse. Quand les coefficients de corrélation dépassent -0,85 pour les deux paires simultanément, la devise matières premières la plus faible subit la divergence en premier.

Je l'ai appris à mes dépens en 2016. Le WTI est passé de 27 $ à 34 $ tandis que l'USD/CAD baissait en parfaite corrélation inverse. Quand le CAD a cessé de se renforcer malgré la poursuite des gains du pétrole, je suis resté obstinément short USD/CAD. Cela m'a coûté 47 000 £ avant que je ne comprenne : la première devise qui cesse de respecter sa matière première est celle qu'il faut contre-trend.

Modèle 3 : Le débouclage risk parity

C'est le plus important. Quand les actions, les obligations et l'or montent tous ensemble (le nirvana du risk parity), la convergence dépasse rarement 10 jours de trading. L'actif dont l'Indice de Force Relative (RSI) est le plus éloigné de sa moyenne revient en premier, entraînant les autres avec lui.

La crise bancaire de mars 2024 en a fourni un exemple parfait. Pendant huit jours, les actions ont monté sur les espoirs d'un pivot de la Fed, les obligations sur les craintes de récession et l'or sur le risque systémique. Le RSI du S&P a atteint 76 tout en maintenant une corrélation de 0,87 avec les obligations (rendements inversés). La divergence ? Les actions ont chuté de 7% en trois jours tandis que les obligations et l'or continuaient de monter.

Le cadre d'exécution convergence-vers-divergence

Voici mon processus exact pour trader ces configurations :

Étape 1 : Identifier une convergence extrême

Surveillez la corrélation glissante sur 20 périodes entre :

- USD/JPY et rendements US à 10 ans

- EUR/USD et rendements allemands à 2 ans

- AUD/USD et contrats à terme sur le minerai de fer

- USD/CAD et pétrole brut WTI

- S&P 500 et obligations US à 10 ans (inversé)

Signalez toute corrélation supérieure à 0,85 ou inférieure à -0,85 qui persiste pendant 5+ périodes.

Étape 2 : Calculer l'épuisement de la convergence

J'utilise une formule propriétaire (version simplifiée) :

Score d'épuisement = (Jours en convergence × Coefficient de corrélation moyen) / Durée médiane historique de convergence

Quand ce score dépasse 1,5, la probabilité de divergence bondit à 78%.

Étape 3 : Identifier le déclencheur de divergence

Étape 4 : Se positionner pour le retour de bâton

Prenez des positions sur les deux actifs :

- Short sur l'actif épuisé (montrant des signaux de divergence)

- Long sur l'actif retardataire (respectant encore la convergence)

- Taille de position : risque de 0,5% par jambe, risque total de 1%

Opportunités de marché actuelles (mars 2026)

Au moment où j'écris, nous observons une convergence classique dans trois relations :

1. Bitcoin et contrats à terme Nasdaq

Corrélation : 0,91 sur les sept dernières sessions. Avec le Bitcoin à 76 542 $ et montrant une divergence RSI sur le 4 heures tandis que le Nasdaq fait de nouveaux sommets, cette convergence est épuisée. Je suis short contrats à terme Nasdaq, long Bitcoin pour jouer la divergence.

2. EUR/CHF et actions bancaires européennes

Le récent changement de politique de la Banque Nationale Suisse a créé une convergence artificielle entre l'EUR/CHF et l'indice Euro Stoxx Banks. Huit jours de corrélation à 0,88. La baisse de 0,3% de l'EUR/CHF hier sans faiblesse correspondante des banques signale le début de la divergence.

3. Or et taux réels

Cette relation devrait être inverse, mais ils ont évolué ensemble pendant six sessions (taux réels en baisse, or en hausse). Avec la peur sur le marché (Fear & Greed à 33), cette convergence ne tiendra pas. Le premier signe de stabilisation des taux réels déclenchera un renversement de l'or.

Gestion des risques pour le trading de divergence

La convergence peut persister plus longtemps que la logique ne le suggère. Pendant le régime de suppression de volatilité de 2017, certaines convergences ont duré 20+ jours de trading. Voici comment je gère le risque :

La règle des 2%

Ne jamais risquer plus de 2% du capital sur un jeu convergence-divergence, réparti équitablement entre les deux jambes.

Les stops temporels

Si la divergence ne se matérialise pas dans les 10 jours de trading, sortez au seuil de rentabilité ou avec une petite perte. Une convergence prolongée signifie souvent un changement structurel, pas un alignement temporaire.

Les bandes de corrélation

Définissez des alertes aux coefficients de corrélation -0,70/0,70, -0,85/0,85 et -0,95/0,95. Chaque franchissement resserre les stops de 25%.

Les filtres de volatilité

Quand le VIX tombe en dessous de 15, les convergences durent plus longtemps. En dessous de 12 ? Ne tradez pas cette stratégie — les régimes de faible volatilité cassent la fiabilité du modèle.

Pourquoi cette stratégie fonctionne sur les marchés de peur

Les marchés de peur (comme maintenant, avec Fear & Greed à 33) créent l'environnement parfait pour le trading convergence-divergence. Voici pourquoi :

Pendant la peur, les corrélations augmentent initialement car tout baisse ensemble. Mais cette convergence est insoutenable — les différences fondamentales entre les actifs se réaffirment rapidement. Plus la convergence induite par la peur est extrême, plus la divergence ultérieure est violente.

Lors de l'effondrement de FTX en novembre 2022, le crypto et les actions tech ont convergé avec une corrélation atteignant 0,93. La divergence ? Les tech ont récupéré 15% en trois semaines tandis que le crypto stagnait. Le modèle de rupture de corrélation était évident pour ceux qui surveillaient l'épuisement de la convergence.

Cela est lié aux renversements de pics de volatilité — une convergence extrême coïncide souvent avec des changements de régime de volatilité. Quand le VIX dépasse 30, la convergence dépasse rarement cinq jours.

Raffinements avancés

Pour les traders expérimentés, ces raffinements améliorent les taux de réussite :

Confirmation par divergence de volume

Une convergence avec un volume en baisse sur les deux actifs accélère le timing de la divergence. Je suis le volume moyen sur 5 jours par rapport au volume moyen sur 20 jours. Ratio inférieur à 0,7 ? La divergence est imminente.

Analyse du flux d'options

Pendant la convergence, le flux d'options révèle souvent quel actif l'argent intelligent s'attend à voir diverger en premier. Achat massif de puts sur un actif alors que la corrélation reste élevée ? C'est votre indicateur avancé. Cela s'intègre bien avec les modèles de flux d'options institutionnels.

Breadth inter-marchés

Créez des indicateurs de breadth personnalisés pour des groupes d'actifs corrélés. Quand 80%+ des paires de devises montrent des modèles de convergence similaires, le mouvement de divergence est amplié d'un facteur 2 à 3.

Divergence des politiques des banques centrales

Les divergences les plus puissantes suivent les changements de politique des banques centrales. Surveillez les changements de forward guidance pendant les périodes de convergence. La première banque à changer de position déclenche des opportunités de divergence massives.

Échecs courants à éviter

Même avec 14 ans d'expérience, je vois encore des traders commettre ces erreurs :

Trader la divergence trop tôt

Attendre que la convergence s'épuise demande de la patience. Sauter sur la première divergence de 0,5% après trois jours de convergence ? C'est faire un don aux market makers.

Ignorer le contexte de régime

Les périodes de resserrement quantitatif créent des convergences plus longues. Les périodes d'assouplissement quantitatif ? Plus courtes. Ajustez vos horizons temporels en conséquence.

Se concentrer sur un seul actif

Trader un seul côté de la divergence réduit le potentiel de profit de 50%. La beauté de cette stratégie est de capturer les deux jambes du retour à la moyenne.

Sur-leverager les "certitudes"

Aucun modèle de convergence n'est fiable à 100%. J'ai vu des corrélations à 0,97 persister trois semaines pendant des périodes de transition politique. Dimensionnez en conséquence.

Construire votre scanner de convergence

La surveillance manuelle des corrélations est épuisante. Voici mon approche automatisée :

J'utilise un script personnalisé qui surveille 15 paires d'actifs, calculant les corrélations glissantes sur plusieurs horizons temporels. Quand la convergence dépasse les seuils, il déclenche des alertes avec des scores d'épuisement et des statistiques historiques de divergence.

Paramètres clés à surveiller :

- Coefficient de corrélation sur 20 périodes

- Jours en état de convergence

- Compression de la fourchette quotidienne moyenne

- Tendances du volume

- Signaux d'épuisement technique

Pour ceux qui utilisent TradingView, les outils d'analyse multi-horizons de FibAlgo excellent pour repérer ces extrêmes de convergence sur les marchés corrélés. Les alertes de confluence aident particulièrement à identifier quand plusieurs horizons temporels s'alignent pour des trades de divergence.

La réalité du trading sur les divergences inter-marchés

Ce n'est pas une stratégie pour s'enrichir rapidement. Mon taux de réussite tourne autour de 64%, mais le ratio risque/récompense de 1:3 la rend rentable sur le long terme. Certains mois, comme février 2024, je peux capturer cinq divergences majeures et générer plus de 20%. D'autres mois, comme décembre 2025, des convergences prolongées testent la patience avec seulement 3% de rendement.

La clé est une exécution systématique. Documentez chaque cycle de convergence-divergence. Notez ce qui a fonctionné, ce qui n'a pas fonctionné, et pourquoi. Après 1 000 trades, des schémas émergent qu'aucun manuel n'enseigne.

Les marchés évoluent, mais la tendance humaine à suivre le troupeau reste constante. Lorsque tout le monde se rue sur le même trade de corrélation, ils créent précisément l'opportunité de divergence dont ils paniqueront plus tard. Votre travail est d'attendre que cet élastique se rompe.

Commencez petit. Suivez une seule relation — peut-être USD/JPY et les rendements. Maîtrisez-la avant d'élargir. Les traders qui réussissent avec cette stratégie ne sont pas ceux qui surveillent 50 corrélations. Ce sont ceux qui comprennent profondément deux ou trois relations et exécutent parfaitement lorsque la convergence s'épuise.

Rappelez-vous : sur les marchés, quand tout le monde est d'accord, rien n'est certain. Le véritable avantage vient du positionnement en vue du retour inévitable au désaccord. C'est là que l'argent se fait.