Kaksi kauppiasta, sama strategia, vastakkaiset tulokset

Sara ja Mike näkivät saman Bitcoin-asennon 1. helmikuuta 2026. Sama sisäänmeno 68 500 dollarilla. Sama stop loss 67 000 dollarilla. Sama tavoite 72 000 dollarilla. Sara teki 450 dollaria. Mike tuhosi tilinsä.

Ero? Positioiden koko.

Sara riskillä 1 % 10 000 dollarin tilistään. Mike meni all-in 10x vipuvaikutuksella. Kun Bitcoin välähdyksessä romahti 66 800 dollariin ennen kuin kääntyi ja osui tavoitteeseen, Saran stop pysyi vahvana. Mike likvidointiin.

Tätä tapahtuu markkinoilla joka ikinen päivä. Kauppiaat pakkomielteisesti keskittyvät sisäänmenosignaaleihin, indikaattoreihin ja kaaviokuvioihin samalla kun jättävät huomiotta sen yhden tekijän, joka määrittää, ovatko he vielä kauppaamassa ensi vuonna: kuinka paljon he riskillävät per kauppa.

Positiokoon myytti #1: Kelly-kriteeri on optimaalinen

Jokainen kaupankäyntikirja mainitsee Kelly-kriteerin. Se on matemaattinen kaava, joka oletettavasti kertoo sinulle optimaalisen panoskoon voittoprosenttisi ja riski/tuottosuhteesi perusteella. On vain yksi ongelma: se olettaa, että tiedät tarkalleen etusi.

Kaava on elegantti: f = (bp - q) / b, missä f on panoksen osuus, b on kertoimet, p on voiton todennäköisyys ja q on häviön todennäköisyys.

Mutta tätä todella tapahtuu, kun kauppiaat käyttävät Kellyä todellisilla markkinoilla:

- 60 %:n voittoprosentti 1:1 riski/tuottosuhteella ehdottaa 20 %:n panosta tilistäsi

- Yksi huono putki (joka tapahtuu jopa 60 %:n edellä) pudottaa tilisi 64 %

- Tunteesi heräävät, alat kostokauppaamaan ja kuolemakierre alkaa

CME Groupin riskienhallintaohjeet tunnustavat tämän todellisuuden. Ammattikauppiaat käyttävät 'murto-osaa Kellystä' - tyypillisesti 25 % siitä, mitä kaava ehdottaa. Jopa se on liian aggressiivinen useimmille vähittäiskauppiaille.

Totuus? Kiinteä prosentuaalinen positioiden koko päihittää Kellyn 95 %:lle kauppiaista. Se ei ole matemaattisesti optimaalinen, mutta se pitää sinut pelissä tarpeeksi kauan, jotta voit todella kehittää etusi.

Positiokoon myytti #2: Ammattilaiset riskillävät 5-10 % per kauppa

Sosiaalisessa mediassa on täynnä kauppiaita, jotka väittävät riskillävänsä 5-10 % per kauppa, koska "näin kasvatat pientä tiliä nopeasti". Tämä myytti on tuhonnut enemmän kauppiastilejä kuin mikään muu.

Tässä on matemaattinen todellisuus 5 %:n riskistä per kauppa:

- 4 tappiota peräkkäin = 18,5 %:n tappioputki

- 8 tappiota peräkkäin = 33,6 %:n tappioputki

- 10 tappiota peräkkäin = 40,1 %:n tappioputki

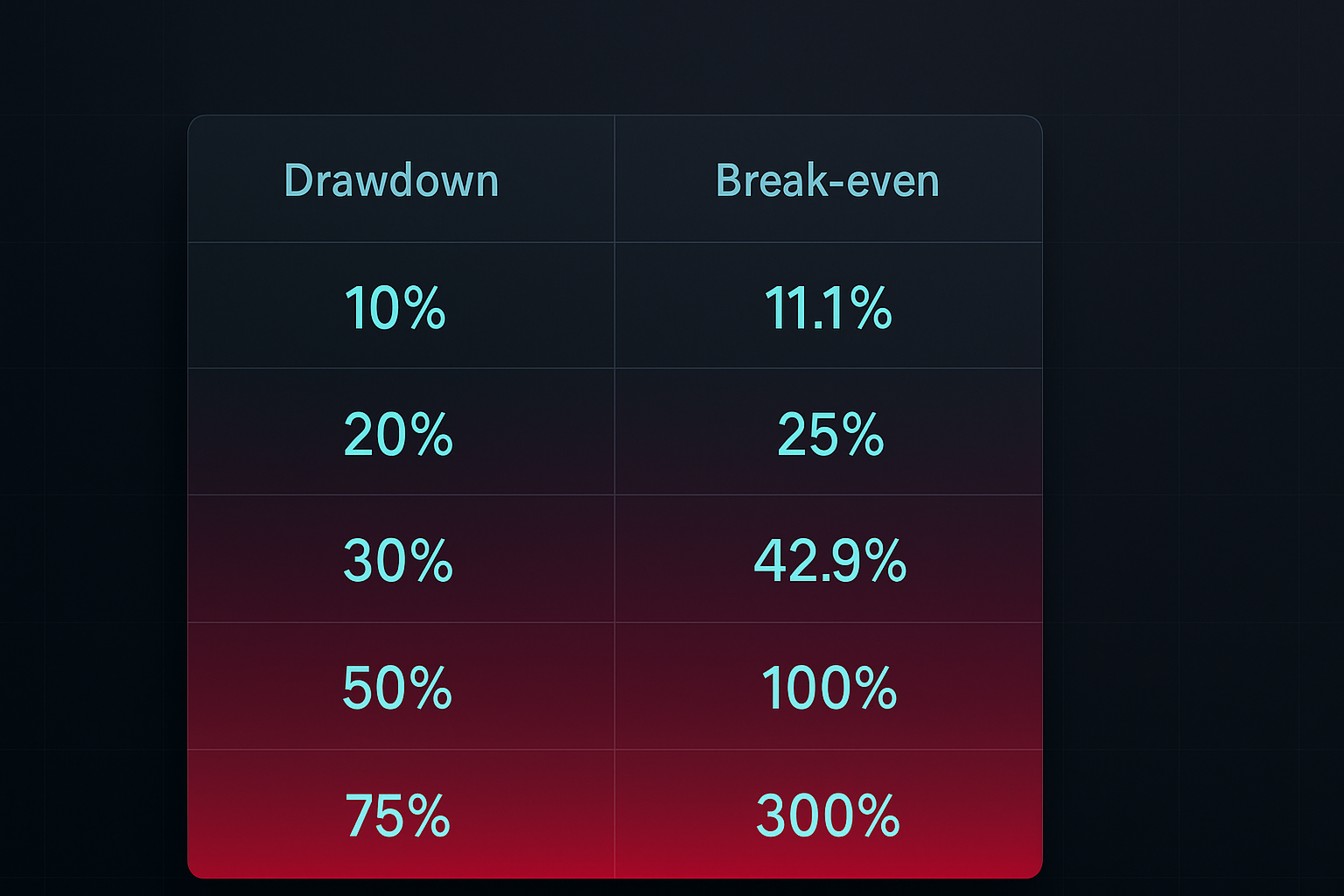

Nyt tässä on yllätys: Toipuaksesi 40 %:n tappioputkesta, sinun täytyy tehdä 66,7 %:n voittoa. Se on se tappioputkikuolemakierre, josta useimmat kauppiaat eivät koskaan pääse pakoon.

Minkä verran todelliset ammattilaiset riskillävät? Jack Schwagerin Market Wizards -kirjan mukaan useimmat menestyneet kauppiaat riskillävät 0,5 % ja 2 % välillä per kauppa. Paul Tudor Jones, yksi kaikkien aikojen parhaista kauppiaista, sanoi: "Minulla on enimmäistappioputki 10 %, jonka jälkeen poistun kaikista positioistani ja siirryn käteiselle."

Tylsä totuus voittaa jännittävän valheen joka kerta.

Positiokoon myytti #3: Yksi koko sopii kaikkiin markkinoihin

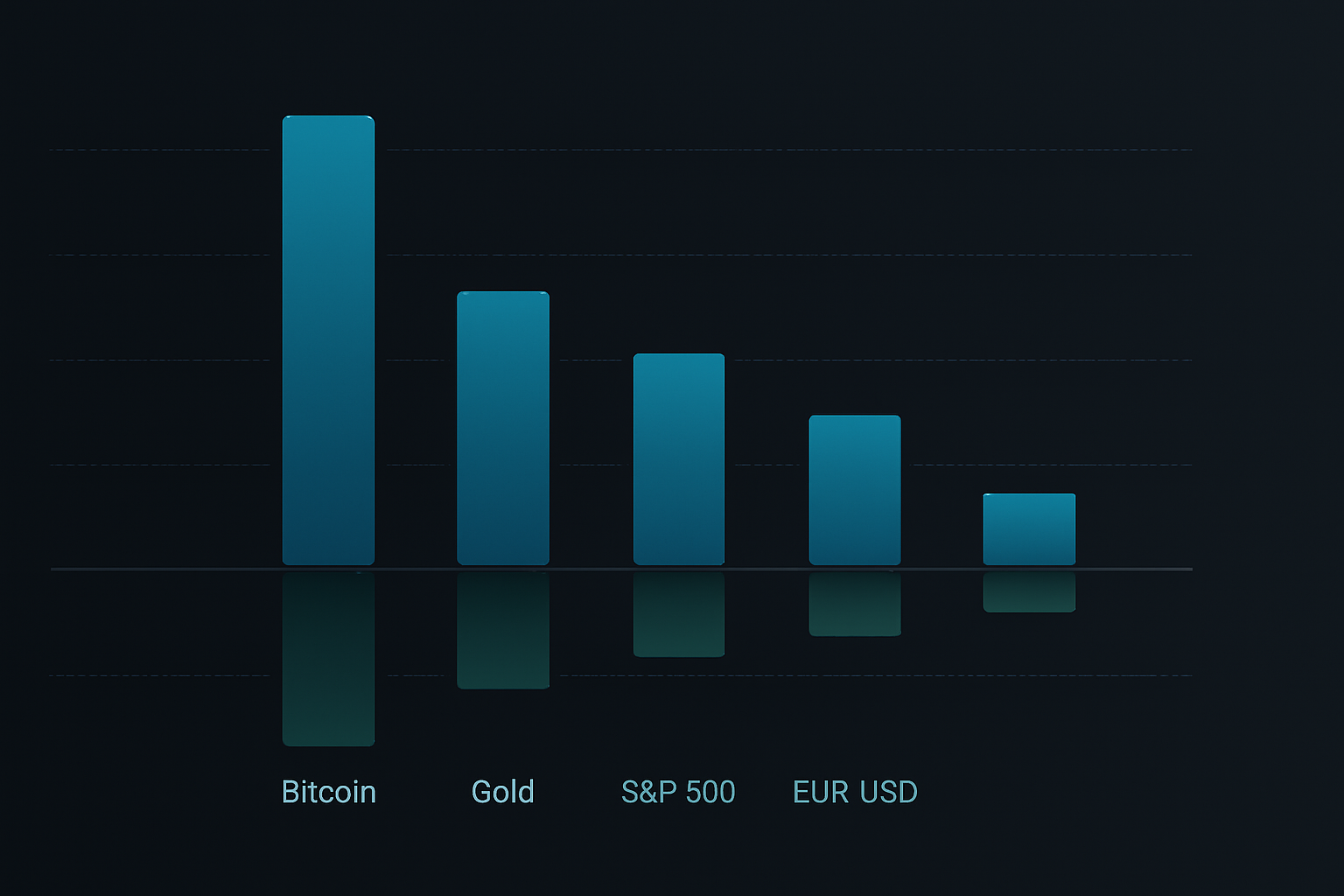

Kauppiaat rakastavat yksinkertaisia sääntöjä. "Riskillä 1 % per kauppa" kuulostaa täydelliseltä. Mutta saman positioon koon käyttäminen Bitcoinille, EUR/USD:lle ja Teslalle jättää huomiotta perustavanlaatuisen todellisuuden: erilaisilla markkinoilla on hyvin erilaiset volatiliteettiprofiilit.

Ota esimerkiksi helmikuun 2026 data:

- Bitcoinin keskimääräinen todellinen vaihteluväli (ATR): 3,8 % päivittäinen liike

- EUR/USD:n ATR: 0,6 % päivittäinen liike

- S&P 500:n ATR: 1,2 % päivittäinen liike

Saman positioon koon käyttäminen näillä markkinoilla on kuin käyttäisi samaa nopeutta moottoriteillä ja asuinalueilla. Toinen tylsistyttää sinut, toinen tappaa sinut.

Älykäs positioiden koko sopeutuu volatiliteettiin. Kaava on suoraviivainen:

Positiokoko = (Tilin riski ÷ Dollarin riski per yksikkö) × Volatiliteettisäätö

Missä volatiliteettisäätö = Kohdevolatiliteetti ÷ Nykyinen markkinavolatiliteetti

Tämä pitää riskisi johdonmukaisena riippumatta siitä, mitä kauppaat. Kun Bitcoin menee hulluksi, kauppaat pienemmin. Kun forex nukahtaa, voit kasvattaa kokoa (kohtuuden rajoissa).

Täydellinen positioiden koon viitekehys

Testattuaan kymmeniä positioiden koon menetelmiä tuhansien kauppojen yli, tässä on viitekehys, joka todella toimii todellisilla markkinoilla:

Vaihe 1: Määritä perusriskisi

Aloita 1 %:n riskillä per kauppa. Kyllä, se on tylsää. Kyllä, se on hidasta. Mutta olet vielä kauppaamassa viiden vuoden päästä, kun 5 % per kauppa -joukko on tuhonnut kolme tiliä.

Kasvata vain 2 %:iin, kun sinulla on:

- Kuusi kuukautta johdonmukaista kannattavuutta

- Ainakin 200 kauppaa positiivisella odotusarvolla

- Enimmäistappioputki alle 15 %

Vaihe 2: Laske positioon koko

Käytä tätä kaavaa jokaiseen kauppaan:

Osakkeet/Lotit/Sopimukset = Tilin riski ÷ (Sisäänmeno - Stop loss)

Esimerkki: 10 000 dollarin tili, 1 % riski = 100 dollarin riski per kauppa

Osta EUR/USD 1,0850:lla, stop 1,0820:lla (30 pippiä)

Positiokoko = 100 dollaria ÷ 30 pippiä = 0,33 minilottia

Vaihe 3: Käytä korrelaatiosäätöjä

Älä koskaan riskillä yli 6 % yhteensä kaikissa positioissa. Jos sinulla on korreloituja kauppoja (kuten pitkä EUR/USD ja lyhyt USD/JPY), käsittele niitä yhtenä positioona riskin kannalta.

Vaihe 4: Toteuta volatiliteettiskalaus

Mittaa 20 päivän ATR markkinallesi. Kun ATR ylittää 1,5x keskiarvonsa, vähennä positioon kokoa 25-50 %. Tämä yksittäinen sääntö esti massiiviset tappiot vuoden 2024 jenkkien carry trade -purun ja vuoden 2025 alueellisten pankkien kriisin aikana.

Vaihe 5: Käytä pääomakäyräpositioiden kokoa

Kun tilisi putoaa alle 20 päivän liikkuvan keskiarvon pääomakäyräsi, vähennä positioon kokoa 50 %. Tämä automaattinen katkaisija estää kostokauppaamisen ja emotionaaliset päätökset tappioputkien aikana.

Todellisen maailman sovellus: Kolme esimerkkiä

Sovelletaan tätä viitekehystä tämän viikon todellisiin kauppoihin:

Esimerkki 1: Bitcoin pitkä (korkea volatiliteetti)

- Tili: 10 000 dollaria

- Perusriski: 1 % = 100 dollaria

- Sisäänmeno: 69 717 dollaria, Stop: 68 500 dollaria (1,75 %:n liike)

- Volatiliteettisäätö: ATR kohonnut 40 % keskiarvon yläpuolelle, vähennä kokoa 30 %

- Lopullinen positioon koko: 0,057 BTC (arvossa ~3 974 dollaria)

Esimerkki 2: EUR/USD lyhyt (matala volatiliteetti)

- Tili: 10 000 dollaria

- Perusriski: 1 % = 100 dollaria

- Sisäänmeno: 1,0850, Stop: 1,0880 (30 pippiä)

- Volatiliteetti normaali, säätöä ei tarvita

- Positiokoko: 0,33 minilottia

Esimerkki 3: Useita korreloituja positioita

- Pitkä kulta, lyhyt USD/JPY, pitkä hopea (kaikki dollarin heikkoutta hyödyntäviä pelejä)

- Käsittele yhtenä positio-ryhmänä

- Varaa 1 % yhteinen riski jaettuna kolmen kaupan kesken

- Jokainen positio saa 0,33 %:n riskinjaon

Teknologiatyökalut positioiden koon määrittämiseen

Manuaaliset laskelmat toimivat, mutta jättävät tilaa virheille. Tässä on teknologiapino automatisoitua positioiden koon määrittämistä varten:

TradingView-integraatio

Lisää tämä TradingView-strategiaasi automaattisia positioiden koon hälytyksiä varten:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Taulukkolaskentatyökalut

Rakenna yksinkertainen taulukkolaskenta näillä sarakkeilla:

- Tilin saldo

- Riskiprosentti

- Sisäänmenohinta

- Stop loss

- Nykyinen ATR

- Korrelaatioryhmä

- Lopullinen positioon koko

Mobiilisovellukset

Nopeita laskelmia matkalla varten, sovellukset kuten Stinu tai FX Calculators käsittelevät forex-positioiden kokoa. Kryptokauppiaat voivat käyttää Altradyä tai 3Commasia automatisoitua positioiden koon määrittämistä varten.

FibAlgo-integraatio

FibAlgo-indikaattorikirjasto sisältää positioiden koon päällystyksiä, jotka laskevat automaattisesti optimaalisen kaupan koon riskiparametriesi ja nykyisen markkinavolatiliteettisi perusteella. Se ottaa huomioon Fibonacci-tasot dynaamista stop-sijoittelua varten, varmistaen johdonmukaisen riskin eri markkinaoloissa.

Edistyneet positioiden koon strategiat

Kun olet hallinnut perusteet, nämä edistyneet tekniikat voivat parantaa riskikorjattua tuottoasi:

Ydin-satelliitti-lähestymistapa

Varaa 70 % riskistä korkean varmuuden "ydin"-kauppoihin ja 30 % tutkiviin "satelliitti"-positioihin. Tämä tasapainottaa vakaat tuotot ja nousupotentiaalin.

Aikaperusteinen positioiden skaalaus

Aloita 50 %:lla tarkoitetusta positioon koosta. Lisää loput 50 % vasta, kun kauppa liikkuu sinun hyväksesi 0,5x alkuperäisen riskisi verran. Tämä vähentää tappioita epäonnistuneissa kaupoissa samalla kun säilyttää nousupotentiaalin voittajissa.

Volatiliteettiregiimipositioiden koko

Seuraa VIX:iä (osakkeille) tai kryptovaluuttojen volatiliteettiindeksiä. Kun volatiliteetti on alimmassa kvartiilissa, voit kasvattaa positioon kokoa 25 %. Kun se on ylimmässä kvartiilissa, vähennä 50 %.

Suorituskykyperusteiset säätökset

Joka 20 kaupan jälkeen laske todellinen voittoprosenttisi ja keskimääräinen riski/tuottosuhde. Jos suorituskyky ylittää odotukset 20 %:lla, kasvata positioon kokoa 0,25 %. Jos se jää odotuksista, vähennä 0,5 %. Tämä luo palautesilmukan, joka sopeutuu automaattisesti todelliseen etuusi.

Yleiset positioiden koon virheet

Jopa kokeneet kauppiaat tekevät näitä virheitä:

Virhe 1: Koon määrittäminen varmuuden perusteella

"Tämä asento näyttää uskomattomalta, riskillä 3 % 1 %:n sijaan." Tämä on egosi puhumassa, ei järjestelmäsi. Positiokoon tulisi olla mekaaninen, ei emotionaalinen.

Virhe 2: Aukkojen huomioimatta jättäminen

Stop lossisi 99 dollarilla ei merkitse mitään, jos markkinat aukkoavat alas 95 dollariin. Osakkeille ja kryptoille lisää 20 %:n puskuri positioon koon laskelmaasi aukkoriskin huomioimiseksi.

Virhe 3: Koon kasvattaminen tappioputkien aikana

"Minun täytyy saada tappioni takaisin nopeasti." Tämä martingale-ajattelu on tuhonnut lukemattomia tilejä. Vähennä kokoa tappioputkien aikana, älä kasvata sitä.

Virhe 4: Korrelaation huomioimatta jättäminen

Pitkä Bitcoin, pitkä Ethereum, pitkä Solana? Se ei ole hajauttamista - se on yksi iso kryptoveikkaus. Käytä korrelaatiosäätöjä tai kohtaa massiiviset tappioputket, kun krypto korjaa.

Positiokoon järjestelmäsi rakentaminen

Tässä on toimintasuunnitelmasi seuraaville 30 päivälle:

Viikko 1: Laske positioiden koot jokaiselle kaupalle käyttäen perus 1 %:n kaavaa. Seuraa taulukkolaskennassa. Ei poikkeuksia.

Viikko 2: Lisää volatiliteettisäätöjä. Mittaa ATR päätmarkkinoillesi ja säädä positioiden kokoa vastaavasti.

Viikko 3: Toteuta korrelaation seuranta. Ryhmittele samankaltaiset kaupat ja varmista, että kokonaisriski pysyy alle 6 %.

Viikko 4: Tarkastele tuloksiasi. Laske enimmäistappioputki, keskimääräinen riski per kauppa ja kokonaistuotto. Säädä perusriskiprosenttiasi vain, jos tappioputki pysyi alle 10 %.

Polku johdonmukaiseen kannattavuuteen ei ole seksikäs. Se ei ole täydellisen indikaattorin tai salaisen kaaviokuvion löytämisestä. Se on selviytymisestä tarpeeksi kauan, jotta etusi toteutuu. Positioiden koko on selviytymistyökalusi.

Aloita 1 %:lla. Käytä kaavoja. Seuraa kaikkea. Anna 10 % per kauppa -kovanaamien tuhota tilinsä, kun sinä hiljaa korotat tietäsi menestykseen.

Markkinat ovat täällä huomenna. Oletko sinä?