Aamu, jolloin Glencore muutti näkemykseni energiamarkkinoista

Raakaöljyn futuurit näyttivät jotain outoa näytöilläni tuona tiistai-aamuna 2018. Lähin kuukausi kävi 3,40 dollarilla kuudetta kuukautta korkeammalla – selkeää backwardationia missä tahansa mittarissa. Mutta volyymikuvat kertoivat toisen tarinan kuin tyypillinen tarjonnan supistuminen.

Silloin hyödykeosastomme huomioi kolmen kauppahuoneen epätavallisen fyysisen kertymisen. Backwardationia ei aiheuttanut pula – sen loi varastoiminen.

Seuraavien kuuden viikon aikana WTI nousi 65 dollarista 76 dollariin, kun nämä positiot purettiin. Futuurikäyrä oli viestinyt koko liikkeen kenelle tahansa, joka ymmärsi backwardation-rakenteisiin kätketyt kertymiskuviot.

Useimmat kauppiaat näkevät backwardationin yksinkertaisena tarjonta/kysyntä-indikaattorina. 14 vuoden jälkeen, kun olen seurannut institutionaalisten hyödykkeiden virtauksia, voin kertoa, että se on paljon vivahteikkaampaa. Backwardation paljastaa usein, missä älykkäät rahat asemoituvat kuukausia ennen kuin hinnanliikkeet toteutuvat.

Miksi fyysiset kauppiaat luovat backwardationia (ja kuinka havaita se)

Aikana JPMorganissa seurasimme fyysisiä hyödykkeiden virtauksia energiaosastomme hyväksi. Kuvio tuli selväksi: suuret kauppahuoneet kertyisivät fyysistä varastoa samalla halliten futuuripositioita hyötyäkseen itse luomastaan käyrärakenteesta.

Tässä mekanismi, jota he hyödyntävät:

Kun Vitol, Trafigura tai Glencore kertyvät fyysisiä tynnyreitä, he poistavat tarjontaa spot-markkinoilta. Tämä nostaa spot-hintoja suhteessa futuureihin – luoden tai syventäen backwardationia. Mutta he eivät vain pidä fyysistä öljyä. He ajavat kolmiulotteista positiota:

- Pitkä fyysinen varasto (hyötyy nousevista absoluuttisista hinnoista)

- Lyhyt lähiajan futuurit (suojaa fyysistä positiota)

- Pitkä kaukaiset futuurit (tuottaa hyötyä käyrän normalisoitumisesta)

Nerous piilee ajankohdassa. He kertyvät, kun käyrä on contangossa tai lievässä backwardationissa, sitten tuottavat kahdesti – kerran absoluuttisesta hinnanliikkeestä ja uudelleen käyrärakenteen normalisoituessa.

Opin havaitsemaan tämän seuraamalla volyymikuvioita käyrässä. Kun näet raskasta volyymia kalenterieroissa varhaisen backwardationin aikana, institutionaaliset toimijat asemoituvat.

Kuvio #1: Kertymisen jyrkkeneminen

Ensimmäinen kuvio ilmestyy 6–12 viikkoa ennen suuria nousuja. Tarkkaile backwardationia, joka jyrkkenee vähitellen 2–3 viikon aikana, samalla kun avoin korko kalenterieroissa räjähtää.

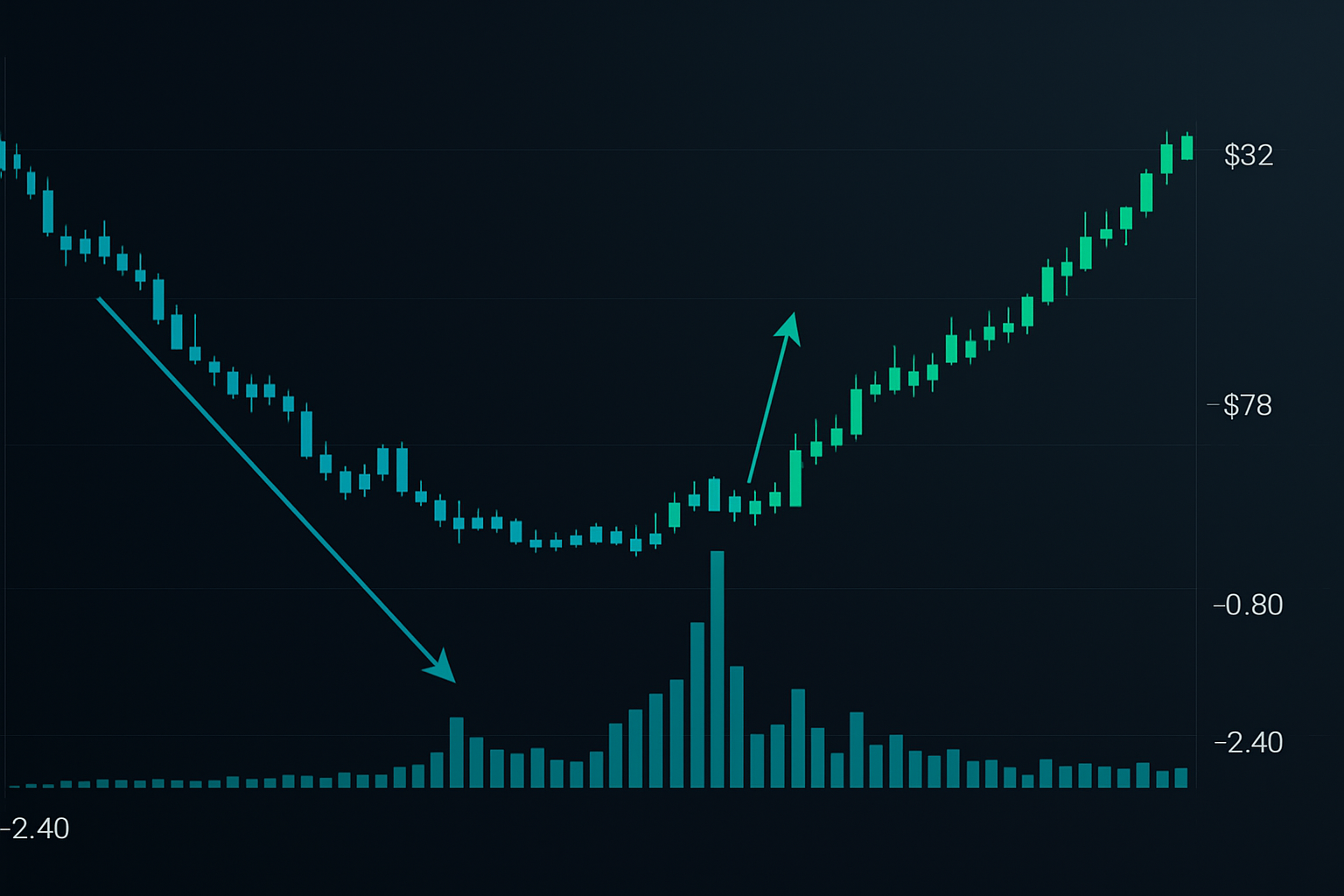

Marraskuussa 2021 Brent-raakaöljy näytti tämän täydellisesti. Joulu–kesäkuun ero siirtyi -0,80 dollarista -2,40 dollariin kolmessa viikossa. Kalenterierojen volyymi nousi 5x normaaliin tasoon. Avointa korkoa kesäkuun sopimuksissa nousi 40 %.

Mitä tapahtui seuraavaksi? Brent nousi 78 dollarista 92 dollariin helmikuuhun mennessä, kun fyysiset kauppiaat purkivat positioitaan.

Avainhavainto: erovolyymi ylittää suoran volyymin. Kun kauppiaat keskittyvät enemmän käyräasemointiin kuin suuntavetoihin, institutionaalinen kertyminen on käynnissä.

Sisäänpääsy: Osta 3 kuukauden futuuri, kun backwardation ylittää -2,00 dollaria vahvistavalla erovolyymilla. Stop: Viimeaikaisen spot-hinnan alimman tason alapuolella. Tavoite: 10–15 % liike 6–8 viikossa.

Kuvio #2: Varastokapasiteetin signaali

Tämä kuvio ilmestyy, kun fyysinen varasto lähestyy kapasiteettia. Huomasin sen ensimmäisen kerran öljyn romahduksen aikana 2020, mutta päinvastoin. Kun varasto täyttyy, backwardationista tulee mahdotonta – käyrän on sopeuduttava varastointikustannuksiin.

Mutta tässä on se, mitä useimmat eivät huomaa: kun varasto tyhjenee karhumarkkinoiden jälkeen, raju backwardation seuraa usein.

Joulukuu 2022 tarjosi oppikirjaesimerkin. Cushingin varasto laski 22 miljoonaan tynnyriin – operatiiviseen minimiin. WTI:n backwardation räjähti -1,20 dollarista -4,80 dollariin kymmenessä päivässä. Fyysinen markkina huusi "pulaa", kun futuurikauppiaat pysyivät skeptisinä.

Älykkäät rahat tunnistavat tämän kuvion varastoraporttien ja käyräanalyysin yhdistelmänä. Kun varasto putoaa alle 30 % kapasiteetista ja backwardation ylittää -3,00 dollaria, institutionaaliset toimijat nurkkaavat tarjontaa.

Maakaasumarkkinat näyttävät tämän vielä dramaattisemmin vuodenaikaisten varastosyklien vuoksi. Tarkkaile EIA:n varastoraportteja suhteessa 5 vuoden keskiarvoihin. Kun varasto on 15 % normaalia alempana ja backwardation jyrkkenee, kertyminen vahvistuu.

Kuvio #3: Geopoliittisen preemion haihtuminen

Energiamarkkinat hinnoittelevat geopoliittisen riskin käyrärakenteen kautta. Jännitteiden aikana lähiajan futuurit piikittävät tarjonnan pelkojen vuoksi, luoden keinotekoista backwardationia. Useimmat kauppiaat jahtaavat näitä liikkeitä. Institutionaaliset toimijat "fadeaavat" niitä.

Maaliskuu 2022: Venäjä–Ukraina -konflikti ajoi Brentin 8 dollarin backwardationiin – jyrkin sitten 2008. Vähittäiskauppiaat ostivat spot-futuureja. Mutta fyysiset virtaukset kertoivat toisen tarinan. Kauppahuoneet myivät itse asiassa fyysisiä tynnyreitä piikkiin samalla ostellen 6–12 kuukauden futuureja.

Signaali: Kun backwardation ylittää 5 dollaria geopoliittisten uutisten myötä ilman vastaavaa fyysistä tiukkuutta (varastot normaalitasolla, ei todellista tarjonnan häiriötä), valmistaudu keskiarvon palautumiseen.

Olen käynyt kauppaa tällä kuvioilla seitsemän kertaa vuodesta 2015. Kuusi olivat kannattavia keskimääräisillä voitoilla 8 % 4–6 viikossa. Avain on odottaa hysterian huippua – mitattuna put/call-vinoumalla energiaoptioissa.

Backwardation-analyysin integrointi moderneihin työkaluihin

Hyödykemarkkinat ovat kehittyneet merkittävästi JPMorgan-aikojeni jälkeen. Sähköinen kaupankäynti ja algoritminen toteutus ovat tehneet käyräkaupasta helpommin saatavilla, mutta myös kilpailullisemmaksi.

Nykyinen asetelma vaatii useiden datavirtojen seurantaa:

- Reaaliaikainen varastodata (Genscape, ClipperData öljylle)

- Laivaliikenteen seuranta tarjonnan virtauksille (Vortexa, Kpler)

- Kalenterierojen volyymi CME:n tai ICE:n datakanavien kautta

- Optioiden vinouma sentimentin ääriarvoille

FibAlgon moniaikavälinen analyysi auttaa tunnistamaan, milloin päivittäiset backwardation-kuviot linjaavat viikoittaisten trendirakenteiden kanssa – voimakas vahvistussignaali, jonka olen huomannut nostavan voittoprosenttia noin 20 %.

Tärkein kehitys: hyödykerajat ylittävä vahvistus. Kun raakaöljy, bensiini ja lämmitysöljy kaikki näyttävät samanlaisia backwardation-kuvioita, institutionaalinen asemointi on selkeä. Yksittäiset hyödykkeiden signaalit tuottavat liian monta väärää positiivista nykyisissä algo-ajetuissa markkinoissa.

Riskienhallinta käyräkaupankäynnille

Backwardation-kaupoilla on ainutlaatuisia riskejä. Toisin kuin suuntapositioissa, olet alttiina käyrän muodon muutoksille, jotka voivat liikkua riippumatta absoluuttisista hintatasoista.

Viitekehysni joitain tuskallisia oppitunteja myöten:

Positioiden koko: Enintään 2 % salkun riskiä per käyräkauppa. Nämä eivät ole arpalippuja – ne ovat johdonmukaisia peruslyöntejä. Yksi -70 dollarin raakaöljykauppa huhtikuussa 2020 opetti minulle, että backwardation voi kääntyä rajusti todellisten tarjonnan ylijäämien aikana.

Ero-stopit: Poistu, jos backwardation syvenee 50 % sisäänpääsytasoa pidemmälle ilman vastaavaa fyysistä todistetta. Tämä osoittaa lyhyiden positioiden peittoa, ei kertymistä.

Aikastopit: Käyräkaupojen tulisi toimia 6–8 viikon sisällä. Sen jälkeen kuljetuskustannukset kuluttavat etua. Olen nähnyt liian monen kauppiaan pitävän kuolleita eroja toivoen keskiarvon palautumista, joka ei koskaan tule.

Psykologinen haaste: backwardation-kaupat tuntuvat vääriltä. Olet usein ostamassa heikkouteen tai myymässä vahvuutta. Kauppapäiväkirjastasi tulee välttämätön näiden vastakkaisten asetelmien seuraamiseen.

Nykyiset mahdollisuudet energian backwardationissa

Maaliskuun 2026 tilanteessa maakaasu näyttää varhaisia kertymiskuvioita. Huhti–lokakuun ero käy -0,40 dollarilla, lievä backwardation historiallisten standardien mukaan. Mutta varasto on 8 % alle 5 vuoden keskiarvojen ja kalenterierojen volyymi on kolminkertaistunut kahdessa viikossa.

Institutionaaliset jalanjäljet ovat selkeimmät optiomarkkinoilla. Lokakuun 4 dollarin ostooikeudet näyttävät epätavallista kertymistä – joku asemoituu syksyn vahvuutta varten. Yhdistettynä varaston kehityskulkuun, tämä viittaa siihen, että kertymisen jyrkkenemisen kuvio on muodostumassa.

Raakaöljy esittää erilaisen asetelman. WTI:n backwardation -2,20 dollarilla näyttää venyneeltä ilman vastaavaa fyysistä tiukkuutta. Cushingin varasto pysyy mukavana 35 miljoonassa tynnyrissä. Tämä haiskahtaa geopoliittisen preemion haihtumisen kuviolta, erityisesti kun Lähi-idän jännitteet ovat koholla, mutta todellista tarjonnan häiriötä ei ole.

Hyödykkeiden käyräkaupankäynnin todellisuus

Backwardation-kaupankäynti ei ole pyhä Graal. Se on työkalu institutionaalisen asemoinnin lukemiseen fyysisillä markkinoilla. Menestys vaatii kärsivällisyyttä, kuria ja säännöllisten pienten tappioiden hyväksymistä odotellessa korkean todennäköisyyden asetelmia.

Huonoin jaksoni tuli 2017, kun liuskeöljyn tuotantodynamiikka muutti historiallisia käyräsuhteita. Kuusi peräkkäistä pysäytettyä kauppaa maksoi minulle 11 %, ennen kuin sopeuduin uuteen järjestelmään. Oppitunti: hyödykemarkkinat kehittyvät – strategioidesi on tehtävä samoin.

Mutta kun tunnistat aidon institutionaalisen kertymisen backwardation-kuvioiden kautta, riski/tuottosuhde kallistuu raskaasti sinun edukseksi. Fyysiset markkinat eivät voi piilottaa tarjonnan ja kysynnän todellisuutta ikuisesti. Käyrärakenne paljastaa, mitä on tulossa niille, jotka osaavat lukea sitä.

Aloita yhdellä hyödykkeellä. Hallitse sen varastodynamiikka, vuodenaikaiskuviot ja tyypillinen käyräkäyttäytyminen. Energiamarkkinat tarjoavat selkeimmät signaalit läpinäkyvän varastodatan ja likvidien futuurikäyrien vuoksi. Hanke kokemusta ennen laajentumista maatalous- tai metallimarkkinoille, joissa fyysisiä virtauksia on vaikeampi seurata.

Institutionaaliset toimijat, jotka kertyvät fyysisiä hyödykkeitä, jättävät jalanjälkiä. Backwardation-analyysi paljastaa, missä he kertyvät. Kysymys on, opitko seuraamaan näitä jälkiä vai pysytkö osana joukkoa, joka käy kauppaa eilisen uutisten perusteella.