Dos Traders, Misma Estrategia, Resultados Opuestos

Sarah y Mike identificaron la misma configuración en Bitcoin el 1 de febrero de 2026. Misma entrada en $68,500. Mismo stop loss en $67,000. Mismo objetivo en $72,000. Sarah ganó $450. Mike hizo explotar su cuenta.

¿La diferencia? El tamaño de la posición.

Sarah arriesgó el 1% de su cuenta de $10,000. Mike fue all-in con un apalancamiento de 10x. Cuando Bitcoin sufrió un flash-crash hasta $66,800 antes de revertir y alcanzar el objetivo, el stop de Sarah se mantuvo firme. Mike fue liquidado.

Esto sucede todos los días en los mercados. Los traders se obsesionan con las señales de entrada, los indicadores y los patrones del gráfico, ignorando el único factor que determina si seguirán operando el próximo año: cuánto arriesgan por operación.

Mito #1 del Tamaño de Posición: El Criterio de Kelly es Óptimo

Todos los libros de trading mencionan el Criterio de Kelly. Es la fórmula matemática que supuestamente te dice el tamaño óptimo de apuesta basado en tu tasa de aciertos y tu relación riesgo/recompensa. Solo hay un problema: asume que conoces tu ventaja exacta.

La fórmula es elegante: f = (bp - q) / b, donde f es la fracción a apostar, b son las odds, p es la probabilidad de ganar y q es la probabilidad de perder.

Pero esto es lo que realmente sucede cuando los traders usan Kelly en mercados reales:

- Una tasa de aciertos del 60% con riesgo/recompensa 1:1 sugiere apostar el 20% de tu cuenta

- Una mala racha (que ocurre incluso con una ventaja del 60%) reduce tu cuenta en un 64%

- Tus emociones se activan, empiezas a hacer trading de revancha y comienza la espiral mortal

Las pautas de gestión de riesgo del CME Group reconocen esta realidad. Los traders profesionales usan 'Kelly fraccional', típicamente el 25% de lo que sugiere la fórmula. Incluso eso es demasiado agresivo para la mayoría de los traders minoristas.

¿La verdad? El tamaño de posición de porcentaje fijo supera a Kelly para el 95% de los traders. No es matemáticamente óptimo, pero te mantiene en el juego el tiempo suficiente para desarrollar realmente una ventaja.

Mito #2 del Tamaño de Posición: Los Profesionales Arriesgan 5-10% Por Operación

Las redes sociales están llenas de traders que afirman arriesgar 5-10% por operación porque "así es como haces crecer una cuenta pequeña rápido". Este mito ha destruido más cuentas de trading que cualquier otro.

Esta es la realidad matemática de arriesgar el 5% por operación:

- 4 pérdidas seguidas = 18.5% de drawdown

- 8 pérdidas seguidas = 33.6% de drawdown

- 10 pérdidas seguidas = 40.1% de drawdown

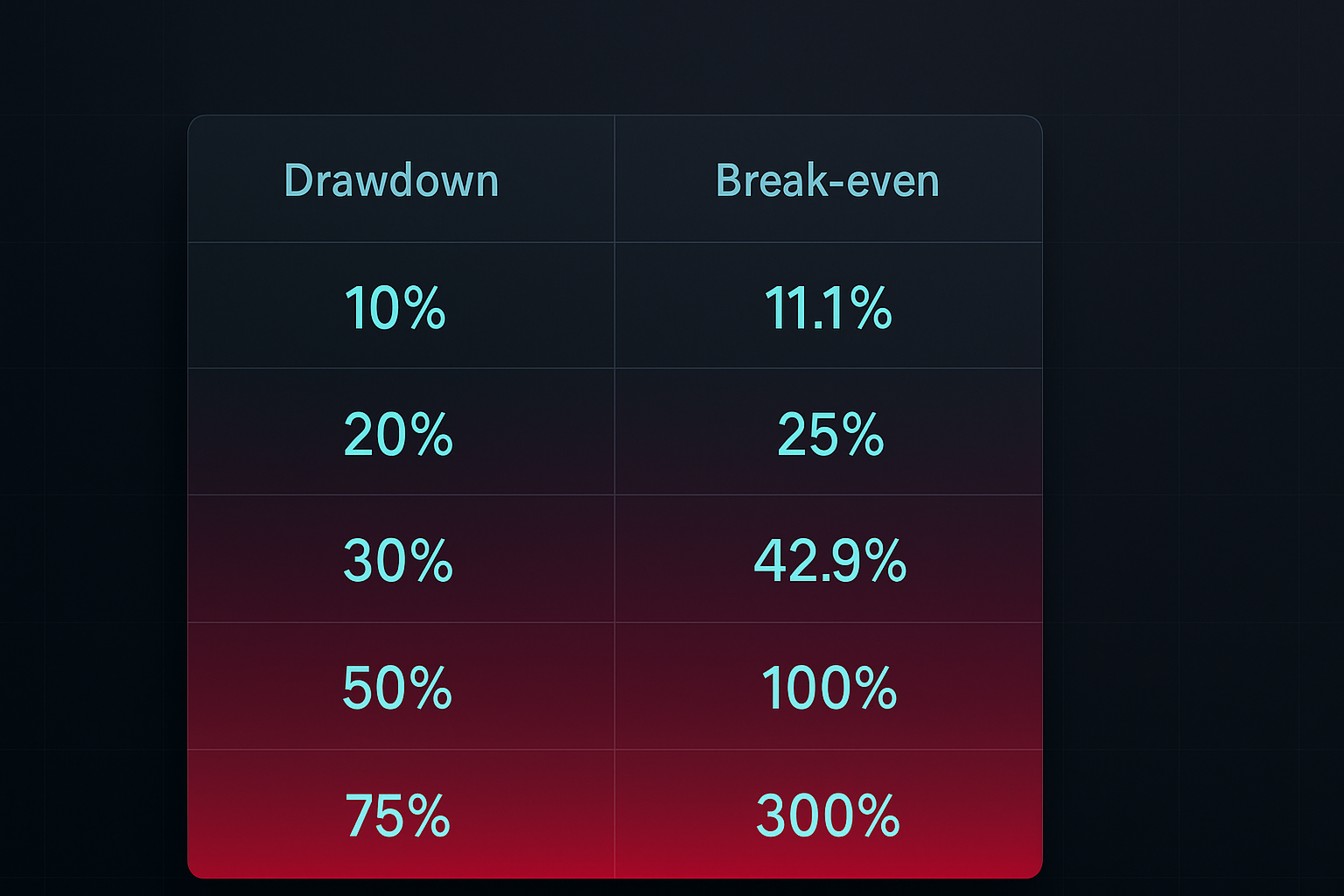

Ahora viene lo impactante: Para recuperarte de un drawdown del 40%, necesitas obtener un beneficio del 66.7%. Esa es la espiral mortal del drawdown de la que la mayoría de los traders nunca escapan.

¿Cuánto arriesgan los profesionales reales? Según Market Wizards de Jack Schwager, la mayoría de los traders exitosos arriesgan entre el 0.5% y el 2% por operación. Paul Tudor Jones, uno de los mejores traders de la historia, dijo: "Tengo un drawdown máximo del 10% antes de salir de todas mis posiciones y pasar a efectivo".

La verdad aburrida vence a la mentira emocionante cada vez.

Mito #3 del Tamaño de Posición: Una Talla Única para Todos los Mercados

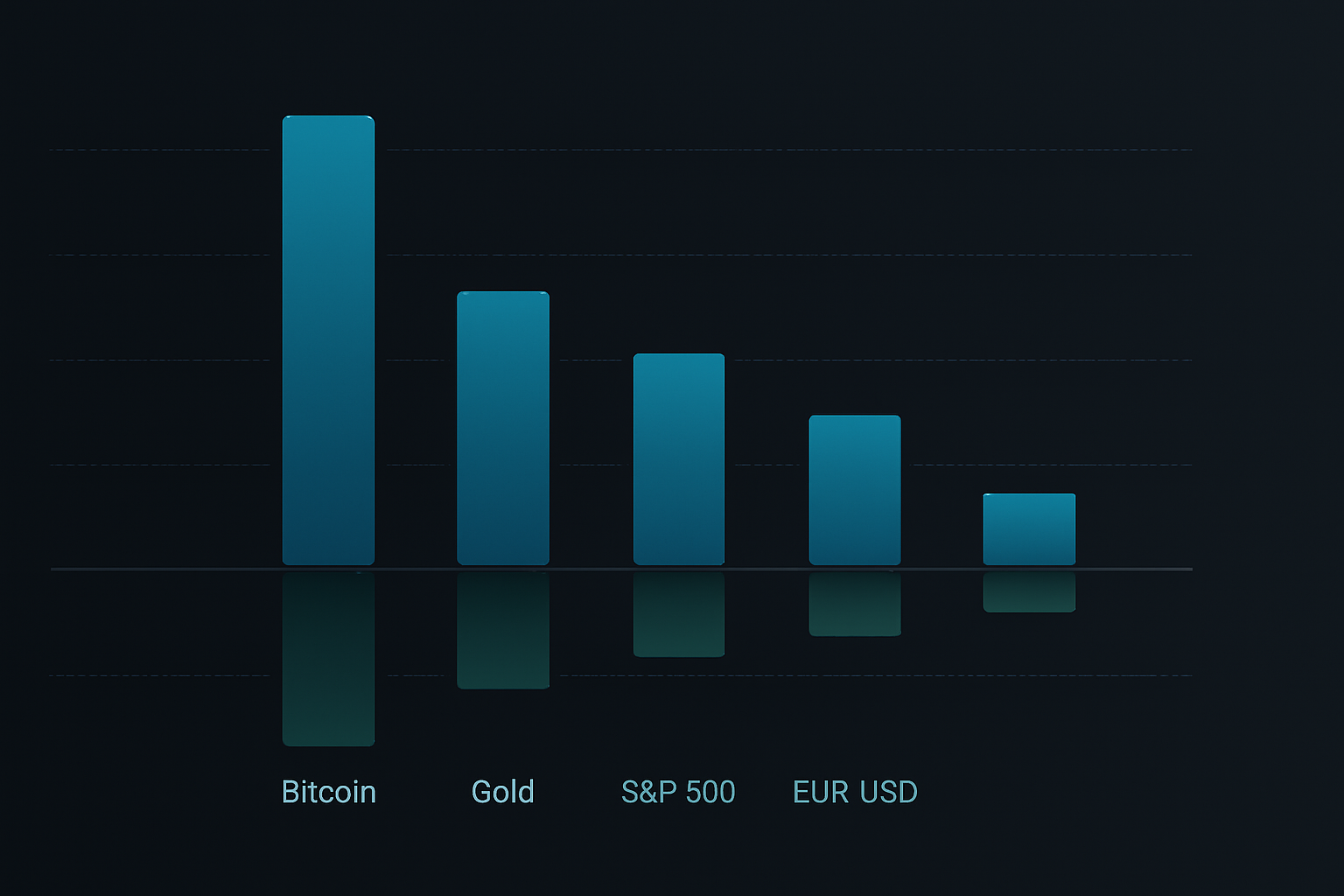

A los traders les encantan las reglas simples. "Arriesga el 1% por operación" suena perfecto. Pero usar el mismo tamaño de posición para Bitcoin, EUR/USD y Tesla ignora una realidad fundamental: diferentes mercados tienen perfiles de volatilidad muy diferentes.

Tomemos datos de febrero de 2026:

- Rango verdadero promedio (ATR) de Bitcoin: movimiento diario del 3.8%

- ATR de EUR/USD: movimiento diario del 0.6%

- ATR del S&P 500: movimiento diario del 1.2%

Usar el mismo tamaño de posición en estos mercados es como usar la misma velocidad en autopistas y calles residenciales. Una te aburrirá, la otra te matará.

Un tamaño de posición inteligente se adapta a la volatilidad. La fórmula es sencilla:

Tamaño de Posición = (Riesgo de la Cuenta ÷ Riesgo en Dólares por Unidad) × Ajuste por Volatilidad

Donde el ajuste por volatilidad = Volatilidad Objetivo ÷ Volatilidad Actual del Mercado

Esto mantiene tu riesgo constante sin importar lo que estés operando. Cuando Bitcoin se vuelve loco, operas más pequeño. Cuando el forex se adormece, puedes aumentar el tamaño (con moderación).

El Marco Completo para el Tamaño de Posición

Después de probar docenas de métodos de tamaño de posición en miles de operaciones, este es el marco que realmente funciona en mercados reales:

Paso 1: Determina Tu Riesgo Base

Comienza con un riesgo del 1% por operación. Sí, es aburrido. Sí, es lento. Pero seguirás operando en cinco años mientras la multitud del 5% por operación ha hecho explotar tres cuentas.

Solo aumenta al 2% después de tener:

- Seis meses de rentabilidad consistente

- Al menos 200 operaciones con expectativa positiva

- Drawdown máximo inferior al 15%

Paso 2: Calcula el Tamaño de la Posición

Usa esta fórmula para cada operación:

Acciones/Lotes/Contratos = Riesgo de la Cuenta ÷ (Entrada - Stop Loss)

Ejemplo: Cuenta de $10,000, riesgo del 1% = $100 de riesgo por operación

Compra EUR/USD en 1.0850, stop en 1.0820 (30 pips)

Tamaño de posición = $100 ÷ 30 pips = 0.33 mini lotes

Paso 3: Aplica Ajustes por Correlación

Nunca arriesgues más del 6% total en todas las posiciones. Si tienes operaciones correlacionadas (como largo en EUR/USD y corto en USD/JPY), trátalas como una sola posición a efectos de riesgo.

Paso 4: Implementa Escalado por Volatilidad

Mide el ATR de 20 días para tu mercado. Cuando el ATR supera 1.5x su promedio, reduce el tamaño de la posición entre un 25-50%. Esta única regla evitó pérdidas masivas durante el desenredo del carry trade del yen en 2024 y la crisis bancaria regional de 2025.

Paso 5: Usa Tamaño de Posición Basado en la Curva de Equity

Cuando tu cuenta caiga por debajo de tu media móvil de equity de 20 días, reduce el tamaño de la posición en un 50%. Este cortacircuitos automático evita el trading de revancha y las decisiones emocionales durante los drawdowns.

Aplicación en el Mundo Real: Tres Ejemplos

Apliquemos este marco a operaciones reales de esta semana:

Ejemplo 1: Largo en Bitcoin (Alta Volatilidad)

- Cuenta: $10,000

- Riesgo base: 1% = $100

- Entrada: $69,717, Stop: $68,500 (movimiento del 1.75%)

- Ajuste por volatilidad: ATR elevado un 40% sobre el promedio, reducir tamaño un 30%

- Tamaño de posición final: 0.057 BTC (valor ~$3,974)

Ejemplo 2: Corto en EUR/USD (Baja Volatilidad)

- Cuenta: $10,000

- Riesgo base: 1% = $100

- Entrada: 1.0850, Stop: 1.0880 (30 pips)

- Volatilidad normal, no se necesita ajuste

- Tamaño de posición: 0.33 mini lotes

Ejemplo 3: Múltiples Posiciones Correlacionadas

- Largo en oro, corto en USD/JPY, largo en plata (todas jugadas de debilidad del dólar)

- Tratar como un solo grupo de posiciones

- Asignar un riesgo total del 1% repartido entre las tres operaciones

- Cada posición recibe una asignación de riesgo del 0.33%

Herramientas Tecnológicas para el Tamaño de Posición

Los cálculos manuales funcionan pero dejan margen para errores. Esta es la pila tecnológica para el tamaño de posición automatizado:

Integración con TradingView

Añade esto a tu estrategia de TradingView para alertas automáticas de tamaño de posición:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Calculadoras en Hojas de Cálculo

Crea una hoja de cálculo simple con estas columnas:

- Saldo de la Cuenta

- Porcentaje de Riesgo

- Precio de Entrada

- Stop Loss

- ATR Actual

- Grupo de Correlación

- Tamaño de Posición Final

Aplicaciones Móviles

Para cálculos rápidos sobre la marcha, aplicaciones como Stinu o FX Calculators manejan el tamaño de posición en forex. Los traders de cripto pueden usar Altrady o 3Commas para el tamaño de posición automatizado.

Integración con FibAlgo

La biblioteca de indicadores de FibAlgo incluye superposiciones de tamaño de posición que calculan automáticamente el tamaño óptimo de operación basado en tus parámetros de riesgo y la volatilidad actual del mercado. Tiene en cuenta los niveles de Fibonacci para la colocación dinámica de stops, asegurando un riesgo consistente en diferentes condiciones de mercado.

Estrategias Avanzadas de Tamaño de Posición

Una vez que domines lo básico, estas técnicas avanzadas pueden mejorar tus retornos ajustados al riesgo:

El Enfoque Núcleo-Satélite

Asigna el 70% del riesgo a operaciones "núcleo" de alta convicción y el 30% a posiciones "satélite" exploratorias. Esto equilibra retornos estables con potencial alcista.

Escalado de Posición Basado en el Tiempo

Comienza con el 50% del tamaño de posición previsto. Añade el 50% restante solo después de que la operación se mueva a tu favor en 0.5x tu riesgo inicial. Esto reduce las pérdidas en operaciones fallidas mientras mantiene el potencial alcista en las ganadoras.

Tamaño de Posición por Régimen de Volatilidad

Sigue el VIX (para acciones) o el índice de volatilidad de criptomonedas. Cuando la volatilidad está en el cuartil inferior, puedes aumentar el tamaño de posición en un 25%. Cuando está en el cuartil superior, reduce en un 50%.

Ajustes Basados en el Rendimiento

Después de cada 20 operaciones, calcula tu tasa de aciertos real y tu riesgo/recompensa promedio. Si el rendimiento supera las expectativas en un 20%, aumenta el tamaño de posición en un 0.25%. Si está por debajo, reduce en un 0.5%. Esto crea un bucle de retroalimentación que se ajusta automáticamente a tu verdadera ventaja.

Errores Comunes en el Tamaño de Posición

Incluso los traders experimentados cometen estos errores:

Error 1: Dimensionar Basado en la Convicción

"Esta configuración se ve increíble, arriesgaré el 3% en lugar del 1%". Esto es tu ego hablando, no tu sistema. El tamaño de la posición debe ser mecánico, no emocional.

Error 2: No Contabilizar los Gaps

Tu stop loss en $99 no significa nada si el mercado hace un gap a la baja hasta $95. Para acciones y cripto, añade un colchón del 20% a tu cálculo del tamaño de posición para tener en cuenta el riesgo de gap.

Error 3: Aumentar el Tamaño Durante Drawdowns

"Necesito recuperar mis pérdidas rápidamente". Este pensamiento tipo martingala ha destruido innumerables cuentas. Reduce el tamaño durante los drawdowns, no lo aumentes.

Error 4: Ignorar la Correlación

¿Largo en Bitcoin, largo en Ethereum, largo en Solana? Eso no es diversificación, es una gran apuesta a las cripto. Aplica ajustes por correlación o enfréntate a drawdowns masivos cuando las cripto se corrijan.

Construyendo Tu Sistema de Tamaño de Posición

Este es tu plan de acción para los próximos 30 días:

Semana 1: Calcula el tamaño de posición para cada operación usando la fórmula básica del 1%. Haz un seguimiento en una hoja de cálculo. Sin excepciones.

Semana 2: Añade ajustes por volatilidad. Mide el ATR para tus mercados principales y ajusta los tamaños de posición en consecuencia.

Semana 3: Implementa el seguimiento de correlación. Agrupa operaciones similares y asegúrate de que el riesgo total se mantenga por debajo del 6%.

Semana 4: Revisa tus resultados. Calcula el drawdown máximo, el riesgo promedio por operación y el retorno total. Ajusta tu porcentaje de riesgo base solo si el drawdown se mantuvo por debajo del 10%.

El camino hacia la rentabilidad consistente no es atractivo. No se trata de encontrar el indicador perfecto o el patrón secreto del gráfico. Se trata de sobrevivir el tiempo suficiente para que tu ventaja se materialice. El tamaño de posición es tu herramienta de supervivencia.

Comienza con el 1%. Usa las fórmulas. Haz seguimiento de todo. Deja que los vaqueros del 10% por operación hagan explotar sus cuentas mientras tú compones silenciosamente tu camino hacia el éxito.

El mercado estará aquí mañana. ¿Y tú?