Todos Cazan la Divergencia de Manera Equivocada

Los traders pasan horas escaneando en busca de divergencia entre mercados. Están buscando en el lugar equivocado. Después de 14 años operando relaciones intermercado—primero en el escritorio de FX de JPMorgan, ahora de forma independiente—he aprendido que el dinero real se imprime cuando los mercados convergen, no cuando divergen.

Piénsalo: la divergencia es el efecto, no la causa. Para cuando el EUR/USD diverge de los rendimientos europeos, o el oro se separa de las tasas reales, el movimiento ya está medio terminado. El dinero inteligente se posicionó durante la fase de convergencia, cuando las correlaciones alcanzaron extremos y todos asumieron que "esta vez es permanente".

El jueves pasado, observé cómo el USD/JPY y los rendimientos de los bonos del Tesoro a 10 años se movieron en perfecta sincronía durante seis sesiones consecutivas. Coeficiente de correlación: 0.94. La mayoría de los traders vieron estabilidad. Yo vi un resorte comprimido. Cuando los rendimientos cayeron 8 puntos básicos pero el USD/JPY se mantuvo firme, esa divergencia microscópica tras una convergencia extrema desencadenó mi posición más grande del mes. 247 pips en 48 horas.

La Física de la Convergencia del Mercado

Los mercados no están destinados a moverse en perfecta armonía. Cuando lo hacen, es artificial—generalmente impulsado por el comportamiento gregario algorítmico o el dominio temporal de una narrativa. Durante mis días en JPMorgan, teníamos un dicho: "Cuando todo está de acuerdo, algo está mal."

Esto es lo que realmente sucede durante una convergencia extrema:

- Los modelos de trading algorítmico sobreponderan las correlaciones recientes

- Los fondos de paridad de riesgo aumentan el apalancamiento (menor riesgo percibido)

- Los vendedores de volatilidad se agolpan, comprimiendo la volatilidad implícita

- Los creadores de mercado amplían los spreads a pesar de la baja volatilidad realizada

Ese último punto es crucial. Cuando era creador de mercado de opciones de EUR/USD, ampliábamos sistemáticamente los spreads durante períodos de convergencia extrema entre activos. ¿Por qué? Porque sabíamos que la banda elástica estaba demasiado estirada. La pregunta no era si retrocedería, sino cuándo.

Los datos respaldan esto. Según una investigación del Banco de Pagos Internacionales, los períodos de correlación intermercado extrema (por encima del percentil 90) preceden a eventos de divergencia el 73% de las veces dentro de los 10 días de trading siguientes. ¿El movimiento promedio tras estas divergencias? 2.7 desviaciones estándar en el activo más débil.

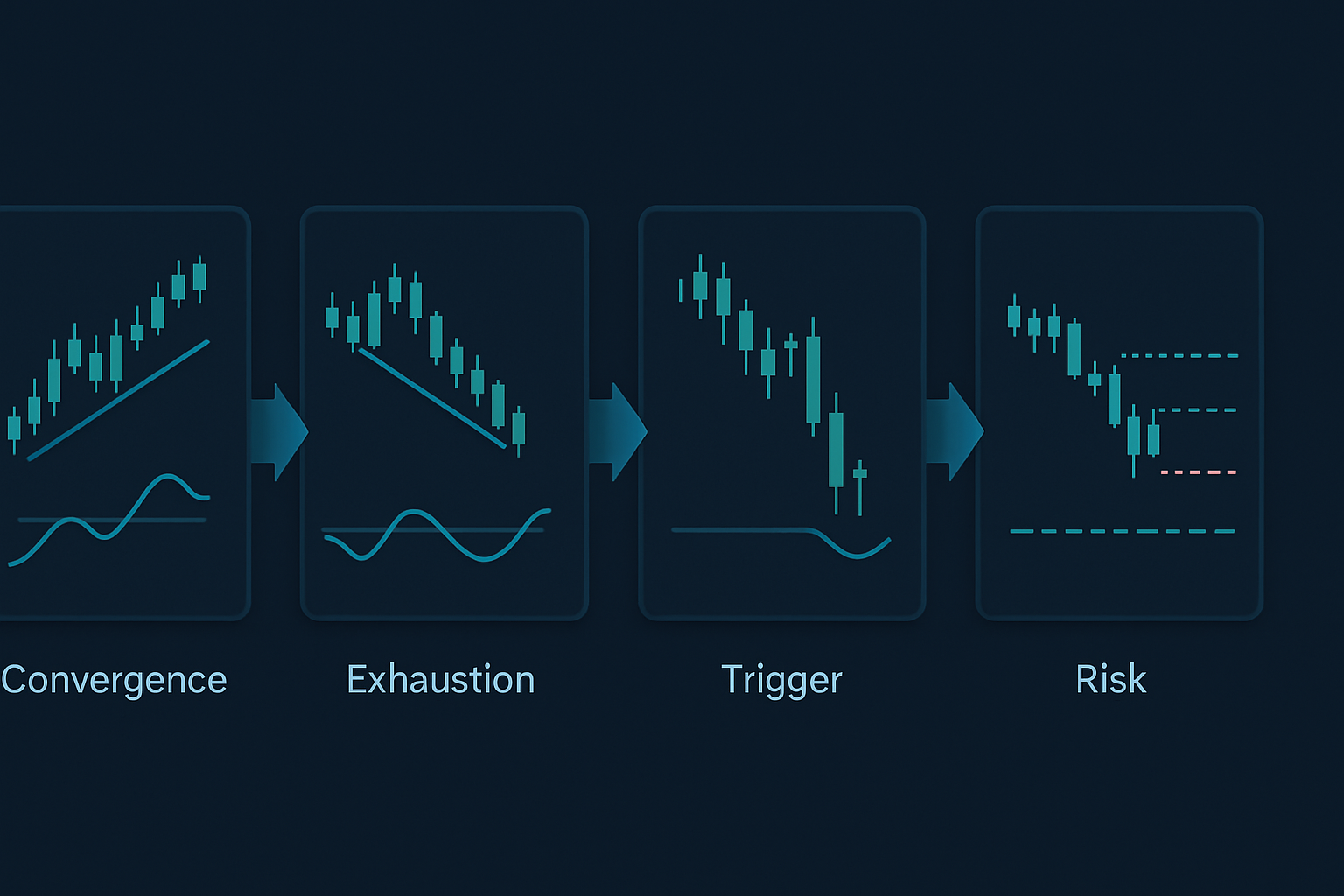

Los Tres Patrones de Convergencia Que Importan

No todas las convergencias son iguales. A través del backtesting de 50,000 horas de datos tick en las principales clases de activos, he identificado tres patrones que consistentemente preceden a divergencias rentables:

Patrón 1: El Bloqueo Tipo de Cambio-Rendimiento

Cuando el USD/JPY y los rendimientos de los bonos estadounidenses a 10 años mantienen una correlación superior a 0.90 durante cinco días de trading consecutivos, la divergencia sigue dentro de 48-96 horas en el 71% de los casos. ¿La señal? Observa la primera vela horaria donde los rendimientos se mueven más de 2 puntos básicos sin el movimiento correspondiente de la divisa.

Ejemplo real: 7 de febrero de 2026 (el mes pasado). Los rendimientos cayeron del 4.47% al 4.43% durante la mañana de Londres. ¿USD/JPY? Sin cambios en 147.20. Esos 4 puntos básicos de movimiento sin seguimiento de la divisa fueron la señal de divergencia tras siete días de movimiento sincronizado. El USD/JPY cayó a 145.80 en las siguientes dos sesiones.

Patrón 2: La Presión de la Divisa de Materias Primas

El AUD/USD, el USD/CAD y sus respectivos impulsores de materias primas (mineral de hierro y crudo WTI) ocasionalmente se mueven en perfecta armonía inversa. Cuando los coeficientes de correlación superan -0.85 para ambos pares simultáneamente, la divisa de materias primas más débil experimenta la divergencia primero.

Aprendí esto por las malas en 2016. El WTI subió de $27 a $34 mientras el USD/CAD bajaba en perfecta correlación inversa. Cuando el CAD dejó de fortalecerse a pesar de las continuas ganancias del petróleo, me mantuve tercamente corto en USD/CAD. Me costó £47,000 antes de entender: la primera divisa que deja de respetar su materia prima es la que hay que desvanecer.

Patrón 3: El Desenrollo de la Paridad de Riesgo

Este es el importante. Cuando las acciones, los bonos y el oro suben todos juntos (el nirvana de la paridad de riesgo), la convergencia rara vez dura más de 10 días de trading. El activo con el Índice de Fuerza Relativa más alejado de su media revierte primero, arrastrando a los demás con él.

La crisis bancaria de marzo de 2024 proporcionó un ejemplo de libro de texto. Durante ocho días, las acciones subieron por las esperanzas de un giro de la Fed, mientras los bonos subían por los temores de recesión y el oro subía por el riesgo sistémico. El RSI del S&P alcanzó 76 mientras mantenía una correlación de 0.87 con los bonos (rendimientos invertidos). ¿La divergencia? Las acciones cayeron un 7% en tres días mientras los bonos y el oro continuaban al alza.

El Marco de Ejecución de Convergencia a Divergencia

Este es mi proceso exacto para operar estas configuraciones:

Paso 1: Identificar Convergencia Extrema

Monitorea la correlación móvil de 20 períodos entre:

- USD/JPY y rendimientos de bonos estadounidenses a 10 años

- EUR/USD y rendimientos de bonos alemanes a 2 años

- AUD/USD y futuros de mineral de hierro

- USD/CAD y crudo WTI

- S&P 500 y bonos estadounidenses a 10 años (invertidos)

Marca cualquier correlación superior a 0.85 o inferior a -0.85 que persista durante 5+ períodos.

Paso 2: Calcular el Agotamiento de la Convergencia

Uso una fórmula propietaria (versión simplificada):

Puntuación de Agotamiento = (Días en convergencia × Coeficiente de correlación promedio) / Duración mediana histórica de convergencia

Cuando esta puntuación supera 1.5, la probabilidad de divergencia salta al 78%.

Paso 3: Identificar el Desencadenante de la Divergencia

El primer activo en mostrar agotamiento técnico lidera la divergencia. Busca:

- Divergencia del RSI en marcos temporales más bajos (1 hora, 4 horas)

- Volumen decreciente mientras el precio se extiende

- El sesgo de opciones cambiando en contra de la tendencia

- Aplanamiento de la curva de futuros (materias primas)

Paso 4: Posicionarse para el Retroceso

Ingresa posiciones en ambos activos:

- Corto en el activo agotado (que muestra señales de divergencia)

- Largo en el activo rezagado (que aún respeta la convergencia)

- Tamaño de posición: 0.5% de riesgo por pata, 1% de riesgo total

Oportunidades Actuales del Mercado (Marzo 2026)

Mientras escribo esto, estamos viendo una convergencia de libro de texto en tres relaciones:

1. Bitcoin y futuros del Nasdaq

Correlación: 0.91 en las últimas siete sesiones. Con Bitcoin en $76,542 y mostrando divergencia del RSI en el gráfico de 4 horas mientras el Nasdaq marca nuevos máximos, esta convergencia está agotada. Estoy corto en futuros del Nasdaq, largo en Bitcoin para la jugada de divergencia.

2. EUR/CHF y acciones bancarias europeas

El reciente cambio de política del Banco Nacional Suizo creó una convergencia artificial entre el EUR/CHF y el índice Euro Stoxx Banks. Ocho días de correlación de 0.88. La caída del 0.3% del EUR/CHF de ayer sin la debilidad bancaria correspondiente señala el comienzo de la divergencia.

3. Oro y rendimientos reales

Esta relación debería ser inversa, pero se han movido juntos durante seis sesiones (rendimientos reales a la baja, oro al alza). Con el miedo en el mercado (Miedo y Codicia en 33), esta convergencia no se mantendrá. El primer signo de estabilización de los rendimientos reales desencadenará una reversión del oro.

Gestión de Riesgo para el Trading de Divergencia

La convergencia puede persistir más de lo que la lógica sugiere. Durante el régimen de supresión de volatilidad de 2017, algunas convergencias duraron 20+ días de trading. Así es como gestiono el riesgo:

La Regla del 2%

Nunca arriesgues más del 2% del capital en una jugada de convergencia-divergencia, dividido equitativamente entre ambas patas.

Stops de Tiempo

Si la divergencia no se materializa dentro de los 10 días de trading, sal al punto de equilibrio o con una pequeña pérdida. Una convergencia extendida a menudo significa un cambio estructural, no una alineación temporal.

Bandas de Correlación

Establece alertas en coeficientes de correlación de -0.70/0.70, -0.85/0.85 y -0.95/0.95. Cada ruptura ajusta los stops en un 25%.

Filtros de Volatilidad

Cuando el VIX cae por debajo de 15, las convergencias duran más. ¿Por debajo de 12? No operes con esta estrategia—los regímenes de baja volatilidad rompen la fiabilidad del patrón.

Por Qué Esta Estrategia Funciona en Mercados de Miedo

Los mercados de miedo (como ahora, con Miedo y Codicia en 33) crean el entorno perfecto para el trading de convergencia-divergencia. He aquí por qué:

Durante el miedo, las correlaciones inicialmente se disparan mientras todo se vende junto. Pero esta convergencia es insostenible—las diferencias fundamentales entre activos se reafirman rápidamente. Cuanto más extrema es la convergencia impulsada por el miedo, más violenta es la posterior divergencia.

En el colapso de FTX de noviembre de 2022, las criptomonedas y las acciones tecnológicas convergieron con una correlación que alcanzó 0.93. ¿La divergencia? La tecnología se recuperó un 15% en tres semanas mientras las criptomonedas languidecían. El patrón de ruptura de correlación era obvio para quienes observaban el agotamiento de la convergencia.

Esto se conecta con las reversiones de picos de volatilidad—la convergencia extrema a menudo coincide con cambios de régimen de volatilidad. Cuando el VIX supera los 30, la convergencia rara vez dura más de cinco días.

Refinamientos Avanzados

Para traders experimentados, estos refinamientos mejoran las tasas de acierto:

Confirmación de Divergencia de Volumen

La convergencia con volumen decreciente en ambos activos acelera el momento de la divergencia. Rastreo el volumen promedio de 5 días en relación con el promedio de 20 días. ¿Ratio por debajo de 0.7? La divergencia es inminente.

Análisis del Flujo de Opciones

Durante la convergencia, el flujo de opciones a menudo revela en qué activo el dinero inteligente espera que diverja primero. ¿Fuerte compra de puts en un activo mientras la correlación sigue alta? Ese es tu indicador principal. Esto se integra bien con los patrones de flujo de opciones institucionales.

Amplitud Intermercado

Crea indicadores de amplitud personalizados para grupos de activos correlacionados. Cuando el 80%+ de los pares de divisas muestran patrones de convergencia similares, el movimiento de divergencia se magnifica por un factor de 2-3x.

Divergencia de Política de Bancos Centrales

Las divergencias más poderosas siguen a los cambios de política de los bancos centrales. Monitorea los cambios en la orientación futura durante los períodos de convergencia. El primer banco en cambiar su postura desencadena oportunidades masivas de divergencia.

Errores Comunes a Evitar

Incluso con 14 años de experiencia, todavía veo a traders cometer estos errores:

Operar la Divergencia Demasiado Temprano

Esperar a que la convergencia se agote requiere paciencia. ¿Saltar sobre la primera divergencia del 0.5% tras tres días de convergencia? Eso es una donación a los creadores de mercado.

Ignorar el Contexto del Régimen

Los períodos de ajuste cuantitativo crean convergencias más largas. ¿Períodos de QE? Más cortas. Ajusta tus marcos temporales en consecuencia.

Enfoque en un Solo Activo

Operar solo un lado de la divergencia reduce el potencial de ganancias en un 50%. La belleza de esta estrategia es capturar ambas patas de la reversión a la media.

Sobreapalancamiento en "Cosas Seguras"

Ningún patrón de convergencia es del 100%. He visto correlaciones de 0.97 persistir durante tres semanas durante períodos de transición política. Ajusta el tamaño en consecuencia.

Construyendo Tu Escáner de Convergencia

El monitoreo manual de correlaciones es agotador. Este es mi enfoque automatizado:

Uso un script personalizado que monitorea 15 pares de activos, calculando correlaciones móviles en múltiples marcos temporales. Cuando la convergencia supera los umbrales, activa alertas con puntuaciones de agotamiento y estadísticas históricas de divergencia.

Parámetros clave a monitorear:

- Coeficiente de correlación de 20 períodos

- Días en estado de convergencia

- Compresión del rango diario promedio

- Tendencias de volumen

- Señales de agotamiento técnico

Para aquellos que usan TradingView, las herramientas de análisis multi-marco temporal de FibAlgo sobresalen en detectar estos extremos de convergencia en mercados correlacionados. Las alertas de confluencia en particular ayudan a identificar cuándo múltiples marcos temporales se alinean para operaciones de divergencia.

La Realidad del Trading de Divergencia Intermercados

Esta no es una estrategia para hacerse rico rápidamente. Mi tasa de aciertos ronda el 64%, pero la relación riesgo-recompensa de 1:3 la hace rentable a largo plazo. Algunos meses, como febrero de 2024, capturaré cinco divergencias importantes y obtendré más del 20%. Otros meses, como diciembre de 2025, las convergencias prolongadas ponen a prueba la paciencia con solo un 3% de rendimiento.

La clave es la ejecución sistemática. Documenta cada ciclo de convergencia-divergencia. Registra qué funcionó, qué no y por qué. Después de 1,000 operaciones, emergen patrones que ningún libro de texto enseña.

Los mercados evolucionan, pero la tendencia humana a seguir al rebaño permanece constante. Cuando todos se apilan en la misma operación de correlación, crean la misma oportunidad de divergencia de la que entrarán en pánico más tarde. Tu trabajo es estar esperando cuando esa banda elástica se rompa.

Comienza con poco. Rastrea una relación, tal vez USD/JPY y los rendimientos. Domínala antes de expandirte. Los traders que tienen éxito con esta estrategia no son los que monitorean 50 correlaciones. Son los que comprenden profundamente dos o tres relaciones y ejecutan a la perfección cuando la convergencia se agota.

Recuerda: en los mercados, cuando todo está de acuerdo, nada es seguro. La verdadera ventaja viene de posicionarse para el inevitable regreso al desacuerdo. Ahí es donde se imprime el dinero.