Zwei Trader, dieselbe Strategie, gegensätzliche Ergebnisse

Sarah und Mike entdeckten beide am 1. Februar 2026 dasselbe Bitcoin-Setup. Gleicher Einstieg bei 68.500 $. Gleicher Stop-Loss bei 67.000 $. Gleiches Ziel bei 72.000 $. Sarah machte 450 $ Gewinn. Mike sprengte sein Konto.

Der Unterschied? Positionsgröße.

Sarah riskierte 1 % ihres 10.000 $-Kontos. Mike ging all-in mit 10x Hebel. Als Bitcoin auf 66.800 $ flash-crashte, bevor er umkehrte und das Ziel erreichte, hielt Sarahs Stop stand. Mike wurde liquidiert.

Das passiert jeden Tag auf den Märkten. Trader fixieren sich auf Einstiegssignale, Indikatoren und Chartmuster, während sie den einen Faktor ignorieren, der bestimmt, ob sie nächstes Jahr noch traden werden: wie viel sie pro Trade riskieren.

Positionsgrößen-Mythos #1: Die Kelly-Formel ist optimal

Jedes Trading-Buch erwähnt die Kelly-Formel. Es ist die mathematische Formel, die angeblich die optimale Einsatzgröße basierend auf Ihrer Gewinnquote und dem Risiko/Ertrags-Verhältnis angibt. Es gibt nur ein Problem: sie setzt voraus, dass Sie Ihren genauen Vorteil (Edge) kennen.

Die Formel ist elegant: f = (bp - q) / b, wobei f der zu setzende Anteil ist, b die Quote, p die Gewinnwahrscheinlichkeit und q die Verlustwahrscheinlichkeit.

Aber hier ist, was tatsächlich passiert, wenn Trader Kelly auf echten Märkten anwenden:

- Eine 60% Gewinnquote mit 1:1 Risiko/Ertrag schlägt vor, 20% Ihres Kontos zu setzen

- Eine schlechte Serie (die selbst mit einem 60%-Vorteil vorkommt) reduziert Ihr Konto um 64%

- Ihre Emotionen übernehmen, Sie beginnen mit Rache-Trades und die Abwärtsspirale beginnt

Die Risikomanagement-Richtlinien der CME Group bestätigen diese Realität. Professionelle Trader verwenden 'Fractional Kelly' - typischerweise 25% dessen, was die Formel vorschlägt. Selbst das ist für die meisten Privattrader zu aggressiv.

Die Wahrheit? Feste prozentuale Positionsgröße schlägt Kelly für 95% der Trader. Es ist nicht mathematisch optimal, aber es hält Sie lange genug im Spiel, um tatsächlich einen Vorteil zu entwickeln.

Positionsgrößen-Mythos #2: Profis riskieren 5-10% pro Trade

Social Media ist voll von Tradern, die behaupten, sie riskieren 5-10% pro Trade, weil "man so ein kleines Konto schnell wachsen lässt". Dieser Mythos hat mehr Trading-Konten zerstört als jeder andere.

Hier ist die mathematische Realität, 5% pro Trade zu riskieren:

- 4 Verluste in Folge = 18,5% Drawdown

- 8 Verluste in Folge = 33,6% Drawdown

- 10 Verluste in Folge = 40,1% Drawdown

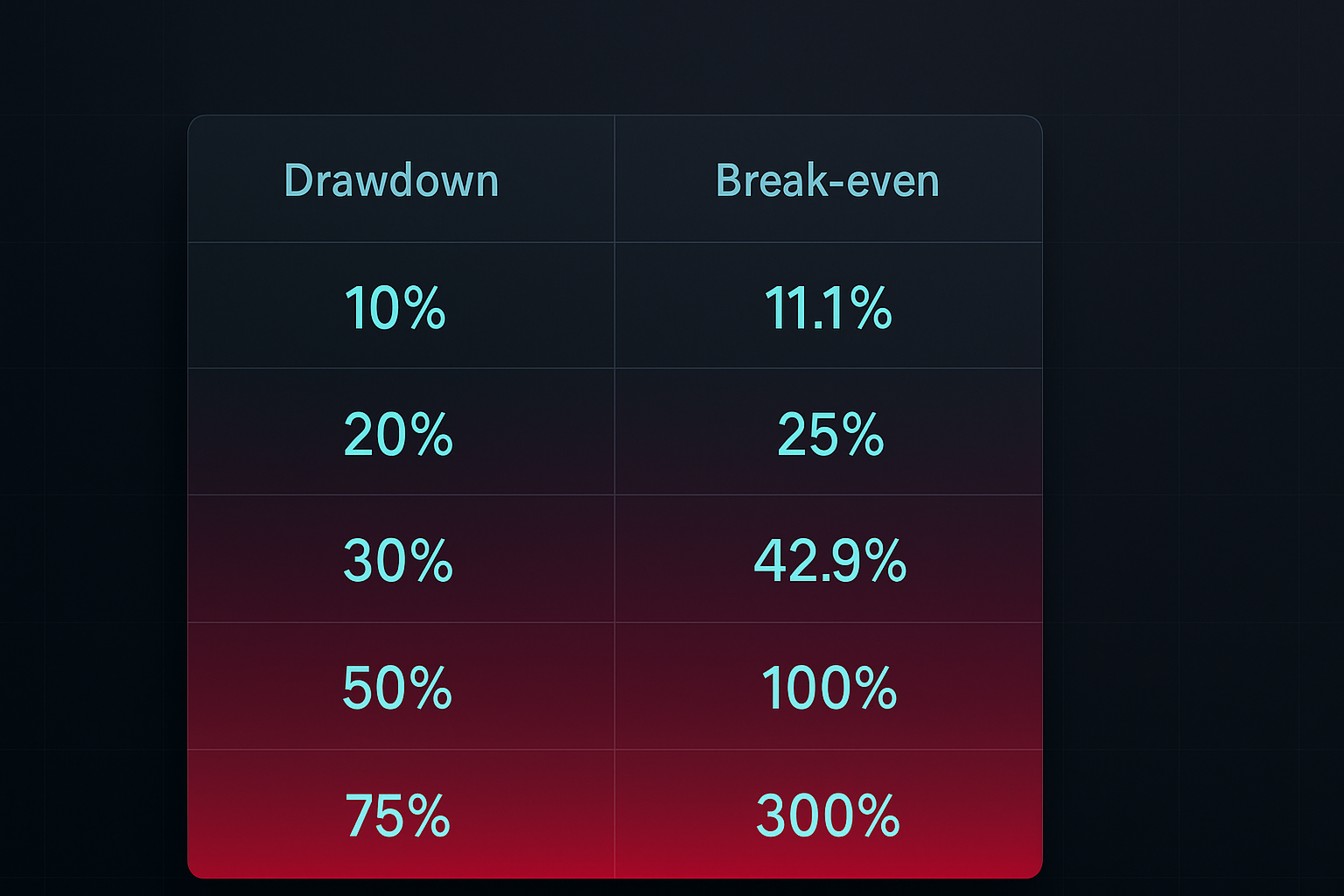

Und hier ist der Haken: Um sich von einem 40% Drawdown zu erholen, müssen Sie 66,7% Gewinn machen. Das ist die Drawdown-Abwärtsspirale, der die meisten Trader nie entkommen.

Was riskieren echte Profis? Laut Market Wizards von Jack Schwager riskieren die meisten erfolgreichen Trader zwischen 0,5% und 2% pro Trade. Paul Tudor Jones, einer der größten Trader aller Zeiten, sagte: "Ich habe einen maximalen Drawdown von 10%, bevor ich aus allen Positionen aussteige und in Cash gehe."

Die langweilige Wahrheit schlägt die aufregende Lüge jedes Mal.

Positionsgrößen-Mythos #3: Einheitliche Größe für alle Märkte

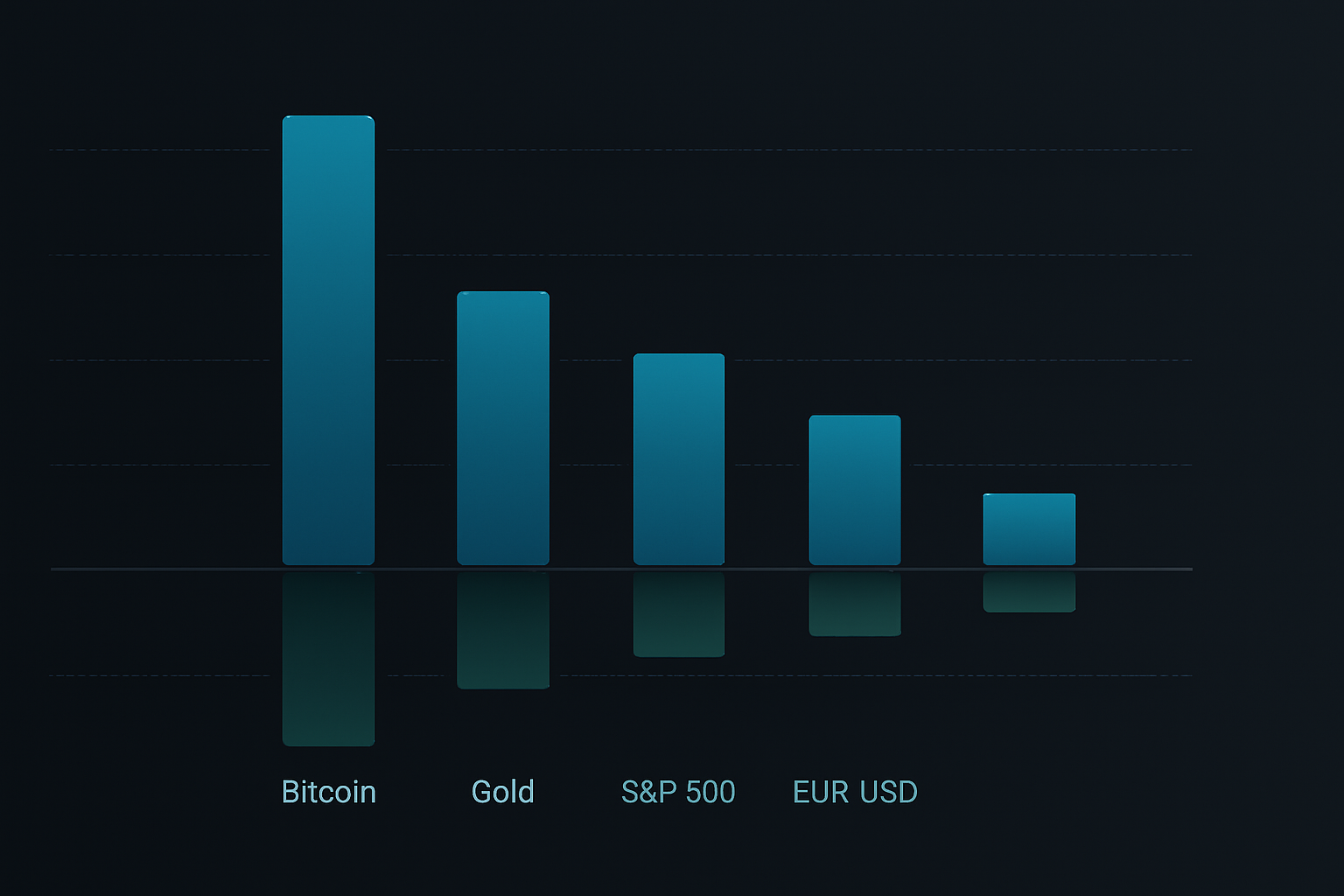

Trader lieben einfache Regeln. "Riskieren Sie 1% pro Trade" klingt perfekt. Aber dieselbe Positionsgröße für Bitcoin, EUR/USD und Tesla zu verwenden, ignoriert eine grundlegende Realität: verschiedene Märkte haben sehr unterschiedliche Volatilitätsprofile.

Nehmen Sie Daten vom Februar 2026:

- Bitcoin durchschnittliche wahre Spanne (ATR): 3,8% tägliche Bewegung

- EUR/USD ATR: 0,6% tägliche Bewegung

- S&P 500 ATR: 1,2% tägliche Bewegung

Dieselbe Positionsgröße über diese Märkte hinweg zu verwenden ist, als würde man dieselbe Geschwindigkeit auf Autobahnen und Wohnstraßen fahren. Das eine wird Sie langweilen, das andere wird Sie umbringen.

Intelligente Positionsgrößenanpassung passt sich der Volatilität an. Die Formel ist einfach:

Positionsgröße = (Kontorisiko ÷ Dollar-Risiko pro Einheit) × Volatilitätsanpassung

Wobei Volatilitätsanpassung = Zielvolatilität ÷ Aktuelle Marktvolatilität

Dies hält Ihr Risiko konsistent, egal was Sie traden. Wenn Bitcoin verrückt spielt, traden Sie kleiner. Wenn Forex einschläft, können Sie die Größe erhöhen (in Maßen).

Das komplette Positionsgrößen-Framework

Nachdem Dutzende Positionsgrößenmethoden über Tausende von Trades getestet wurden, hier ist das Framework, das auf echten Märkten tatsächlich funktioniert:

Schritt 1: Bestimmen Sie Ihr Basisrisiko

Beginnen Sie mit 1% Risiko pro Trade. Ja, es ist langweilig. Ja, es ist langsam. Aber Sie werden in fünf Jahren noch traden, während die 5%-pro-Trade-Gruppe drei Konten gesprengt hat.

Erhöhen Sie erst auf 2%, nachdem Sie haben:

- Sechs Monate konsistente Profitabilität

- Mindestens 200 Trades mit positiver Erwartung

- Maximalen Drawdown unter 15%

Schritt 2: Berechnen Sie die Positionsgröße

Verwenden Sie diese Formel für jeden Trade:

Aktien/Lots/Kontrakte = Kontorisiko ÷ (Einstieg - Stop-Loss)

Beispiel: 10.000 $ Konto, 1% Risiko = 100 $ Risiko pro Trade

Kaufen EUR/USD bei 1,0850, Stop bei 1,0820 (30 Pips)

Positionsgröße = 100 $ ÷ 30 Pips = 0,33 Mini-Lots

Schritt 3: Wenden Sie Korrelationsanpassungen an

Risikieren Sie nie mehr als 6% insgesamt über alle Positionen. Wenn Sie korrelierte Trades haben (wie Long EUR/USD und Short USD/JPY), behandeln Sie sie für Risikozwecke als eine Position.

Schritt 4: Implementieren Sie Volatilitätsskalierung

Messen Sie den 20-Tage-ATR für Ihren Markt. Wenn der ATR das 1,5-fache seines Durchschnitts überschreitet, reduzieren Sie die Positionsgröße um 25-50%. Diese einzelne Regel verhinderte massive Verluste während des Yen-Carry-Trade-Unwindings 2024 und der Regionalbankenkrise 2025.

Schritt 5: Verwenden Sie Equity-Kurven-Positionsgröße

Wenn Ihr Konto unter Ihren 20-Tage-gleitenden Durchschnitt der Equity fällt, reduzieren Sie die Positionsgröße um 50%. Dieser automatische Sicherungsschalter verhindert Rache-Trading und emotionale Entscheidungen während Drawdowns.

Praktische Anwendung: Drei Beispiele

Wenden wir dieses Framework auf aktuelle Trades dieser Woche an:

Beispiel 1: Bitcoin Long (Hohe Volatilität)

- Konto: 10.000 $

- Basisrisiko: 1% = 100 $

- Einstieg: 69.717 $, Stop: 68.500 $ (1,75% Bewegung)

- Volatilitätsanpassung: ATR 40% über Durchschnitt erhöht, Größe um 30% reduzieren

- Endgültige Positionsgröße: 0,057 BTC (Wert ~3.974 $)

Beispiel 2: EUR/USD Short (Geringe Volatilität)

- Konto: 10.000 $

- Basisrisiko: 1% = 100 $

- Einstieg: 1,0850, Stop: 1,0880 (30 Pips)

- Volatilität normal, keine Anpassung nötig

- Positionsgröße: 0,33 Mini-Lots

Beispiel 3: Mehrere korrelierte Positionen

- Long Gold, Short USD/JPY, Long Silber (alles Dollar-Schwäche-Plays)

- Als einzelne Positionsgruppe behandeln

- 1% Gesamtrisiko über drei Trades aufteilen

- Jede Position erhält 0,33% Risikoallokation

Technologie-Tools für Positionsgrößen

Manuelle Berechnungen funktionieren, lassen aber Raum für Fehler. Hier ist der Tech-Stack für automatisierte Positionsgrößen:

TradingView-Integration

Fügen Sie dies Ihrer TradingView-Strategie für automatische Positionsgrößen-Alarme hinzu:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Tabellenkalkulations-Rechner

Erstellen Sie eine einfache Tabelle mit diesen Spalten:

- Kontostand

- Risikoprozent

- Einstiegspreis

- Stop-Loss

- Aktueller ATR

- Korrelationsgruppe

- Endgültige Positionsgröße

Mobile Apps

Für schnelle Berechnungen unterwegs handhaben Apps wie Stinu oder FX Calculators Forex-Positionsgrößen. Crypto-Trader können Altrady oder 3Commas für automatisierte Positionsgrößen verwenden.

FibAlgo-Integration

Die FibAlgo-Indikatoren-Bibliothek enthält Positionsgrößen-Overlays, die automatisch die optimale Trade-Größe basierend auf Ihren Risikoparametern und der aktuellen Marktvolatilität berechnen. Sie berücksichtigt Fibonacci-Levels für dynamische Stop-Platzierung und gewährleistet konsistentes Risiko über verschiedene Marktbedingungen hinweg.

Fortgeschrittene Positionsgrößen-Strategien

Sobald Sie die Grundlagen beherrschen, können diese fortgeschrittenen Techniken Ihre risikobereinigten Renditen verbessern:

Der Core-Satellite-Ansatz

Weisen Sie 70% des Risikos hochüberzeugten "Core"-Trades und 30% explorativen "Satellite"-Positionen zu. Dies balanciert stetige Renditen mit Aufwärtspotenzial.

Zeitbasierte Positionsskalierung

Beginnen Sie mit 50% der beabsichtigten Positionsgröße. Fügen Sie die verbleibenden 50% nur hinzu, nachdem der Trade um das 0,5-fache Ihres anfänglichen Risikos zu Ihren Gunsten gelaufen ist. Dies reduziert Verluste bei gescheiterten Trades, während es das Aufwärtspotenzial bei Gewinnern beibehält.

Volatilitätsregime-Positionsgröße

Verfolgen Sie den VIX (für Aktien) oder den Kryptowährungs-Volatilitätsindex. Wenn die Volatilität im unteren Quartil ist, können Sie die Positionsgröße um 25% erhöhen. Wenn sie im oberen Quartil ist, reduzieren Sie um 50%.

Leistungsbasierte Anpassungen

Berechnen Sie nach jeweils 20 Trades Ihre tatsächliche Gewinnquote und das durchschnittliche Risiko/Ertrags-Verhältnis. Wenn die Leistung die Erwartungen um 20% übertrifft, erhöhen Sie die Positionsgröße um 0,25%. Wenn sie unterdurchschnittlich ist, reduzieren Sie um 0,5%. Dies schafft eine Feedback-Schleife, die sich automatisch an Ihren wahren Vorteil anpasst.

Häufige Positionsgrößen-Fehler

Sogar erfahrene Trader machen diese Fehler:

Fehler 1: Größe basierend auf Überzeugung

"Dieses Setup sieht fantastisch aus, ich riskiere 3% statt 1%." Das ist Ihr Ego, nicht Ihr System. Die Positionsgröße sollte mechanisch sein, nicht emotional.

Fehler 2: Gaps nicht berücksichtigen

Ihr Stop-Loss bei 99 $ bedeutet nichts, wenn der Markt auf 95 $ gap-down öffnet. Für Aktien und Crypto fügen Sie Ihrer Positionsgrößenberechnung einen 20% Puffer hinzu, um Gap-Risiken zu berücksichtigen.

Fehler 3: Größe während Drawdowns erhöhen

"Ich muss meine Verluste schnell zurückholen." Dieses Martingale-Denken hat unzählige Konten zerstört. Reduzieren Sie die Größe während Drawdowns, erhöhen Sie sie nicht.

Fehler 4: Korrelation ignorieren

Long Bitcoin, Long Ethereum, Long Solana? Das ist keine Diversifikation - das ist eine große Crypto-Wette. Wenden Sie Korrelationsanpassungen an oder stehen Sie massiven Drawdowns gegenüber, wenn Crypto korrigiert.

Aufbau Ihres Positionsgrößen-Systems

Hier ist Ihr Aktionsplan für die nächsten 30 Tage:

Woche 1: Berechnen Sie die Positionsgröße für jeden Trade mit der grundlegenden 1%-Formel. Verfolgen Sie es in einer Tabelle. Keine Ausnahmen.

Woche 2: Fügen Sie Volatilitätsanpassungen hinzu. Messen Sie den ATR für Ihre Hauptmärkte und passen Sie die Positionsgrößen entsprechend an.

Woche 3: Implementieren Sie Korrelationsverfolgung. Gruppieren Sie ähnliche Trades und stellen Sie sicher, dass das Gesamtrisiko unter 6% bleibt.

Woche 4: Überprüfen Sie Ihre Ergebnisse. Berechnen Sie maximalen Drawdown, durchschnittliches Risiko pro Trade und Gesamtrendite. Passen Sie Ihren Basisrisikoprozent nur an, wenn der Drawdown unter 10% blieb.

Der Weg zu konsistenter Profitabilität ist nicht sexy. Es geht nicht darum, den perfekten Indikator oder das geheime Chartmuster zu finden. Es geht darum, lange genug zu überleben, damit sich Ihr Vorteil auswirken kann. Die Positionsgröße ist Ihr Überlebenswerkzeug.

Beginnen Sie mit 1%. Verwenden Sie die Formeln. Verfolgen Sie alles. Lassen Sie die 10%-pro-Trade-Cowboys ihre Konten sprengen, während Sie leise Ihren Weg zum Erfolg compounden.

Der Markt wird morgen noch da sein. Werden Sie es auch sein?