Jeder jagt Divergenzen falsch

Trader verbringen Stunden damit, nach Divergenzen zwischen Märkten zu suchen. Sie schauen an der falschen Stelle. Nach 14 Jahren Handel mit Intermarket-Beziehungen – zuerst am FX-Desk von JPMorgan, jetzt unabhängig – habe ich gelernt, dass das echte Geld verdient wird, wenn Märkte konvergieren, nicht wenn sie divergieren.

Denken Sie darüber nach: Divergenz ist die Wirkung, nicht die Ursache. Wenn sich EUR/USD von europäischen Renditen oder Gold von Realzinsen abkoppelt, ist die Bewegung bereits halb vorbei. Das smarte Geld positioniert sich in der Konvergenzphase, wenn Korrelationen Extreme erreichen und alle annahmen, "diesmal ist es dauerhaft".

Letzten Donnerstag beobachtete ich, wie sich USD/JPY und 10-jährige Treasury-Renditen sechs aufeinanderfolgende Sessions perfekt synchron bewegten. Korrelationskoeffizient: 0,94. Die meisten Trader sahen Stabilität. Ich sah eine gespannte Feder. Als die Renditen um 8 Basispunkte fielen, USD/JPY aber stabil blieb, löste diese mikroskopische Divergenz nach extremer Konvergenz meine größte Position des Monats aus. 247 Pips in 48 Stunden.

Die Physik der Marktkonvergenz

Märkte sind nicht dafür gemacht, sich in perfekter Harmonie zu bewegen. Wenn sie es tun, ist es künstlich – meist getrieben von algorithmischem Herdenverhalten oder temporärer Narrativ-Dominanz. Während meiner Zeit bei JPMorgan hatten wir ein Sprichwort: "Wenn alles übereinstimmt, stimmt etwas nicht."

Das passiert tatsächlich während extremer Konvergenz:

- Algorithmische Handelsmodelle gewichten jüngste Korrelationen über

- Risk-Parity-Fonds erhöhen die Hebelwirkung (geringeres wahrgenommenes Risiko)

- Volatilitätsverkäufer drängen nach, was die implizite Volatilität komprimiert

- Market Maker weiten die Spreads trotz niedriger realisierter Volatilität aus

Der letzte Punkt ist entscheidend. Als ich EUR/USD-Optionen market-machte, haben wir die Spreads in Phasen extremer Cross-Asset-Konvergenz systematisch ausgeweitet. Warum? Weil wir wussten, dass das Gummiband zu straff gespannt war. Die Frage war nicht ob, sondern wann es zurückschnappen würde.

Die Daten bestätigen dies. Laut Forschung der Bank für Internationalen Zahlungsausgleich gehen Perioden extremer Intermarket-Korrelation (über dem 90. Perzentil) in 73% der Fälle Divergenzereignissen innerhalb von 10 Handelstagen voraus. Die durchschnittliche Bewegung nach diesen Divergenzen? 2,7 Standardabweichungen im schwächeren Asset.

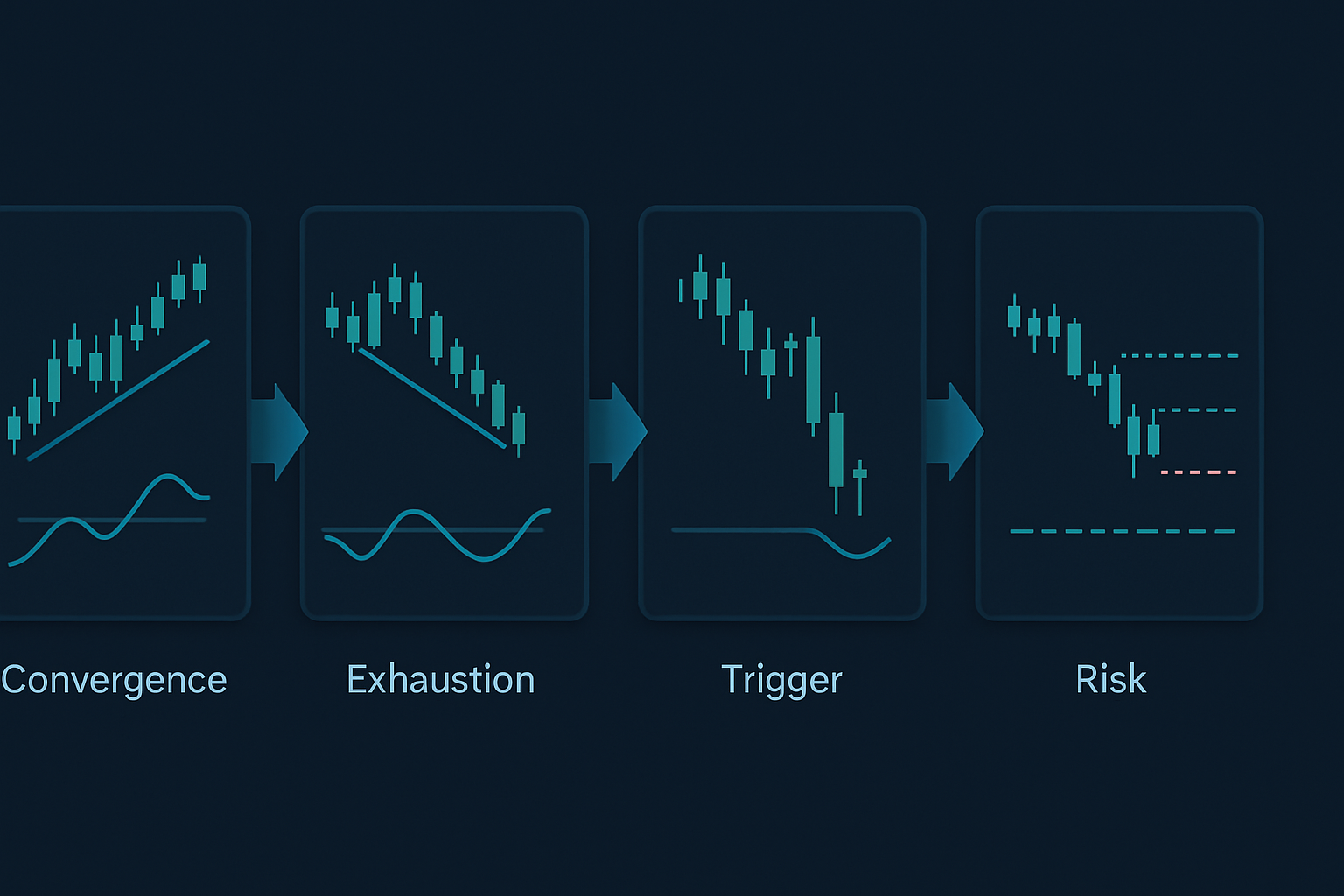

Die drei relevanten Konvergenzmuster

Nicht alle Konvergenzen sind gleichwertig. Durch Backtesting von 50.000 Stunden Tickdaten über große Assetklassen hinweg habe ich drei Muster identifiziert, die konsistent profitablen Divergenzen vorausgehen:

Muster 1: Die Yield-Currency-Lock

Wenn USD/JPY und US-10-Jahres-Renditen eine Korrelation über 0,90 für fünf aufeinanderfolgende Handelstage beibehalten, folgt in 71% der Fälle innerhalb von 48-96 Stunden eine Divergenz. Der Hinweis? Achten Sie auf die erste Stundenkerze, bei der sich die Renditen um mehr als 2 Basispunkte bewegen, ohne entsprechende Währungsbewegung.

Reales Beispiel: 7. Februar 2026 (letzten Monat). Renditen fielen von 4,47% auf 4,43% während des Londoner Morgens. USD/JPY? Unverändert bei 147,20. Diese 4-Basispunkte-Bewegung ohne Währungs-Follow-Through war das Divergenzsignal nach sieben Tagen Gleichschritt. USD/JPY fiel in den nächsten zwei Sessions auf 145,80.

Muster 2: Der Commodity Currency Squeeze

AUD/USD, USD/CAD und ihre jeweiligen Rohstofftreiber (Eisenerz und WTI-Rohöl) bewegen sich gelegentlich in perfekter inverser Harmonie. Wenn die Korrelationskoeffizienten für beide Paare gleichzeitig -0,85 überschreiten, erfährt die schwächere Rohstoffwährung zuerst die Divergenz.

Das habe ich 2016 auf die harte Tour gelernt. WTI stieg von 27 auf 34 Dollar, während USD/CAD in perfekter inverser Korrelation fiel. Als CAD trotz anhaltender Ölgewinne aufhörte, sich zu stärken, blieb ich hartnäckig short USD/CAD. Kostete mich 47.000 £, bevor ich verstand: die erste Währung, die aufhört, ihren Rohstoff zu respektieren, ist die, die man faden sollte.

Muster 3: Das Risk-Parity-Unwind

Das ist der große. Wenn Aktien, Anleihen und Gold alle gemeinsam steigen (Risk-Parity-Nirwana), hält die Konvergenz selten länger als 10 Handelstage. Das Asset mit dem Relative Strength Index, der am weitesten von seinem Mittelwert entfernt ist, kehrt zuerst um und zieht die anderen mit.

Die Bankenkrise im März 2024 lieferte ein Lehrbuchbeispiel. Acht Tage lang stiegen Aktien aufgrund von Fed-Pivot-Hoffnungen, während Anleihen aufgrund von Rezessionsängsten und Gold aufgrund von Systemrisiken stiegen. Der RSI des S&P erreichte 76 bei einer Korrelation von 0,87 mit Anleihen (invertierte Renditen). Die Divergenz? Aktien fielen in drei Tagen um 7%, während Anleihen und Gold weiter stiegen.

Das Ausführungs-Framework von Konvergenz zu Divergenz

Hier ist mein genauer Prozess für den Handel dieser Setups:

Schritt 1: Extreme Konvergenz identifizieren

Überwachen Sie die rollierende 20-Perioden-Korrelation zwischen:

- USD/JPY und US-10-Jahres-Renditen

- EUR/USD und deutschen 2-Jahres-Renditen

- AUD/USD und Eisenerz-Futures

- USD/CAD und WTI-Rohöl

- S&P 500 und US-10-Jahres-Anleihen (invertiert)

Markieren Sie jede Korrelation über 0,85 oder unter -0,85, die für 5+ Perioden anhält.

Schritt 2: Konvergenz-Erschöpfung berechnen

Ich verwende eine proprietäre Formel (vereinfachte Version):

Erschöpfungs-Score = (Tage in Konvergenz × Durchschnittlicher Korrelationskoeffizient) / Historische mediane Konvergenzdauer

Wenn dieser Score 1,5 überschreitet, springt die Divergenzwahrscheinlichkeit auf 78%.

Schritt 3: Den Divergenz-Trigger identifizieren

Das erste Asset, das technische Erschöpfung zeigt, führt die Divergenz an. Suchen Sie nach:

- RSI-Divergenz auf niedrigeren Zeitrahmen (1-Stunde, 4-Stunden)

- Abnehmendem Volumen bei fortgesetzter Preisausdehnung

- Options-Skew, der sich gegen den Trend verschiebt

- Flacher werdender Futures-Kurve (Rohstoffe)

Schritt 4: Positionierung für den Snap-Back

Positionen in beiden Assets eingehen:

- Short im erschöpften Asset (zeigt Divergenzsignale)

- Long im nachlaufenden Asset (respektiert noch die Konvergenz)

- Positionsgröße: 0,5% Risiko pro Bein, 1% Gesamtrisiko

Aktuelle Marktchancen (März 2026)

Während ich dies schreibe, sehen wir Lehrbuch-Konvergenz in drei Beziehungen:

1. Bitcoin und Nasdaq-Futures

Korrelation: 0,91 über die letzten sieben Sessions. Mit Bitcoin bei 76.542 $ und RSI-Divergenz auf dem 4-Stunden-Chart, während Nasdaq neue Höchststände macht, ist diese Konvergenz erschöpft. Ich bin short Nasdaq-Futures, long Bitcoin für den Divergenz-Trade.

2. EUR/CHF und europäische Bankaktien

Die jüngste Politikwende der Schweizerischen Nationalbank schuf eine künstliche Konvergenz zwischen EUR/CHF und dem Euro Stoxx Banks Index. Acht Tage mit 0,88 Korrelation. Der gestrige 0,3%-Rückgang von EUR/CHF ohne entsprechende Bankenschwäche signalisiert den beginnenden Divergenz.

3. Gold und Realzinsen

Diese Beziehung sollte invers sein, aber sie haben sich sechs Sessions gemeinsam bewegt (Realzinsen runter, Gold rauf). Mit Angst im Markt (Fear & Greed bei 33) wird diese Konvergenz nicht halten. Das erste Anzeichen von Realzins-Stabilisierung wird eine Gold-Umkehr auslösen.

Risikomanagement für Divergenz-Trading

Konvergenz kann länger anhalten, als die Logik vermuten lässt. Während des Volatilitäts-Unterdrückungs-Regimes 2017 hielten einige Konvergenzen 20+ Handelstage. So manage ich das Risiko:

Die 2%-Regel

Nie mehr als 2% des Kapitals auf einen Konvergenz-Divergenz-Trade riskieren, gleichmäßig auf beide Beine aufgeteilt.

Zeit-Stops

Wenn Divergenz nicht innerhalb von 10 Handelstagen eintritt, zum Break-even oder mit kleinem Verlust aussteigen. Ausgedehnte Konvergenz bedeutet oft strukturellen Wandel, nicht temporäre Ausrichtung.

Korrelations-Bänder

Alarme bei Korrelationskoeffizienten von -0,70/0,70, -0,85/0,85 und -0,95/0,95 setzen. Jeder Bruch zieht die Stops um 25% an.

Volatilitäts-Filter

Wenn der VIX unter 15 fällt, halten Konvergenzen länger. Unter 12? Diese Strategie nicht handeln – Niedrigvolatilitäts-Regime brechen die Musterzuverlässigkeit.

Warum diese Strategie in Angstmärkten funktioniert

Angstmärkte (wie jetzt, mit Fear & Greed bei 33) schaffen die perfekte Umgebung für Konvergenz-Divergenz-Trading. Hier ist der Grund:

Während der Angst steigen Korrelationen zunächst, da alles gemeinsam verkauft wird. Aber diese Konvergenz ist nicht nachhaltig – fundamentale Unterschiede zwischen Assets behaupten sich schnell wieder. Je extremer die angstgetriebene Konvergenz, desto heftiger die nachfolgende Divergenz.

Beim FTX-Collapse im November 2022 konvergierten Krypto und Tech-Aktien mit einer Korrelation von 0,93. Die Divergenz? Tech erholte sich in drei Wochen um 15%, während Krypto dahinsiechte. Das Korrelationsbruchmuster war für diejenigen offensichtlich, die auf Konvergenzerschöpfung achteten.

Dies hängt mit Volatilitätsspitzen-Umkehrungen zusammen – extreme Konvergenz fällt oft mit Volatilitätsregimewechseln zusammen. Wenn der VIX über 30 steigt, hält Konvergenz selten länger als fünf Tage.

Fortgeschrittene Verfeinerungen

Für erfahrene Trader verbessern diese Verfeinerungen die Gewinnquoten:

Volumen-Divergenz-Bestätigung

Konvergenz mit abnehmendem Volumen in beiden Assets beschleunigt den Divergenzzeitpunkt. Ich verfolge das 5-Tage-Durchschnittsvolumen relativ zum 20-Tage-Durchschnitt. Verhältnis unter 0,7? Divergenz steht unmittelbar bevor.

Options-Flow-Analyse

Während der Konvergenz offenbart der Options-Flow oft, von welchem Asset das smarte Geld erwartet, dass es zuerst divergiert. Starker Put-Kauf in einem Asset bei hoher Korrelation? Das ist Ihr führender Indikator. Dies integriert sich gut mit institutionellen Options-Flow-Mustern.

Intermarket-Breite

Erstellen Sie benutzerdefinierte Breitenindikatoren für korrelierte Assetgruppen. Wenn 80%+ der Währungspaare ähnliche Konvergenzmuster zeigen, vervielfacht sich die Divergenzbewegung um den Faktor 2-3x.

Zentralbankpolitik-Divergenz

Die mächtigsten Divergenzen folgen Zentralbankpolitikwechseln. Überwachen Sie Forward-Guidance-Änderungen während Konvergenzperioden. Die erste Bank, die ihre Haltung ändert, löst massive Divergenzchancen aus.

Häufige Fehler, die zu vermeiden sind

Selbst mit 14 Jahren Erfahrung sehe ich Trader noch immer diese Fehler machen:

Zu frühes Handeln von Divergenz

Das Warten auf Konvergenzerschöpfung erfordert Geduld. Auf die erste 0,5%-Divergenz nach drei Tagen Konvergenz springen? Das ist eine Spende an die Market Maker.

Ignorieren des Regime-Kontexts

Quantitative Tightening-Perioden erzeugen längere Konvergenzen. QE-Perioden? Kürzere. Passen Sie Ihre Zeitrahmen entsprechend an.

Einzel-Asset-Fokus

Nur eine Seite der Divergenz zu handeln, reduziert das Gewinnpotenzial um 50%. Die Schönheit dieser Strategie ist das Einfangen beider Beine der Mean-Reversion.

Überhebelung bei "sicheren Dingen"

Kein Konvergenzmuster ist 100%. Ich habe 0,97-Korrelationen während Politikübergangsperioden drei Wochen anhalten sehen. Größe entsprechend anpassen.

Aufbau Ihres Konvergenz-Scanners

Manuelle Korrelationsüberwachung ist ermüdend. Hier ist mein automatisierter Ansatz:

Ich verwende ein benutzerdefiniertes Skript, das 15 Asset-Paare überwacht, rollierende Korrelationen über mehrere Zeitrahmen berechnet. Wenn Konvergenz Schwellenwerte überschreitet, löst es Alarme mit Erschöpfungs-Scores und historischen Divergenzstatistiken aus.

Wichtige zu überwachende Parameter:

- 20-Perioden-Korrelationskoeffizient

- Tage im Konvergenzzustand

- Kompression der durchschnittlichen täglichen Spanne

- Volumentrends

- Technische Erschöpfungssignale

Für diejenigen, die TradingView nutzen, eignen sich FibAlgos Multi-Timeframe-Analysetools hervorragend, um diese Konvergenzextreme über korrelierte Märkte hinweg zu erkennen. Die Confluence-Alarme helfen besonders dabei, zu identifizieren, wann mehrere Zeitrahmen für Divergenz-Trades übereinstimmen.

Die Realität des Intermarket-Divergence-Tradings

Dies ist keine Strategie, um schnell reich zu werden. Meine Gewinnquote liegt bei etwa 64 %, aber das Chance-Risiko-Verhältnis von 1:3 macht sie langfristig profitabel. In manchen Monaten, wie im Februar 2024, erwische ich fünf große Divergenzen und erziele über 20 % Rendite. In anderen Monaten, wie im Dezember 2025, testen anhaltende Konvergenzen die Geduld mit nur 3 % Rendite.

Der Schlüssel ist die systematische Ausführung. Dokumentieren Sie jeden Konvergenz-Divergenz-Zyklus. Halten Sie fest, was funktioniert hat, was nicht und warum. Nach 1.000 Trades zeigen sich Muster, die kein Lehrbuch lehrt.

Die Märkte entwickeln sich weiter, aber die menschliche Tendenz zum Herdenverhalten bleibt konstant. Wenn alle in denselben Korrelationstrade einsteigen, schaffen sie genau die Divergenzgelegenheit, aus der sie später in Panik aussteigen werden. Ihre Aufgabe ist es, bereit zu sein, wenn dieses Gummiband reißt.

Fangen Sie klein an. Verfolgen Sie eine Beziehung – vielleicht USD/JPY und Renditen. Meistern Sie diese, bevor Sie expandieren. Die Trader, die mit dieser Strategie erfolgreich sind, sind nicht diejenigen, die 50 Korrelationen überwachen. Es sind diejenigen, die zwei oder drei Beziehungen tiefgreifend verstehen und fehlerfrei agieren, wenn die Konvergenz erschöpft ist.

Denken Sie daran: Auf den Märkten gilt, wenn alle einer Meinung sind, ist nichts sicher. Der wahre Vorteil entsteht, indem man sich für die unvermeidliche Rückkehr zur Uneinigkeit positioniert. Dort wird das Geld verdient.