To handlere, samme strategi, modsatte resultater

Sarah og Mike så begge den samme Bitcoin-opsætning den 1. februar 2026. Samme indgang til $68.500. Samme stop loss til $67.000. Samme mål til $72.000. Sarah tjente $450. Mike sprængte sin konto.

Forskellen? Position sizing.

Sarah risikerede 1% af sin $10.000 konto. Mike gik all-in med 10x gearing. Da Bitcoin flash-crashede til $66.800 før den vendte for at ramme målet, holdt Sarahs stop fast. Mike blev likvideret.

Dette sker hver eneste dag på markederne. Handlere besættes af indgangssignaler, indikatorer og diagrammønstre, mens de ignorerer den ene faktor, der afgør, om de stadig vil handle næste år: hvor meget de risikerer per handel.

Position Sizing Myte #1: Kelly-kriteriet er optimalt

Hver handelsbog nævner Kelly-kriteriet. Det er den matematiske formel, der angiveligt fortæller dig den optimale indsatsstørrelse baseret på din vindrate og risikobelønningsforhold. Der er bare et problem: det forudsætter, at du kender din præcise fordel.

Formlen er elegant: f = (bp - q) / b, hvor f er den brøkdel, der skal indsættes, b er oddsene, p er sandsynligheden for at vinde, og q er sandsynligheden for at tabe.

Men her er hvad der faktisk sker, når handlere bruger Kelly i rigtige markeder:

- En 60% vindrate med 1:1 risikobelønning foreslår at satse 20% af din konto

- En dårlig stime (som sker selv med en 60% fordel) reducerer din konto med 64%

- Dine følelser sparker ind, du begynder at hævnehandle, og dødsspiralen begynder

CME Groups risikostyringsretningslinjer anerkender denne virkelighed. Professionelle handlere bruger 'fraktioneret Kelly' - typisk 25% af hvad formlen foreslår. Selv det er for aggressivt for de fleste detailhandlere.

Sandheden? Fast procentvis position sizing slår Kelly for 95% af handlere. Det er ikke matematisk optimalt, men det holder dig i spillet længe nok til faktisk at udvikle en fordel.

Position Sizing Myte #2: Professionelle risikerer 5-10% Per Handel

Sociale medier er fulde af handlere, der hævder, at de risikerer 5-10% per handel, fordi "det er sådan, man vokser en lille konto hurtigt." Denne myte har ødelagt flere handelskontoer end noget andet.

Her er den matematiske virkelighed ved at risikere 5% per handel:

- 4 tab i træk = 18,5% drawdown

- 8 tab i træk = 33,6% drawdown

- 10 tab i træk = 40,1% drawdown

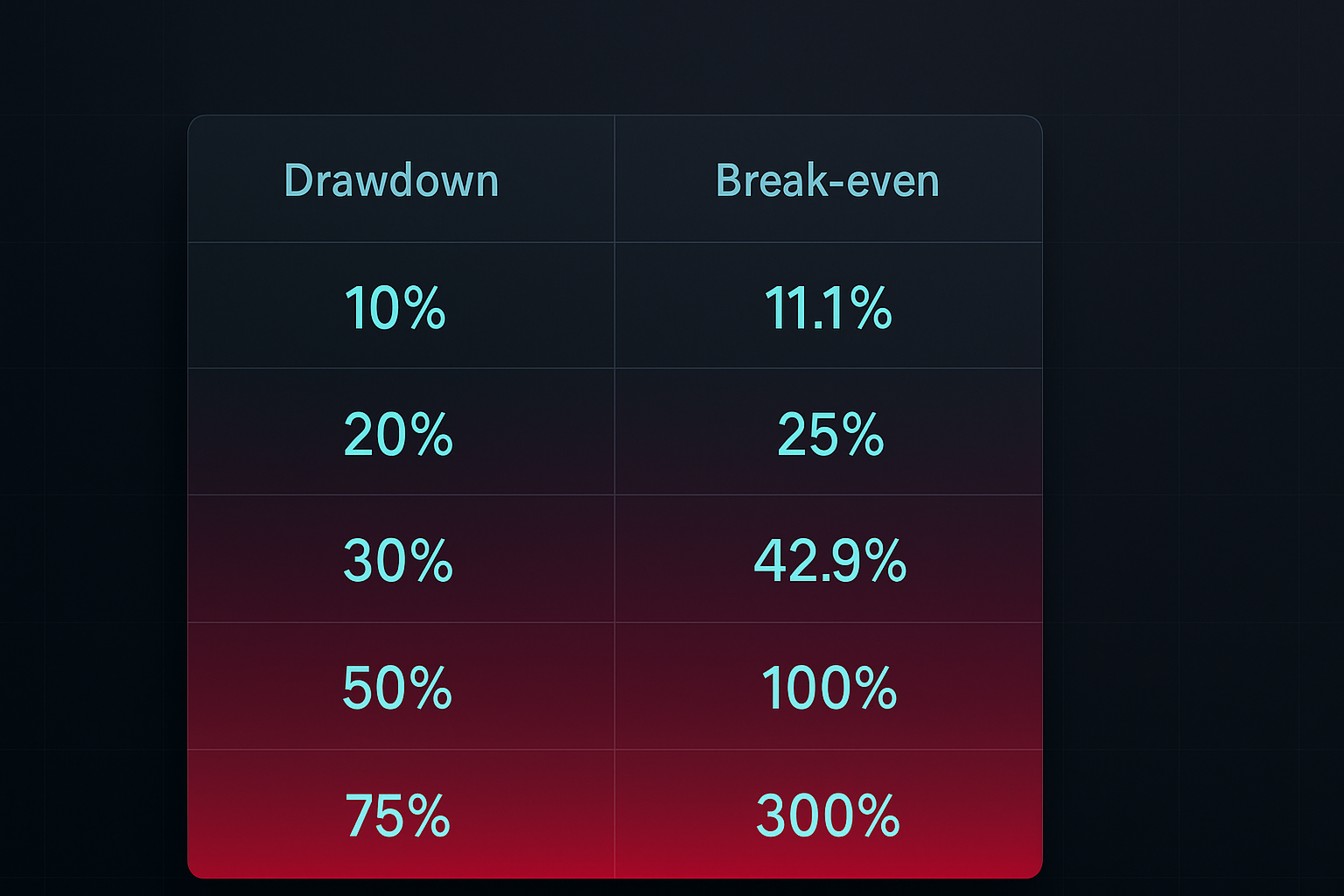

Her er nu pointen: For at komme sig efter en 40% drawdown, skal du tjene 66,7% profit. Det er drawdown-dødsspiralen, som de fleste handlere aldrig undslipper.

Hvad risikerer faktiske professionelle? Ifølge Market Wizards af Jack Schwager risikerer de fleste succesrige handlere mellem 0,5% og 2% per handel. Paul Tudor Jones, en af de største handlere nogensinde, sagde: "Jeg har en maksimal drawdown på 10%, før jeg lukker alle mine positioner og går i kontanter."

Den kedelige sandhed slår den spændende løgn hver gang.

Position Sizing Myte #3: Én Størrelse Passer Til Alle Markeder

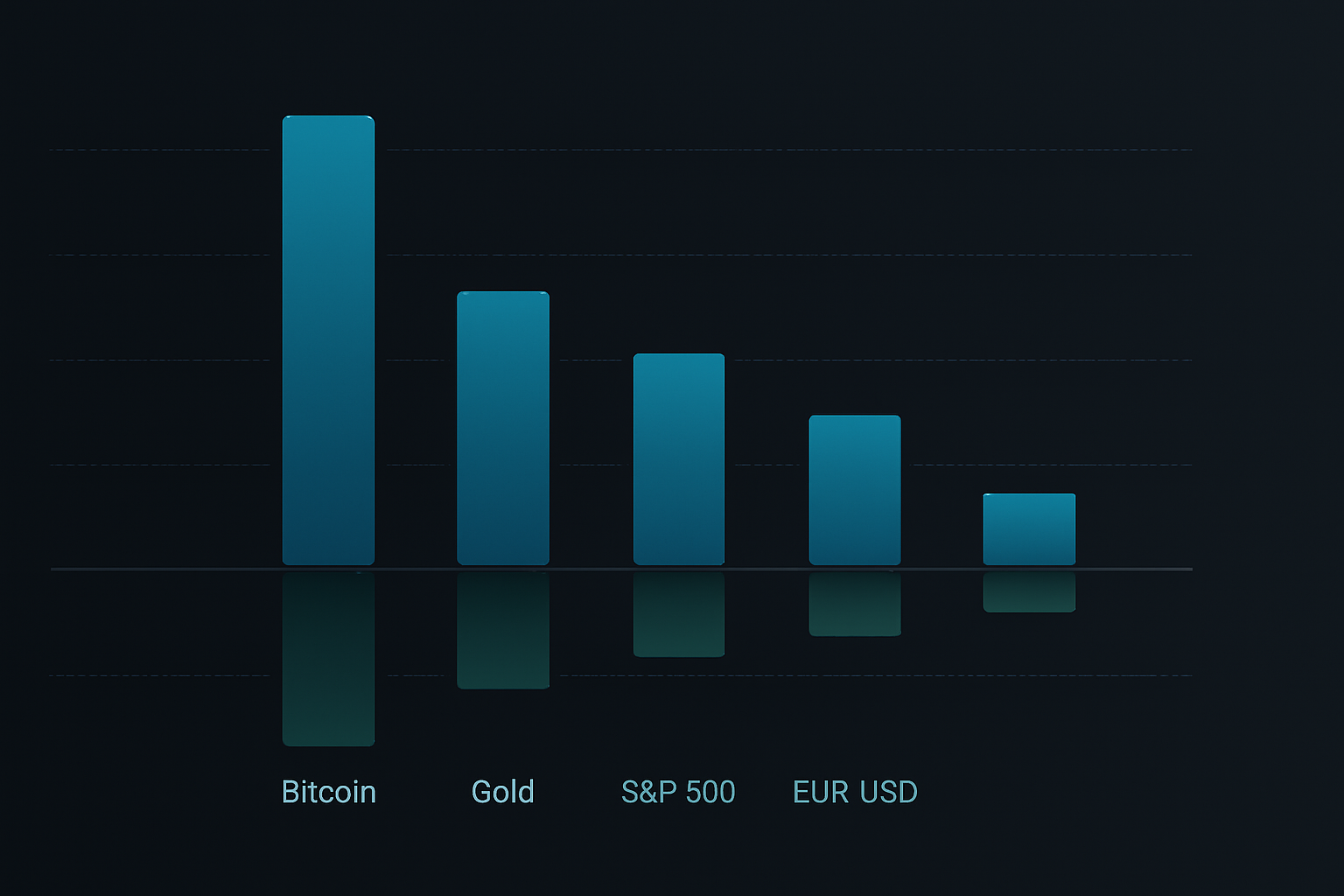

Handlere elsker enkle regler. "Risiker 1% per handel" lyder perfekt. Men at bruge den samme positionsstørrelse for Bitcoin, EUR/USD og Tesla ignorerer en grundlæggende realitet: forskellige markeder har vidt forskellige volatilitetsprofiler.

Tag februar 2026 data:

- Bitcoin gennemsnitlige sande interval (ATR): 3,8% daglig bevægelse

- EUR/USD ATR: 0,6% daglig bevægelse

- S&P 500 ATR: 1,2% daglig bevægelse

At bruge den samme positionsstørrelse på tværs af disse markeder er som at bruge samme hastighed på motorveje og beboelsesgader. Den ene vil kede dig, den anden vil dræbe dig.

Smart position sizing tilpasser sig volatilitet. Formlen er ligetil:

Positionsstørrelse = (Kontorisiko ÷ Dollarrisiko per enhed) × Volatilitetsjustering

Hvor volatilitetsjustering = Målvolatilitet ÷ Nuværende markedsvolatilitet

Dette holder din risiko konsistent uanset hvad du handler. Når Bitcoin bliver vanvittig, handler du mindre. Når forex bliver søvnig, kan du øge størrelsen (inden for rimelighedens grænser).

Det Komplette Position Sizing Framework

Efter at have testet snesevis af position sizing-metoder på tusindvis af handler, her er frameworket, der faktisk virker i rigtige markeder:

Trin 1: Bestem Din Basisrisiko

Start med 1% risiko per handel. Ja, det er kedeligt. Ja, det er langsomt. Men du vil stadig handle om fem år, mens 5%-per-handel-flokken har sprunget tre konti i luften.

Øg kun til 2% efter du har:

- Seks måneders konsekvent rentabilitet

- Mindst 200 handler med positiv forventning

- Maksimal drawdown under 15%

Trin 2: Beregn Positionsstørrelse

Brug denne formel til hver handel:

Aktier/Lots/Kontrakter = Kontorisiko ÷ (Indgang - Stop Loss)

Eksempel: $10.000 konto, 1% risiko = $100 risiko per handel

Køb EUR/USD til 1,0850, stop til 1,0820 (30 pips)

Positionsstørrelse = $100 ÷ 30 pips = 0,33 mini lots

Trin 3: Anvend Korrelationsjusteringer

Risiker aldrig mere end 6% i alt på tværs af alle positioner. Hvis du har korrelerede handler (som long EUR/USD og short USD/JPY), behandl dem som én position til risikomæssige formål.

Trin 4: Implementer Volatilitetsskalering

Mål 20-dages ATR for dit marked. Når ATR overstiger 1,5x dens gennemsnit, reducer positionsstørrelsen med 25-50%. Denne ene regel forhindrede massive tab under 2024 yen carry trade-afviklingen og 2025 regional bankkrise.

Trin 5: Brug Equity Curve Position Sizing

Når din konto falder under din 20-dages glidende gennemsnit equity, reducer positionsstørrelsen med 50%. Denne automatiske afbryder forhindrer hævnehandel og følelsesmæssige beslutninger under drawdowns.

Virkelig Verdens Anvendelse: Tre Eksempler

Lad os anvende dette framework på faktiske handler fra denne uge:

Eksempel 1: Bitcoin Long (Høj Volatilitet)

- Konto: $10.000

- Basisrisiko: 1% = $100

- Indgang: $69.717, Stop: $68.500 (1,75% bevægelse)

- Volatilitetsjustering: ATR forhøjet 40% over gennemsnit, reducer størrelse med 30%

- Endelig positionsstørrelse: 0,057 BTC (værdi ~$3.974)

Eksempel 2: EUR/USD Short (Lav Volatilitet)

- Konto: $10.000

- Basisrisiko: 1% = $100

- Indgang: 1,0850, Stop: 1,0880 (30 pips)

- Volatilitet normal, ingen justering nødvendig

- Positionsstørrelse: 0,33 mini lots

Eksempel 3: Flere Korrelerede Positioner

- Long guld, short USD/JPY, long sølv (alle dollar-svagheds-spil)

- Behandl som en enkelt positionsgruppe

- Tildel 1% total risiko fordelt på tre handler

- Hver position får 0,33% risikotildeling

Teknologiværktøjer til Position Sizing

Manuelle beregninger virker, men efterlader plads til fejl. Her er tech stacken til automatiseret position sizing:

TradingView Integration

Tilføj dette til din TradingView-strategi for automatiske position sizing-advarsler:

position_size = (strategy.equity * 0.01) / (entry_price - stop_price)

Regnearksberegnere

Byg et simpelt regneark med disse kolonner:

- Kontosaldo

- Risikoprocent

- Indgangspris

- Stop Loss

- Nuværende ATR

- Korrelationsgruppe

- Endelig positionsstørrelse

Mobilapps

Til hurtige beregninger på farten håndterer apps som Stinu eller FX Calculators forex position sizing. Crypto-handlere kan bruge Altrady eller 3Commas til automatiseret position sizing.

FibAlgo Integration

FibAlgo-indikatorbiblioteket inkluderer position sizing-overlays, der automatisk beregner optimal handelsstørrelse baseret på dine risikoparametre og nuværende markedsvolatilitet. Det tager højde for Fibonacci-niveauer til dynamisk stop-placering, hvilket sikrer konsekvent risiko på tværs af forskellige markedsforhold.

Avancerede Position Sizing Strategier

Når du har mestret det grundlæggende, kan disse avancerede teknikker forbedre dine risikojusterede afkast:

Core-Satellite-tilgangen

Tildel 70% af risikoen til høj-overbevisning "core"-handler og 30% til eksploratoriske "satellite"-positioner. Dette balancerer stabile afkast med opsidepotentiale.

Tidsbaseret Position Scaling

Start med 50% af den tilsigtede positionsstørrelse. Tilføj de resterende 50% først efter handelen bevæger sig i din favør med 0,5x din oprindelige risiko. Dette reducerer tab på mislykkede handler, mens det opretholder opsiden på vindere.

Volatilitetsregime Position Sizing

Spør VIX (for aktier) eller cryptocurrency volatilitetsindeks. Når volatiliteten er i bundkvartilen, kan du øge positionsstørrelsen med 25%. Når den er i topkvartilen, reducer med 50%.

Præstationsbaserede Justeringer

Efter hver 20. handel, beregn din faktiske vindrate og gennemsnitlige risikobelønning. Hvis præstationen overstiger forventningerne med 20%, øg positionsstørrelsen med 0,25%. Hvis den underpræsterer, reducer med 0,5%. Dette skaber en feedback-løkke, der automatisk tilpasser sig din sande fordel.

Almindelige Position Sizing Fejl

Selv erfarne handlere begår disse fejl:

Fejl 1: Størrelse Baseret på Overbevisning

"Denne opsætning ser fantastisk ud, jeg risikerer 3% i stedet for 1%." Det er dit ego, der taler, ikke dit system. Positionsstørrelse bør være mekanisk, ikke følelsesmæssig.

Fejl 2: Ikke At Tænke på Gaps

Din stop loss til $99 betyder intet, hvis markedet gap'er ned til $95. For aktier og crypto, tilføj en 20% buffer til din positionsstørrelsesberegning for at tage højde for gap-risiko.

Fejl 3: At Øge Størrelsen Under Drawdowns

"Jeg skal have mine tab tilbage hurtigt." Denne martingale-tænkning har ødelagt utallige konti. Reducer størrelsen under drawdowns, øg den ikke.

Fejl 4: At Ignorere Korrelation

Long Bitcoin, long Ethereum, long Solana? Det er ikke diversificering - det er et stort crypto-væddemål. Anvend korrelationsjusteringer eller stå over for massive drawdowns, når crypto korrigerer.

Bygning Af Dit Position Sizing System

Her er din handlingsplan for de næste 30 dage:

Uge 1: Beregn positionsstørrelser for hver handel ved hjælp af den grundlæggende 1% formel. Spor i et regneark. Ingen undtagelser.

Uge 2: Tilføj volatilitetsjusteringer. Mål ATR for dine hovedmarkeder og juster positionsstørrelser i overensstemmelse hermed.

Uge 3: Implementer korrelationssporing. Gruppér lignende handler og sikr, at den samlede risiko forbliver under 6%.

Uge 4: Gennemgå dine resultater. Beregn maksimal drawdown, gennemsnitlig risiko per handel og totalafkast. Juster din basisrisikoprocent kun hvis drawdown forblev under 10%.

Vejen til konsekvent rentabilitet er ikke sexet. Det handler ikke om at finde den perfekte indikator eller det hemmelige diagrammønster. Det handler om at overleve længe nok til at din fordel kan udspille sig. Position sizing er dit overlevelsesværktøj.

Start med 1%. Brug formlerne. Spor alt. Lad 10%-per-handel-cowboyerne sprænge deres konti i luften, mens du stille og roligt sammensætter din vej til succes.

Markedet vil være her i morgen. Vil du?