Ráno, kdy Glencore změnil můj pohled na energetické trhy

Futures na ropu ukazovaly toho úterního rána v roce 2018 na mých obrazovkách něco zvláštního. Front month se obchodoval 3,40 dolarů nad šestým měsícem – podle jakékoli míry silná backwardace. Ale vzorce objemu vyprávěly jiný příběh než typický narativ o nedostatku nabídky.

Tehdy náš komoditní desk upozornil na neobvyklou fyzickou akumulaci ze strany tří obchodních domů. Backwardace nebyla způsobena nedostatkem – byla vytvořena hromaděním zásob.

Během následujících šesti týdnů WTI posílil z 65 na 76 dolarů, když se tyto pozice uzavíraly. Futures křivka signalizovala celý tento pohyb každému, kdo rozuměl akumulačním vzorcům skrytým ve strukturách backwardace.

Většina traderů vnímá backwardaci jako jednoduchý ukazatel nabídky/poptávky. Po 14 letech sledování institucionálních toků komodit vám mohu říct, že je to mnohem jemnější. Backwardace často odhaluje, kde se chytré peníze pozicují měsíce předtím, než se cenové pohyby materializují.

Proč fyzické obchodní domy vytvářejí backwardaci (a jak ji odhalit)

Během mé doby v JPMorgan jsme pro náš energetický desk sledovali fyzické toky komodit. Vzorec se ukázal jasně: velké obchodní domy akumulovaly fyzické zásoby a zároveň spravovaly futures pozice, aby profitovaly ze struktury křivky, kterou pomáhaly vytvořit.

Zde je mechanismus, který využívají:

Když společnosti jako Vitol, Trafigura nebo Glencore akumulují fyzické sudy, odstraňují nabídku z spotového trhu. To žene spotové ceny nahoru vzhledem k futures – vytváří nebo prohlubuje backwardaci. Ale nedrží jen fyzickou ropu. Provozují trojrozměrnou pozici:

- Long fyzické zásoby (těží z rostoucích absolutních cen)

- Short krátkodobé futures (zajišťuje fyzickou pozici)

- Long vzdálenější futures (profituje z normalizace křivky)

Genialita spočívá načasování. Akumulují, když je křivka v contangu nebo mírné backwardaci, a pak profitují dvakrát – jednou z absolutního cenového pohybu a podruhé z normalizace struktury křivky.

Naučil jsem se to rozpoznávat sledováním objemových vzorců v křivce. Když vidíte vysoký objem v kalendářních spready během rané backwardace, instituce se pozicují.

Vzor č. 1: Akumulační prohlubování

První vzor se objevuje 6–12 týdnů před velkými růsty. Sledujte backwardaci, která se postupně prohlubuje po dobu 2–3 týdnů, zatímco open interest v kalendářních spready exploduje.

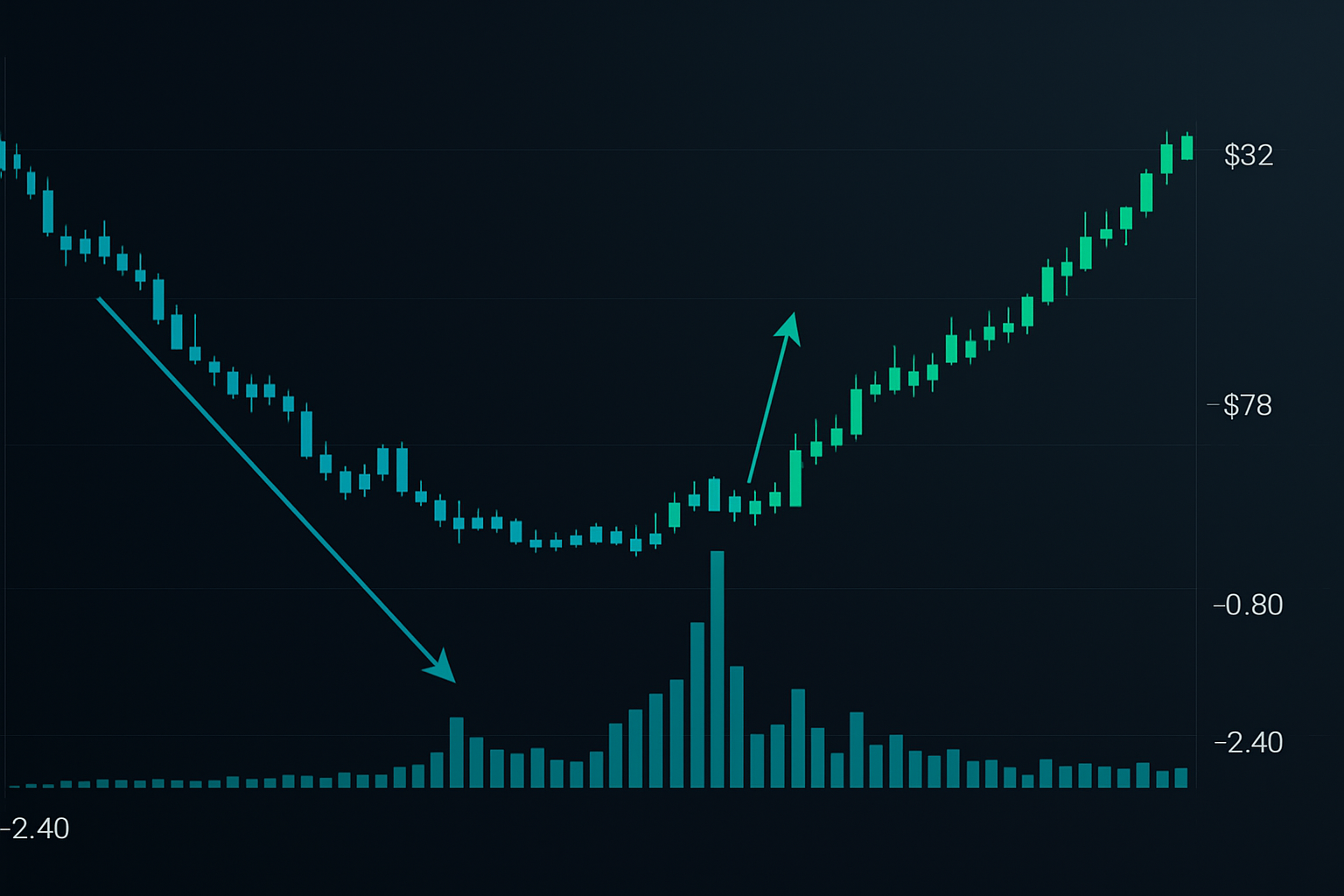

V listopadu 2021 to Brent ukázal dokonale. Spread Dec-Jun se přesunul z -0,80 na -2,40 dolarů za tři týdny. Objem kalendářních spreadů dosáhl 5násobku normálních úrovní. Open interest v červnových kontraktech vzrostl o 40 %.

Co se stalo potom? Brent do února posílil z 78 na 92 dolarů, když fyzické obchodní domy uzavíraly pozice.

Klíčový signál: objem spreadů převyšuje objem přímých obchodů. Když se obchodníci zaměřují více na pozicování v křivce než na směrové sázky, probíhá institucionální akumulace.

Vstup: Nakupte 3měsíční future, když backwardace přesáhne -2,00 USD s potvrzujícím objemem spreadů. Stop: Pod nedávným minimem spotové ceny. Cíl: Pohyb o 10–15 % během 6–8 týdnů.

Vzor č. 2: Signál kapacity skladů

Tento vzor se objevuje, když se fyzické skladovací kapacity blíží naplnění. Poprvé jsem si ho všiml během kolapsu ropy v roce 2020, ale v opačném směru. Když se sklady plní, backwardace je nemožná – křivka musí zohlednit náklady na skladování.

Ale tady je to, co většina přehlíží: když se sklady po medvědím období vyprázdní, často následuje prudká backwardace.

Prosinec 2022 poskytl učebnicový příklad. Skladování v Cushing kleslo na 22 milionů barelů – provozní minimum. Backwardace WTI explodovala z -1,20 na -4,80 dolarů za deset dní. Fyzický trh křičel "nedostatek", zatímco futures obchodníci zůstávali skeptičtí.

Chytré peníze tento vzor rozpoznají pomocí skladovacích reportů kombinovaných s analýzou křivky. Když skladování klesne pod 30 % kapacity a backwardace přesáhne -3,00 USD, instituce vytvářejí corner na nabídku.

Trhy se zemním plynem to ukazují ještě dramatičtěji kvůli sezónním cyklům skladování. Sledujte reporty EIA o skladování vzhledem k 5letým průměrům. Když jsou zásoby o 15 % pod normálem a backwardace se prohlubuje, akumulace je potvrzena.

Vzor č. 3: Vymizení geopolitické prémie

Energetické trhy ocenují geopolitické riziko prostřednictvím struktury křivky. Během napětí krátkodobé futures prudce rostou kvůli obavám z nabídky, což vytváří umělou backwardaci. Většina traderů tyto pohyby honí. Instituce je "fadují" (obchodují proti nim).

Březen 2022: Konflikt Rusko-Ukrajina dostal Brent do backwardace 8 dolarů – nejprudší od roku 2008. Retailoví obchodníci nakupovali spotové futures. Ale fyzické toky vyprávěly jiný příběh. Obchodní domy ve skutečnosti prodávaly fyzické sudy do tohoto růstu a zároveň nakupovaly 6–12měsíční futures.

Signál: Když backwardace na geopolitických zprávách přesáhne 5 dolarů bez odpovídajícího fyzického napětí (normální úrovně skladování, žádné skutečné narušení nabídky), připravte se na návrat k průměru (mean reversion).

Tento vzor jsem obchodoval sedmkrát od roku 2015. Šestkrát byl ziskový s průměrným ziskem 8 % za 4–6 týdnů. Klíčem je čekání na vrchol hysterie – měřeno skewem put/call v energetických opcích.

Integrace analýzy backwardace s moderními nástroji

Komoditní trhy se od mých dob v JPMorgan významně vyvinuly. Elektronické obchodování a algoritmická exekuce učinily obchodování s křivkou dostupnějším, ale také konkurenčnějším.

Současné nastavení vyžaduje sledování více datových proudů:

- Data o skladování v reálném čase (Genscape, ClipperData pro ropu)

- Sledování lodní dopravy pro toky nabídky (Vortexa, Kpler)

- Objem kalendářních spreadů přes CME nebo ICE datové feedy

- Skew opcí pro extrémní sentiment

Vícečasová analýza FibAlgo pomáhá identifikovat, kdy se denní vzory backwardace sladí s týdenními trendovými strukturami – silný potvrzovací signál, u kterého jsem zjistil, že zvyšuje úspěšnost zhruba o 20 %.

Nejdůležitější vývoj: potvrzení napříč komoditami. Když ropa, benzín a topný olej vykazují podobné vzory backwardace, institucionální pozicování je jasné. Signály z jedné komodity generují v dnešních algo-řízených trzích příliš mnoho falešných poplachů.

Řízení rizik pro obchodování s křivkou

Obchody s backwardací nesou jedinečná rizika. Na rozdíl od směrových pozic jste vystaveni změnám tvaru křivky, které se mohou pohybovat nezávisle na absolutních cenových úrovních.

Můj rámec po několika bolestivých lekcích:

Velikost pozice: Maximální riziko 2 % portfolia na obchod s křivkou. Nejsou to losy – jsou to konzistentní základní hity. Jeden obchod s ropou za -70 dolarů v dubnu 2020 mě naučil, že backwardace se může během skutečného přebytku nabídky prudce obrátit.

Stop-lossy na spready: Opusťte pozici, pokud se backwardace prohloubí o 50 % nad vstupní úroveň bez odpovídajícího fyzického důkazu. To naznačuje uzavírání short pozic spíše než akumulaci.

Časové stopy: Obchody s křivkou by měly fungovat do 6–8 týdnů. Po této době náklady na držení erodují výhodu. Viděl jsem příliš mnoho traderů držet mrtvé spready v naději na návrat k průměru, který nikdy nepřijde.

Psychologická výzva: obchody s backwardací působí špatně. Často nakupujete do slabosti nebo prodáváte sílu. Váš obchodní deník se stává nezbytným pro sledování těchto kontrariánských setupů.

Současné příležitosti v energetické backwardaci

K březnu 2026 zemní plyn vykazuje rané akumulační vzory. Spread Apr-Oct se obchoduje na -0,40 USD, mírná backwardace podle historických standardů. Ale zásoby jsou o 8 % pod 5letými průměry a objem kalendářních spreadů se za dva týdny ztrojnásobil.

Institucionální stopy jsou nejzřetelnější na opčním trhu. Říjnové call opce na 4 dolary vykazují neobvyklou akumulaci – někdo se pozicuje na podzimní sílu. V kombinaci s trajektorií zásob to naznačuje, že se formuje vzor akumulačního prohlubování.

Ropa představuje jiný setup. Backwardace WTI na -2,20 USD vypadá přetaženě bez odpovídajícího fyzického napětí. Skladování v Cushing zůstává pohodlné na 35 milionech barelů. To zavání vzorem vymizení geopolitické prémie, zvláště když jsou napětí na Blízkém východě zvýšená, ale nedochází k žádnému skutečnému narušení nabídky.

Realita obchodování s komoditní křivkou

Obchodování s backwardací není svatý grál. Je to nástroj pro čtení institucionálního pozicování na fyzických trzích. Úspěch vyžaduje trpělivost, disciplínu a přijetí pravidelných malých ztrát při čekání na setupy s vysokou pravděpodobností.

Moje nejhorší období přišlo v roce 2017, kdy dynamika těžby břidlicové ropy změnila historické vztahy křivky. Šest po sobě jdoucích zastavených obchodů mě stálo 11 %, než jsem se přizpůsobil novému režimu. Ponaučení: komoditní trhy se vyvíjejí – vaše strategie také musí.

Ale když identifikujete skutečnou institucionální akumulaci prostřednictvím vzorců backwardace, poměr rizika a odměny se silně naklání ve váš prospěch. Fyzické trhy nemohou navždy skrývat realitu nabídky a poptávky. Struktura křivky odhaluje, co přijde, těm, kteří vědí, jak ji číst.

Začněte s jednou komoditou. Ovládněte její skladovací dynamiku, sezónní vzorce a typické chování křivky. Energetické trhy nabízejí nejjasnější signály díky transparentním datům o skladování a likvidním futures křivkám. Získejte zkušenosti, než rozšíříte na zemědělské nebo kovové trhy, kde jsou fyzické toky hůře sledovatelné.

Instituce hromadící fyzické komodity zanechávají stopy. Analýza backwardace odhaluje, kde akumulují. Otázkou je, zda se naučíte tyto stopy sledovat, nebo zůstanete součástí davu obchodujícího včerejší zprávy.