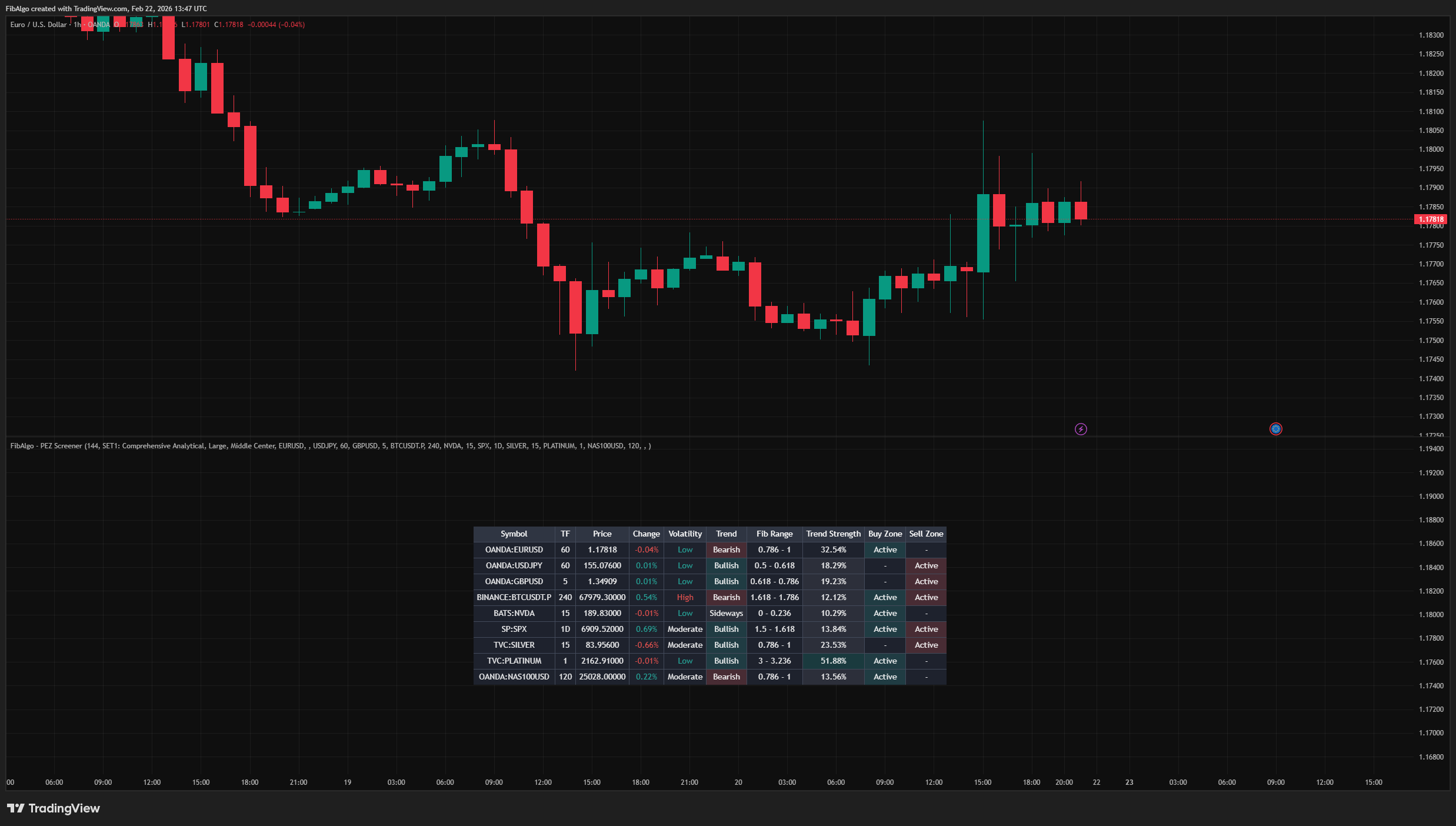

概述

FibAlgo - R:R 交易系统是一个波动率自适应的支撑阻力指标,并配备全自动风险回报管理引擎。它从经过波动率缓冲的摆动极值点构建动态支撑阻力位,根据当前波动率状态(强 / 正常 / 弱)对每次突破进行分类,高亮回调(回撤)入场区域,并自动构建完整的 R:R 交易框架——包含入场、止损和目标位——并持续追踪直至交易结束。

当交易框架被触发后,一个实时绩效面板会统计净 R 值、胜率以及估算的美元盈亏,将原始价格行为转化为结构化、可重复的交易管理工作流。该指标不执行订单下达,也不保证交易结果;它仅是一个可视化的框架构建与分析工具。

波动率自适应支撑与阻力

价格通过基于超级趋势(Supertrend,由 Olivier Seban 提出)概念的波动率带被划分为“高波动期”和“低波动期”。在每个周期内,指标追踪运行中的极值点以及该极值点处的波动率,然后将支撑阻力位设置在极值点加上(阻力)或减去(支撑)一个波动率缓冲的位置。该缓冲由收盘价的标准差推导而来,并通过用户灵敏度参数进行缩放,因此支撑阻力位在波动市场中会扩张,在平静市场中会收缩。

突破强度分类

当价格收盘突破支撑阻力位时,当前波动率会与滚动 50 根 K 线的基线进行比较,突破被分为三个等级:

- 强突破 — 波动率超过基线的 1.4 倍,表明高确信度。

- 正常突破 — 波动率处于正常范围内。

- 弱突破 — 波动率低于基线的 0.7 倍,表明动能不足。

回调入场区域

在确认突破后,当相反的波动率带重新触及被突破的支撑阻力线时,一个回调区域(买入区域或卖出区域)会被高亮显示,标记出可以构建延续性入场的回撤区域。该区域会随着新 K 线的形成而动态调整,其可见性和颜色均可完全配置。

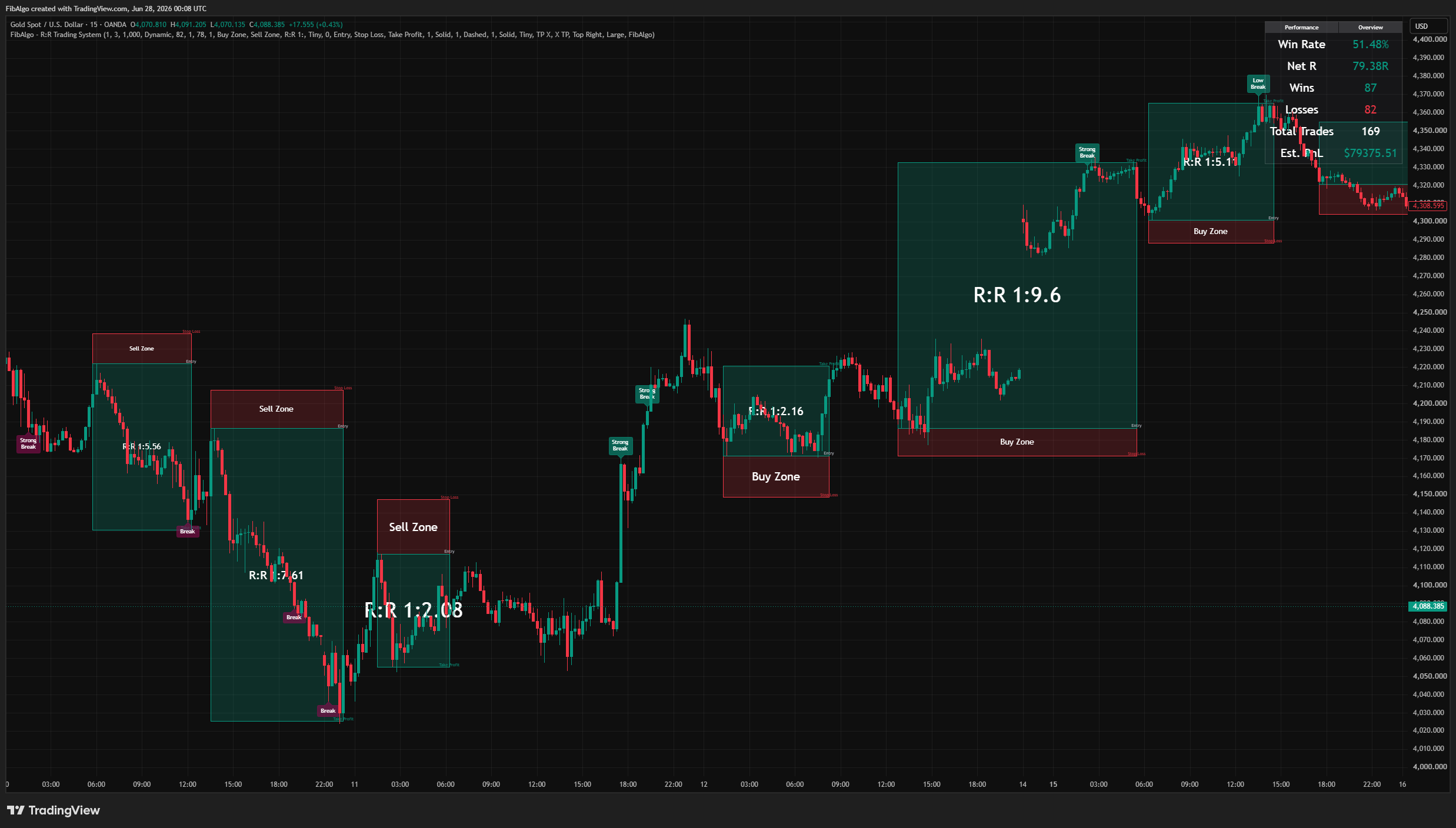

自动化风险回报引擎

每个回调区域会自动生成一个完整的 R:R 交易框架:

- 入场点设在回调的极值点。

- 止损设在支撑阻力位之外,并附加基于 ATR 的缓冲。

- 初始目标设为 1R(1:1 的风险回报距离)。

此后,该框架会被实时追踪:通过连续的 R 倍数和 RSI(70/30) 交叉来检测止盈进展,风险与回报框随价格延伸,当反向突破使框架失效时,框架会冻结并记录最终的 R 值。

绩效面板

一个实时表格会统计图表上该指标自身框架的结果:胜率、净 R 值、盈利次数、亏损次数、总交易次数,以及基于用户设定的每 1R 美元价值的估算美元盈亏。这是对历史 K 线上逻辑的回溯可视化,而非经纪商级别的精确回测。

步骤 1 — 波动率带

基于 HL2 和 ATR(10),通过趋势波动率灵敏度参数缩放,构建超级趋势风格的上轨和下轨。同时,计算波动率指标(收盘价标准差乘以波动率缓冲灵敏度)及其滚动 50 根 K 线的基线,并为早期 K 线提供备用值。

步骤 2 — 周期分割与支撑阻力位放置

收盘价与波动率带的交叉,结合 K 线内部压力读数,用于开启和关闭高波动期与低波动期。当一个周期结束时,运行中的极值点加上该极值点处的波动率缓冲,定义出一条水平的支撑阻力位。

步骤 3 — 突破与回调

收盘价突破一个未使用的支撑阻力位会触发一次突破,并附带波动率状态标签。如果随后相反的波动率带重新触及被突破的价位,且突破方向仍然有效,则会创建一个买入或卖出回调区域,并在每根新 K 线上调整其大小。

步骤 4 — R:R 构建、追踪与绩效

该区域生成入场点、止损点和 1R 目标位,通过风险与回报框以及入场/止损/止盈线和标签进行绘制。止盈事件会推进目标位;反向突破会冻结框架,计算其最终 R 值(若未达到止盈则为 −1R),并更新绩效表格。

视觉自定义

- 突破标签 — 显示/隐藏,上涨和下跌颜色,文字颜色,大小,以及每个等级的自定义文字。

- 回调区域 — 显示/隐藏,可独立设置买入区域、卖出区域和边框颜色。

- 风险与回报框 — 基础颜色,透明度,边框颜色和宽度。

- 入场/止损/目标线 — 颜色,宽度,样式(实线/虚线/点线),以及可选的自定义文字标签。

- 绩效表格 — 九个位置,背景和框架颜色,以及文字大小。

智能警报系统

- 突破警报 — 上涨、下跌、强上涨、强下跌。

- 回调区域警报 — 买入/卖出框开始,以及区域进入/退出。

- 止盈警报 — 买入和卖出止盈触发。

- 运行时消息包含价格和 RSI 详情,以及可配置的警报前缀。所有警报均可单独开关。

快速入门

将指标添加到任意图表。默认设置(波动率缓冲灵敏度:1.0,趋势波动率灵敏度:3.0)适用于大多数流动性较好的品种;日内至波段时间框架(15 分钟至 4 小时)能提供最清晰的周期分割。

图表解读

- 突破 / 强突破 / 弱突破 标签 = 收盘价突破支撑阻力位,并附带波动率状态标签。

- 高亮区域 = 突破后的回调(回撤)区域。

- 红色框 = 风险(入场到止损)。青色框 = 回报(入场到目标),并标注实时 R:R 比率。

- 入场 / 止损 / 止盈 线 = 活跃框架的价位水平。

- 绩效表格 = 实时胜率、净 R 值和估算盈亏。

关键输入参数

- 波动率缓冲灵敏度(0.1 至 2.0):扩大或缩小支撑阻力缓冲。

- 趋势波动率灵敏度(0.5 至 10.0):控制波动率带距离以及周期切换的敏感度。

- 每 1R 美元价值:用于缩放绩效表格中的估算盈亏数值。

局限性

- 该指标是一个技术分析和交易框架构建工具。它不生成买卖订单,也不执行或管理真实交易。

- 突破信号、价位、框和标签在正在形成的 K 线上进行评估,并可能在该 K 线收盘前更新(K 线内部)。警报每根 K 线触发一次。

- 绩效表格是对历史 K 线上指标自身逻辑的回溯可视化——并非经纪商级别的精确回测。它不包括滑点、佣金、点差和真实成交情况。

- 估算的美元盈亏依赖于用户设定的每 1R 美元价值,并假设每个框架的风险恒定。

- 波动率分类需要足够的历史数据来建立滚动基线;在噪音较大的品种上使用非常低的灵敏度可能导致频繁的周期变化。

波动率带分割基于 Olivier Seban 提出的超级趋势概念。波动率调整后的支撑阻力位、三级突破分类、回调入场区域、自动化风险回报构建与追踪,以及绩效面板,均为原创贡献。