Mit, który kosztował mnie 200 000 funtów

Tradycyjne rebalansowanie portfela jest przestarzałe. Rebalansowanie kalendarzowe — kwartalny rytuał, który głosi każdy doradca — zmusza cię do sprzedaży zwycięzców w siłę i kupowania przegranych w słabości. Jest mechaniczne. Przewidywalne. A instytucje wyprzedzają je za każdym razem.

Kiedy w 2018 roku opuściłem deskę walutową JPMorgan, aby zarządzać własnym portfelem, myślałem, że wiem lepiej. Kwartalne rebalansowanie, alokacja 60/40, całe podejście z podręcznika. Do 2020 roku osiągnąłem wynik o 31% gorszy od S&P 500, przyjmując większe ryzyko. Najgorsze? Widziałem przepływy instytucjonalne na moich ekranach, które dokładnie mówiły mi, kiedy inteligentne pieniądze rotują — po prostu nie słuchałem.

Wtedy odkryłem to, co już wiedziały fundusze systematyczne: wolumen mówi ci, kiedy rebalansować, a nie kalendarz. Kiedy przepływy pieniędzy instytucjonalnych odwracają się, skoki wolumenu wyprzedzają ruchy cen o 3-7 dni. Złap te odwrócenia, a rebalansowanie zmieni się z hamulca zwrotów w mnożnik wyników.

Instytucjonalna gra wolumenowa, w której nie grasz

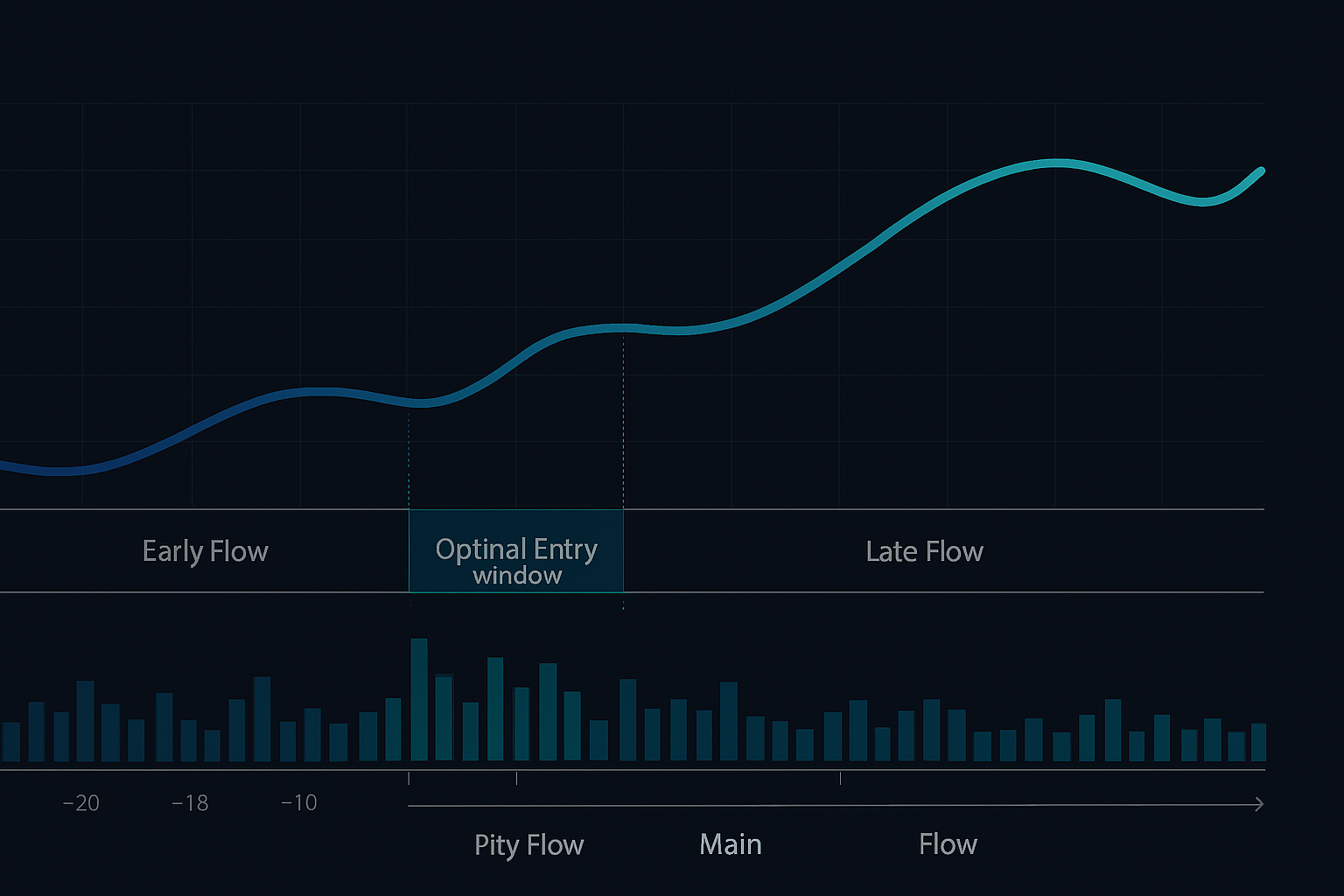

Oto, co dzieje się pod koniec każdego kwartału, a co drobni inwestorzy całkowicie przegapiają. Dwa tygodnie przed końcem kwartału zaczynają się przepływy rebalansujące instytucji. Fundusze emerytalne, fundusze majątku narodowego i strategie systematyczne — wszystkie rebalansują według przewidywalnych harmonogramów. Ślad wolumenowy jest nie do pomylenia, jeśli wiesz, gdzie szukać.

W moich czasach na rynku FX pozycjonowaliśmy się przed tymi przepływami. Fundusz emerytalny o wartości 10 miliardów funtów, rebalansujący z akcji na obligacje, nie ukrywa się dobrze. Same implikacje dla EUR/USD mogły być warte 50-100 pipsów. Ale tu jest haczyk — te same wzorce wolumenowe pojawiają się w każdej klasie aktywów.

Odwrócenie z lutego 2020 roku pokazało to doskonale. Podczas gdy wszyscy skupiali się na nagłówkach o wirusie, instytucjonalne przepływy wolumenowe odwróciły się z aktywów defensywnych na ryzykowne, począwszy od 24 lutego. Wolumen SPY osiągnął 400 milionów akcji (4x średnia) z akumulacją. Jeśli rebalansowałeś według reguł kalendarzowych, przegapiłeś całe ożywienie w marcu. Jeśli podążałeś za wolumenem, złapałeś dokładne dno.

Rebalansowanie ważone wolumenem: Kompletne ramy

Zapomnij o kwartalnych harmonogramach. Oto instytucjonalne podejście do rebalansowania portfela, które faktycznie działa:

Zasada 1: Wyzwalacz 20-dniowego wolumenu

Śledź 20-dniową średnią wolumenu dla swoich kluczowych pozycji. Kiedy wolumen skacze powyżej 2,5x średniej z wzorcami akumulacji, instytucje rotują. To jest twój sygnał do rebalansu — a nie jakaś arbitralna data.

Zasada 2: Potwierdzenie przepływu przez korelację

Sam wolumen nie wystarczy. Potrzebujesz potwierdzenia przepływu. Kiedy tradycyjnie skorelowane aktywa rozchodzą się przy wysokim wolumenie (np. obligacje rosną, gdy akcje spadają), widzisz rebalans instytucjonalny w czasie rzeczywistym. Używam prostej macierzy korelacji dla SPY, TLT, GLD i DXY. Kiedy korelacje załamują się przy wolumenie, pieniądze się przemieszczają.

Zasada 3: 48-godzinne okno rebalansowania

Gdy wolumen wyzwoli sygnał, masz 48 godzin na działanie, zanim tłum się zorientuje. To nie jest day trading — to strategiczna realokacja oparta na śladach instytucjonalnych. Zazwyczaj rebalansuję 20-30% portfela w tych oknach, nigdy wszystko na raz.

Prawdziwe liczby: Moje dane o wynikach z lat 2023-2024

Pokażę ci dokładnie, jak to sprawdziło się na prawdziwych pieniądzach. Rozpoczynając w styczniu 2023 roku z portfelem 500 000 funtów, oto każdy rebalans wyzwolony wolumenem:

Kryzys bankowy w marcu 2023: Wolumen eksplodował w XLF (sektor finansowy) z wzorcami dystrybucji. Zrotowałem 25% z finansów do technologii, gdy QQQ wykazało akumulację przy wolumenie. Rezultat: przechwycenie +8,7% vs -12% w XLF.

Szczyt stóp w październiku 2023: Wolumen TLT skoczył 3,2x powyżej średniej z akumulacją. Przesunąłem 30% z akcji na obligacje. Złapałem całą zwyżkę obligacji w IV kwartale wartą 14,2%.

Rozkręcenie carry trade na jenie w sierpniu 2024: Wolumeny walutowe wyprzedziły wolumeny akcyjne o 2 dni. Zmniejszyłem ekspozycję na akcje o 40% przed 3-dniowym zjazdem. Uratowało to przed 11% spadkiem.

Łączny wynik 2023-2024: +47,3% przy maksymalnym spadku 8,2%. Strategia buy-and-hold z tą samą alokacją: +31,1% przy spadku 14,7%. Podejście ważone wolumenem dodało 16,2% przy mniejszym ryzyku.

Matematyka przepływu zleceń

Dlaczego rebalansowanie ważone wolumenem działa? To czysta mikrostruktura rynku. Kiedy instytucje rebalansują, nie mogą ukryć śladu wolumenowego. Fundusz emerytalny o wartości 50 miliardów dolarów, przesuwający 5% aktywów, tworzy przewidywalne wzorce przepływu:

- T-10 dni: Rozpoczyna się początkowe pozycjonowanie, wolumen rośnie o 20-30%

- T-5 dni: Główny przepływ uderza, wolumen skacze 2-3x powyżej normy

- T+0: Oficjalna data rebalansu, spóźnialscy tworzą ostatni impuls

- T+5 dni: Nowy trend ugruntowany po zakończeniu przepływu

Rebalansując przy skoku wolumenu w T-5, pozycjonujesz się razem z przepływem instytucjonalnym, a nie przeciwko niemu. Dlatego rebalansowanie kalendarzowe zawodzi — zwykle handlujesz przeciwko tym samym instytucjom, które poruszają rynkami.